勇闯新赛道 2020鞋业共同体的战斗

2020-10-30赵栋梁

分镜头1

美国奇点大学执行董事萨利姆·伊斯梅尔的著作《指数型组织》一书,向我们揭示了令人震惊的现代企业经营逻辑:如果你习惯了企业每年15-20%的增长,就意味着,你是传统的线性思维。

当今世界上的独角兽公司,采用的是指数思维,他们依靠高速发展的技术和新型组织方法,控制某种能够保持高速增长的资源,可以驱动企业在5年时间获得50倍速增长,这就是企业指数增长。

分镜头2

2020年上半年的这场新冠疫情,让全中国的鞋企都步履蹒跚,再加上高生产成本、高度竞争、高费用等,别说高倍增长,就连保持营收稳定,坚持5年都很难。

请问,就在这样毫无喘息机会的商业环境下,如何实现指数增长?

本文的撰写,源自于对鞋业品牌在未来五年的经营方向、前景和战略布局的前瞻思考。

/上篇/

看时代奔腾,流量变迁

1973年,铃木敏文拿下来美国7-Eleven在日本的特许经营权,正式创办日本7-Eleven。

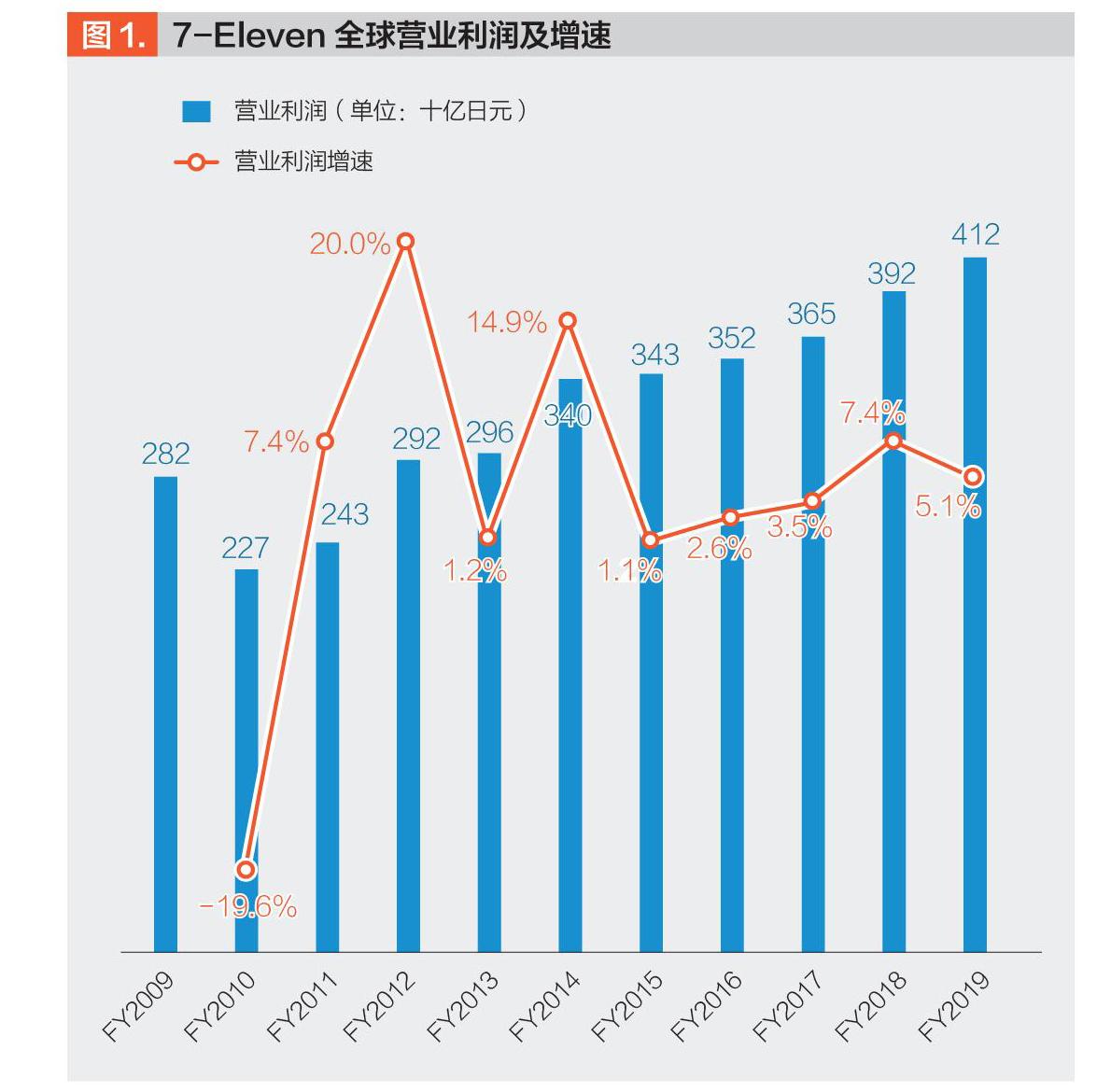

如图1所示,2009-2019年,7-Eleven全球营业利润持续上涨,在2019年同比增速达到5.1%,其中便利店海外收入占比达到42%,占比较2018年提高9个百分点。我们不禁会问,为什么它能蓬勃发展?

分析表明,新中产阶层生活方式和消费习惯的转变,是便利店业态兴起的根本原因。

现代社会经济发达、收入水平更高、临街商业资源丰富、城市化发展,人口分布更密集、基于购买的便利性,叠加24H营业模式,满足消费者随时随地的购物需求,带来时间和空间上的双重便利,给了便利店提供广阔的发展空间。

根据国际便利店行业经验,当人均GDP达1万美元时,进入零售行业激烈竞争期。

2019年中国人均GDP已经达到1万美元,经济增长明显开始放缓,引发大量的双职工家庭竭尽全力工作,致使生活节奏变快、越来越没有闲暇时间。据观察,约90%的用户到店时长都控制在10分钟之内,超过半数的顾客到店市场少于5分钟。另外,65%的到店情境是工作间歇或者移动途中。

从这个场景,我们已经能够体会到,当前中国零售行业的经营环境。中国作为全球数一数二的消费市场,我们有大量的购买人群,但是碎片化的购物时间,分散的连锁门店,汹涌澎湃的购物网络,使用“拼”字诀的各类平台,一“音”、一“手”、一“书”,加上各类短视频的挂车,消费者在传统品牌的门店,购买意愿下滑十分严重,就连我们企业家也被各类工具、算法、模式搞得晕头转向。

不论是何种平台,通常会遵循“用户第一”的规则。在平台经营,本质上是流量的争夺,谁也不会将品牌企业的盈利作为服务对象,品牌生意遭遇天不时、地不利、人不和的局面。

每个公司都不禁会问:低迷时期,怎样完成逆势扩张,敢问前路在何方?

/中篇/

为造福大众,聚品成行

品牌经营:要从生产走向共享,从交易走向赋能

7-Eleven更像是零售服务商。日本7-Eleven目前有177家工厂、157个配送中心和近2万家店,门店绝大多数是加盟店,没有自建的工厂和物流中心,但是它建立了一个产业路由器:精细化的管理机制、数据化的后台支撑、强大的物流体系和供应链能力、以用户思维开发商品、用共享思维打造利益共同体。特许经营门店佣金收入,占公司总收入的近九成,实现了多方利益的强大连接。

回归原点:品牌负责,优化门店商品结构,重点研发高毛利品

7-Eleven一直致力于极致的单品管理,挖掘用户需求不间断地迭代商品,用技术提高门店的订货准确度,同时也让门店坪效达到极致。

单品管理是指以单个SKU为单位进行成本和销售业绩管理。7-Eleven对单品的管理极为精细,掌握商品每一时刻的动态变化及背后的逻辑,实现备货的精准化。备足顾客畅销品,剔除滞销品,打造出的爆款商品,带动其他品类销售,保证高客流、高客单。

我们鞋业品牌公司,方向在哪里?

目前国内的鞋业品牌公司,是按照“十节甘蔗”理论(图3)构建起来的,企业资源配置的重点,在生产厂房设施和终端门店。渠道模式包含批发、直营、联营、加盟,线上多是自营。

由于生产密集,门店过千,员工上万人,渠道规模庞大,销售的产品就要大量生产,多以大众化标准品为主,价格水平不会太高,少有的高价位产品,批发商不愿意多进,怕销售量上不去,会造成库存积压。

从零售端来看,鞋业品牌公司主要存在的问题是:产品创意方面难以跟上每周变化的顾客需求。

我们的品牌公司采用大量生产方式,加上多层渠道管理机构的传递信息不畅,造成供应链反应速度慢,加上没有优化商品结构,就不会有能够给门店带来显著引流效应的爆款。

另外,零售店与渠道管理只存在松散的合作关系,很难说服门店承担货损风险,进购毛利较高的产品。批发商只提供产品,分利润,无法做到通过强大的品牌、选品、供应链让门店出现明显的业绩改善,无法实现店主依赖平台做大做强的愿望。

中国鞋业品牌公司指数增长方案:

参与商品流通中利润最大的环节,不赚“中间商差价”

我们能否做到指数增长?

关键是多年积累的千万级顾客流量+上万店员的情感连接,这才是指数增长的资源。品牌公司曾经重金创建的生产、供应、配送是低利润环节,今后要考虑众包出去,这样才能给品牌经营减负。

过去,品牌公司靠批发获得利润,品牌的粘性很低,因为增值环节恰恰是在零售端。一个品牌真正能够创造利润的,只有消费者洞察環节、品牌价值建立环节、涉及定价和营销的商业企划环节。这些都具备较大的利润空间,一定要牢牢地掌握在手中。

对于一个连锁店来说,地区的受众范围十分有限,不太容易爆发增长,属于存量生意改造。所以,品牌公司的机会就来了,要通过强大的单品管理、创意设计高毛利接地气的产品,改变小店的商品结构、运营方式,为小店持续创收,从而增强门店和顾客对品牌的粘性。

目前,国内的零售格局处于分散型竞争阶段,品牌公司要看准时机,迅速开展线上APP+线下门店”的O2O运营模式,抢占流量入口,打通整个生态体系,接入产业资源和服务。公司线上接单,加盟商就近发货,消费者既可以到店消费,也可通过线上APP直接下单,享受送货上门服务,也可提供更多的社区服务,延伸社区场景。

/下篇/

同大国共舞,策略同盟

7-Eleven的宗旨是关注5分钟行动圈里的社区便利。除了售卖商品,7-Eleven还为顾客提供鲜食、ATM机、打印、票务、费用代缴等服务(图4)。

依靠这些服务,基于社区群体的需求,掌控指数增长核心资源,为便利店充分地引流,增强了用户粘性,将便利店场景进行了延伸,未来还将有更多的可能性。

建立产业路由器,提供多元化的服务,打造“零售+X”的模式塑造门店的穿透力(图5)

品牌公司提高产品吸引力和构建多元化的服务,需要一个策略同盟,才能完成品牌的价值传递。

我们需要快速地共享信息流、资金流、产品物流,将门店每天产生的需求信息,快速响应成为产品尽早给到门店,这需要供应商、工厂、品牌商、渠道批发商、强大的供应链组织和协调,只能由品牌公司来构建产业路由器。

设立区域物流中心集中配送,畅销产品供应效率提升

依据路由器模式建立的命运共同体,资源的重点不是生产,而是产品创意和品牌运营,生产商、品牌商、批发商、门店,全部可以通过交易方式,进行内部市场化链接。我们就从一个传统的“大品牌公司”,变成了可以精细运作的多个价值链环节,解决了原有的“慢反射弧”品牌运营滞后问题。

特殊的配送体系:按品类划分

按品类划分的配送体制:根据产品不同特性,将商品分为长销品类、季节品类、配件品类、机会品类进行集约化管理。

按照不同区域和商品群划分,组成共同配送中心,由中心统一每天定时发往各门店。共同配送中心,一般设立在中心城市商圈附近10公里、其他区域30公里范围内,一次实现高频率、多品種、小单位配送。

生产外包:建立数据库全程追踪

品牌的生产、配送、信息系统等基础设施全部外包,既压缩了自己的成本,同时也促使承包商提高专业化生产的能力。品牌商需要建立数据库对原产地采购、运输和生产过程进行全程的控制和追溯,从而保证产品的品质。

产业路由器升级了原来的品牌公司,设立的共同配送中心,一方面充分反映了区域内商品的销售、库存和在途数据,使得品牌商掌握了整个产业链的主导权;另一方面降低了物流成本费用,提升了整体利润。

品牌商还可以成立生产配送委员会,监督各单位以高标准进行产品的研发和生产配送。

小结

通过指数组织经营思维,我们理解了,为什么阿里巴巴、京东、字节跳动、拼多多可以在短时间内做出神话。我们的企业干了40年,也就是10-20个亿的规模,股东收益也不是很高,这一切都是“赛道”不一样。

按照传统的经营逻辑,每开100家店,业绩才能增加1个亿。现在看来,这种线性思维在当前是支撑不了企业实现指数增长的。大家应该下定决心,在今后的5年,找到自己的指数增长资源,创出一条属于自己的新赛道,勇敢地把产业路由器建立起来,把品牌公司变成一个具备高价值的命运共同体。

赵栋梁

慧合咨询首席顾问、中国服装界资深商品管理专家顾问。赵先生根据美国项目管理学会(PMI)的《项目管理知识体系》成功转化并提出了《服饰企业季度项目管理》理论,为中国服饰企业零售管理提供了完善的知识体系和操作指引。