中国农村家庭金融资产配置状况分析

2020-10-28陈磊

陈 磊

(潍坊学院,山东 潍坊 261061)

“三农”问题是我国经济和社会发展中面临的突出问题,促进农村经济和社会发展,提高农民收入,缩小城乡差距是摆在党和国家面前的艰巨任务。要解决这一问题,关键在于切实增加农民收入,拓展农民收入的来源,缩减城乡收入差距。从居民收入构成看,包括工资性收入、经营性收入、财产性收入和转移性收入四类,对于农村居民而言,其财产性收入仅占2%左右,而城镇居民则达到了10%。2018年,城乡居民的财产性收入比达到了11.8:1,而总可支配收入比为2.68:1。农村家庭较低的财产性收入是导致城乡收入差距的重要原因(迟巍和蔡许许,2012)。十七大报告中提出“创造条件让更多群众拥有财产性收入”,并“逐步扭转收入分配差距扩大趋势”,因而,重视农村居民财产性收入,逐步提高其在总收入中的比重是缩小城乡收入差距的重要途径(高志仁,2015)。

财产性收入,是指通过资本参与社会生产和生活活动所产生的收入,包括房产等不动产以及金融资产等动产带来的收入(曾康霖和范俏燕,2009)。改革开放以来,我国经济取得了举世瞩目的成就,2019年人均GDP已经超过1万美元,正由中高收入国家稳步向高收入国家迈进。①按照世界银行2015年的标准,人均GDP在4126至12735美元之间为中高等收入国家,高于12736美元为高收入国家。伴随着经济的发展和居民收入水平的提高,金融市场不断健全和完善,越来越多的居民参与到金融市场,将其财富配置到金融资产中,金融资产规模日益扩大。截止到2019年,我国居民可投资资产规模超过200万亿人民币,其中金融资产规模达到129万亿人民币。伴随着金融资产的增加,由其带来的投资收益已经成为居民财产性收入的主要来源,因而,要了解和提高农村家庭财产性收入,需要对其金融资产状况进行深入分析。

鉴于此,本文将利用北京大学的中国家庭追踪调查数据(C F PS),对我国农村家庭近年来的金融资产规模和结构进行分析,找出其存在的问题和原因,以便为促进农村家庭资产的合理配置,提高农村居民的财产性收入,进而缩小城乡收入差距提供相应的政策依据。

一、样本和数据来源

本文在研究中使用的数据主要来源于中国家庭追踪调查(C F PS),中国家庭追踪调查由北京大学中国社会科学调查中心(I SSS)组织实施,是一项全国性、综合性的社会追踪调查项目。该调查以4.2%,对整体经济带动力不强;第二、三产业分别同比下降34.8%、20.7%。可以看到山东省在新旧动能转换方面已取得了一定成效,服务业比例已超过工业,但在应对疫情方面,按照可比价格来看,较全国下降幅度多0.2个百分点(工业下降幅度小于全国2.5个百分点)。对外贸易和社会消费品零售方面山东均好于全国2.8个百分点,但在物价水平上要高于全国0.7个百分点。

如图2所示各地市情况,1季度GDP及二三产业增速均为负值,病例最高的济宁增速接近全省水平,而疫情并不特别显著的淄博、枣庄和聊城三地市GDP增速却下降非常突出,低于-40%。在进出口方面,淄博、济宁、潍坊、临沂、济南5个城市同比均有3%以上的增长,特别是淄博扭转了2019年-18.6%的下降趋势。通过查阅山东省海关资料,其转降为升的主要原因为疫情期间医药物资(这5个城市均为生物医药产业大市)及快速消费品进出口大量增加。

图2 2020年1季度各地市经济增速情况(单位:%)

二、各地市近5年1季度经济发展差异分析

通过计算各地市近5年1季度短面板数据中GDP、公共预算收入(可近似视为财政收入)、社会消费品零售额、进出口额的人均程度以及城乡居民人均收入之比、第三产业与第二产业增加值比值的变异系数(变异系数越大,表明区域间差异越大),本文发现在疫情影响下,经济差异在2020年出现了复杂变化(如表1所示)。

表1 各经济指标变异系数

其中,GDP差异在2017-2019三年间基本稳定,在2020年却发生了与2016-2017年相似的较大幅度缩小。财政预算及三二产业比值的差异也呈现逐年减少的变化态势,背后反映出山东省各地市落实高质量发展战略的一致性,在疫情下并没有发生变化。进出口额变异系数接近于1,说明各地市的对外经济有较强差异性;且山东省作为外贸大省,受全球疫情影响明显;各地市优势对外产业也都受到了相应冲击,导致差异略有缩小。而消费及城乡居民收入差异的突然增加则反映了各地市居民生活受疫情影响较为严重,贫富差距更加明显。当然这些变化及其发生的原因,需要我们逐项剖析。

(一)经济发展水平

2020年1季度,山东省各地市中GDP总量排名第1的是青岛2504.9亿元,占全省的16.8%(自1999年始一直保持第1位);增速第1的是菏泽,为-3.5%;人均GDP第1的是东营2.87万元/人,比全省人均1.48万元高出94%(东营多年保持人均GDP全省第1位)。由于区位、历史、政策等多方面影响,山东各区域经济总量一直差异较大,第1的青岛与最后1名的枣庄GDP相差7倍。因而本文认为从人均GDP角度来审视疫情以来的变化情况较为妥当。

图3 2017-2020年1季度各地市人均GDP(单位:万元/人)

从图3可清楚看出最近5年来各地市有分为三个档次的趋势,但在今年1季度各地之间的差异突然明显收窄。考虑到此次疫情影响的全面性,村家庭户数以及占比状况。村家庭户数以及占比状况。

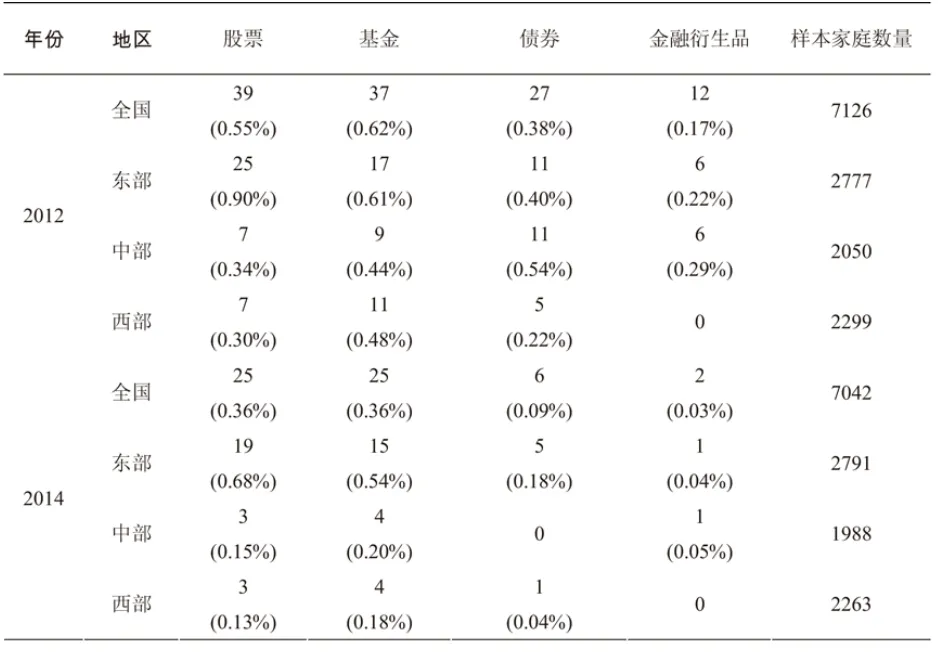

表2 农村家庭各类风险金融资产投资参与状况

从表2可以看出,将资产配置于股票等风险金融资产的农村家庭数量和参与比例极低。具体来看,2012年,样本家庭中参与股票投资的农村家庭有39户,参与比例为0.55%,投资基金的家庭有37户,参与比例为0.62%,投资于债券的有27户,参与比例为0.38%,而投资金融衍生品的有12户,参与比例为0.17%,合计共有106户,整体参与比例为1.49% 。具体到各地区,东部地区风险资产合计参与比例为1.87%,中部地区为1.51%,西部地区为1%,在具体各类金融工具中,东部地区股票参与比例最高(0.9%),中部地区投资于债券的家庭比例较高(0.54%),西部地区农村家庭主要选择基金(0.48%)。

相比于2012年,2014年农村家庭风险金融资产参与比例有明显的减少,其中股票和基金参与比例均为0.36%,债券为0.09%,衍生品为0.03%,合计的参与比例为0.72%。

从表2可以看出,将资产配置于股票等风险金融资产的农村家庭数量和参与比例极低。具体来看,2012年,样本家庭中参与股票投资的农村家庭有39户,参与比例为0.55%,投资基金的家庭有37户,参与比例为0.62%,投资于债券的有27户,参与比例为0.38%,而投资金融衍生品的有12户,参与比例为0.17%,合计共有106户,整体参与比例为1.49% 。具体到各地区,东部地区风险资产合计参与比例为1.87%,中部地区为1.51%,西部地区为1%,在具体各类金融工具中,东部地区股票参与比例最高(0.9%),中部地区投资于债券的家庭比例较高(0.54%),西部地区农村家庭主要选择基金(0.48%)。

相比于2012年,2014年农村家庭风险金融资产参与比例有明显的减少,其中股票和基金参与比例均为0.36%,债券为0.09%,衍生品为0.03%,合计的参与比例为0.72%。

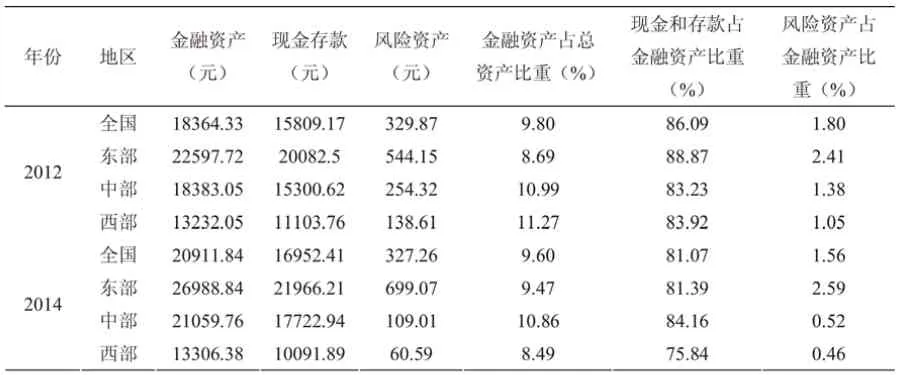

(二)金融资产中以现金和存款为主,风险资产较低

与较低的风险资产参与率相适应,从金融资产内部构成看(表 1 最后两列),农村家庭绝大多数金融资产都是以现金和存款形式持有,风险金融资产所占比重较小。具体来看,2012 年农村家庭现金和存款在金融资产中占 86.09%,风险资产总额仅占 1.8%,而 2014 年现金和存款比例为81.07%,风险资产占比为 1.56%,相对于2012年都有所下降。分地区看,2012 年东部地区现金和存款占金融资产比例为 88.87%,中西部为83.23% 和 83.92% ,2014年三个地区分别为81.39%、84.16%和 75.84%,东部和西部有明显下降,中部地区则基本保持不变。2012 年东中西部地区农村家庭风险资产占比分别为 2.41%、1.38%和 1.05%,2014 年为 2.59%、0.52%和 0.46%,从变化方向看,东部地区略有上升,而中西部地区则有明显的下降。

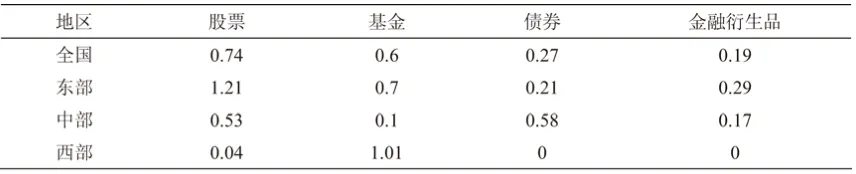

从股票等风险金融资产各自占比看(表3),股票所占比重最高,2012年农村家庭股票价值占金融资产比重为0.74%,其次是基金,占比为0.6%,债券和衍生品占比为0.27%和0.19%,表明在这几类金融资产中,农村家庭配置以股票和基金这两类风险资产为主。分地区看,东中西部地区存在不同的特征,东部地区基本与全国平均状况一样,以股票和基金为主,股票占比为1.21%,基金占0.7%;中部地区以债券和股票为主,分别占0.58%和0.53%;西部地区则主要是基金,占比为1.01%。地区农村家庭风险资产占比分别为2.41%、1.38%和1.05%,2014年为2.59%、0.52%和0.46%,从变化方向看,东部地区略有上升,而中西部地区则有明显的下降。

从股票等风险金融资产各自占比看(表3),股票所占比重最高,2012年农村家庭股票价值占金融资产比重为0.74%,其次是基金,占比为0.6%,债券和衍生品占比为0.27%和0.19%,表明在这几类金融资产中,农村家庭配置以股票和基金这两类风险资产为主。分地区看,东中西部地区存在不同的特征,东部地区基本与全国平均状况一样,以股票和基金为主,股票占比为1.21%,基金占0.7%;中部地区以债券和股票为主,分别占0.58%和0.53%;西部地区则主要是基金,占比为1.01%。

表3 2012 年各类风险金融资产占金融资产比例

(三)与城镇家庭相比,农村家庭风险资产比例和投资参与率存在较大差距

通过分析和比较城乡家庭资产结构状况,可以发现农村家庭在资产配置方面的差距和存在的问题。表4给出了城镇家庭2012年和2014年户均家庭金融资产结构状况,通过对比可以看出,总体上,城乡家庭资产分布特征基本一致,金融资产在总资产中比例都相对较低,且以现金和存款为主。但相对于农村家庭,城镇家庭风险金融资产配置比例要高于农村家庭,2012年城镇家庭股票、基金、债券和金融衍生品配置比例为15.17%,2014年为16.77%,远远高于农村家庭的1.8%和1.56%,是农村家庭的近10倍。

通过分析和比较城乡家庭资产结构状况,可以发现农村家庭在资产配置方面的差距和存在的问题。表4给出了城镇家庭2012年和2014年户均家庭金融资产结构状况,通过对比可以看出,总体上,城乡家庭资产分布特征基本一致,金融资产在总资产中比例都相对较低,且以现金和存款为主。但相对于农村家庭,城镇家庭风险金融资产配置比例要高于农村家庭,2012年城镇家庭股票、基金、债券和金融衍生品配置比例为15.17%,2014年为16.77%,远远高于农村家庭的1.8%和1.56%,是农村家庭的近10倍。

表4 城镇家庭金融资产结构

而从城镇家庭在这四类金融工具的配置比例看,与农村家庭配置特征一致,由高到低分别是股票、基金、衍生品和债券,但与农村家庭不同的是,城镇家庭这几类资产配置比例差距较大,以股票和基金来比较,2012年城镇家庭金融资产中股票配置比例为9.56%,基金为3.4%,股票占比是基金的2.81倍,而农村家庭这一差距为1.23倍。

而从城镇家庭在这四类金融工具的配置比例看,与农村家庭配置特征一致,由高到低分别是股票、基金、衍生品和债券,但与农村家庭不同的是,城镇家庭这几类资产配置比例差距较大,以股票和基金来比较,2012年城镇家庭金融资产中股票配置比例为9.56%,基金为3.4%,股票占比是基金的2.81倍,而农村家庭这一差距为1.23倍。

三、农村家庭金融资产配置比例较低的原因分析

通过前文分析可以得出,农村家庭金融资产在总资产中占比较低,且主要以现金和存款为主,投资风险资产的农村家庭较少,风险资产比重更低,与城镇家庭存在极大的差距。由于现金和存款等无风险资产收益很低,对于居民财产性收入贡献最大的是股票、基金、债券等风险金融资产,农村家庭此类资产占比很低,因而导致其财产性收入较低,与城镇家庭差距较大,且呈现出扩大的趋势,从而会导致城乡收入差距进一步扩大。本文认为,农村家庭金融资产尤其是风险资产配置较低的原因主要有如下几方面。

(一)农村家庭闲置资金有限

家庭对于金融资产的投资和选择需要相应的资金支持,资金的主要来源是家庭的可支配收入,而农村家庭以农业生产经营为主,农业生产具有投入高、风险大和收益低的特征(杨应杰,2011),使得农民的收入较低。有限的收入既要满足家庭的生活和消费需要,负担子女的教育费用,还要用于逐渐增加的农业生产经营投入,因而他们可以用于支配的闲置资金较少。此外,农村的社会保障制度仍然不够完善,农村家庭还需要预留一部分资金用作养老和医疗的预防支出,这会进一步挤压他们可以用于金融资产尤其是风险资产投资的资金,从而制约了其金融资产投资。

(二)农村居民金融素养较低,缺乏相关的金融知识

金融素养反映了个体对于金融知识的了解和学习能力,而对农村居民而言,他们的教育水平普遍偏低,尤其是作为家庭主要劳动力的农民,其年龄多在25-60岁之间,大多数只受过初中或小学教育。由于教育水平较低,农民的认知能力和学习能力不高,使得农民在有关金融知识和技能的学习中受到限制,难以掌握基本的金融知识和金融服务操作流程和方法,金融素养较低(张欢欢和熊学萍,2017)。由于金融素养低,使得许多农村家庭对金融资产尤其是风险资产投资缺乏了解,不具备投资的知识和技能,也难以通过学习掌握这些知识和技能,出于对于陌生事物的排斥心理,这些农村家庭会因此不愿意投资股票、基金等风险金融资产,从而限制了他们的风险投资。

(三)农村居民理财意识淡薄

由于受到农村传统观念的影响,以及金融知识的缺乏,农村居民对于家庭财富进行规划和管理的意识较为淡薄。由于缺乏理财意识和观念,许多农村家庭不能够将其资金进行合理配置,忽视了金融资产尤其是风险资产的投资。

(四)农村地区信息渠道狭窄

由于具有较高的复杂性和风险性,家庭在金融资产选择决策中,需要充分了解有关的信息,而我国农村地区相对较为封闭,农村家庭获取信息的渠道较为狭窄,农村居民能够获得的信息也较为单一,主要是与农业生产经营有关的信息。此外,掌握有关信息后,还需要对于这些信息进行详细的分析和处理,而农村居民也缺乏足够的信息分析能力,由此使得农村家庭的金融资产投资受到抑制。

(五)农村地区金融机构网点和服务覆盖率较低

出于市场竞争和利润最大化的动机,金融机构容易忽略农村家庭的金融需求和农村地区金融产品和服务的供给,从而使得农村家庭即使有金融资产配置需求,却难以获得相应的服务。

金融机构在提供金融产品和服务时主要考虑以下几种因素:一是提供金融产品和服务的成本,包括营业网点建设成本、人工成本、资金成本等;二是提供金融产品和服务的收益,如贷款利息收益、提供金融服务的中介收入等;三是提供金融产品和服务的风险,主要是贷款违约风险。同时还要结合自身的定位、发展战略和营销策略等因素。

从成本来看,农村地区基础设施建设较为落后,地理位置距离中心城市较远,人口居住较为分散,交易数量和交易额较少,使得在农村地区提供金融服务的平均成本较高,因而导致金融机构在农村地区的网点数量较少,而且以商业银行为主,基本没有证券和保险机构的网点。而且从金融机构提供的服务范围看,许多网点仅仅提供基本的存取款和转账等服务。由于缺乏金融机构营业网点,以及提供的服务较为单一,使得农村居民难以获得全方位的金融服务,包括金融资产尤其是风险资产的投资。

从收益看,金融机构的收益主要取决于交易的资金规模,而由于农业的高风险、低收益,使得农村家庭收入较低,缺乏充足的可以自由支配的闲置资金,因而其金融需求尤其是投资需求的规模较小,使得金融机构在产品的设计和营销中往往忽略农村家庭的需求。例如商业银行的理财产品,主要针对富裕客户群体,对于资金有较高的门槛要求,而大多数农村家庭不具备这些资金;而在证券公司的营销活动中,更没有去农村地区进行开户和有关投资知识的宣传。

四、促进农村家庭金融资产合理配置的对策建议

农村家庭金融资产合理配置,对于增加农村居民的财产性收入,缩小城乡收入差距具有重要的意义。针对于当前我国农村家庭金融资产配置中存在的问题,结合其形成的原因,本文提出如下对策建议。

(一)加强农村居民的金融教育,提升其金融知识水平

农村居民较低的金融素养和金融知识水平是限制其金融资产投资的重要因素(陈磊和葛永波,2019),为此必须要重视农村居民的金融知识教育,提高其金融素养,这就需要加强农村居民金融知识的培训力度。中国人民大学中国普惠金融研究院(C A F I)的调查表明,在接受调查的1752位农民中,有近60%的农民愿意接受金融知识的培训。可见,尽管目前农户金融知识十分欠缺,但是他们对学习金融知识、提高金融受教育水平有较高的愿望。但由于农村居民获得金融知识和教育的途径极为有限,农村家庭对于这类信息也缺乏关注,对此就需要政府和金融机构重视农村地区金融知识的宣传,做好金融知识的普及,同时将金融知识普及的典型经验和服务模式进行标准化、规范化,并做好推广。既要让农村居民认识到合理使用金融产品和服务的重要性和益处,也要教会他们基本的金融知识和技能,还要培养他们正确的金融观念,认识到金融产品和服务中存在的风险。

(二)扶持农村金融机构发展,推进业务创新

由于农村市场利润较低,因而大型金融机构的金融服务很少考虑农村居民的金融需求,缺乏针对于农村居民的金融产品。而扎根于农村的中小型金融机构则是服务农村居民的重要力量,对此,要积极扶持农村中小型金融机构的发展,给予他们更多的优惠措施,放开他们经营的业务范围,不仅向农村居民提供支付清算、贷款等金融服务,也可以针对于农村家庭,推出适当的投资服务,包括证券交易的开户、理财计划、投资建议和咨询等,从而有效地满足农村家庭的金融资产配置需求。

(三)加强农村社会保障制度建设

农业生产经营的特点决定了农村家庭的收入不稳定,而农村家庭的各项支出却在逐渐增加,包括生产资料投入、住房建设、教育和医疗费用等,由此使得农村家庭可支配的收入有限,缺乏相应的资金进行金融资产投资。对此,需要加强和完善农村地区的农业经营保险、医疗和养老等各项社会保障制度建设,加大财政扶持力度,保障农村居民收入的稳定,降低医疗费用,增加农村家庭的可支配收入,使其有自由资金投资于金融资产。