三季度GDP同比增长4.9% 经济累计增速由负转正

2020-10-26

中金公司:往前看,随着居民收入回升、收入分配改善,消费有望进一步回升。过去几个月,北京、青岛等地暴发第二轮疫情,但是都在较短時间内得到控制,有助于消费信心的恢复。尽管房地产投资可能受政策抑制,但制造业在盈利增长驱动下投资增速有望回升,四季度财政政策对基建和公共服务投资仍有支撑。我们预计四季度GDP同比增速进一步加快至5.5%左右,全年GDP增长2.1%左右,但需求复苏节奏或仍然弱于供给,通胀仍然偏弱。

东北证券:展望四季度,预计工业生产仍将保持高位运行。一方面海外产能缺口尚待修复、东南亚订单回流,中国年内将继续承担“世界工厂”的重任;另一方面,受旺季赶工影响,10月后建材成交明显改善,水泥价格也保持季节性回升态势。需求方面,房企资金回落对地产投资维持高增长的隐忧将逐步显现;地方财力下滑,对基建投资的高增长难以期待;产能利用率叠加利润持续回升有利于推动制造业投资的稳步修复;线下消费持续改善有助于带动社零修复加快,但收入修复较缓或将制约消费的提升空间。货币政策方面,年内货币进一步收紧概率走低,社融年内预计高位走稳,为实体营造较为宽松的信用环境。

华泰证券:综合目前发布的三季度和9月各项宏观数据,出口和内需均有亮点,前者受益于全球经济重启、海外消费需求恢复;而后者呈现“传统需求不差,消费升级及新兴产业领跑”的态势。同时,今年二季度对稳增长贡献较大的基建和地产投资周期边际回撤,增长结构更为均衡。往前看,我们对四季度的同比及环比总需求增长仍持乐观态度。首先,作为最为可信的领先指标,金融条件整体在三季度仍未收紧,此前宽松的效用仍在传导过程中。行业来看,虽然此前起到稳增长作用的地产和基建投资热度或将有所退潮,但当期投资仍保持较高力度。更重要的是,以汽车为代表的可选消费,体验式消费,制造业投资升级、以及服务业产业回补都将提振内需增长。外需方面,一方面,欧美、尤其是美国,消费需求向好;另一方面,中国可能是全球产业链中最有能力承接圣诞节出口订单的经济体。目前出口高频指标大幅走强,不排除四季度出口两位数增长的可能性。

图说

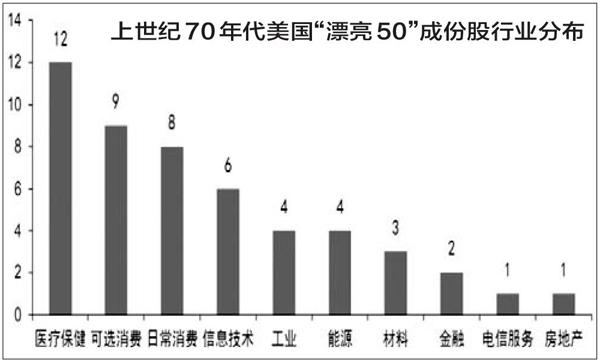

2020年疫情以来,中国资产呈现出明显的估值分化,以消费、医药和科技的龙头白马为代表的核心资产的估值水平普遍位于2015年以来的峰值。市场将此轮核心资产的上涨类比20世纪70年代美股的“漂亮50”行情。美股“漂亮50”源起于动荡的60年代,在经历了“电子热”、“并购潮”以及科技板块的概念投资后,投资者逐渐开始转向价值投资,“漂亮50”应运而生。通过美股“漂亮50”的复盘,我们认为“低利率、低通胀、经济复苏”是“漂亮50”重要的前提。从宏观和微观两个角度看,目前“核心资产”短期估值存回调压力,但对比美股70年代的“漂亮50”表现,当前中国通胀和利率水平仍支持这些板块的相对估值优势,而龙头公司在行业集中度提升下的业绩支撑有望维持高估值。

——摘自中信证券海外中资股专题报告