TCL跨境并购汤姆逊案例分析

2020-10-21刘婷婷

刘婷婷

摘 要:经济全球化及供给侧结构性改革背景下,跨境并购为国有企业国际化提供了更多机会。本文通过梳理我国首例并购全国500强企业的TCL-汤姆逊跨境并购案例,分析其并购前后盈利能力、偿债能力、营运能力、成长能力等变化趋势,认为此次收购是一次失败尝试,并对失败的原因进行了探讨。

关键词:跨境并购; 财务分析 ; TCL

1 案例介绍

1.1并购过程

2003年11月4日,TCL集团和位于全球第四的消费电子生产商的法国汤姆逊正式签订并购备忘录,重组双方的彩电和DVD业务,组建全球最大的彩电供应企业:TCL--汤姆逊电子公司(TTE)。

2004年1月28日,双方订立合同,对电视机业务和资产进行合并,TTE对其行驶所有权并承担管理责任。

2004年8月,TTE正式运营,TCL与Thomson共出资4.7亿欧元,TCL出资3.149亿欧元占67%的股份为绝对控股。

TCL依托跨境并购规避贸易壁垒,进一步打开欧洲海外市场,并制定18月扭亏的目标,但2005、2006年连续俩年的亏损,使其不得不放弃欧洲市场,TTE进入重组。

2007年4月,TTE欧洲公司进入破产、清算。

2011年3月10日,法国南特商业法庭判决TCL对欧洲法定清盘人赔偿2.11亿元,13日TCL停牌。

2 并购前后TCL集团财务分析

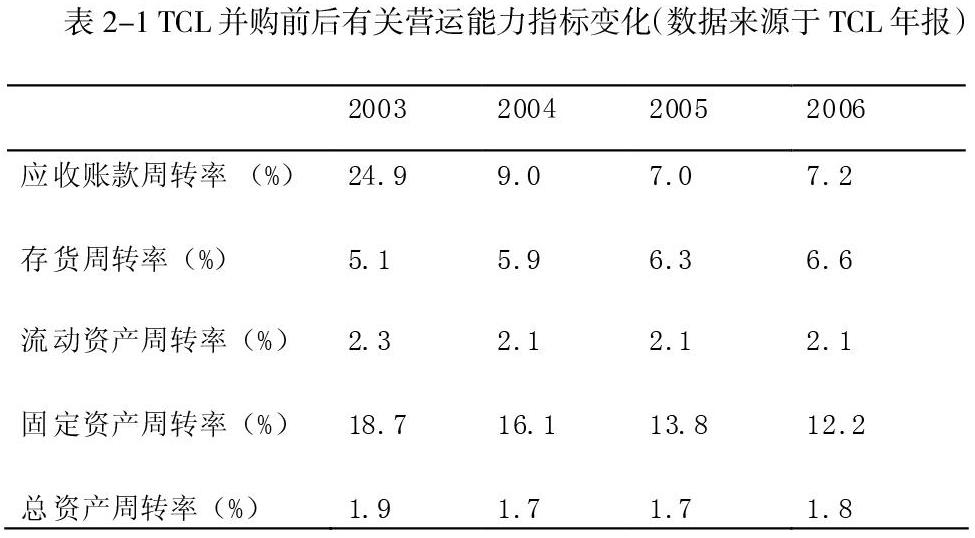

2.1营运能力分析

如表2-1所示,2003年至2006年,TCL应收账款周转率骤降,除却存货周转率外,其余营运能力指标均呈下降趋势。为进一步开拓欧洲市场,TCL采用大量铺货,低价清理库存,赊销、延长收款期限等销售手段占据市场,虽减缓了部分资金周转压力,但在技术成本并未降低、规模效益尚未显现的基础上,造成资源利用率低,年报显示TCL集团的坏账金额在2006年达到5亿,在海外市场的大量投资对企业整体的资金流动带来的压力。

2.2 盈利能力分析

2003年至2006年TCL国内销售额有少量降低,海外及香港销售额显著增长,其中海外和香港市场上,2004与2005年销售额分别环比增长381%、73%。并购海外企业在提升国际市场知名度,为TCL打开国际市场方面起到了积极促进作用,但是这种有益支持的“保质期”有限,2005年至2006年期间,包括海外市场在内,TCL销售额开始下滑,综合销售额下降9.3%。

2003年--2005年間TCL集团的主营业务收入趋于上升,在2006年开始出现亏损,其中净利润在2006年为-19.3亿元;自并购汤姆逊公司以来,TCL毛利率、 ROA与ROE于2006年分别为-12.8%和-64.95%。尽管国际化的收购带来了资产和收入的迅速膨胀,但TCL为降低库存而选择延长资金回笼的薄利多销模式,使其资产和资本的盈利能力却降到最低,净资产收益率在2006年仅为-64.95%,企业自身的资金造血功能丧失。

2.3 偿债能力分析

2003年与04年之间TCL偿债能力指标微微增长,05年到06年之间,流动比率和速动比率下降,分别为于0.8~1、0.6~0.8区间内,资产负债率上升。家电行业普遍认为流动比率1.5左右,速动比率0.9左右,资产负债率为60%左右较为适宜。在经营能力和盈利能力不足的基础上,TCL自身资金的回转已经吃力,而负债累累的汤姆逊公司给TCL集团带来沉重资金压力。

2.4 成长能力分析

TCL集团主营业务收入增长率仅在2004年有所增长,净利润增长率一直为负,在05年出现负两倍的增长,06年负7倍增长。TCL疲于应付海外市场,在国内市场收益并未增长情况下,花费集团大量资金投向巨额亏损的TTE海外市场,造成内外市场长期亏损,资金缺口扩大,且人民币汇率的变动加大企业财务成本。财务指标显示TCL并购后,营业收入增长缓慢,净利润逐年下降,连续两年出现负值,给TCL带来退市压力,

3并购失败的原因

3.1 人事问题

跨境并购后企业管理难度大,人才流失严重。在TCL并购汤姆逊后,双方人才流失比率是正常情况下的十二倍,且大多是企业管理核心人员的离职。跨国并购下,双方员工存在文化差异,语言沟通障碍、财务报表差异、工作习惯不同等问题,造成信息交流、传达不对等、效率低、矛盾多,这较国内企业间并购需要更久的磨合期,这之间流失的海外市场高管,使欧洲市场管理举步维艰,这就造成了TCL集团在欧美市场的成本迟迟不能消减,且新产品的推广效率差。

3.2 理念差异

文化理念差异大,双方目标不一致,业务开展效率低。首先,TCL注重产品更新和低成本,汤姆逊强调产品细节、质量,在中国加班较为正常,但国外是很不被接受,而双方都十分注重企业文化管理,使并购后磨合效率低,在开拓欧洲市场时迟迟未能找准自身产品的地位,未能准确迎合欧洲消费者喜好,仍然以国内消费者的“物美价廉”为标准进行产品推广,导致海外市场销售未能保持增长态势。

3.3 对并购评估不足

并购前汤姆逊是一家年亏损额达1.3亿欧元的老企业,但由于TCL首席执行官个人情感,及TCL之前在越南有让一个连续亏损18个月的公司起死回生的案例,使得他们想放手一搏。这次并购到最后有些仓促,没有很好的利用本土化、专业化的眼光对企业进行估值和预算,专注于能够带来的利益,高估了收购能够带来的效益,不够理性的做出了最后的决定。对于欧洲市场消费客户定位不准确,导致新产品未能占据欧洲市场份额;对于欧洲市场相关法律认识不足,让TCL在放弃并购后,依面临着棘手的官司和巨额赔偿。

参考文献:

[1]贾美选. 百圆裤业跨界并购环球易购案例分析[D].深圳大学,2017.

[2]王仁荣. 跨国公司跨境并购法律问题研究[D].复旦大学,2012.

[3]陶攀. 中国企业跨境并购的动因及影响研究[D].对外经济贸易大学,2014.

[4]沈立群. 我国民营企业跨境并购融资问题探析[D].江西财经大学,2014.