CEO与董事的“本家关系”对企业研发投入的影响研究

2020-10-21刘奕庆陈关聚陈艺灵

刘奕庆 陈关聚 陈艺灵

一、引言

在我国的历史进程中,宗族文化有着深远影响。而姓氏是表示每个宗族的所属关系,并且这一所属关系具有排他性,姓氏成为构建宗族关系的重要纽带。因此姓氏本身附着着一定的社会关系,承载了血缘图谱、家族延续以及时代变革的深厚意义。《汉典》将“本家”一词解释为同宗族或同姓的人。“本家”的基础是同姓,随着历史的发展以及社会的变迁,已逐渐转变成了具有相同姓氏的代名词,具有相同姓氏的个体被认为具有相同的祖先,类似“五百年前是一家”这样的“认本家”现象也常常出现在我们的生活中。在我国传统的宗族文化的影响下,人们会更加亲近与自己姓氏相同的人,两个陌生的同姓人会由于“本家关系”的存在,使得彼此之间的心理距离缩短,从而产生亲近感,信任程度更高。

研发投入是企业创新的主要投入资源之一,是企业构建其竞争优势的重要途经,技术创新项目投资回收期较长,短期内难以收到回报。由于企业中存在委托代理问题,代表股东利益的董事会更关注于长期利益,而管理层可能从自身利益最大化角度出发,更加注重风险规避,从而导致创新投入不足,可能会影响企业的长远发展潜力。然而,当企业的管理者与董事之间存在密切的私人关系时,管理层则可能会对董事会的战略决策产生影响,削弱了董事会的“监督角色”,技术战略的执行及研发投入可能会因此发生变化。

研发投入取决于企业的技术创新战略和创新资源数量,企业技术创新战略由董事会制定,CEO受聘于企业董事会,是企业创新资源的最高支配者,CEO与董事之间的“本家关系”将会增强其在董事会创新决策时的发言权或影响力,因此,CEO权力及“本家关系”可能影响研发资源的投入。本文基于2014-2018年沪深两市A股信息技术行业数据,对于“本家关系”、CEO权力与研发投入这三者之间的关系进行深入探讨。

二、文献综述

关于“本家关系”对企业经济活动的研究。闫伟宸(2018)认为继任高管与离任高管之间的“本家关系”会抑制由于高管变更造成的不良影响,由于信息可以私下传递,企业对于信息公开披露的需求降低,且继任高管存在机会主义倾向,所以“本家关系”会抑制高管变更后的信息披露质量。闫伟宸(2019)、凌士显和白锐锋(2018)对“本家关系”与企业代理成本之间的关系进行探讨时发现,“本家关系”不会促进企业代理成本。这两篇文章不同之处在于前者以CEO的姓氏为基准,计算姓氏比率,后者则以董事长的姓氏为基准计算同姓率。王清和王洋洋(2018)基于社会认同理论研究了审计师与公司高管之间的同姓关系与审计质量之间的关系,发现CEO与签字审计师“同姓”的公司更容易获得标准审计意见。Du(2017)探讨了审计师与CEO之间因相同姓氏的存在对财务错报产生的影响,研究表明这两者之间存在正相关关系。

有关CEO权力与企业研发投入的研究。Anderson和Galinsky(2006)认为CEO的权力越大时,越倾向于投资风险较高的项目,越少关注于因高风险产生的损失。Eggers和Kaplan(2009)研究认为当CEO权力较大时,所能掌控的资源和影响力也就越大,往往能在进行创新决策时发挥重要作用。卢馨等(2014)认为当企业管理层权力越大时,投资水平越高。张琳(2018)基于管理层权力理论对管理层权力与企业技术创新进行了探讨,认为管理层权力与企业技术创新呈正比。也有一些文献对CEO权力进行划分,研究权力的各个维度与研发投入之间的关系。屈海涛和赵息(2015)基于制造业数据实证分析了CEO权力的四个维度与企业研发投入之间的关系,结果表明CEO组织结构权力与个人能力权力抑制了企业研发强度,CEO所有权则促进了企业研发强度。

文献对于“本家关系”与企业经济活动之间的关系虽进行了相关研究,但“本家关系”与研发投入之间的关系尚未进行探讨。以上文献综述中可以看出,CEO是影响企业研发投入决策的重要角色,那么当CEO与董事之间存在以相同姓氏为基础的“本家关系”时,CEO权力的变化对于研发投入决策将会产生什么影响呢?本文将深入讨论这一问题。

三、理论构建与研究假设

(一)“本家关系”与研发投入

社会认同理论认为,个体将他人分为与自己同一分类的内群体以及不同分类的外群体。Fukuyama(1995)认为人与人之间的交往存在着群体的边界,位于边界内的人们信任程度更高。相互为利信任理论认为,一个人对另一个人产生信任是因为两者的利益重合,这是基于个人利益层面的信任。除此之外,从互惠层面出发,中国人的“报”也是关系越亲近信任程度越高的原因之一。“报”是在中国情景下人际互动的规范。“报”提倡人们即使自己的利益在短期内会有很大提升,也不要轻易背叛“关系”,因为中国人相信未来拥有不可预测性,不轻易背叛“关系”是对未来的一种保障。CEO具有企业的实际最高执行权,是任期制的管理层,出于自身利益的考虑,CEO会尽力保证任职期间企业的利润指标,由于进行研发投入具有投入高、风险大的特点,并且长期投资在CEO的任期内不一定会产生回报,因此CEO往往更加偏好躲避风险,放弃一些有利于公司长期利益的项目,从而会倾向于减少研发投入。从个人利益层面出发,一方面CEO与公司董事之间存在本家关系时,彼此都属于“内群体”,信任程度更高。由于信任程度的提升,会导致CEO与董事之间信息沟通加速,彼此更加信任,所以会因“小圈子”社会网络的存在导致信息沟通成本降低。董事对CEO的信任会使其放松监管,从而提高了信息不对称水平导致企业研发投入的减少。另一方面,如果CEO与董事之间存在本家关系且私人关系较好,那么保持双方关系的和谐也是CEO更多会考虑的因素。面对一个长期收益潜力巨大,但前期投资较大、风险较高、回收期长的研发项目,出于职业稳定以及避免因投资失败而影响关系和谐的考虑,CEO可能会放弃这一项目投资,控制企业研发投入的增长。基于以上分析,本文提出假设1:

表1 变量定义说明

表2 描述性统计

表3 相关性分析

H1:CEO与董事之间的“本家关系”会降低研发投入。

(二)“本家关系”与CEO权力

社会关系的存在会促使关系网络内部的资源流动,拥有特殊关系便可以在资源的竞争中占据有利位置,在这一过程中,交易双方均会获利,尽管暂时只有一方获得实际利益,但另一方也获得了人际关系储蓄,即“人情”。权力可以被理解成在某一特定职位对其掌控的资源进行任意的控制与分配,而人情与面子会导致权力的传递。张金荣和郑琳(2016)认为没有血缘关系的人情往来以“人情薄厚”为原则,这些“人情往来”最有力的支持便是权力的运作。由于“本家关系”的存在,CEO与董事将彼此视为内群体的一员,在内群体中人们的信任程度高,彼此之间进行资源交换,互帮互助,促使“人情往来”的产生,从而会导致权力的传递,这种人情往来的存在,导致CEO的权力会增大。基于以上分析,本文提出假设2:

H2:CEO与董事之间的“本家关系”会增加CEO权力。

(三)CEO权力与研发投入

CEO与董事之间的本家关系导致“内群体”形成,促进了资源的流转,使得CEO拥有较大权力,CEO拥有企业的实际最高执行权,会影响企业的研发决策。管理层权力理论认为,当企业管理层与董事之间拥有私人关系时,管理层在进行公司决策时拥有很大权力,由于管理层的自利倾向,会使其利用职权为自己谋求私人利益。卢馨等(2014)认为管理层会通过进行企业投资影响自己的薪酬,从而牟取利益。当CEO拥有的权力越大时,所能控制的资源越多、能力越强,受到的约束更少,企业进行研发投入,CEO会利用自己的权力操纵利润,从中获利。CEO权力的大小会对其任期产生影响,即便CEO在位期间公司业绩不佳,但是由于CEO拥有的权力较大,没有被强制离职的风险,其地位依然稳固。刘星等(2012)认为由于管理层权力的增强,因其业绩不佳而被强制性替换的可能性降低。因此,当权力较大的CEO暂时没有离职的打算时,会更多地考虑进行研发投入,对那些回收期较长、收益更高的项目进行投资,CEO可以利用职权,从中获取长期利益。除此之外,尽管进行某些研发项目具有回收期长、投入高的劣势,但是一项投资的成功会使企业获得竞争优势,赢得市场,在行业内CEO的声誉与口碑也会随之增强,考虑到这一点,当CEO权力较大且地位稳固时,企业的研发投入会随之增加。根据以上分析,本文提出假设3:

H3:CEO权力对研发投入有正向促进作用。

综上所述,当CEO与董事之间存在本家关系时,会直接导致公司的研发投入减少,但是由于本家关系会加强CEO的权力,CEO的权力加强又会增加公司的研发投入,即“本家关系”会通过CEO权力间接地正向影响公司的研发投入,这与其直接效应相反。因此,根据温忠麟和叶宝娟(2014)的研究,最终呈现的结果为“遮掩效应”。基于以上分析,本文提出假设4:

H4:CEO权力在“本家关系”与研发投入之间的中介作用表现为“遮掩效应”。

四、研究设计

(一)数据来源

信息技术产业是我国的战略性新兴产业,创新对企业来说至关重要,决定着企业是否能在激烈的竞争中有立足之地。本文选取了2014年至2018年中国沪深两市A股信息技术业数据作为样本观测值,基于委托代理理论和社会认同理论,研究董事与CEO的“本家关系”、CEO权力和研发投入之间的关系。为了使本文的研究更具合理性,做了以下筛选:(1)剔除金融保险类公司;(2)剔除ST和*ST公司;(3)剔除报告期内研究变量缺失的样本。在剔除以上样本之后,最终得到933个样本观测值,数据来自国泰安数据库,关于姓氏部分的数据手工整理得出,董事会成员名单通过国泰安数据库得到。本文使用EXCEL软件整理样本数据,STATA15.1用于进行数据统计分析。本研究为了避免极端值的干扰,对连续变量采取了缩尾处理。

(二)变量选择

1.解释变量:“本家关系”(SURNAME)。本文采用闫伟宸(2018)对于“本家关系”的衡量指标,即与CEO姓氏相同的董事人数除以董事会总人数比例。

2.被解释变量:研发投入(RDI)。本文采用研发投入与营业收入之比衡量研发投入。

3.中介变量:CEO权力(POWER)。本文参考Finkelstein(1992)中的CEO权力度量模型,将CEO权力分为四个维度,即结构权力、专家权力、所有者权力、声誉权力。其中CEO结构权力的度量,本文采用董事会内部董事人数比例作为结构权力的衡量指标;采用CEO的任期作为衡量CEO专家权力指标,当CEO的任期大于样本任期平均值时,取值为1,否则取0;对于CEO所有者权力,本文采取CEO是否持有公司股份衡量,当CEO持有公司股份时取值为1,否则为0;对CEO的声誉权力的衡量,当CEO有兼职情况时,则取值为1,否则为0。对CEO权力这四个指标,本文进行了KMO指标的检验,由于检验出来的指标值较小为0.446,所以不适合做因子分析。本文将这四个指标相加求平均值,最终取值在[0,1]的区间内。

4.控制变量。本文结合以往研究,选择了以下控制变量:总资产收益率(ROA)、企业规模(SIZE)、高管薪酬(SALARY)、企业成长性(GROWTH)、自由现金流(FCF)以及董事会规模(BOARD)以及年度虚拟变量(YEAR)。上述所提及的变量及说明见表1。

(三)模型构建

为了检验“本家关系”与企业研发投入之间的关系,以及CEO权力在这一过程中的中介作用,本文参考温忠麟和叶宝娟(2014)中的检验过程,构建以下模型:

以上三个模型用以检验CEO权力在“本家关系”与研发投入之间的中介效应,当、、显著时,CEO权力的中介效应得以检验;当不显著时,则为完全中介效应,显著时为部分中介效应。

五、实证研究

(一)描述性统计与相关性分析

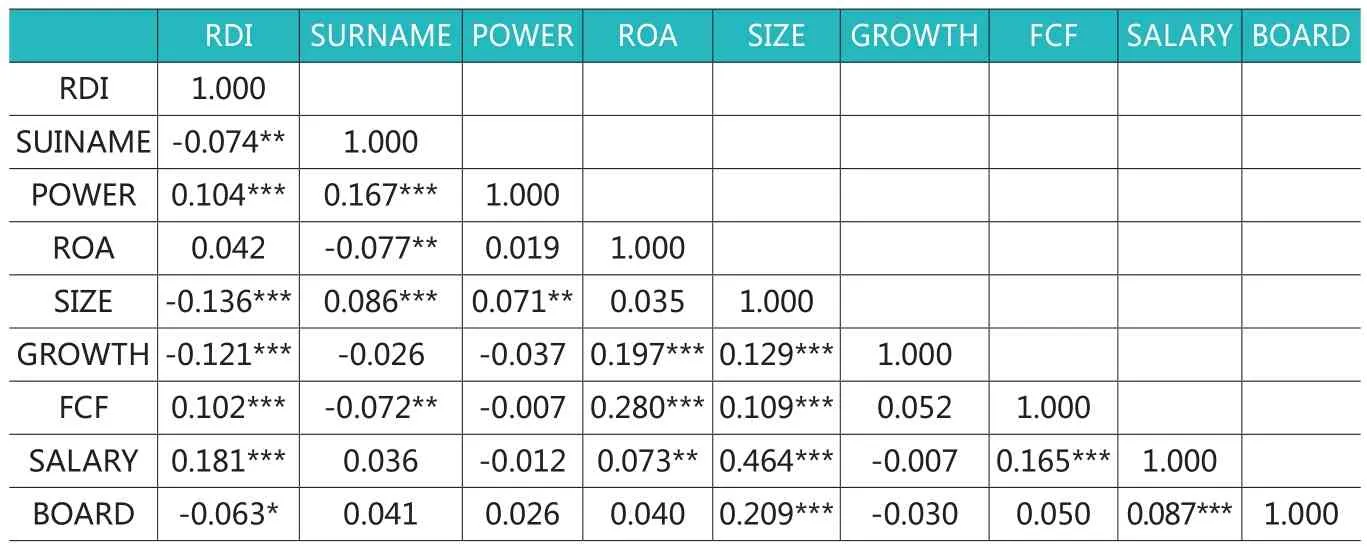

表2为各变量的描述性统计结果。从表中可以看到,研发投入与CEO权力的最大值和最小值分别为57.49与0、0.938与0.125,这说明样本中各企业的研发投入与CEO权力差别很大。“本家关系”的最大值与最小值分别为0.5和0,且均值为0.04,这说明多数企业由于CEO与董事之间的本家关系而产生的关系较弱。

表3为变量之间的相关性分析。从表中可以看出“本家关系”与企业的研发投入成反比,与CEO权力成正比,这初步证明了“本家关系”会促使企业研发投入减少。除此之外,当存在“本家关系”时,CEO的权力会增大。而CEO权力与企业研发投入成正比,初步说明了当CEO拥有较大权力时,企业的研发投入会增强。变量之间的相关性系数并不超过0.5,因此表明了本文所选取样本的数据之间并不存在多重共线性问题。

(二)回归分析

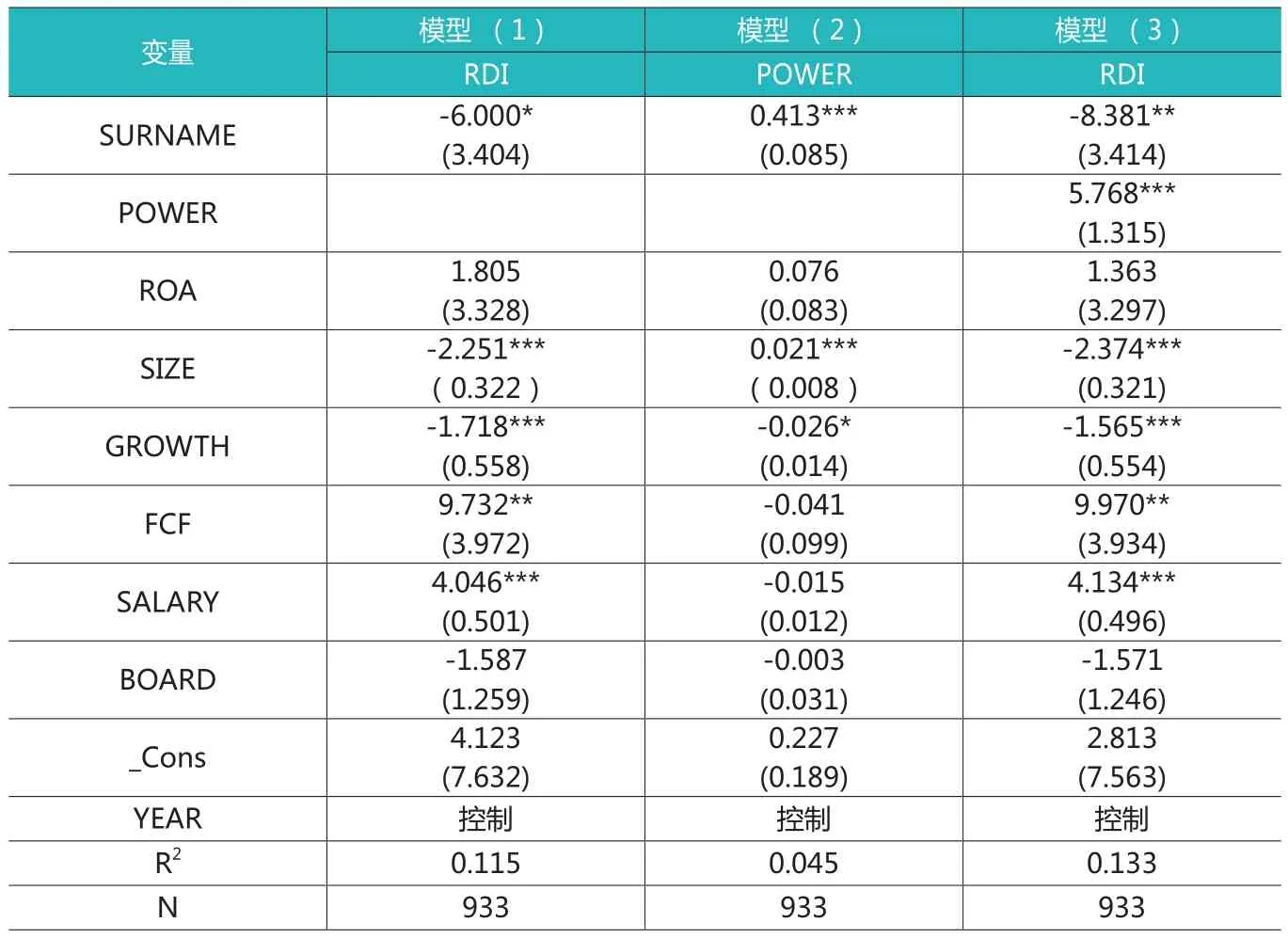

表4列示了三个模型的回归结果。其中模型(1)检验了“本家关系”与企业研发投入的直接效应,可以看到这两者之间的回归系数为-6.000,并且在10%水平上显著,这说明了当CEO与董事之间存在本家关系时,企业的研发投入会减弱,假设1成立。这一结果说明了“本家关系”的存在使董事与CEO之间的信任程度更高,董事由于对CEO更加信任从而放松监管,这就导致了两者之间的信息不对称情况更加严重,CEO有更大的空间将自己的利益放在首位,于是企业的研发投入随之减弱;从另一方面来看,由于这一关系的存在,董事对于CEO的约束力度降低,对CEO的消极怠工与能力平平的容忍度更高,这导致了企业的激励制度的效果减弱,从而使CEO对于为企业谋求长期利益的积极性降低,企业的研发投入减弱。

表4 多元回归模型

表5 Bootstrapping 检验结果

表6 稳健性检验

表7 Bootstrapping 检验结果

模型(2)检验了当CEO与董事之间存在本家关系时,CEO权力的变化。结果显示,“本家关系”与CEO权力之间回归系数为0.413,在1%的水平上显著,这说明了“本家关系”的存在会导致权力的传递。董事对CEO之间拥有相同的姓氏,彼此将对方分类为内群体,从而两者之间拥有的信任程度更高,并且双方之间的正面评价更多,那么如果存在有利于CEO的机会,这样的关系存在会使得董事更多考虑CEO。这样的人情往来促使了权力的传递,导致了CEO权力的增大,假设2得到了支持。

从模型(3)的回归结果可以看出,CEO权力与企业研发强度的回归系数为5.768,且在1%水平上显著,这说明了拥有较大权力的CEO,其风险倾向性更强,更愿意投资那些收益高,但是风险大、回收期长的项目,因此,当CEO权力更大时,企业的研发投入更高,假设3成立。

对于CEO权力的中介效应的检验,本文通过三个步骤来进行。首先通过这三个模型的检验,可以看出“本家关系”会导致CEO权力的增强,而当CEO拥有较大权力时企业的研发投入会增大,这表明了CEO权力的中介效应存在。其次,从模型(3)中看到,在加入中介变量,即CEO权力的情况下,CEO和董事之间存在本家关系与企业的研发投入之间的回归系数为-8.381,并且在5%水平上显著,这表明了CEO权力并不是完全中介效应,而是部分中介效应。

最后进行“遮掩效应”与部分中介效应之间的判断。本文将样本数量设置为5000,置信区间设置为95%,使用Bootstrapping方法进行中介效应的检验。从表5中可以看到,“本家关系”与企业研发投入之间的间接效应为2.426,并在1%水平上显著,而且其95%置信区间中并不包含0,因此“本家关系”与企业研发投入的间接效应成立。而“本家关系”与企业研发投入之间的直接效应为-8.528,其间接效应为2.426,两种效应的符号相反,这证明了“本家关系”与研发投入之间的间接效应为“遮掩效应”,假设4得到了支持。

六、稳健性检验

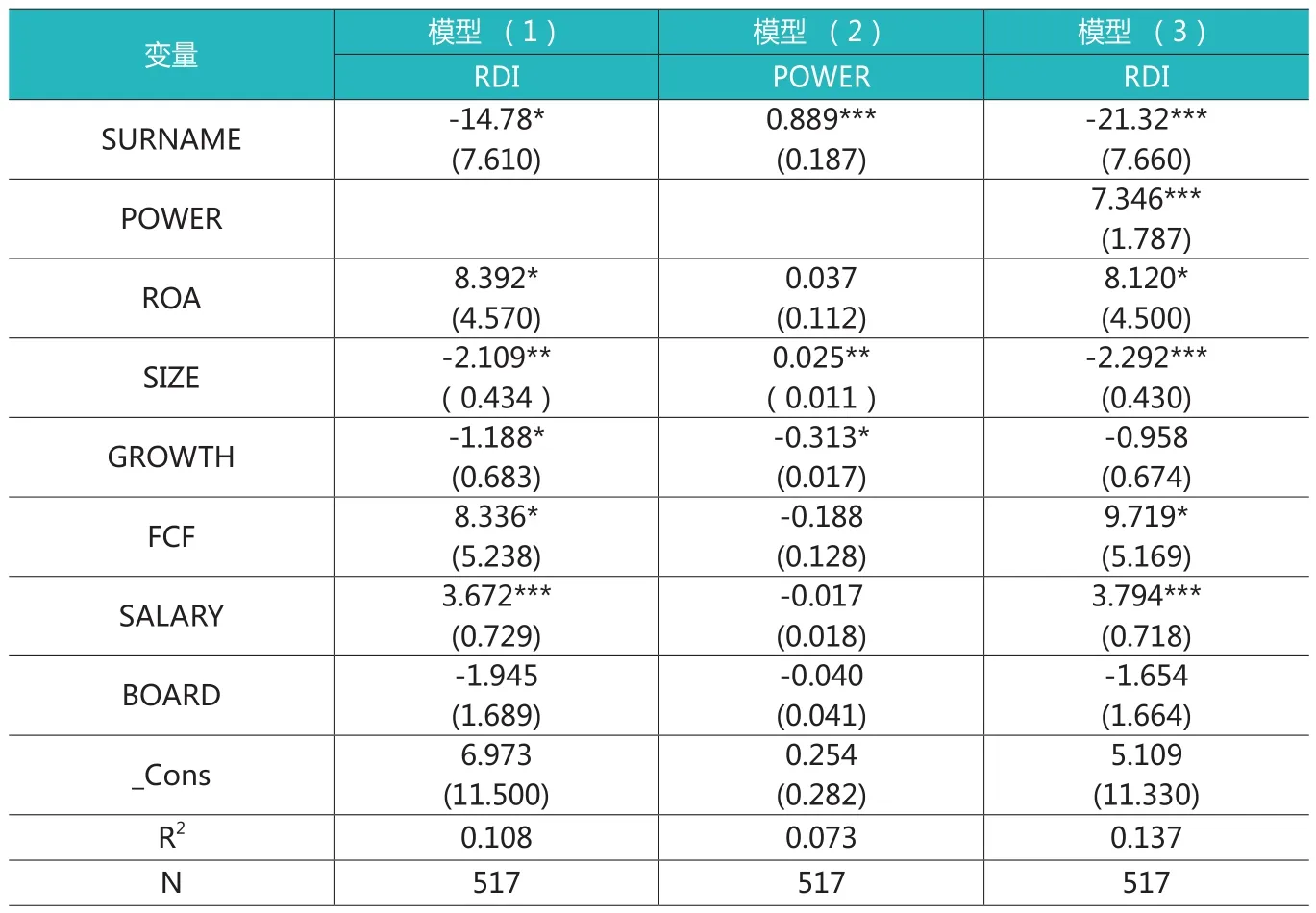

本文剔除了一些常见姓氏,并重复以上回归路径,进行稳健性检验。中国姓氏繁多,冠有常见姓氏的人员基数较大,因此,拥有这些常见姓氏的人们彼此之间的认同感也会减弱。本文参考闫伟宸(2018),根据中国最新一次人口普查的统计结果,剔除按照人数排名前十的姓氏,即“王、李、张、刘、陈、杨、黄、赵、周、吴”,剔除之后样本量为517。回归结果见表6所示,稳健性检验的结果与之前的检验结果相同,实证结论成立。

七、研究结论

人情关系在中国文化的长久发展中占据着重要的位置,本文基于委托代理理论和社会认同理论,研究了CEO与董事之间存在“本家关系”对企业研发投入的影响。结果显示:(1)当CEO和董事之间存在本家关系时会导致企业研发投入降低;(2)当CEO和董事之间存在“本家关系”时会使CEO权力增强;(3)CEO权力对于“本家关系”与研发投入之间的影响呈“遮掩效应”。通过CEO权力这一变量时“本家关系”的存在会使得企业研发投入增加,但当不存在CEO权力这一中介变量时,“本家关系”的存在会使得企业研发投入减少,这两条路径所导致的结果不同,说明了CEO权力在“本家关系”与研发投入之间呈“遮掩效应”。本文从CEO权力视角,验证了董事与CEO的“本家关系”在企业研发投入活动中的重要作用,同时也为董事与CEO的关系治理效应提供了新的证据。