A银行2020年业务指标趋势预测与分析

2020-10-20黄海林

黄海林

摘 要:本文根据A银行2009-2019年44个季度主要业务指标值(资产、存款、贷款、营业利润)为样本,采用二次移动平均法依次计算出一次移动平滑系数和二次移动平滑系数,从而得出A银行主要业务指标趋势预测模型,并根据趋势预测模型对A银行2020年第4季度末(年末)主要业务指标值进行预测。

关键词:业务指标 二次移动平均法 趋势预测

一、引言

A银行成立的时间可以追溯到90年前——1929年,成立至今历经多轮改革,并于2005年7月改制成立省级农商银行。省级农商行成立以来各项业务快速、稳步发展,从省级农商行成立初期至2019年末全省农商资产总额由517亿元上升至8866亿元,存款总额由515亿元上升至7026亿元,贷款总额由368亿元上升至4173亿元,年营业利润由2.23亿元上升至147亿元。A银行“十三五”收官之年(2020年)主要业务指标发展态势如何?本文将采用二次移动平均法对A银行2020年这4类指标值进行预测和分析。

二、样本数据分析

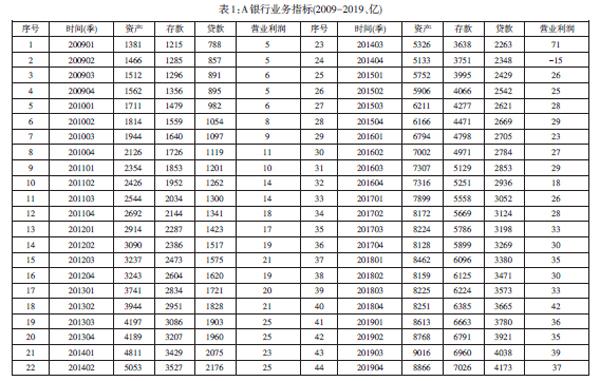

本文数据来源于A银行财务管理系统,样本数据含A银行2009年第1季度至2019年第4季度资产、存款、贷款、营业利润指标(详见表1),采用二次移动平均法对A银行2020年第4季度末四类业务指标进行预测。从表1样本数据可以看出资产、存款、贷款三项指标呈逐年稳步增长趋势,营业利润指标整体稳步增长,但2014年第3季度营业利润骤增,接近前一季度3倍,2014年第4季度营业利润骤减,为负15亿元。但2014年全年营业利润介于2013年与2015年之间,年度之间平稳增长。A银行2011年10月新增外汇业务,4类指标存在部分外币折算值,为统一计算标准,本文对4类业务指标外汇值进行折本合计。从表1中可知各类指标年均增长分别为:

资产=73亿元;存款=56.7亿元;贷款=33.9亿元;营业利润=12.6亿元。

三、二次移动平均法指标预测

二次移动平均法通过在excel表,对时间序列样本数据y1、y2、y3、……yt计算移动平均数Mt,Mt=(yt-4+yt-3+yt-2+yt-1+yt)/N,N为平均项数,即连续N个样本指标计算平均数。一次移动平均数为Mt(1),二次移动平均数为Mt(2),依据Mt(1)和Mt(2)计算平滑系数。平滑系数计算公式:截距at=2Mt(1)—Mt(2),斜率bt=2/(N-1)[Mt(1)—Mt(2)]。依据截距at和斜率bt,从而得出二次移动平均法直线趋势预测模型:Yt+1=at+btT,以此根据模型得出t+1时期预测值。

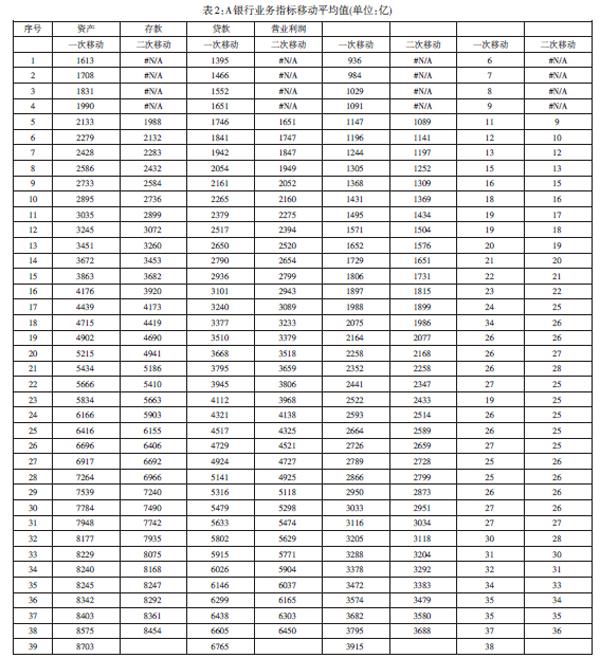

根据二次移动平均法将2009年第1季度至2019年第4季度44个样本数据依次导入excel表中,移动平均项数N设置为5,进行数据分析。依据资产样本数据开头5个样本指标计算平均值得出资产类指标一次移动平均值为1613亿元,依次类推得出资产类指标39个一次移动平均值;并依据资产一次移动平均值类推得出34个二次移动平均值。最终得出4类业务指标一次移动平均值和二次移动平均值分别如下表2所示。

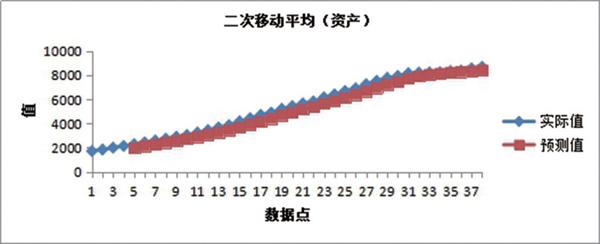

为直观展示4类业务指标本次二次移动平均值,并与样本数据进行对比,通过excel输出各业务指标样本数据和二次移动平均值线性图如下所示:

根据样本数据y1、y2、y3、……yt,得出移动平均值M44=(yt-4+yt-3+yt-2+yt-1+yt)/5,依据移动平均值计算平滑系数截距at=2M44(1)—M44(2),斜率bt=2/(5-1)[M44(1)—M44(2)]=[M44(1)—M44(2)]/2,由此计算资产、存款、贷款、营业利润二次移动平均指标的平滑系数截距at和斜率bt如下表3所示:

表3:A银行业务指标平滑系数

[指标 资产 存款 贷款 营业利润 M44(1) 8454 6450 3688 36 M44(2) 8304 6172 3484 34 截距at 8604 6728 3892 38 斜率bt 75 139 102 1 ]

依據A银行业务指标平滑系数,得出各业务指标二次移动平均法直线趋势预测模型公式分别为:Y资产=8604+75T;Y存款=6728+139T;Y贷款=3892+102T;Y营业利润=38+T,T的时间周期为季度,本文预测2020年第4季度数值,T=4。因此,根据A银行2009年至2019年44个季度资产、存款、贷款、营业利润样本数据,采用二次移动平均法得出各业务指标趋势预测模型,并计算得出2020年第4季度(即2020年末)各业务指标预测值分别为:Y资产=8604+75T=8604+75*4=8904亿元;Y存款=6728+139T=6728+139*4=7284亿元;Y贷款=3892+102T=4300亿元;Y营业利润=38+T=42亿元(全年营业利润=39+40+41+42=162亿元)。

四、预测结果分析

通过建立A银行主要业务指标二次移动平均法趋势预测模型,得出4类业务指标2020年末(第4季末)分别为Y资产=8904亿元;Y存款=7284亿元;Y贷款=4300亿元;Y营业利润=162亿元。从数值来看均大于上年末数值(y资产=8866亿元;y存款=7026亿元;y贷款=4173亿元;y营业利润=147亿元),与A银行这4类业务指标稳步上升趋势相符。但从单个指标来看,资产预测值Y资产=8904亿元增幅缓慢,比上年末仅增38亿元,明显低于近10年年均增幅[Y-]资产=73亿元。但从近三年每季度资产指标样本数据可以看出,该指标处于波动上升态势,如2017年第4季末低于第3季末,2019年第4季末低于第3季末。因此,虽然2020年末资产指标预测值增幅缓慢,但与近年发展态势相符。存款指标Y存款=7284亿元比上年末增加258亿元;贷款指标Y贷款=4300亿元比上年末增加127亿元;营业利润Y营业利润=162亿元比上年末增加15亿元,这3类指标增长态势与样本数据相比较为吻合。

综上所述,本文通过对A银行2009年至2019年44个季度样本指标数据建立二次移动平均法预测模型,预计2020年A银行资产指标Y资产=8904亿元;存款指标Y存款=7284亿元;贷款指标Y贷款=4300亿元;营业利润Y营业利润=162亿元。

参考文献

[1]王锦功.吉林省经济增长的趋势分析与预测[J].吉林大学社会科学报,1998,(1).

[2]赵相东,相振宇.中国人民银行个人信用报告临柜查询量趋势分析[J].征信,2014,(6).

[3]宋禧瑞.基于ARIMA模型的山东省地区生产总值预测[J].区域经济,2019,(10).

[4]彭婵娟,徐学荣.我国牛肉价格的波动于预测研究[J].商业研究,2014,(5).