政府会计制度中本年盈余与预算结余差异项核算研究

2020-10-15李艳丽

李艳丽 孟 萌 赵 旭

2015年10月23日,财政部令第78号《政府会计准则——基本准则》确立了政府会计“双体系、双基础、双报告”模式。2017年10月24日,财政部印发的《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号,以下简称《政府会计制度》)中明确了“平行记账法”对日常业务进行核算:财务会计适用权责发生制核算基础,形成财务会计报告;预算会计适用收付实现制核算基础,形成决算报告;两种核算基础既相互分离又相互衔接,预算会计要素和财务会计要素相互协调,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息。本年盈余与预算结余差异调节表是两种核算基础之间的桥梁,体现了“双基础”核算既相互分离又相互衔接的重点。本文结合科学事业单位的实际业务,分析了本年盈余与预算结余形成差异的原因,结合差异项抵销过程中的难点提出了相关解决对策。

一、本年盈余与预算结余形成差异的原因

本年盈余与预算结余差异形成的主要原因是两种核算基础确认收入、支出原则、时点的不同。权责发生制以收入和费用应不应该计入本期为标准来确定收入和费用的配比关系,它不考虑收入是否收到或费用是否发生。收付实现制以款项是否已经收到或付出作为计算标准来确定本期收益和费用,凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

对各种差异项可以分为以下三类:第一类是财务会计与预算会计都有货币资金的流入、流出,但是实际收到或付出货币资金与收益、费用归属时点不一致,比如跨期归还公务卡、预先支付水电费等;第二类是业务发生时形成了财务会计资产、负债、权益的增减变动但不形成货币资金的增减变动,比如接受非货币性资产捐赠;第三类是财务会计与预算会计都有货币资金的流入、流出,但是财务会计是形成资产或负债(不属于当期的支出或收入),而预算会计形成当期的支出或收入,比如购买资产、发生在建工程支出等。

二、本年盈余与预算结余差异项的记录与抵销

在实际业务发生过程中,差异项会随时出现,日常核算中应该实时记录差异项,使得每一个差异项都能追踪溯源。跨月但不跨年的差异项在年度中间可以抵销掉,跨年的差异项是本年盈余与预算结余差异的最终体现。因此,日常核算中差异项的实时记录并准确抵销就尤为重要。

(一)记录差异项

差异项需要准确记录以下事项:差异项形成的原因,即此种差异属于差异调节表中的哪种差异;差异的金额;差异产生于哪个科研项目,尤其是科研项目较多的单位;差异形成的时间;差异属于哪个部门经济科目。

(二)抵销差异项

以税费核算为例。

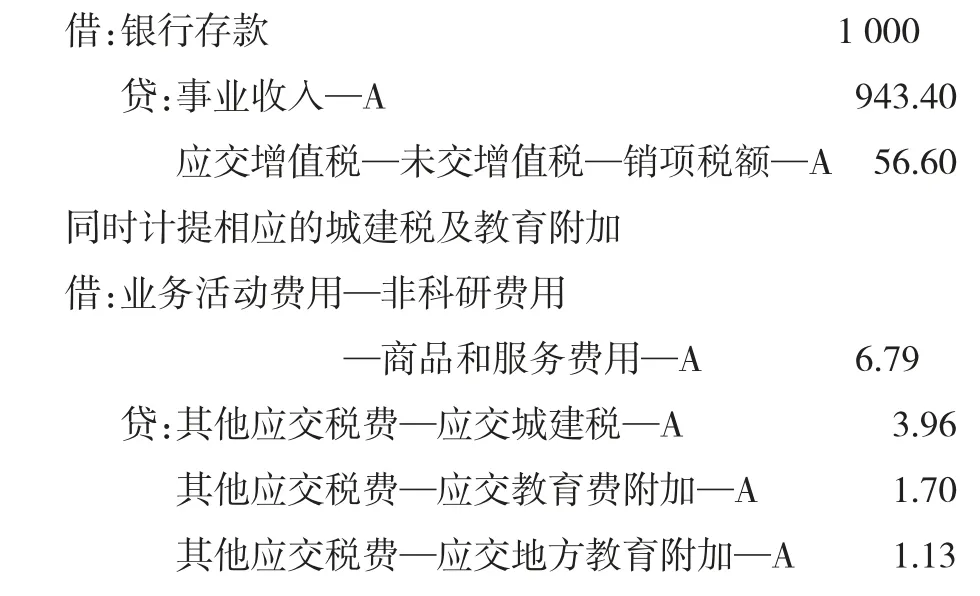

某单位某月A项目收到事业收入1 000元(含税),开具增值税普通发票,票面销售额943.40元,增值税56.60元。取得收入时会计处理如下。

财务会计:

预算会计:

其中56.60元的应交增值税—未交增值税—销项税额—A记录为“当期确认为预算收入但没有确认为收入”差异项,3.96元的其他应交税费—应交城建税—A、1.70元的应交教育费附加—A、1.13元的应交地方教育附加—A记录为“当期确认为费用但没有确认为预算支出”差异项这两项差异均为调减差异项。

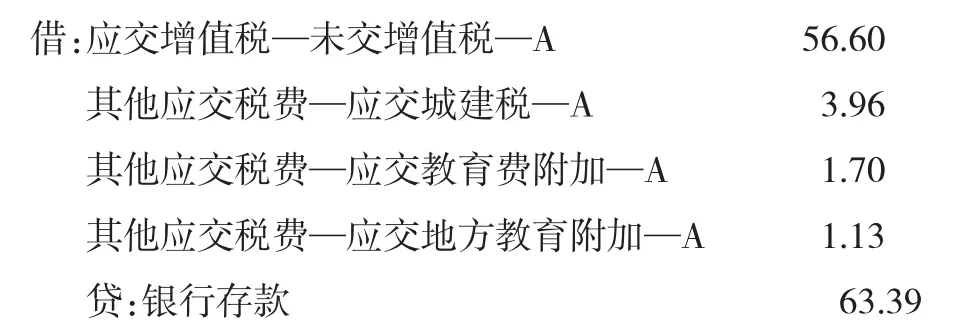

月末,将未交增值税转出:

A项目财务会计盈余为936.61元,预算会计结余为1 000元,两者之间差额为63.39元。

下月实际缴纳相应税费时:

财务会计:

预算会计:

假设没有其他相关业务发生,此时A项目的本年盈余与预算结余是一致的,都是936.61元。

如果业务发生在某年12月,税费缴纳发生在下年年初,那么63.39就需要体现在本年盈余与预算结余差异调节表中。

三、抵销差异项的难点分析

准确记录每个差异项是抵销差异项的前提,准确核算差异项是记录差异项的基础。科学事业单位核算特点是:科研项目众多;每个科研项目均独立核算,专款专用,既问经费来源,又问经费去向;要准确核算每个科研项目的结转结余资金。

如果在差异项登记时不记录差异项产生于哪个科研项目,就不能准确核算每一个科研项目的结转结余资金,更无法追踪预算会计下每个科研项目的收、支、余,难以生成决算报表。因此,差异项的登记必须明确产生于哪个科研项目。但是,如果科研项目较少,甚至只有一个科研项目,那么无需对差异项进行特殊识别。科研项目较多,几百个甚至上千个,对差异项的准确记录和抵销就成为了难题。

工资核算中涉及到差异项的部分更是如此。工资核算涉及个人所得税、职业年金、社会保险、住房公积金的代扣代缴,这些都属于差异项的范围。科学事业单位工资项目众多,工资经费出处多元化。每个人的工资薪金所得都由多个工资项目、多个经费来源构成,既需要明确差异项的经费出处,也要明确差异项所在的工资项目,否则无法将薪资支出的差异项明确到具体的部门经济支出分类中。在信息化程度较高的情况下,也不一定能准确记录每个差异项。

四、准确抵销差异项的方法选择

鉴于差异项抵销的难度,笔者借助在实务操作中的经验,提出以下几种解决办法,供大家商榷。

(一)借助中间科目

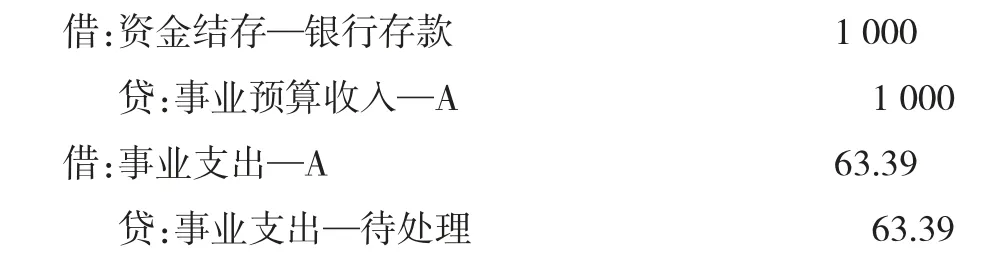

在预算会计支出科目下设置一个中间过渡科目,可以命名为“事业支出—待处理”。将所有差异项都汇总到这个统一的科目中,同时记录差异项的部门经济分类,以便于抵销。

仍引用上述实例,财务会计处理不变,预算会计处理如下。

取得收入时

将差异项统一记入“事业支出-待处理”的发生额,同时列支“事业支出”,两个支出一借一贷,不影响预算会计的结余。

下月实际缴纳相应税费时

实际支付时,将“事业支出—待处理”正数列支,将上月记入“事业支出”的金额显现出来,真实体现预算会计的结余情况。

此种处理方式某种程度上与预算会计的收付实现制核算基础有冲突,但可以解决实际操作的难题。对于跨月但不跨年的差异项,“事业支出—待处理”年底结转时余额为零,不影响结转结余。对于跨年的差异项,“事业支出—待处理”年底结转时余额不为零,影响项目A的结转结余但不影响整体的结转结余,需要对其余额进行数据整理,才能体现真正的项目结转结余。

上述实例中“事业支出—待处理”没有进行项目的辅助核算,在实际缴纳税款时不需要对本科目进行分析,直接抵销即可,但年底需要将科目余额进行数据整理分析,将最终的差异项明确到具体项目;如果对“事业支出—待处理”同时进行了项目辅助核算,那么年底无需对科目差异项余额整理分析明确到具体项目,但每次抵销差异项时需要对科目余额进行分析。

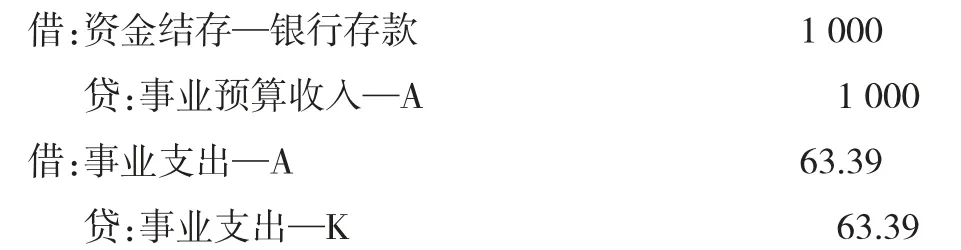

(二)借助中间项目

支出科目不发生变化,增加一个项目K,将所有差异项都汇总到这个统一的项目中,同时记录差异项的部门经济分类,以便于抵销。

仍引用上述实例,财务会计处理不变,预算会计处理如下。

取得收入时

将差异项统一记入“事业支出—K”的发生额,同时列支“事业支出—A”,两个支出一借一贷,不影响整体的预算会计结转结余,但影响单纯的项目A的结转结余。

下月实际缴纳相应税费时

此种处理方式仍在某种程度上与预算会计的收付实现制核算基础有冲突,但可以解决实际操作的难题。对于跨月但不跨年的差异项,年底结转时项目K支出全部抵销,不影响结转结余。对于跨年的差异项,项目K有未抵销掉的余额,影响项目A的结转结余但不影响整体的结转结余,需要对其余额进行数据整理,才能体现真正的项目结转结余。

(三)借助信息化平台

在财务核算信息化程度较高的情况下,将产生的每个差异项详细记录,在实际支出或实际取得收入时(预算会计需要入账收或支时),可以详细查询并关联之前没有抵销掉的所有差异项,就像员工借款可以实时核销一样,这样既满足了“双基础”核算的要求,也可以解决实际操作中的难题。但对于工资核算中的差异项问题,仍需要有一定的计算、分摊依据,才能将差异项明确到部门经济分类中。