军民融合企业股权融资效率对创新效率的影响研究

2020-09-24胡振兴

胡振兴,李 蓓

河南理工大学 财经学院,河南 焦作 454000

0 引 言

十八大将军民融合发展升格为国家战略。2018年10月15日,习近平在中央军民融合发展委员会第二次全体会议上再次强调:加快推动军民融合深度发展。我国军民融合企业作为自主知识产权实体和高端创新驱动主战场,对推进军民融合深度发展至关重要。面对新一轮科技革命的兴起,面对纷繁复杂的国际环境,面对经济高质量发展的国内呼声,我国军民融合企业创新驱动发展面临前所未有的竞争压力。目前,我国军民融合企业创新驱动发展的最大瓶颈依次为融资和人才,而以结构、成本、风险、期限匹配性、转换弹性、获得便利性、附加约束等为标志的融资质量,则是我国军民融合企业的最大融资瓶颈。因此,如何为我国军民融合企业创新驱动构筑融资平台,开辟融资渠道,建立融资机制,显得尤为重要和迫切。因此,研究我国军民融合企业股权融资效率对创新驱动效率的作用机制,具有重大的理论价值和现实意义。

现有文献主要采用参数法和非参数法研究企业效率。参数法方面,大多采用SFA(随机前沿分析法)。Aigner(1997)等最先提出用SFA来测度效率,该方法对模型中的误差项进行区分,提高了测度技术效率的精确性[1]。近年来,许多学者将SFA引入军民融合企业效率评价。Jeong(2010)等利用SFA方法,分析认为韩国国防企业较高的技术效率得益于技术进步和管理创新。[2]闫仲勇(2010)、张近乐(2012)、张旭(2013)、王柏杰(2016)等也将SFA方法运用到军工企业效率研究中来[3-6]。非参数法方面,主要采用DEA(数据包络分析法),该方法由Charnes和Cooper等(1978)创建[7]。与SFA相比,DEA更加适合多投入多产出的复杂决策单元。Barros(2002)、伍青(2007)、Lee(2009)、胡红安(2010)等运用DEA对上市军工企业效率进行研究[8-11]。

然而,现有研究有如下不足:第一,研究样本大多选用十大军工集团的上市企业,缺乏对“民参军”企业的研究。第二,研究成果大多以定性研究为主,研究结论的可信度较低,没有深入研究军民融合企业创新驱动的融资问题。第三,一些研究成果显示债务融资会抑制企业研发创新,且对于股权融资支持创新的理论与实证研究较少,涉及效率及其相关性的研究更少。本文以我国2015—2017年66家军民融合上市企业为样本,运用DEA-Malmquist-Tobit方法,研究股权融资效率对创新驱动效率的作用及效应,为我国军民融合产业深度发展、经济建设与国防建设协调发展建言献策。

1 研究设计

1.1 研究方法

本文采用DEA-Malmquist-Tobit的研究方法。

1.1.1 DEA-BCC模型

1.1.2 Malmquist指数

用Sten Malmquist(1953)提出的Malmquist指数,对军民融合企业股权融资效率和创新驱动效率进行动态分析[12]。Malmquist指数经过Caves(1982)等人的不断完善,现已用于测量全要素生产率(Total Factor Productivity,TFP)变化的指数。

同理,在t+1期参照技术水平下,t期到t+1期的Malmquist指数为:

若TFP>1,表明从t期到t+1期的TFP提高,生产条件改善;若TFP<1,表明从t期到t+1期的TFP降低。当规模报酬不变时,TFP分解为技术效率变化(Changes in Technical Efficiency,TEC)和技术进步变化(Changes in Technical Progress,TPC)。

若TPC>1,表示技术进步,生产前沿面向前移动。若TEC>1,表示决策单元更接近生产前沿面,技术效率提高;若TEC<1,表示决策单元对现有技术利用效果并不理想。当规模报酬可变时,TEC分解为纯技术效率变化(Changes in Pure Technical Efficiency,PTEC)和规模效率变化(Changes in Scale Efficiency,SEC),上式变为:

TFP=TEC×TPC=PTEC×SEC×TPC

1.1.3 Tobit回归模型

用Tobin(1958)提出的Tobit模型(受限因变量回归模型),进一步分析股权融资效率对创新驱动效率的作用程度,能够较好解决受限或截断因变量的模型构建问题,其表达式为:

式中:Y*为受限的被解释变量,是指用DEA-BCC测度的创新驱动效率;X为解释变量,包括用DEA-BCC测度的股权融资效率和其他影响因素;β为未知参数;α为截距项向量;扰动项ε(0,σ2)。此时,若采用普通最小二乘法(OLS)对模型直接回归,则Tobit模型的参数将是有偏且不一致的。因此,本文采用最大似然估计法(MLE)对军民融合上市企业股权融资效率对创新驱动效率的作用效应进行研究。

1.2 数据来源及处理

1.2.1 样本选择

考虑到军工企业数据的保密性,本文借鉴湛泳和赵纯凯(2016)的做法[13],参考《中国军民融合发展报告》《军用技术转民用推广目录》和《军民两用产品与技术信息共享目录》的界定,综合万德、巨潮资讯网、新浪财经等多家财经网络门户,基于微观数据的可得性和可比性,最终选取2015—2017年66家上市公司的财务数据作为研究样本,基本涵盖了我国各类军民融合上市企业,包括中央国有企业、地方国有企业、民营企业以及其他企业。

1.2.2 数据无量纲化处理

DEA模型要求输入输出指标值均为非负,但实际应用时,原始数据可能会出现负数,如净资产收益率(ROE),需要对原始数据进行无量纲化处理:

其中,bji表示无量纲化处理后的数值,aji表示原始数据实际值,minaji表示原始数据最小值,maxaji表示原始数据最大值,i(1,2,3,…,n)表示样本个数,j(1,2,3,…,m)表示变量个数,原始数据经无量纲化处理后,符合 DEA模型对数据的非负要求,且不影响评价结果。

1.3 指标选取

1.3.1 军民融合企业股权融资效率指标体系

股权融资效率(Equity Financing Efficiency,EQFIEFF)是指股权融资收益与股权融资成本的比率。根据现有学者对股权融资效率指标体系的研究,按照DEA模型指标选取的基本原则,并结合我国军民融合企业股权融资成本、收益特点及数据可得性,选取指标如表1所示。

表1中的筹资风险系数代表了企业筹资风险的大小和股权融资的质量,无形资产增加额反映了企业投资能力的大小和资产的质量。

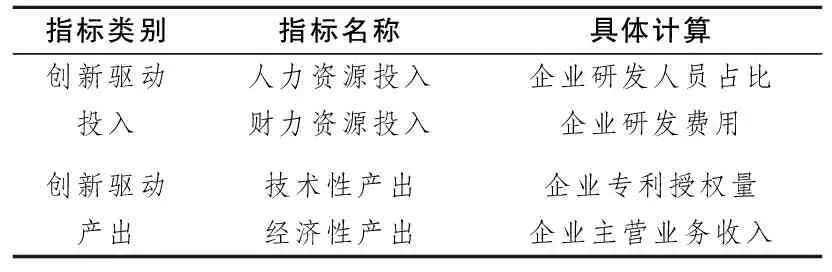

1.3.2 军民融合企业创新效率指标体系

创新效率(Innovation Efficiency,INDREFF)是指创新驱动产出与创新驱动投入的比率。在借鉴技术创新效率研究文献的基础上,考虑军民融合企业创新数据的可得性,选取财力资源投入(研发费用)和人力资源投入(研发人员占比)作为企业创新驱动投入指标。借鉴宋之杰(2019)、郑义(2019)等将主营业务收入作为新产品销售收入的替代指标的做法[14-15],选取技术性产出(发明专利授权数量)和经济性产出(主营业务收入)作为企业创新驱动产出指标。

表2 创新效率指标体系

2 军民融合企业股权融资效率的DEA-Malmquist分析

2.1 股权融资效率的DEA静态分析

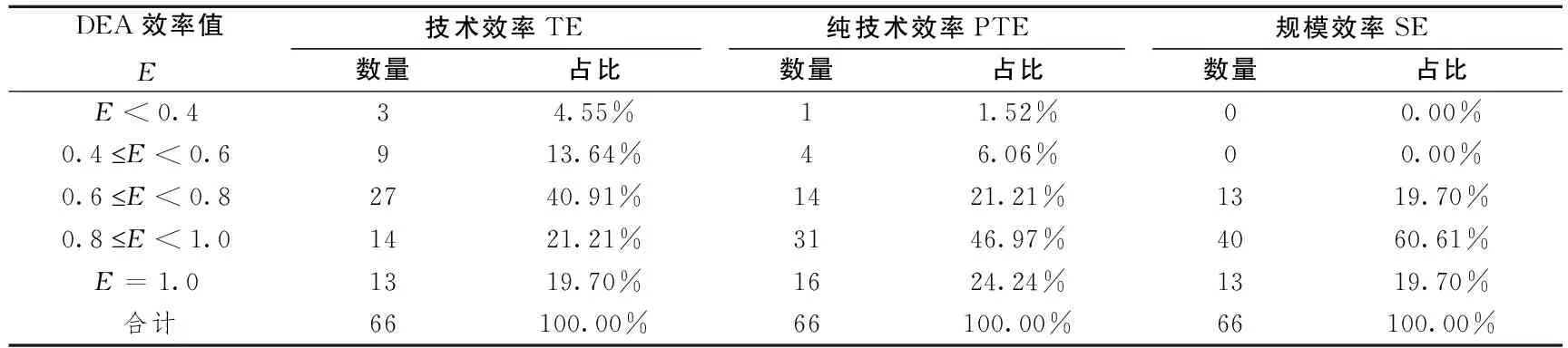

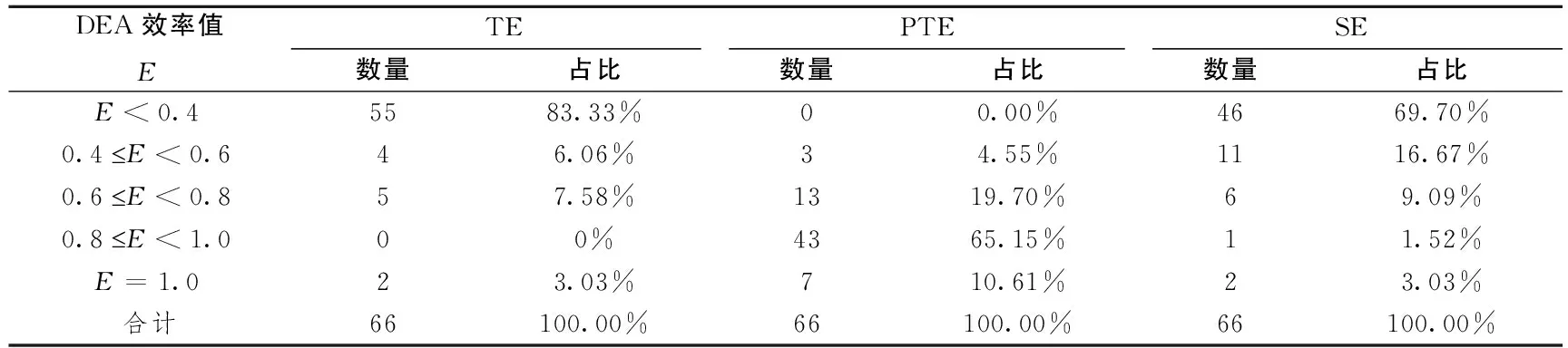

运用DEAP2.1软件,以投入导向的BCC模型为基础,对2015—2017年我国66家军民融合上市企业的股权融资效率进行分析得知,TE均值为0.767,PTE均值为0.851,SE均值为0.894。可见,军民融合企业股权融资效率尚处于DEA非有效状态,无论是综合效率还是纯技术效率和规模效率。军民融合企业股权融资效率的分布情况见表3。

表3 军民融合企业股权融资效率的分布情况

(1)综合效率分析

由表3可知,TE均值为0.767。TE值低于0.8的企业39家,占59.1%,说明半数以上的企业股权融资效率亟待优化,特别是中国长城、三一重工和中国重工三家企业的TE值均在0.4以下。TE值为1.0的企业13家,占19.7%,显示以中国宝安为代表的企业的综合效率有效。TE值介于0.8~1.0的企业14家,占21.21%,说明以航天科技为代表的军民融合企业的综合效率提升空间较大。

(2)纯技术效率分析

PTE均值为0.851,说明纯技术效率非有效。PTE值为1.0的企业16家,占24.24%,说明这部分企业具有较高的管理水平。PTE值低于0.8的企业占3/4以上,尤其是中国长城、中航飞机、中国重工、中航电子的PTE值低于0.6,更有甚者,三一重工的PTE值低于0.4,表明这些军民融合企业的管理和技术空间有待提升,纯技术效率是综合效率的主要瓶颈。

(3)规模效率分析

SE均值为0.894,说明规模效率非有效。规模效率不变的企业13家,占19.7%。SE值介于0.8~1.0的企业40家,其中34家企业呈IRS(规模报酬递增),6家企业呈DRS(规模报酬递减)。可能原因是我国部分军民融合企业存在盲目扩张的现象。

2.2 股权融资效率的Malmquist动态分析

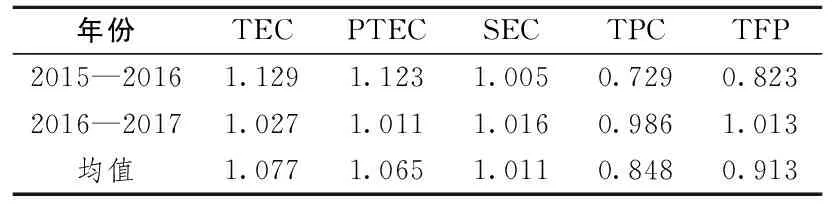

通过DEAP2.1软件,计算2015—2017年66家军民融合企业股权融资效率的TFP值,TFP均值为0.913,其中TEC均值为1.077,TPC均值为0.848,PTEC均值为1.065,SEC均值为1.011。可见,军民融合上市企业股权融资效率的全要素生产率小于1.0,呈总体下降趋势。指数分解结果如表4。

表4 2015—2017年Malmquist动态效率及分解结果

从表4看,研究期间的TFP均值,2015—2016年的小于1.0,2016—2017年的大于1.0,总体为0.913。具体来说,TEC均值为1.077,总体呈上升趋势,得益于PTEC和SEC,而阶段呈下降趋势,与PTEC相同,与SEC相反。TPC均值为0.848,总体呈下降趋势,而阶段呈下降趋势,说明在没有技术进步的情况下股权融资效率未曾得到合理利用。

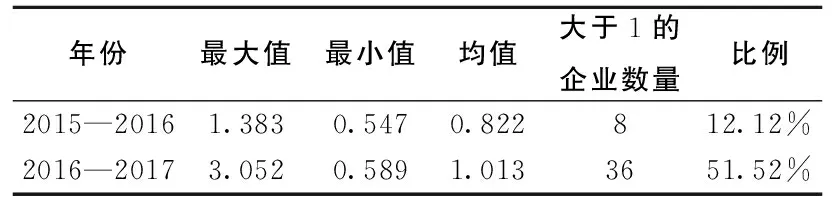

从表5看,研究期间的TFP均值从0.822到1.013,呈整体上升趋势,但全距从0.836到2.463,上升趋势更大。2015—2016年TFP大于1的企业8家,占12.12%,2016—2017年TFP大于1的企业36家,占51.52%,意味着企业股权融资效率呈显著增长态势。

表5 2015—2017年股权融资动态效率特征统计

3 军民融合企业创新效率的DEA-Malmquist分析

3.1 创新效率的DEA静态分析

运用DEAP2.1软件,以投入导向的BCC模型为基础,对2015—2017年我国66家军民融合企业创新效率进行分析可知,TE均值为0.346,PTE均值为0.850,SE均值为0.410,可见,军民融合企业创新的综合效率、纯技术效率和规模效率仍处于DEA非效率状态。从DEA测度结果可以得知,2015—2017年我国军民融合企业创新效率并不高,产出与投入之间失去平衡,创新未能达到最理想效率状态。如表6。

表6 军民融合企业创新效率的分布情况

(1)综合效率分析

由表6可知,2015—2017年的TE均值为0.346,整体效率较低。TE值等于1的企业仅2家,分别是海洋王和际华集团,TE值介于0.4~1.0的企业9家,占13.64%,其余55家企业的TE值低于0.4,说明企业存在较大的效率改进空间,自主创新能力不足成为军民融合企业发展的首要瓶颈因素。

(2)纯技术效率分析

由表6可知,2015—2017年的PTE均值为0.850,纯技术效率相对较高。PTE值等于1的企业7家,占10.61%,说明这些企业具有较高的技术管理水平。PTE值介于0.8~1.0的企业有43家,占65.15%,多半企业处于DEA弱有效状态,PTE值大于0.4的企业占24.55%,处于DEA非效状态,意味着创新投入资源尚未得到充分利用。

(3)规模效率分析

由表6可知,2015—2017年的SE均值仅0.410,进一步说明规模效率的降低制约了综合效率的提高。规模效率不变的企业2家,说明海洋王和际华集团已达最优规模,4家企业呈DRS(规模报酬递减),占6.06%,其余企业均呈IRS(规模报酬递增)。可见,半数以上企业在创新投入与产出的匹配不协调,规模存在不合理。

3.2 创新效率的Malmquist动态分析

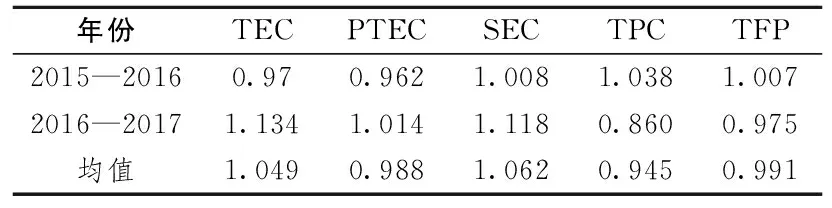

通过DEAP2.1软件,计算2015—2017年66家军民融合上市企业创新全要素生产率指数(TFP)的动态变化值,统计结果如表7所示,2015—2017年我国军民融合企业的TFP均值为0.991,其中TEC均值为1.049,TPC均值为0.945,PTEC均值为0.988,SEC均值为1.062。可见,研究期内我国军民融合企业创新效率未能达到最优状态。

表7 2015—2017年Malmquist动态效率及其分解结果

从表7看,研究期内的TFP均值为0.991,总体呈下降趋势,下降幅度为0.9%。具体来说,TEC均值为1.049,呈上升趋势,主要得益于SEC,阶段也呈上升趋势,PTEC和SEC都有贡献。TPC均值为0.945,呈下降趋势,导致TFP的降低,说明军民融合企业技术进步对提高创新效率起着至关重要的作用。

4 军民融合企业股权融资效率对创新效率的Tobit回归分析

如上所述,不同的军民融合企业,股权融资效率和创新效率也不同,股权融资效率对创新效率的作用也不同。以DEA测度的股权融资效率作为自变量,以创新效率为因变量建立回归模型。由于DEA 模型的效率测算结果分布于 (0,1],数据被截断,若采用常规回归分析,难以解释极限值和非极限观察值之间的性质差异,只能选用受限因变量的Tobit回归模型加以分析[16]。

4.1 模型构建

以DEA模型测度的2015—017年军民融合企业的股权融资效率作为自变量,见表8,以创新效率作为因变量,构建的Tobit回归模型如下:

INDREFFi,t=α+β·EQFIEFFi,t+εi,t

式中:i和t分别代表不同企业和不同年份,εi,t为服从正态分布的随机误差项,EQFIEFFi,t为股权融资效率,INDREFFi,t为创新驱动效率。

4.2 描述性统计

表9是2015—2017年198家企业面板数据的描述性统计分析结果。

表8 Tobit面板模型变量一览表

表9 军民融合上市企业描述性统计

INEFF的最小值为0.446,最大值为1,均值为0.857,说明企业创新效率有待进一步改进,同时,由于INDREFF高于0.857的企业占绝大多数,创新效率的整体发展态势较好。最小值与最大值的差距较大,说明当前企业创新效率参差不齐,原因是少数企业科研成果转化期限长,出现专利数为0的情况。

EQFIEFF的最小值为0.318,低于INDREFF的最小值,同时,EQFIEFF的变异系数为0.1625(0.136/0.837),高于INDREFF的变异系数0.1476(0.127/0.857),说明股权融资效率的波动性高于创新效率。

企业规模最小值为3.90×108,极大值为2.08×1011,标准差为2.54×1010,说明企业规模相差较大。企业产权属性均值为 0.379,说明民营企业数量居多。企业年龄在8~28范围内波动,均值17.970,说明企业成立时间较晚。企业财务杠杆在6.337~79.325范围内波动,均值36.176,大于中位数33.742,说明企业负债率存在一定的差异。

4.3 相关性分析

运用STATA 14软件,对样本进行相关性分析,结果如表10。股权融资效率与创新效率的皮尔逊(Pearson)相关系数为0.409,且在1%的水平上显著,初步验证股权融资效率与创新效率显著正相关。由于绝大多数变量的相关系数绝对值小于0.6,表明被解释变量和解释变量之间不存在多重共线性问题。

表10 相关性分析一览表

4.4 Tobit分析结果

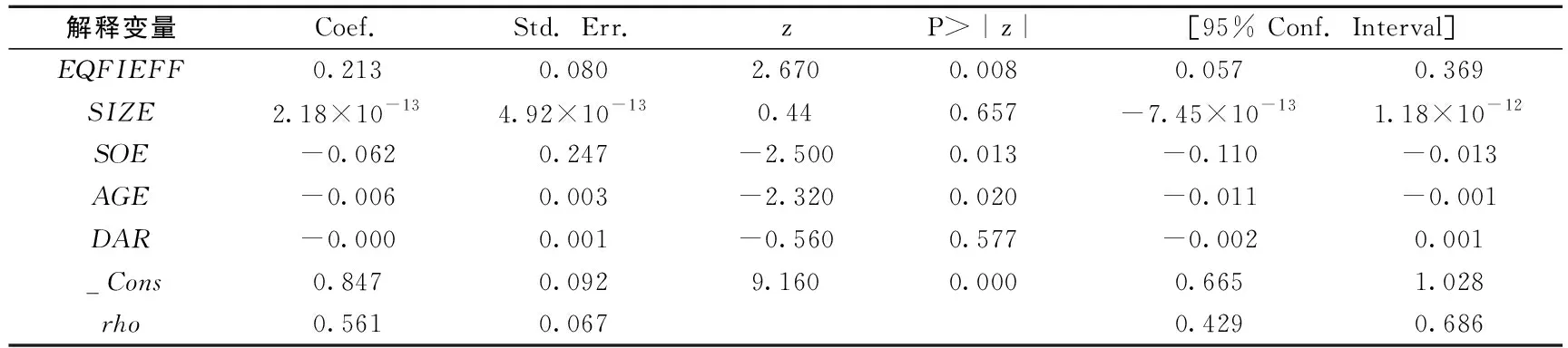

运用Tobit回归模型和STATA 14软件,分析军民融合企业股权融资效率对创新效率的影响程度,详细结果见表11。

表11 股权融资效率对创新效率的Tobit分析结果

EQFIEFF的回归系数为0.213,意味着股权融资效率提高1个百分点,创新效率相应提升0.213百分点,很好的说明了股权融资效率对创新效率的影响方向是同向的,进一步验证了孙早(2016)等的研究成果[17]。

债务投资者大多属于风险规避者,希望在债务期内能够获得稳定的投资收益,而军民融合企业创新研发项目通常具有规模大、期限长、高风险等特点,且其成功之前通常没有收益,再加上其科研成果大多为无形资产,因此,债务融资与创新发展难以匹配,股权融资成为军民融合企业的首选,更何况,随着股东数量的增加,企业创新能够赢得更多的关注,承受更大的压力,促使企业加大创新力度,提高创新成功率,倒逼股权融资频率和成功率的提高[18-19]。

然而,当前我国军民融合企业股权融资效率不高,制约了创新效率。我国军民融合企业应当完善内部控制,加强公司治理,深化制度革新,提高股权融资效率和资金使用效率,为企业创新驱动提供一个良好的外部融资条件。

5 结 论

5.1 主要观点

运用DEA-Malmquist-Tobit方法,以2015—2017年我国66家军民融合企业为样本,研究了股权融资效率对创新效率的作用,实证结果表明:

(1)军民融合企业创新驱动是我国军民融合深度发展的先手棋,完善与军民融合企业创新相适应的融资机制尤为重要和迫切。目前,我国军民融合企业的债务负担过重,加深了企业融资难问题,扩大股权融资规模,优化股权融资结构,提升股权融资效率,便成为军民融合企业创新驱动发展的重中之重。

(2)从股权融资效率的DEA-Malmquist分析看,研究期内我国军民融合企业股权融资效率不高,TE均值为0.8。同时,2015—2017年TFP总体呈下降趋势,原因是企业生产技术水平下降,同时,各企业的股权融资效率及其增长态势之间的差距较大。

(3)从创新效率的DEA-Malmquist分析看,SE均值只有0.41,制约了TE的提高,同时,TFP总体呈下降态势,主要原因是企业研发技术水平落后。

(4)从股权融资效率对创新效率影响的Tobit回归分析看,2015—2017年66家军民融合企业的股权融资效率对创新效率具有正向影响,股权融资效率的提高能够显著提升创新效率。

5.2 政策建议

提升军民融合企业创新质量和效率,是一项系统工程,需要从微观、中观和宏观三个层面统筹推进,也需要企业和政府共同发力。

(1)提升企业创新能力。第一,通过独立、联合和引进等手段,充分利用内外科研力量,研发军民两用技术,不断推出军民两用产品。第二,加大研发投入,打造自主品牌,树立市场形象。第三,完善技术人才培养体制,加快科研团队建设,确保创新高质量发展。第四,优化科研激励机制,让一切创造财富的源泉充分奔涌。

(2)落实军民融合发展战略。第一,明晰知识产权归属,根据谁投资谁拥有的原则和合同规定,进行相关产权归属划分,调动民用企业参与国防科技工业协同创新的积极性,给予科研单位及人员更多的自主权。第二,鼓励人才自由流动,建立军民两大系统学习培训、工作经历、绩效评价等资格认定制度,打消地方人才参与军队科研任务的影响顾虑,广泛吸收高素质的专业人才踊跃参与国防建设。第三,突破现有政策禁区,摒弃“军工除外”的思维惯性,防止军民融合领域形成政策禁区,从而形成产业盲区,实现科技实体各尽其责,科技资源共享开放,科研环节均衡发展。

(3)优化股权融资业态环境。第一,深化金融体制改革,做大做强股权资本市场,充分发挥市场活力。第二,优化军民融合企业上市制度,疏通“军转民、民参军”企业的IPO通道。第三,完善股权资本市场退出机制,及时去除僵尸企业,为优质企业腾位和让路。