管理利润表在财务分析中的应用

2020-09-22张宇鑫

张宇鑫

摘要:在管理会计系统中有两种基本的成本性态:变动成本与固定成本。变动成本是指成本总额随着业务量的变动而成正比例变动的成本;固定成本是指在一定范围内不随业务量变动而变动的成本。

关键词:管理利润表;财务分析;应用

引言

本文通过引入上述管理成本概念针对制造型A企业2018年利润表项目进行重新分类并编制管理利润表,加以财务指标分析,从而发现企业在经营活动中存在的问题,并提出相应改进建议。

一、管理利润表分析

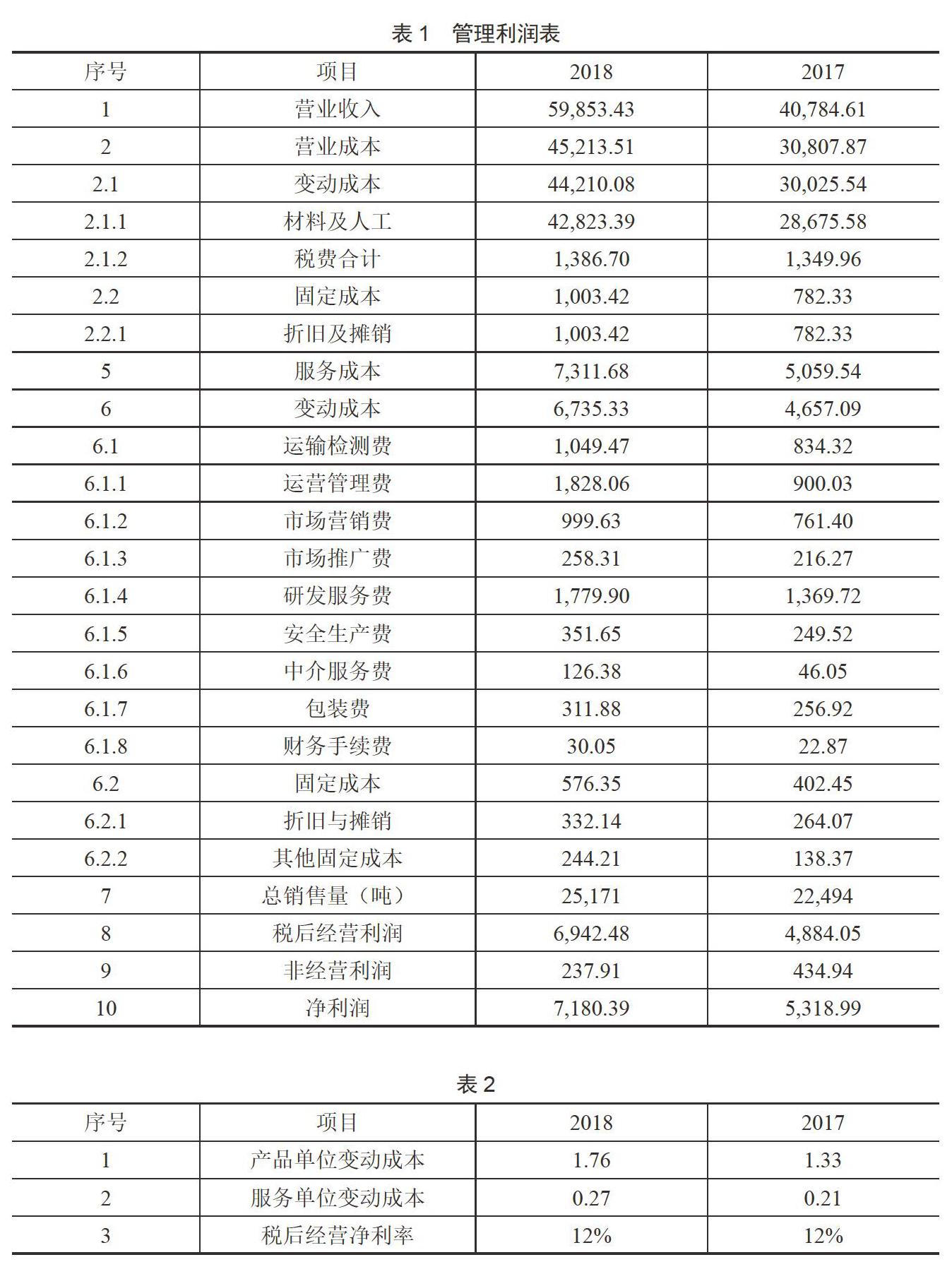

(一)A企业2018年管理利润表

如表1所示。

(二)主要管理盈利指标分析

如表2所示。

1.产品单位变动成本分析

2018年产品单位变动成本1.76万元,较上年增加0.42万元,同比增长32%。产品变动成本主要由材料、人工、相关税费组成。2018年材料人工总额42,823.39万元,较上年大幅度增加14,147.81万元,同比增长49%;而同期的总销售量25,171吨,较上年增加2,677吨,同比增长12%,相关税费1,386.07万元仅同比仅增长3%。综上分析可知:产品成本中的材料及人工增幅远大于同期总销售量增幅,导致产品单位变动成本较上年同期大幅增长32%,A企业应重点关注单位产品材料及人工同比大幅增长的合理性分析。

2.服务单位变动成本分析

2018年服务单位变动成本0.27万元,较上年同期增加0.06万元,同比增长29%。服务变动成本总额6,735.33万元,由职能化的费用项目组成,其中运营管理费中行政管理薪酬及股权激励、研发服务费中研发人工及材料、市场营销费中薪酬及招待费、运输检测费、安全生产费及其他变动费用较上年均大幅增长,导致服务变动成本总额较上年同期增加2,078.24万元,同比增长45%,而同期总销售量增长仅3%。综上分析可知:服务成本中主要职能化费用的增幅远大于同期总销售量的增幅,影响服务单位变动成本较上年同期大幅增长29%,A企业应重点关注职能化的费用项目增长额与销售总量增幅之间的配比性分析。

3.税后经营净利率分析

2018年A企业税后经营利润6,942.48万元,较上年同期增加2,058.44万元,同比增长42%。而同期营业收入增长率高达47%,由于产品材料及人工、职能化费用项目均呈现同比大幅增长,导致税后经营净利率与上年基本持平,维持在12%。

二、改进建议

(一)推行标准成本管理

1.材料的标准成本管理

(1)材料的标准成本由标准用量与标准单价两方面组成。材料的标准用量一般由生产部负责,会同技术、财务、信息等部门依据产品的图纸等技术资料进行产品研究,分析所需材料的规格、型号等信息,在此基础上结合以往的用料经验科学测算制定标准用量。材料的标准单价一般由采购部门负责,会同财务、生产、信息等部门,在充分考虑市场环境及其变化趋势、订货价格以及最佳订货批量等相关因素综合确定。

(2)材料标准成本=单位产品的标准用量×材料的标准价格。

2.人工的标准成本管理

(1)人工的标准成本由标准工时和标准工资率。人工的标准工时,一般由生产部门负责,会同技术、财务、信息等部门,在对产品生产所需作业、工序、流程工时进行技术性测定的基础上,考虑正常的工作间隙,并适当考虑生产条件的变化,生产工序、操作技术的改善,以及相关工作人员主观能动性的充分发挥等因素,合理确定单位产品的工时标准。标准工资率,一般由人力资源部门负责,依据企业薪酬制度等拟定相应工资标准。

(2)人工标准成本=单位产品的标准工时×小时标准工资率。

3.制造费用的标准成本管理

(1)制造费用的标准成本由变动制造费用标准成本与固定制造费用标准成本组成。变动制造费用标准成本是在正常生产流程、技术工艺情况下,单位产量的燃料、动力、辅助材料等标准用量与标准价格的乘积构成。固定制造费用一般由财务部负责,会同采购、生产、技术、营销、信息等有关部门,依据固定制造费用的不同构成项目的特性,充分考虑产品的现有生产能力、管理部门的决策以及费用预算等,测算确定各固定制造费用构成项目的标准成本。通过标准分配率确定单位固定制造费用标准成本。

(2)制造费用标准成本=单位变动制造费用+单位固定制造费用。

4.A企业产品标准成本运用

A企业产品成本构成以变动成本为主(98%),固定成本为辅(2%),变动成本主要为材料及人工。通过参考上述材料、人工、制造费用标准成本管理模式组织生产、采购、技术、人事、信息等相关职能部门评估在正常的技术水平与有效的运营管理下能够达到的单位产品成本即为标准成本。通过拟定标准成本管理制度,并将其作为产品标准成本滚动生产预算考核的目标,在充分考虑材料及人工受价格水平影响正常上浮的情况下,分析变动营业成本同比增长47%的合理性。通过实际与预算比对分析找出差异原因并传递至各职能部门进一步控制产品成本,从而达到接近考核目標的降本增效目的。

(二)强化服务成本控制

1.推行变动成本分类

变动成本通常分为技术性变动成本及酌量性变动成本两类。技术性变动成本是指随业务量及业务关系成比例必须发生的相关成本。酌量性变动成本是指通过企业管理当局的决策行动可以改变的变动成本。

2.职能费用项目控制

A企业行政管理薪酬及股权激励、研发人工及材料、销售薪酬及招待费、运输检测费、安全生产费及其他变动费用均较上年大幅增加。对上述变动服务成本重新划分为技术性变动及酌量性变动成本,从而控制不必要的酌量性变动成本,达到降低职能费用的目的,以便有效控制服务成本。

(三)针对经营利润分析

1.区分净利润与税后经营利润

传统利润表是反映企业一定会计期间的经营成果,反应经营业绩的质量指标主要为净利润。管理利润表是按企业经营业务与非经营业务进行区分进而将净利润重新分类为税后经营利润与非经营利润。

2.净利润结构分析

A企业2018年税后经营利润6,942.48万元占净利润比重97%,非经营利润237.91万元占净利润比重3%。因2018年税后经营利润较上年增加2,058.43万元,同期非经营利润却较上年减少197.03万元。最终影响净利润结构比发生较大变化,税后经营利润占比增加5%,增长达到97%;非经营利润占比减少5%,下降至3%。说明2018年A企业主营业务得到进步发展,日常经营利润大幅增长,净利润质量得到提高。

结语

通过上述影响管理利润表的具体盈利指标因素分析及结合提出改进建议的成本费用管控措施,不难发现A企业尚有较大的降本增效提高空间。同时有效的管理利润表分析也为企业主营业务能够长久发展提供了必要的合理化财务建议。

参考文献

[1]郭惠菁.财务分析在制造业企业财务管理的应用研究[J].商讯,2019(12):38–39.

[2]谢春艳.通过信息化手段搭建财务管理报表分析体系的设想[J].现代营销,2019(11):40–41.

[3]王吉鹏.关于企业财务报表分析的几点思考[J].商场现代化,2017(07):208–209.