埃塞糖业的发展现状与前景分析

2020-09-22黄福

黄福

摘 要:埃塞俄比亚位于非洲东北部,地处热带,雨水充沛,日照充足,甘蔗可以常年生长,同时,拥有大片可以开展机械化耕种的平坦而又肥沃的土地,地理自然环境优越,很适合蔗糖业的发展。埃塞已将糖业发展列为该国未来三大发展战略之一,极具发展前景。本文就埃塞糖业的发展历史、现状、前景及发展策略作简要论述和分析,以供各方参考。

关键词:“一带一路” 埃塞俄比亚 糖业 发展

Abstract: Ethiopia is located in the northeast of Africa. Lying in the tropical region with abundant rain and sufficient sunshine, it is suitable for the growth of sugarcane all year around. And having large fertile land for mechanized farming and superior geographical and natural environment, it is suitable for the development of sugar industry. Ethiopia has listed the development of sugar industry as one of the countrys three major development strategies in the future, so sugar industry has great development prospects. This article briefly expounds and analyzes the development history, current situation, prospects and strategies of Ethiopias sugar industry, providing reference for future studies.

Key words:“One Belt and One Road”; Ethiopia; sugar industry; development

進入21世纪以来,为了适应国家发展战略的需要,中国政府提出“走出去”战略,中国各企业开始走出国门,积极参与到世界经济一体化建设的潮流中;2013年习近平总书记提出“一带一路”倡议,世界各国纷纷响应并加入该倡议,积极利用各国自身优势发展经济。

埃塞俄比亚(简称埃塞)与中国有着非常传统的友谊,双方在政治、经济、体育等领域有广泛的交流,随着双方经贸交往不断深入,该国结合自身的发展特点和资源优势,提出重点发展糖业的战略思路。中国企业作为总承包商“走出去”所承建的第一个糖厂项目是由中国机械进出口(集团)公司实施的“圭亚那斯凯尔顿现代化糖厂项目”。自该项目实施后,大批的中国工程公司、糖机设备制造商、设计单位等不断走向世界,参与世界各国制糖工程的建设,积累了丰富的经验[1]。随着“一带一路”倡议不断落实,中国糖业与埃塞糖业也必然走向合作共赢的道路。

1 埃塞糖业发展的历史、现状及特点

1.1 发展历史

埃塞糖业发展于20世纪50年代,最早的两家糖厂Woji和W/Shoa始建于1954-1955年,由荷兰HVA公司设计和筹建,设计能力为1420 TCD和1650 TCD。第三家糖厂Metahara于1968-1969年投建,也是由荷兰公司设计和筹建,设计能力为1700 TCD,后于1981-1982年扩建到5000 TCD。第四家糖厂Finchaa于1998-1999年投建,设计能力为4400 TCD,后于2013-2014年扩建到12000 TCD。

在梅莱斯执政期间,埃塞政府将糖品出口作为本国未来对外出口的三大战略产品之一,专门成立国家糖业公司(埃塞糖业公司)统筹发展农业灌溉和糖业建设,计划投入巨资建设10家生产能力为12000 TCD的糖厂。

1.2 发展现状

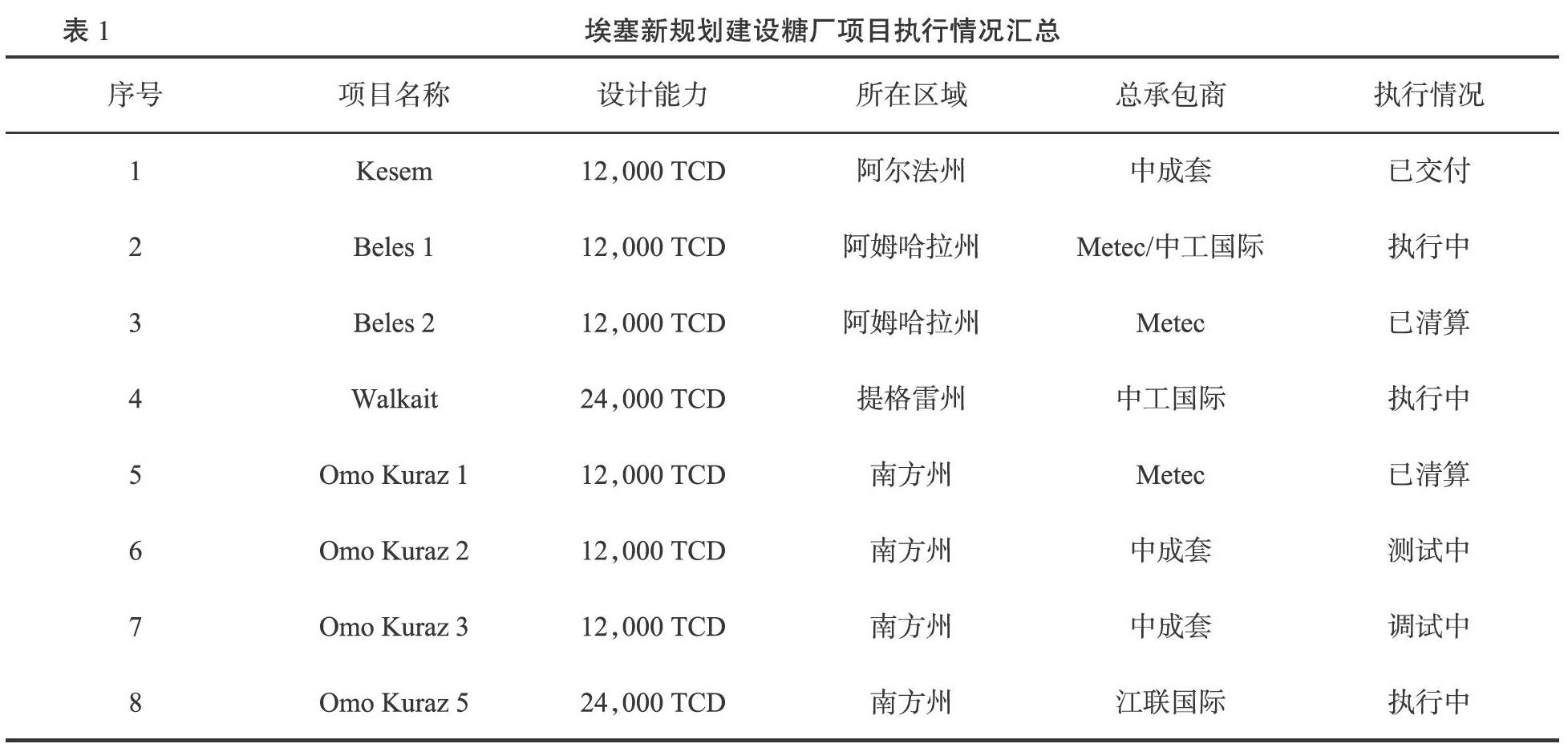

截止2019年底,由于多方面原因,埃塞当地具有军方背景的企业Metec公司所负责的三家糖厂建设总承包项目均未能按时完成安装与调试工作,埃塞糖业公司已经和Metec公司解除总承包合同并进行清算。中国成套设备进出口(集团)总公司(以下简称中成套)所负责的三家糖厂均已完成安装,其中Kesem糖厂已经完成测试移交和质保工作,Omo Kuraz 2和Omo Kuraz 3糖厂项目正在进行投料生产并做性能测试。中工国际工程股份有限公司(以下简称中工国际)负责的Walkait糖厂项目已进行到安装后期工作,即将进入调试阶段;在埃塞糖业公司招投标过程中,中工国际中标Beles1的完善和调试工作,目前正在实施中。江联国际工程有限公司(以下简称江联国际)负责的糖厂项目Omo Kuraz 5正在进行施工中。埃塞新规划建设糖厂项目执行情况具体信息见表1。

据埃塞糖业公司官方报表统计,在2018-2019年榨季期间,埃塞共有8家制糖企业可以投料生产,它们分别是Woji(6250 TCD)、Metahara(5372 TCD)、Finchaa(12000 TCD)、Kesem(6000 TCD)、Arjo-Didessa(6000 TCD)、Tendaho(13000 TCD)、Omo Kuraz2、Omo Kuraz3等。埃塞糖业公司在2018/2019榨季期间共榨蔗3,014,237 t,产糖251,335 t,详见表2。

2 埃塞糖业发展的优势与劣势

2.1 发展优势

2.1.1 区位优势

埃塞俄比亚位于非洲东北部,西同苏丹、南苏丹交界,东与吉布提、索马里毗邻,南与肯尼亚接壤,北接厄立特里亚。高原占全国面积的 2/3,平均海拔在2,000~2,500 m,有“非洲尾脊”之称,亦有“东非水塔”之称。埃塞俄比亚在非洲有着非常重要的区位优势,大部分飞往非洲其他国家的航班都要经停埃塞的波利国际机场,亚吉铁路的开通也为埃塞俄比亚经济发展打通运输动脉。非盟总部设立在埃塞俄比亚首都亚的斯亚贝巴,世界各国均在该国设有大使馆或办事处,每年非洲重要的会议在此召开,可以说埃塞俄比亚是非洲联系世界各国的政治、经济活动中心。

2.1.2 资源优势

埃塞俄比亚国土面积为110.36万km2。东非大裂谷北起西亚的死海约旦河谷地,南出亚喀巴湾经红海,由东北向西南纵贯埃塞俄比亚高原中部。抵达埃塞俄比亚南端的阿巴亚湖后,大裂谷分成东西两支继续向南延伸。东支裂谷为主裂谷,它经肯尼亚北端的图尔卡纳湖向南纵贯肯尼亚高地,过马尼亚拉湖向西南延伸至坦桑尼亚南端的马拉维湖。

埃塞俄比亚纬度跨度较大,地处热带,日照充足。在中北部地区每年6-9月为大雨季,10-次年1月为旱季,2-5月为小雨季;而在南方州欧姆地区每年的大雨季为9-10月为大雨季,11月至次年3月为旱季,4月份为小雨季,5-8月为旱季。在这种气候条件下,甘蔗可以常年生长,除去大雨季之外,糖厂可以长时间进行生产。

在东非大裂谷及周边,出现很多冲积平原,地势平坦而且土地非常肥沃,其中埃塞南方州欧姆地区非常适合大面积机械耕种。从2012年开始,埃塞政府通过招投标在欧姆河上游建立一个灌溉大坝,并从大坝两边引出两条灌溉沟渠满足农业灌溉用水需要,其中一条至Omo Kuraz1和Omo Kuraz2糖厂周边的沟渠已经完成,总长度在65 km,已能满足灌溉需要;另一条至Omo Kuraz3糖厂和Omo Kuraz5糖厂周边的沟渠正在施工中,总长度为134 km。一旦这两条沟渠能够全部投入使用,它将能满足几十万公顷土地的灌溉需要。

优越的气候条件和广袤而平坦的土地是埃塞糖业发展最大的自然资源。

2.1.3 成本优势

据2018年官方统计,埃塞俄比亚的人口总数为1.05亿,其中70%为年轻劳力,整个国家的劳动力非常丰富且便宜,一般普通工人的月工资平均在3000 Birr左右,折合人民币在700元左右(按汇率1元=4.3 Birr换算)。

据埃塞糖业公司官方数据显示,2018/2019榨季甘蔗到厂价格550 Birr/t,折合人民币为128元/t;白糖出厂价格在10,000 Birr/t,折合人民币在2,325元/吨左右。中国产糖大省广西在2018/2019榨季期间的甘蔗收购价格在500元/t左右,白砂糖生产成本价格在4,300元/t。相对于中国的甘蔗收购价格和白糖价格,埃塞糖业的生产成本是非常低的,相对于国际糖品市场上也具有明显的成本竞争优势。

2.1.4 市场优势

根据市场调查,埃塞俄比亚每年白糖需求量在100万t以上,而糖业公司在2018-2019年榨季仅生产大概25万t白糖,仍有非常大的缺口需要通过进口来满足。从周边国家来判断,厄立特里亚、吉布提、索马里、南苏丹均没有制糖企业,苏丹、肯尼亚、坦桑尼亚及乌干达等国家虽然有糖厂,但白糖產量均不能满足国内市场需要。在未来很长一段时间内,糖产品在埃塞俄比亚及周边国家仍属于卖方市场,在市场价格上非常具有优势。

2.2 发展劣势

2.2.1 外汇缺乏

埃塞俄比亚是全球经济相对落后的国家之一。以农牧业为主,工业基础薄弱。据官方报道,2018年埃塞俄比亚GDP仅为843.55亿美元,人均GDP约为800美元,国家外汇大概在50亿美元左右。在经过将近十年的高速发展后,很多重大项目陆续进入还款期,导致埃塞俄比亚的外汇缺口较大。目前影响埃塞俄比亚糖业发展的最大因素是缺少外汇和外资的投入。

2.2.2 经营模式落后

埃塞糖业公司属于国有企业,管辖十几个糖厂或项目,包括甘蔗种植,所属员工有十几万人。这样的经营模式跟中国20世纪90年代的糖厂管理模式非常相似,在中国,土地承包权属于农户,在埃塞俄比亚,所有土地均属于国有。这种经营模式在中国的实践过程中已经证明是落后的,主要原因是管理效率低下,人浮于事,让企业承担了部分政府职能。

尽管埃塞俄比亚政府国家从资金和政策上给予了巨大的支持,但由于糖业公司经营模式的落后,在执行过程中没能把国家政策做到真正的贯彻、落实,新计划的项目没能按时按质按量投入使用,从而导致投入资金不能正常回笼。

2.2.3 工业化不足

埃塞俄比亚工业门类不齐全,结构不合理,零部件、原材料大多依靠进口。由于没有足够的工业加工能力,埃塞糖业公司每年通过对外招标采购几千万美元的配件,这将消耗部分糖业公司的利润,降低公司的竞争力。

2.2.4 技术工人缺乏

埃塞俄比亚的基础教育比较落后,专业教育也比较滞后。在埃塞俄比亚的普通高校中没有设立专门的制糖工程专业,也没有专门的轻工、技工学校来培养与糖厂各个岗位对应的的技术工人,这导致糖业公司操作工人的操作和维护技能普遍不高。由于大部分工人没有得到相应的岗前知识培训,他们在操作时随意性比较大,当生产和设备出现故障不能及时进行技术排除和解决,这导致糖厂的生产效率非常低下。

3 埃塞糖业发展的前景分析

埃塞俄比亚的糖业发展无论在地理位置、土地资源、人工成本及市场价格上均有非常明显的竞争优势。2010年以来,埃塞俄比亚政府对于糖业发展从国家战略层面上给予了足够大的力度扶持,尽管在国家战略的执行过程中出现些波折,但从长远发展的角度来看,埃塞糖业的前景是非常广阔的。

3.1 国家战略布局

埃塞俄比亚政府在充分考虑本国发展实际情况及地理环境优越性的基础上,把国家未来三大出口战略产品定位为电力、天然气和白糖。埃塞俄比亚政府从国家战略层面上确定了糖业在国家未来发展的重要性,为糖业发展提供更多的政策和资金支持。

3.2 世界经济全球化导致产业化再分工

进入21世纪以来,随着世界经济全球化快速发展,产业化出现再次优化分工现象,劳动密集型的轻工业逐步转向发展中国家。随着人工成本的不断增加,传统的产糖技术优势大国如美国、欧洲、南非等均寻求对外转移制糖产业。作为发展中国家,埃塞俄比亚完全可以承接劳动密集型的产业,这不但可以提高自身经济发展,也可以充分提高劳动就业率。

3.3 中国“一带一路”倡议得到非洲国家积极响应

2013年中国提出“一带一路”倡议,埃塞政府积极响应,并把该倡议作为引进中国资本和技术的契机,积极推出招商引资的重要举措。在“一带一路”倡议下,中埃两国在铁路、公路、航空、电力、天然气、糖业等诸多领域的合作取得重大进展。在国家开发银行、中国进出口银行、中国工商银行等大型资本企业的引领下,中成套、中工国际、江联国际等国内知名的工程总承包公司积极参与埃塞糖业发展,并带动了国内外多家设计公司、糖机设备供应商、土建施工单位、安装施工单位等企业走进非洲。

4 埃塞糖业发展的思路与对策

4.1 发展思路

以增强埃塞糖业的国际竞争力为核心,以提高产糖量和经济收入为目的,迅速增加甘蔗种植面积,以加强甘蔗田间管理、优化甘蔗品种及增加投入改善生产条件为手段,以提高甘蔗单产、糖份及降低吨糖耗蔗量为目标,努力提高糖业公司的生产效益;进一步优化和加强糖业公司的管理能力,提高各级管理部门的工作效率;通过国家层面解决融资问题,努力推进在建项目的施工进度,让已签合同的外资尽快转化为产能,实现埃塞糖业发展的持续健康发展[2]。

4.2 发展策略

4.2.1 积极推进糖业经营模式改革,引进国外资本和先进技术

埃塞糖业公司自成立以来已经运营多年,其经营模式的弊端已经凸显出来:甘蔗种植面积和单产逐年降低;现有运营的工厂管理效率低下,经营效益也在逐年下降;在建项目和正在调试的工厂不能按时投入和接收,没有达到预期的效果;糖业公司长期缺乏自主资金,仅是依靠政府的财政补贴才能艰难维持。

埃塞糖业目前所面临的困境与20世纪90年代中国糖业的境况非常相似,可以借鉴中国糖业改革的思路对埃塞糖业经营模式进行优化。广西糖业在20世纪90年代开始进行的私有化改革,一是1993年广西政府积极推动制度改革,引进泰国两仪集团分别与扶南糖厂、崇左糖厂、驮卢糖厂、宁明糖厂、海渊糖厂等进行合资控股经营;二是引进英糖集团分别与石别糖厂、武宣糖厂、怀远糖厂、罗秀糖厂等进行合资控股经营;三是中国国內制糖民营企业的崛起,承包了部分的国有制糖企业。经过这几波私有化改革,广西糖业不但解决了困扰发展的资金问题,也引进了国外的先进技术,提高了管理效益,从而大幅提高广西糖业发展。

埃塞糖业公司可以用生产经营条件较好的两个工厂(比如Wonji或Kesem等)作为试点,引进资金和管理技术,走向合资经营的道路;可以用目前正在调试但仍未移交的项目(Omo Kuraz2、Omo Kuraz3)进行合资运营合作,找出合作共赢的经营模式;也可以用目前资金困难的在建项目(Walkait、Omo Kuraz5)进行债务重组后的合资经营合作,在约定合资比例和经营年限后,由总包方负责项目继续施工、调试和经营,产生的效益按照比例分成。

4.2.2 大胆推进管理模式改革,充分发挥蔗农的种蔗积极性

埃塞俄比亚用于甘蔗种植的土地属于国有化,每一个糖厂均有各自的土地用于甘蔗种植。这种以生产队进行的耕种模式在中国实行了30年,在刚开始实行时发挥过积极作用,但后期的弊端也不断凸显出来,不能实现土地的高效性,也不能充分发挥蔗农的种蔗积极性。

为了尽快扩大埃塞甘蔗种植面积,在保留土地国有性质的前提下,尽可能将已经运营或正在调试的各个糖厂周边土地划分为N块对外租给当地或国外租户,糖厂也可保留一定数额的甘蔗种植面积自己经营管理,所生产出的甘蔗将在政府指导价的前提下由糖厂进行收购。这种方式既可充分吸引资金和技术投入到甘蔗种植中,也可充分发挥当地蔗农的积极性,提高生产效率。

目前正在施工的Walkait和Omo Kuraz 5项目,它们的生产能力均为24,000 TCD,属于大型现代化工厂,按照设计榨蔗时间为270 d计算,每个工厂的甘蔗年处理能力最大可达648 万t。如此巨大的甘蔗需求量,依靠埃塞政府投入,不但需要巨大的财政资金,且在执行过程中还会出现效率低下的现象。政府应将糖厂周边的土地划出一部分,由当地或外国租户进行承租,租期可设10~20年,由租户对现有的荒地进行开垦,修建沟渠和道路,生产出来的甘蔗由糖厂按照政府指导价进行收购。

4.2.3 加强工业化布局,摆脱基础工业对外依赖

埃塞俄比亚的工业基础非常薄弱,糖业公司每年都花费大量外汇从国外采购所需的肥料、辅助材料、配件等。政府应该从政策层面上引导外资投入到化肥厂、石灰厂、编织袋厂、机加工厂等,争取在三五年内达到自给自足。同时,从节约成本的角度出发,各个工厂应该充分发挥机修车间的管理运营和技术水平,尽量解决基础加工件(如钢管、弯头、泵轴、阀杆、法兰、螺杆等)的制作和修复问题。

4.2.4 加强糖业专业化教育投入,提高工厂的生产技能和管理水平

教育是一个国家振兴之本,没有良好的教育体系就不能提高制糖工业的整体生产技能和管理水平。为了加强埃塞糖业专业技术的教学和培训力量,2018年广西工业技术学院与埃塞阿尔巴门奇大学联合办学,开设制糖专业课程。同时,Omo Kuraz 2和Omo Kuraz 3等项目也派送大量技术和管理人员到中国进行培训。这既增加了两国间糖业交流,也能尽快提高埃塞糖业的管理水平。

尽管埃塞政府在单个项目的培训有了不少投入,但从整体管理和操作技能水平来说,埃塞糖业的基础教育还是处于较低的水平,仍需要政府从政策层面上给予足够的支持。

5 结束语

经过对埃塞糖业的历史、现状、优劣势及前景进行梳理和分析,可以看出,埃塞糖业尽管在资金、技术及管理运营方面存在不少问题,但总体发展的前景是光明与开阔的。随着“一带一路”倡议的不断深入,我们有理由相信中国糖业与埃塞糖业可以从资金、技术、管理及资源等方面进行深入合作,发挥各自的优势,从而达到真正合作共赢的目的。

参考文献

[1] 张国栋,闵亚光. 从圭亚那糖厂项目的自控设计谈中国制糖工业的自动化改造[J]. 甘蔗糖业,2006(5):27-32.

[2] 钟健. 广西甘蔗糖业发展的现状及前景分析[J]. 甘蔗,2004,11(4):57-59.