基于资产评估视角的知识产权证券化研究

2020-09-12文洁高倩

文洁 高倩

【摘 要】在经历世界性金融危机后,许多国家将知识产权与金融资源相融合,产生了知识产权金融,进而衍化出知识产权证券化。近年来,知识产权证券化一直是我国的发展突破点,但大多学者致力于国外知识产权证券化的经验和制度借鉴,对知识产权价值评估的研究未形成完善的体系。因此,从资产评估的视角,基于知识产权价值评估的基本方法,对证券化流程中知识产权资产所处客观环境进行考察,从而根据流程转变选择满足时间点现状的价值评估方法,探析其优劣,提出在知识产权证券化过程中知识产权价值评估的操作建议和政策建议。

【关键词】知识产权证券化;证券化流程;知识产权价值评估;评估方法

【中图分类号】F790.99 【文献标识码】A 【文章编号】1674-0688(2020)08-0146-03

1 知识产权证券化的研究状况

国外的资产证券化起步早于国内,早在1999年,Jennifer Burke Sylva便将鲍伊证券的案例引入文章中加以分析,这是知识产权证券化的先河[1],而Radhika Pandey在2003年便提出知识产权估价是知识产权证券化的重要组成部分[2]。黄勇(2003)、李建伟(2006)、肖尤丹(2007)、靳晓东(2011)从制度规范的角度发现有关的知识产权系列制度并不完善[3-6];汤珊芬,程良友(2006)、余振刚(2007)、Dov Solomon,Miriam Bitton(2014)等人分析了知识产权证券化的一般流程及其特点,强调知识产权证券化发展特点和难点[7-9];许云莉(2008)、阳东辉(2014)等对知识产权证券化成功的案例进行分析,列述我国市场具有的知识产权证券化条件[10-11];钟瑞栋(2010)、黄光辉(2011)、张华松(2016)等人主要分析知识产权证券化过程中所面临的风险,提出需重视该过程的风险防范措施[12-14];此外,谭文俊(2018)构建了资产池因素评价模型[15],孙波(2017)、汪海粟(2018)等人还探析自主创新或高新技术企业模式下的知识产权证券化发展[16-17]。

2 研究目的

现行的研究大多从以上几个方面切入,对于知识产权证券化过程中的难点——知识产权的价值评估研究得还不够充分,如果能将知识产权的价值较准确地评估,会为知识产权证券化的工作会带来极大的便利,也能为更多的准知识产权证券化产品开辟道路。本文旨在从资产评估角度出发,为知识产权证券化中的价值评估提出可操作建议,最大限度地满足人们对估值的操作性和权威性的认可。

3 知识产权证券化及知识产权价值评估

3.1 知识产权证券化概述

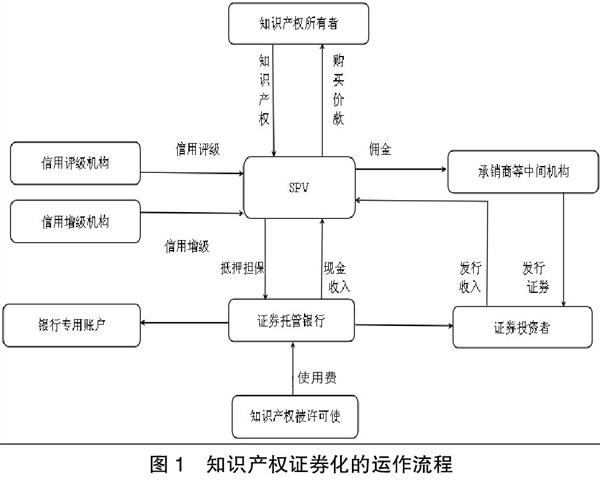

知识产权证券化(Intellectual Property Securitization)是發起方将其知识产权可具有的预期现金流量,通过合理运作隔离重组其中的风险因素和收益因素后,将其收益权转移给特设载体(Special Purpose Vehicle,SPV),然后由SPV发行一种以上述收益权的现金流为支撑的可流通的权利凭证来进行融资的过程,其运作如图1所示。

知识产权证券化实际是资产证券化中的一种,由图1可知,其证券化流程是固定的,而从资产评估的角度,其可进行改进的是知识产权价值评估部分。

3.2 知识产权价值评估

3.2.1 新时代的知识产权发展方向

党的十八大以来,以习近平同志为核心的党中央围绕加强知识产权保护,做出了实施知识产权战略、深化知识产权领域改革等一系列重大部署,无不彰显对知识产权的日益重视;而党的十九大与习近平新时代中国特色社会主义思想提出必须高度重视知识产权工作的指导思想。知识产权证券化是知识产权金融的发展,是知识产权在金融市场上的应用,是知识产权的工作的重要组成部分,是新时代的知识产权工作发展大方向,同时也引领该研究领域的前进。

3.2.2 评估方法的选择

(1)传统的评估方法。传统的知识产权评估方法有成本法、市场法和收益法。成本法可能使企业大量无形资产的前期成本被忽视而致使评估时的重置成本有偏误;市场法主要受我国知识产权交易市场的限制,市场体系不完善而导致很难找到可比案例;收益法中折现率的确定方法有很多,通过不同的方法计算得到的折现率一般都不相同,但一般情况下的理想化假设是在计算过程中折现率保持不变。3种方法皆有其使用限制,所以为使评估结果得到人们的认可,在知识产权证券化过程中应根据不同阶段的实际需求与现实性选择评估方法,在最合适的过程中使用最适宜的评估方法。

(2)证券化过程分阶段选择评估方法。阶段一:特设载体(SPV)取得知识产权——收益法。该阶段是知识产权所有者将知识产权具有的预期未来可产生现金流量通过合理的运作隔离重组机制将其收益权转移,但是该知识产权的价值需要得到转移双方的认可,这一环节才会成功,所以从提高工作效益和知识产权评估认可性的角度,这一步的价值评估十分重要。这一阶段中的核心就是转移知识产权的未来预期收益权,因此在方法选择上,选用收益法。但是要注意的是,预期收益年限的选取与证券发行年限一致更贴合知识产权证券化的时间要求,所以在运用收益法时,预期收益年限就最好与证券发行的年限相匹配。此时评估出来的资产评估价值就是SPV向原知识产权所有者支付的购买价格。阶段二:特设载体(SPV)将知识产权作为标的资产,委托给中间机构发行证券且将证券出售给投资者——成本法。在这一阶段中,SPV会支付佣金给中间机构,所以最后不论是SPV本身还是承销商发行证券时,都要从SPV的角度将佣金部分考虑进去,所以该阶段需要对知识产权进行重新估值。根据不同阶段的实际需求与现实性选择评估方法,使评估结果不再局限于单一方法的圈子中,且更具客观性和操作性,是优化知识产权评估结果的一项建议。

4 知识产权证券化中价值评估统一的可行性

4.1 国家政策的强有力支持

2014—2018年,国家的一系列政策文件都在鼓励开展知识产权证券化融资试点。例如,2015年3月13日,中共中央、国务院发布的《关于深化体制机制改革加快实施创新驱动发展战略的若干意见》;2015年3月30日,国家知识产权局发布的《关于进一步推动知识产权金融服务工作的意见》;2015年5月,中共上海市委、上海市人民政府发布的《关于加快建设具有全球影响力的科技创新中心的意见》;2015年12月,国务院发布的《关于新形势下加快知识产权强国建设的若干意见》;2016年4月,国务院发布的《促进科技成果转移转化行动方案》;2016年12月,国务院发布的《“十三五”国家知识产权保护和运用规划》;2017年9月,国务院印发布的《国家技术转移体系建设方案》;2018年4月,中共中央、国务院发布的《关于支持海南全面深化改革开放的指导意见》,它们呈现出我国支持探索关于知识产权融资的相关金融业务的态度,对知识产权证券化中的价值评估进行规范也并非没有可能。因此,随着知识产权证券化的发展,也在逐步修订相关法律法规,便于更好地开展知识产权证券化业务。

4.2 评估过程的实际需求

在知识产权证券化过程中,若对知识产权价值的评估不能客观公正,很可能造成企业融资失败。目前,我国知识产权评估方法较为单一,主要采用收益法、成本法和市场法,各种方法均有其使用限制,然而知识证券化过程中具有诸多的影响价值的因素,由于评估人员的主观性参与其中,致使评估结论难以同时使每一个人信服。如果能对知识产权证券化过程中的知识产权评估进行系统化的明确,给予对应的参考体系,那就可以避免投资者对知识产权价值的质疑,也使得知识产权证券化的过程更加规范。

5 结论与建议

5.1 结论

我们应当抓住国家政策大力支持探索知识产权资产证券化的契机,将资产证券化制度与资产评估制度有机结合起来,对于知识产权证券化过程中知识产权评估的难点,若能将证券化过程中知识产权的评估方法规范化,不仅对于实现知识产权的价值有着重大意义,资产评估行业的规范度也能进一步得到提升。

5.2 建议

(1)进一步完善知识产权评估方法相关的法律法规。法律是行为的依据,缺乏法律制约是知识产权证券化发展的主要障碍,特别该过程中知识产权价值评估方法选择的客观性和规范性。对于发展到一定程度的新兴金融业务手段,在探析其在实践中存在一定难点后,可采取完善相应制度的措施,比如可将资产证券化的相关法律与知识产权评估准则相融合,并非一定要成为规范的法律文件,而是为得到一份较权威的文书以供参考,为知识产权证券化过程中知识产权价值评估方法的选择提供依据。

(2)配套优惠政策吸引企业知识产权证券化。从供需的角度考虑,企业在优惠政策的吸引下会企业对知识产权证券化的需求,因此从量上扩大了我国知识产权证券化市场,而间接地也能扩大投资银行、知识产权评估机构、信用评级机构等中介服务机构的业务量,因此会更好地推动知识产权证券化的实践发展。

(3)设置知识产权证券化过程的信息披露平台。企业对知识产权证券化过程中的信息披露得较少且零散,并没有一个官方平台搜集所有知识产权证券化产品相关信息,特别是对于非上市公司的知识产权证券化产品,因此对研究者数据样本的搜集和分析造成了一定困难,导致分析面受到限制。在理论上停滞不前,那么实践中的进步也甚是微小。我国若有一个可查询知识产权证券化产品的官方平台,研究者若需相关信息,则可自行付费在网站上在线使用,网站可设置严格的信息保密系统,如信息不能下载,只能在线使用等。为知识产权证券化的发展提供多方面研究的可能性。

参 考 文 献

[1]Jennifer BS.Bowie Bonds Sold for Far More Than a Song:The Securitization of Intellectual Property as a SuperCharged Vehicle for High Technology Financing[J].15 Santa Clara High Tech.L.J,1999(15):195-230.

[2]Radhika P.Intellectual Property Valuation A Critical Aspect Of IP Securitization[J].echnology Access R-

eport,2003(9):1-8.

[3]黄勇.知识产权信贷担保资产证券化若干法律问题探讨[J].武汉大学学报(社会科学版),2003,56(4):440-

442.

[4]李建偉.知识产权证券化——理论分析与应用研究[J].知识产权,2006,16(91):33-39.

[5]肖尤丹.知识产权产业化金融支持制度研究——技术创新与金融创新的制度性融合[J].知识产权,2007(3):12-19.

[6]靳晓东.我国知识产权证券化中特定目的公司的法律调整[J].河北法学,2011,29(12):107-114.

[7]汤珊芬,程良友.知识产权证券化探析[J].科学管理研究,2004,16(3):53-56.

[8]余振刚,邱菀华,余振华.我国知识产权证券化理论与发展策略研究[J].科学学研究,2007,25(6):1077-

1082.

[9]Dov S,Miriam Bitton.Intellectual Property Securitization[J].International Journal of Forecasting,2014

(3):125-179.

[10]许云莉.版权证券化:引入我国的可行性与建议[J].出版发行研究,2008(9):17-20.

[11]阳东辉.我国音乐版权证券化的法律困境及其破解之道——基于美国经验的启示[J].法商研究,2014(4):

146-155.

[12]钟瑞栋.知识产权证券化风险防范的法律对策[J].厦门大学学报(哲学社会科学版),2010(2):58-65.

[13]黄光辉,徐筱箐.知识产权证券化中资产池的构建策略研究——以风险控制为中心[J].经济问题,2011(2):

63-67.

[14]张华松,黎明.知识产权证券化之基础资产探析[J].法律适用,2016(9):36-42.

[15]谭文俊,陈菊红,史童.知识产权证券化资产池构建的影响因素[J].科技管理研究,2017(7):206-209.

[16]孙波,冯紫薇,朱文博浩,等.广东省高新技术企业知识产权证券化的发展及其对策[J].科技管理研究,2017

(6):163-167.

[17]汪海粟,曾维新.科技型中小企业的知识产权证券化融资模式[J].改革,2018(4):120-129.