基于博弈论的海洋渔业融资约束问题研究

2020-09-10李煦平瑛

李煦 平瑛

摘要:疫情的沖击使社会经济发展受到影响,我国政府出台一系列激励性政策,力求恢复企业正常生产经营。然而要实现金融支持的精准投放,亟须厘清目前海洋渔业融资约束形成的原因,从而有的放矢。文章在博弈论的框架下探讨海洋渔业融资约束的形成与破解,根据现实情况将海洋渔业融资交易行为定为不完全信息动态博弈。研究结果表明:海洋渔业经营主体提供越高价值的抵押物,越易达成博弈的最优均衡,从而有效减少融资约束;金融机构越能准确识别海洋渔业经营主体生产投资活动的回报收益率,也越易达成博弈的最优均衡,从而有效减少融资约束。在此基础上,建议:扩大针对海洋渔业经营主体的融资抵押物范围,如海域使用权等用益物权可仿照土地经营权进行抵押试点;鼓励和引导设立相关担保机构和专项基金,从而在抵押物缺失的情况下支持海洋渔业经营主体的生产性融资;金融机构可尝试与海洋渔业经营主体建立长期的合作关系,从而降低双方的信息不对称程度,进而有效识别回报收益率,避免因潜在风险而产生的融资约束。

关键词:融资约束;博弈论;海洋渔业;金融机构;复工复产

中图分类号: P 7 4 5; F 8 3 2; F 3 0 7 . 4 文献标志码: A 文章编号: 1 0 0 5-9 8 5 7( 2 0 2 0) 1 2-0 0 1 6-0 5

T h eF i n a n c i n gC o n s t r a i n t so fM a r i n eF i s h e r i e sB a s e do nG a m eT h e o r y

L IX u, P I N GY i n g

( C o l l e g eo fE c o n o m i c sa n dM a n a g e m e n t, S h a n g h a iO c e a nU n i v e r s i t y, S h a n g h a i 2 0 1 3 0 6, C h i n a)

A b s t r a c t: T h e i m p a c to f t h ee p i d e m i ch a da f f e c t e dt h es o c i a l a n de c o n o m i cd e v e l o p m e n t . T h eC h i -n e s eg o v e r n m e n th a d i s s u e das e r i e so f i n c e n t i v ep o l i c i e s t or e s t o r en o r m a l p r o d u c t i o na n do p e r a -t i o ni ns o c i e t y . H o w e v e r, i no r d e rt oa c c u r a t e l yp r o v i d ef i n a n c i a ls u p p o r t, i tw a sn e c e s s a r yt o c l a r i f y t h e f o r m a t i o no f e x i s t i n gm a r i n e f i s h e r y f i n a n c i n gc o n s t r a i n t s . S oa s t ob e t a r g e t e d . T h i sp a -p e re x p l o r e d t h e f o r m a t i o na n d r e s o l u t i o no fm a r i n e f i s h e r y f i n a n c i n gc o n s t r a i n t su n d e r t h e f r a m e -w o r ko fg a m e t h e o r y . A c c o r d i n gt ot h ea c t u a l s i t u a t i o n, t h i sf i n a n c i n gt r a n s a c t i o nw a sc o n s i d e r e d t ob ead y n a m i cg a m ew i t hi n c o m p l e t e i n f o r m a t i o n, a n dt h e nt h r o u g hg a m ea n a l y s i s:t h em a r i n e f i s h e r i e sm a n a g e m e n t e n t i t yp r o v i d e dah i g h e r v a l u em o r t g a g e . T h e e a s i e r i tw a s t oa c h i e v e t h eo p -t i m a l e q u i l i b r i u mo f t h eg a m ea n dt h ee f f e c t i v er e d u c t i o no f f i n a n c i n gc o n s t r a i n t s, t h em o r ea c c u -r a t e l yt h e f i n a n c i a l i n s t i t u t i o n sc o u l d i d e n t i f yt h er a t eo f r e t u r no f t h e i n v e s t m e n t a n dp r o d u c t i o n a c t i v i t i e so f t h em a r i n e f i s h e r yb u s i n e s se n t i t i e s, t h ee a s i e r i tw a s t oa c h i e v e t h eo p t i m a l e q u i l i b r i -u mo f t h eg a m ea n de f f e c t i v e l yr e d u c et h ef i n a n c i n gc o n s t r a i n t s . T h e r e f o r e, i tw a sr e c o mm e n d e d t h a t t h er e l e v a n td e p a r t m e n t sc o u l di n c r e a s et h es c o p eo f f i n a n c i n gc o l l a t e r a l t a r g e t e da tm a r i n e f i s h e r yb u s i n e s se n t i t i e s, a n dt h eu s a b l ep r o p e r t yr i g h t ss u c ha st h er i g h t t ou s es e aa r e a ss h o u l d a l s ob em o d e l e do n l a n dm a n a g e m e n t r i g h t s . T h e l o c a l g o v e r n m e n t c o u l de n c o u r a g ea n dg u i d e t h e e s t a b l i s h m e n to f l o c a lg u a r a n t e eo r g a n i z a t i o n s . F u n dt os u p p o r tt h ef i n a n c i n go fp r o d u c t i o na n d o p e r a t i o na c t i v i t i e s i nt h ea b s e n c eo f c o l l a t e r a l;f i n a n c i a l i n s t i t u t i o n sc o u l dt r yt ob u i l d l o n g - t e r m c o o p e r a t i v e r e l a t i o n sw i t hf i s h e r i e sb u s i n e s se n t i t i e s t or e d u c e t h ed e g r e eo f i n f o r m a t i o na s y mm e -t r yb e t w e e nt h e2p a r t i e s, s ot h a t t h er e t u r nr a t ec o u l db em o r ee f f e c t i v e l yi d e n t i f i e dt oa v o i df i -n a n c i n gc o n s t r a i n t sd u e t om o r a lh a z a r dw h e nf i n a n c i n gn e e d sw e r er a i s e d .

K e yw o r d s: F i n a n c i n gc o n s t r a i n t s, G a m et h e o r y,M a r i n ef i s h e r i e s, F i n a n c i a l i n s t i t u t i o n, R e t u r nt o w o r ka n dp r o d u c t i o n

0 引言

新型冠状病毒在全球的蔓延使全球经济发展受阻,企业的生产经营活动无法正常进行,导致实体经济的增长出现一定的停滞与衰减。作为海洋经济发展的中坚力量,海洋渔业首当其冲受到巨大影响,如以远洋捕捞为主营业务的海洋渔业上市公司———上海开创国际海洋资源公司2 0 2 0年一季度的营收同比减少3 . 3%。与此同时,第一产业在严峻的环境中也展现强大的韧性。

在危机下,我国政府紧密结合社会实际复产复工情况,积极部署和带领企业走出困境,出台大量以恢复企业生产经营为目的的财政政策。然而要有的放矢和精准施策地对真正有融资需求的企业进行金融扶持,就必须分析其融资约束的成因。融资约束即相对于企业的投资机会来说,企业获得资金的难易程度[ 1]。本研究基于博弈论的研究框架,分析海洋渔业经营主体(以下简称经营主体)融资约束的形成,并针对现状提出对策建议。

1 博弈分析的前提假设

与国外经营主体相比,国内经营主体的发展仍处于较低水平,体现在规模较小、生产资料不足和缺乏现代经营管理能力等方面[ 2]。尤其是生产资料不足导致经营主体在面对投资机会时难以获得充足的资金,即形成融资约束[ 3]。而随着海洋渔业的发展,优质投资项目不断出现,进一步增加经营主体的信贷需求[ 4]。

我国海洋渔业主要包括海水养殖业、海洋捕捞业和远洋渔业,这3种类别的经营主体所从事的生产内容虽有不同,但其在与银行等金融机构建立融资信贷关系时的流程基本相同,因此本研究在分析3类经营主体的融资信贷行为时将其归一简化讨论。

在经营主体与金融机构建立融资信贷关系时,交易行為须双方行动,且这种交易行为可进行1次也可重复进行多次,因此属于博弈。根据不同的划分标准,博弈可分为不同的类型。例如:根据博弈参与者对于各方信息的获取情况,可分为完全信息博弈和不完全信息博弈;根据博弈顺序,可分为静态博弈和动态博弈,其中静态博弈指博弈参与者进行无须区分行动顺序的博弈(如“囚徒困境”) ,而动态博弈则存在不能忽视的博弈顺序,即博弈参与者会根据另一方参与者的博弈行动来决定其下一步的博弈策略;根据博弈发生次数,可分为一次性博弈和重复性博弈,其中重复性博弈通常可给博弈参与者带来更亲密的共赢关系与更长远的利益。

在博弈行为中,须明确博弈参与者、博弈策略、博弈顺序、博弈次数、信息、博弈效用和博弈均衡等关键要素。在融资信贷的博弈过程中,博弈参与者即经营主体与以银行为主的金融机构,二者都可独立订制博弈策略并展开行动,以获取相应结果。博弈策略对于经营主体而言即“是否向金融机构申请融资信贷”和获得融资后“是否偿付金融机构的本息”,而对于金融机构而言即“是否接受经营主体的融资信贷申请”。在这一博弈行为中明显存在博弈顺序,即经营主体先向金融机构申请融资信贷,随后金融机构通过审批判断是否给予融资;若金融机构选择融资支持,则经营主体须在将资金投入生产并产生回报后决定是否偿付金融机构的本息。由于该融资交易行为可重复多次,博弈也可重复多次。由于在博弈过程中金融机构与经营主体明显处于信息不对称的境况,即经营主体可对融资项目的预期收益进行一定程度的修饰或对项目回报进行过高的预测,而这种偏离是金融机构在审核时难以发现的,给金融机构带来风险识别上的困难,从而影响金融机构给予经营主体的授信,进而阻碍融资交易行为的完成。

综上所述,现实中的经营主体向金融机构申请融资信贷的行为实际上属于博弈参与者分别为经营主体和金融机构的不完全信息动态博弈。基于不完全信息动态博弈的框架,本研究给出5个前提假设。

( 1)假设一:博弈参与者即经营主体和金融机构都是理性人,其目的都是将自身的经济效益最大化。

( 2)假设二:经营主体获取的融资均用于生产经营,投资项目可能为优项目或劣项目,其中优项目即经营主体的投资期末收益能够覆盖其融资成本和申请融资时产生的交易费用( C1)。

( 3)假设三:金融机构存在机会成本( C0) ,即不投资经营主体而投资其他领域所能带来的基础收益,该项通常考虑为无风险利率的长期国债利率( i d)。

( 4)假设四:经营主体在申请融资信贷时可能高估劣项目的回报收益率,故金融机构在面对优项目时可能将其错误识别为劣项目,导致优项目的通过率( p 1)为0~1;与此同时,金融机构在面对劣项目时能在一定程度上发现其问题,故劣项目的通过率( p 2)为0~p 1。

( 5)假设五:融资方式为抵押贷款,即以一定的资产作为抵押物( M)抵押在金融机构,当经营主体因投资期末收益不能覆盖其融资成本而选择“不偿付本息”时,金融机构可获得抵押物。

2 海洋渔业融资约束的博弈分析

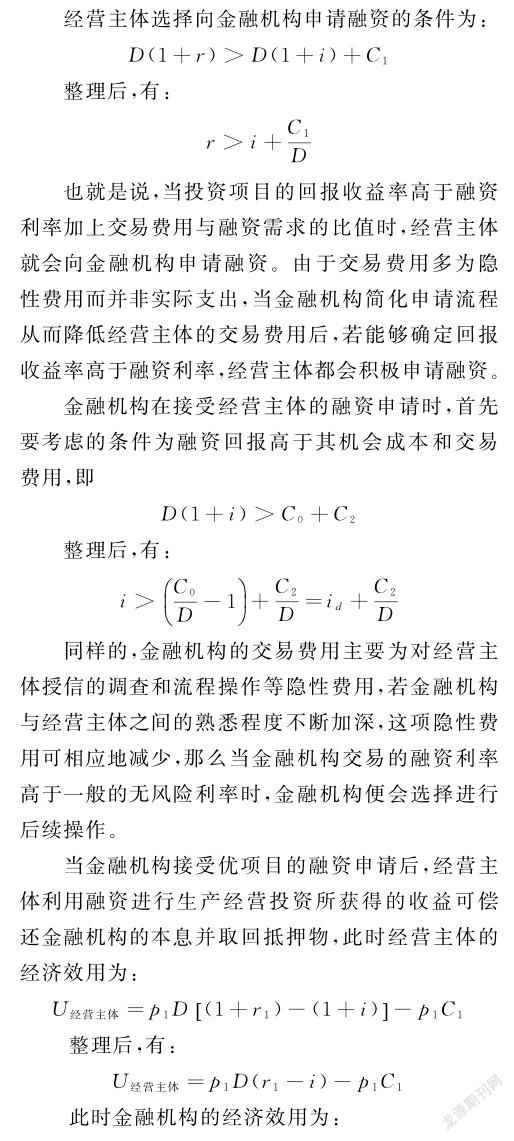

基于上述5个假设,设在投资周期T内经营主体的融资需求为D,融资利率为i,生产投资的回报收益率为r(优项目和劣项目的回报收益率分别为r 1和r 2) ,金融机构审批融资时花费的时间和精力等交易费用为C2。

3 建议

目前全力恢复受疫情影响的生产经营活动是社会经济发展的重点,而因地制宜将政策资金输送给经营主体[ 6]和破解融资约束难题十分重要。根据博弈分析结果,建立具有社会经济效益最优均衡的市场非常关键,这就需要经营主体在融资时提供价值大于其融资需求的抵押物,然而在实际操作中也会产生问题。例如:远洋渔业经营主体在出海作业时需要一定的准备资金,由于远洋渔船的体量较大且价值较高,可作为合适的抵押物;但从事近海捕捞的经营主体所使用的船只价值较低且流通不易,不适合作为抵押物。海水养殖业经营主体也面临相同的困境,即虽然养殖场有不动产可作为抵押,但由于在养殖生产中饵料和幼苗等的花费往往超过生产经营成本的5 0%,抵押物并不能覆盖大部分生产经营所需资金。为此,本研究提出3项政策建议。

3 . 1 扩大抵押物范围

深入研究抵押物相关政策,积极扩大抵押物范围,如将海域使用权纳入抵押物范围[ 7]。我国土地流转和抵押政策极大地缓解了农民无物可抵押的窘境,海域使用权抵押也能成为解决经营主体融资约束问题的好办法。因此,应在完善相关法律规章制度的基础上建设成熟的海域使用权出让二级市场,同时建立适当的海域使用权价值评估体系。

3 . 2 完善担保服务

在抵押物不足的情况下,可通过第三方担保的形式获取授信。因此,应建立专门为海洋渔业服务的担保机构并设立担保基金[ 8],同时积极打通经营主体、金融机构和担保机构的三方沟通渠道,简化相关流程,減少各方交易费用[ 9]。

3 . 3 鼓励金融机构与经营主体长期合作

根据博弈分析结果,若金融机构不能准确识别经营主体融资项目的回报收益率,不仅会给自身带来资金损失的风险,而且会使经营主体产生融资约束。也就是说,为规避潜在风险,金融机构会收缩信贷,这就对持有优项目的经营主体造成融资约束。因此,金融机构可与经营主体建立长期合作关系,提高金融机构对经营主体的熟悉程度以及对融资项目的识别能力,从而解决经营主体融资约束难题。

参考文献

[ 1] 邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[ J].经济研究, 2 0 1 4, 4 9( 2) : 4 7-6 0, 1 4 0.

[ 2] 汪发元.中外新型农业经营主体发展现状比较及政策建议[ J].农业经济问题, 2 0 1 4, 3 5( 1 0) : 2 6-3 2, 1 1 0.

[ 3] 张照新,赵海.新型农业经营主体的困境摆脱及其体制机制创新[ J].改革, 2 0 1 3( 2) : 7 8-8 7.

[ 4] 安倩倩,肖勇.渔业贷款与海洋渔业经济增长的关系研究:基于VA R模型的实证分析[ J].海洋开发与管理, 2 0 1 5, 3 2( 1) : 7 5-7 8.

[ 5] 郑世忠,孙建富.渔业中小企业的融资困境与对策建议[ J].农业经济与管理, 2 0 1 2( 6) : 9 1-9 5.

[ 6] 张芳,薛静茹,于明珠.金融支持海洋渔业经济发展分析[ J].合作经济与科技, 2 0 1 8( 9) : 6 4-6 5.

[ 7] 周彦彤,王涵,杨佳欣,等.海域使用权市场化所面临的现状、问题及对策研究[ J].中国集体经济, 2 0 1 9( 2 2) : 2 5-2 7.

[ 8] 张瑜,吴键.融资担保在大连渔业金融发展中的应用研究[ J].北方经贸, 2 0 1 5( 5) : 2 1 6-2 1 7.

[ 9] 李延敏,崔红,宋磊.海洋渔业专业合作社的政府扶持及优化:债务融资能力的视角[ J].中国海洋大学学报(社会科学版) , 2 0 1 4( 5) : 8-1 2.

收稿日期: 2 0 2 0 - 0 5 - 2 7;修订日期: 2 0 2 0 - 1 1 - 1 2

基金项目:象山海洋经济发展战略研究项目( D - 8 0 0 5 - 1 9 - 0 3 1 2).

作者简介:李煦,硕士研究生,研究方向为农业经济