中美企业研发资助、税收优惠政策比较及对广东的启示

2020-09-08王鸿飞曾铁城

王鸿飞,曾铁城

(广东省科学技术情报研究所,广东广州 510033)

1 中美企业研发激 励政策的比较

目前,我国政府对企业的研发鼓励政策主要包括提供税收优惠、建设研发平台、设立政府引导基金以及研发拨款等方面。其中,税收优惠的惠普性相对较高,具体措施也较为繁杂,是整个体系中极其重要的一部分。

1.1 税收支持政策比较

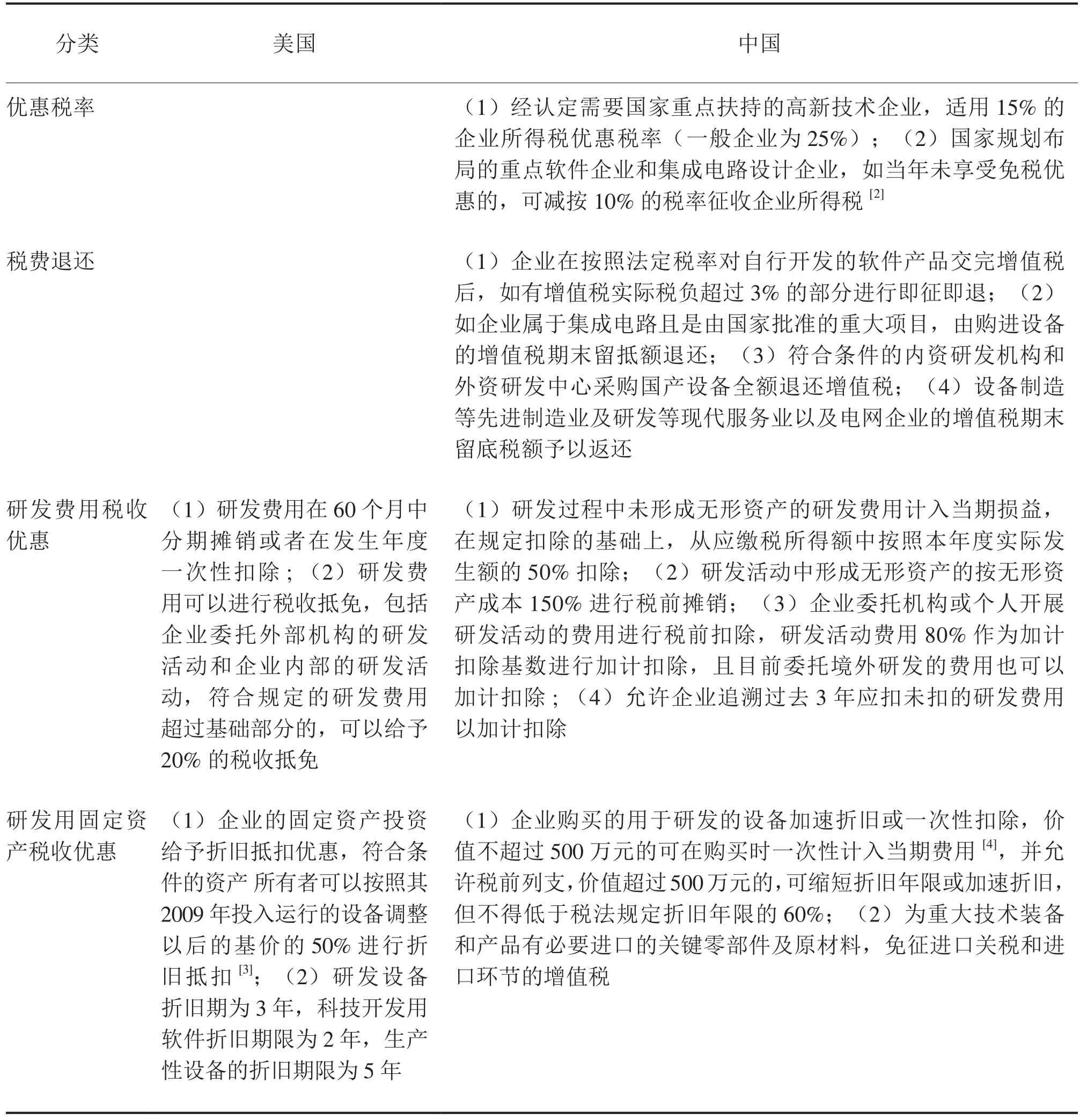

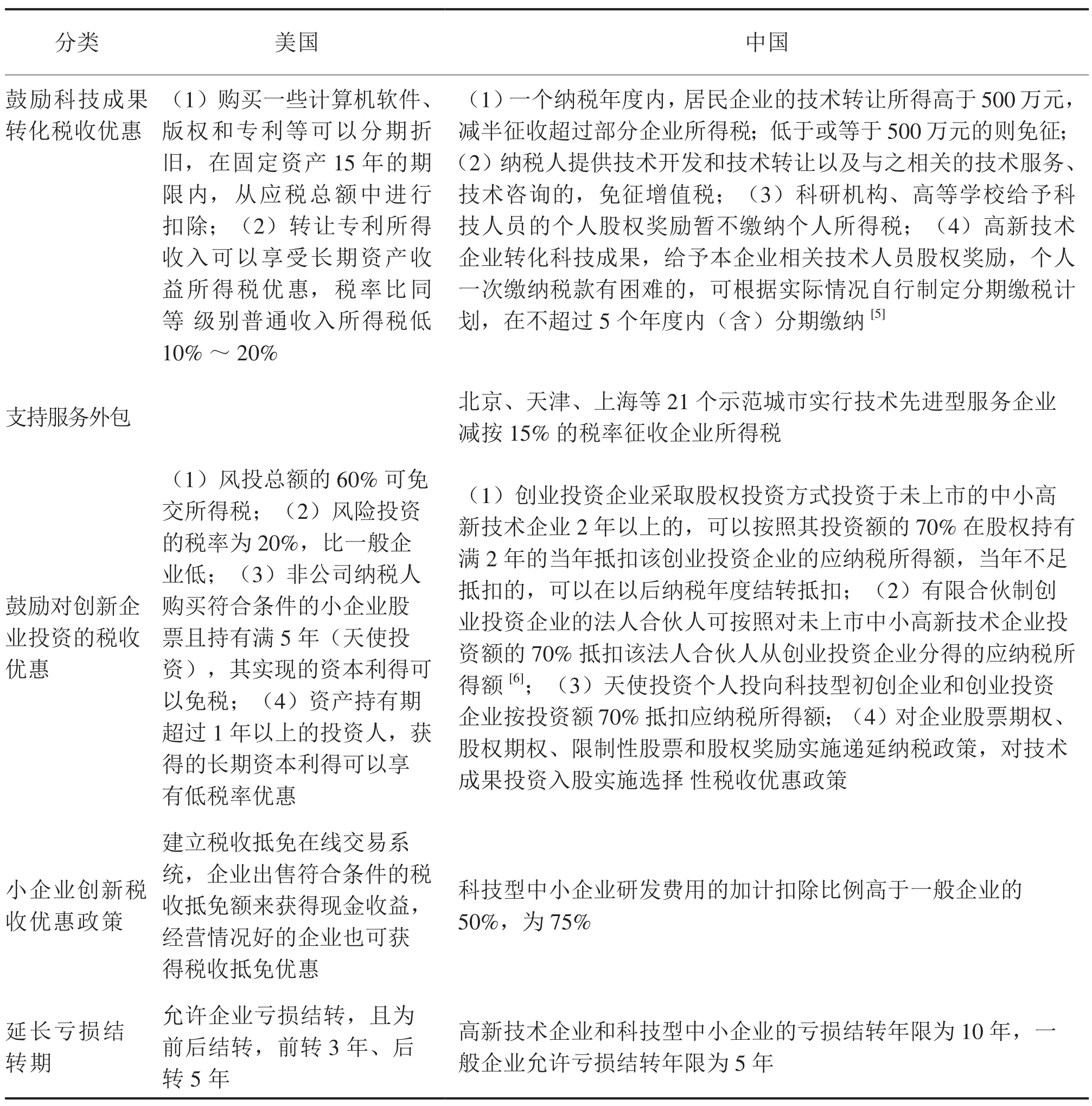

科技创新和企业研发一直受各国高度重视,其中研发费用资助及税收优惠是影响各国企业创新、研发投入的重要一项。从税收优惠来看,美国政府主要采取的是间接优惠政策,并结合税收抵免、亏损结转以及加速折旧等方式;我国也有着相对完善的税收优惠体系,有直接税收优惠(优惠税率、税费退还)和间接税收优惠(加速折旧、延长亏损结转期限和研发费用加计扣除等),且覆盖范围正在慢慢扩大(见表1),但我国在法律保障及研发资金投入强度方面还存在着需要改进的地方[1]。

表1 中美两国鼓励企业研发的税收优惠政策

表1(续)

1.2 其他支持政策比较

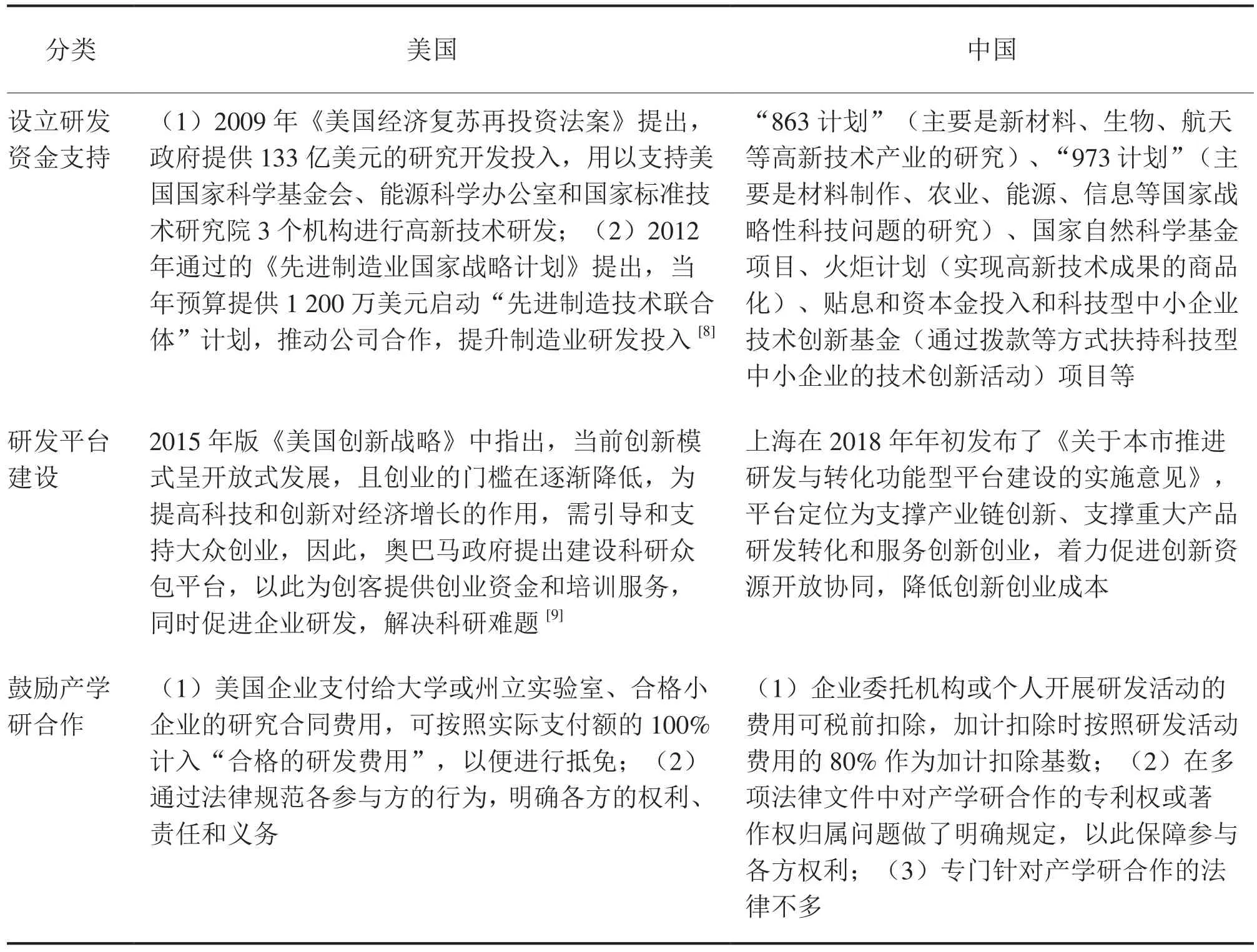

政府除了进行研发投入和提供税收优惠,还通过研发资金支持、鼓励产学研合作以及建设研发平台等方式鼓励企业创新和研发。如:国务院批复的《中国国民经济核算体系(2016)》,鼓励各地各级政府对创新企业进行支持,启用新的核算体系。新核算体系中的“无形固定资产”扩展并改称为“知识产权产品”,最突出的变化为研发资本化,即研发由原来的中间消耗变为固定资产下的知识产权产品,有利于研发支出水平的整体提高,同时各地方政府也会加大对创新企业的研发支持力度[7](见表2)。

表2 中美鼓励企业研发的其他支持政策

2 对广东的政策启示

联系前文分析,借鉴美国经验,广东省对企业的研发支持及税收优惠还存在如下方面的政策空间。

2.1 设立企业研发投入激励计划,打造企业研发补助的升级版

激励计划旨在激励企业加大研发投入、开展研发活动,操作上为对企业经核实的年度可加计扣除的研发费用按一定比例给予补助支持。在坚持普惠性的前提下突出重点,按照分类分档的方式确定不同支持标准。分类是指将已建立研发机构的规模以上工业企业、高企入库培育企业、科技型中小企业(非高企)和粤东西北地区企业作为重点支持对象,适用较高补助标准;分档是指按照企业研发投入的金额划分为不同档次,对不同档次实行不同的补助标准,并设置封顶额度。

广东省企业研发补助工作受到社会各界的普遍关注,广东省人大财经委、省财政厅和省科技厅分别对这项工作的实施情况进行了第三方绩效评价,评价结果均为良好。根据省人大常委会绩效评价结果新闻发布会的信息要点,研发补助工作的社会调查满意度达到了九成,是历年来社会满意度最高的一项工作。省人大常委会还专函向省政府建议优化政策、继续实施。目前,企业研发费资助已刚性叫停,政策的不确定性将会给企业研发投入的持续性带来影响。

2.2 加强沟通,保障税务与科技两管理部门的信息对称

税务和科技管理部门是企业开展研发活动中重要的相关部门,在研究开发费的税前扣除相关政策上,税务、科技管理部门与企业之间的信息不对称会引发一系列的委托代理问题。政府不能直接监测税务部门的工作水平,但可通过观测税收减免的额度来判断政策实施的效果,因此,政府面临激励机制设计问题,即基于可观察到的变量来对税务部门进行利益补偿,使税务部门采取的行动在一定时期内能最大化政府的期望。建议科技管理部门与税务部门建立长效沟通机制,及时、有效地传递对有关科技项目立项的不同意见,如通过共享大数据平台共享技术鉴定情况、最终核查结果等,加强信息互联互通、缩短时限,帮助企业享受优惠政策。

2.3 深化结构性减税

我国目前税收优惠体系以企业所得税为主,经济的加速发展需要进行经济模式的改进,深化结构性减税有助于调节收入、提高人民群众生活水平。同时,着眼于新兴产业,通过相关的结构性减税政策,使新兴产业享受政策优惠,推动经济社会繁荣发展。

2.4 加强对长期股权投资的激励和继续放宽创业投资企业所得税优惠条件

目前,创业投资收益税收优惠激励政策的适用范围已扩展到天使投资个人和创业投资企业,而以前只有有限合伙制创业投资企业才能享受此优惠。同时,被投资企业的范围也扩展到部分科技型初创企业,并于2020年4月提出在全国进行推广[10]。此外,我国目前对创投持股期限的要求为至少2年,而在美国,长期拥有股权的投资者能享受更大的优惠力度,因此建议国内可以执行不同的持股期限对应不同的优惠利率,鼓励长期股权投资。天使投资主要投资早期阶段,风险较高,因此,可对天使投资人提供优惠程度更高、更有针对性的政策。

2.5 试点提高部分行业研发费用加计扣除比例

目前,活动负面清单和行业负面清单外的研发活动是可加计扣除研发费用的,包括研发直接相关的差旅费和会议费、专家咨询费、试制产品检验费、高新科技研发保险费和外聘人员劳务费,加计扣除的内容较为广泛。对个别行业,特别是符合国家战略性发展的新兴产业,建设有针对性地提高其研发费用加计扣除比例,从而有效增加企业研发投入。