医疗保险对我国家庭风险资产配置的影响研究

2020-09-04周爱萍

◎周爱萍

一、引言

伴随着高速发展阶段飞速增长的国民生产总值,中国家庭的财富水平大幅上升,家庭作为社会经济基础在中国金融市场发展中发挥着越来越重要的作用。但是,根据wind 提供数据显示,2019 年中国总储蓄占GDP 比率高达44.6%,而同期美国该数据仅为18.7%,中国家庭储蓄率明显高于美国家庭。根据《2019 高端财物白皮书》,中国家庭在金融资产上的配置只有11.3%。而美国家庭则占42.8%,几乎过半。中国家庭高储蓄率,低风险资产配置率的问题,一方面,不利于居民财富增值,从而导致财富差异进一步扩大;另一方面,不能将部分储蓄有效转化风险资产投资,不利于我国资本市场的发展。本文猜想造成这一现象的重要原因之一,可能是我国社会保障体系还不完善,居民通过减少风险资产投资和增加预防性储蓄,来应对未来可能发生的风险。

本文将对比有无医疗保险家庭,家庭风险对家庭风险资产配置边际效用的不同,研究医疗保险对家庭风险资产配置影响机制。通过探究当前医疗保险对不同风险下家庭风险资产配置影响情况,衡量当前医疗保险对家庭风险的保障程度。该研究有助于建立医疗保险对家庭保障程度的衡量标准,将医疗保障制度改革与促进居民财富增值和资本市场发展相联系。

二、文献回顾与机理分析

(一)文献回顾

国内外学者认为由于各种因素的影响,家庭健康状况对其持有风险金融资产影响结果是不同的。Rosen 和Wu(2004)通过对HRS 数据进行分析得出:相对于健康状况较差的投资者,健康状况好的投资者持有风险性金融资产的可能性更高。但是,也有学者证实了健康与风险金融资产之间没有直接关系或者只有较弱的关系(Cardak,Wilkins,2009)。在医疗保险与家庭资产配置方面,Qiu(2006)利用美国健康与养老调查(HRS)数据,研究发现拥有医疗保险的居民家庭比没有医疗保险的家庭更有可能持有股票资产,而且倾向于配置更多的股票资产。Atella(2012)通过跨国家数据,发现全覆盖的保护性医疗制度的存在会降低家庭现在或未来的医疗支出的风险,从而增加家庭对风险资产持有的可能性。并且这种效应对中年家庭和高教育程度的家庭显著。

国内学者同样也对此问题展开了许多研究,周钦等(2015)利用2002 年中国居民家庭收入调查数据,研究发现医疗保险对城市和农村家庭风险资产配置都具有显著的正向影响,即拥有医疗保险的家庭更倾向于配置高风险的资产。李海荣等(2016)基于长三角微观调查数据,研究发现健康状况对居民风险资产配置的影响并不显著,但是拥有医疗保险可以提高家庭风险资产配置的可能性。医疗保险可以降低居民未来医疗支出的经济风险,对居民风险资产配置具有积极作用。丁一磊(2017)发现,在我国的农村地区,农村居民大病保险实际补偿额对家庭风险资产的配置也有着重要影响。卢亚娟(2020)认为不同家庭结构会对家庭参加医疗保险以及家庭风险资产的配置产生不同的影响。老年人赡养压力大的家庭其在风险资产上的配置也相对较低。何兴强等(2014)认为享有医疗保险的居民投资概率更高。而里一部分学者的结论恰恰相反,吴卫星等(2011)发现健康状况不佳会降低家庭风险资产在总财富中的比重,并且这种影响在控制了参保情况后仍然显著,即是否参加医疗保险不会影响家庭的风险投资比重。徐华等(2014)也得出同样结论,健康风险因素对于购买风险资产的抑制作用不会因为考虑了保险的保障功能而消失。

因此,是否拥有医疗保险可能对家庭风险资产配置可能有显著的影响,且这种影响可能通过对冲家庭风险来实现。

(二)影响机理分析

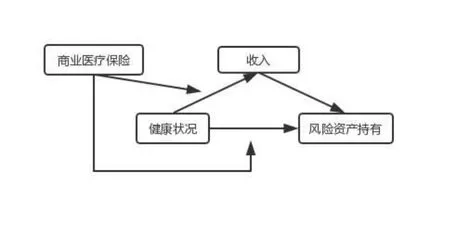

本文主要研究医疗保险对家庭风险资产配置的影响机制,医疗保险通过两种途径影响家庭风险资产配置。首先,医疗保险通过对居民患病或受到伤害后就医的补偿性支付,使得居民的治疗成本降低,减轻家庭由于医疗带来的经济负担,从而降低了背景风险中的健康风险。其次,由于家庭拥有医疗保险,使得原来不可负担的医疗费用变得可以承担,有利于及早就诊,并及时恢复健康,降低了丧失工作能力的风险,在一定程度上也降低了背景风险中的劳动收入风险。健康风险一定程度上放大了劳动收入风险,劳动收入风险又可以反过来放大健康风险中的医疗支出风险。因此构成背景风险的劳动收入风险和健康风险密不可分,而医疗保险可以一定程度上对冲这种风险。本文基于此机制研究医疗保险是否通过对冲家庭风险(主要是健康风险和劳动收入风险)来影响家庭风险资产配置。本文的概念模型如下图所示:

图1 影响机制关系图

三、研究设计

(一)样本数据

本文采用中国综合社会调查数据(CGSS,2015),对样本数据进行了处理。剔除了空值、回答模糊不清等问卷样本,剩余质量较好的9628 份问卷。

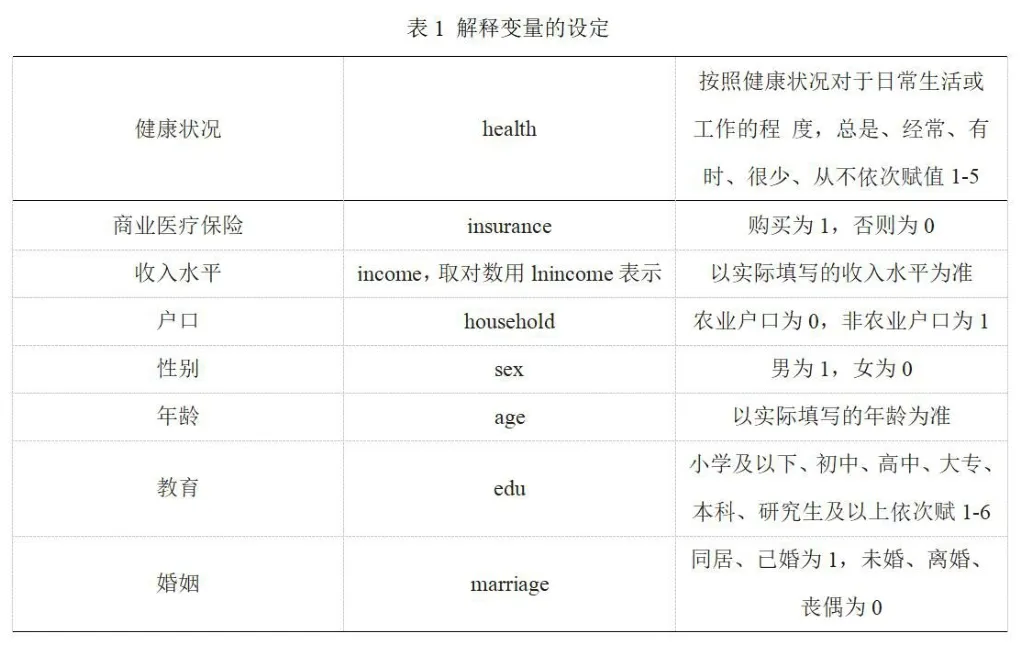

1.被解释变量。被解释变量是家庭风险金融资产的持有,风险资产指:股票、基金、期货、权证。根据CGSS2015 的调查问卷,上述风险资产全部持有则赋值为“1”,否则为“0”。

2.解释变量。

?

(二)模型设定

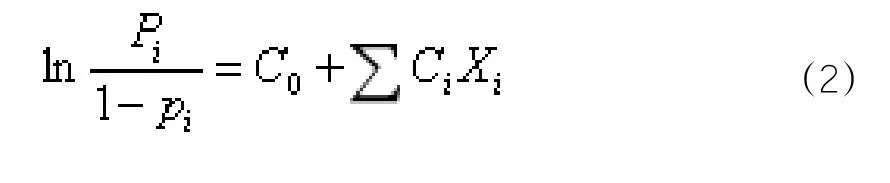

鉴于被解释变量为二分类变量,因此本文选择二元logit 模型进行回归分析。对于其他连续型被解释变量,本文运用普通最小二乘法(OLS)进行回归分析。二元logit 模型主要用于评定在多重因素指标影响下,事件发生的概率情况(事件发生赋值1,不发生赋值0)。函数基本形式为:

四、实证检验与分析

(一)健康状况对风险资产的持有的影响分析

1.根据假设1,可以得到如下Logit 模型:

?

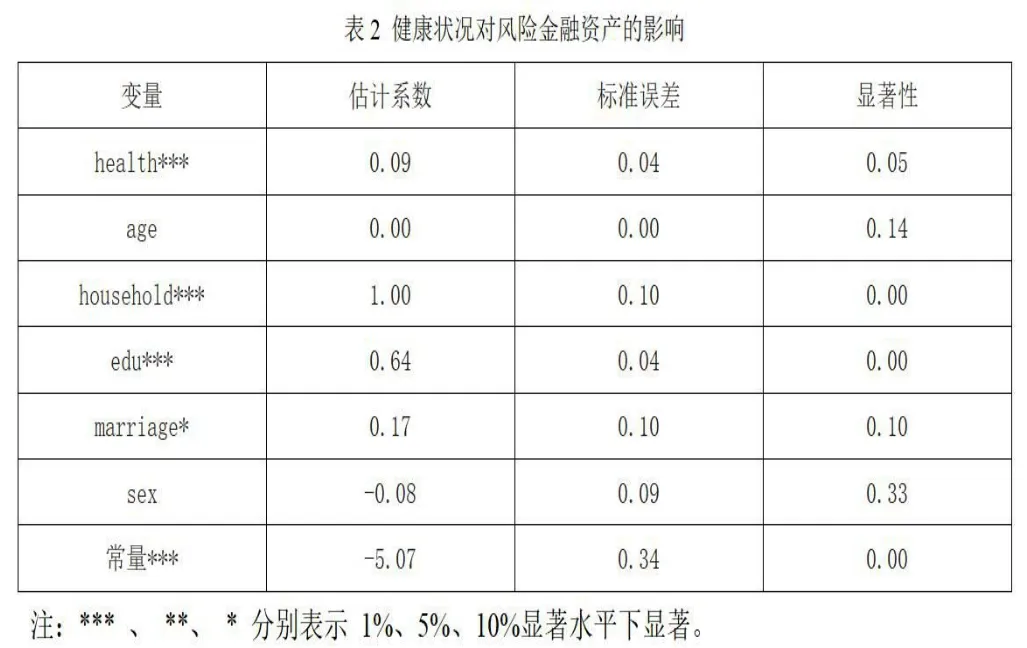

对于被估计的方程,需要进行部分指标的评析。根据估计结果显示,LR 检验统计量为912.89,其中自由度为6,对应P 值为0.00.LR 统计量是回归模型无效假设所对应的似然比检验量,P 值是对应的显著性水平。上述检验结果说明该模型整体显著性较高;同时,模型的正确预测率指标也可大致说明模型的正确情况,结果显示模型正确预测率为92.8%,准确率较高,说明所建立的模型整体是可行的。对于自变量之间的共线性问题,本文也进行了检验,结果显示,所有变量的VIF 系数均小于10,说明不存在共线性问题。通过上述检验,说明上述模型较为可信。

从估计结果可以看出,在10%的显著性水平下,除居民年龄、性别指标外,健康状况、户口类别、受教育程度、婚姻状况均对居民是否持有金融风险资产有显著影响。对于健康状况health 指标,估计系数符号为正,说明健康状况对是否持有金融风险资产risk 存在显著正向影响,即居民的健康状况越好,越有可能持有风险性金融资产,支持假设1。

(二)收入在健康状况与家庭风险金融资产持有上中介效应分析

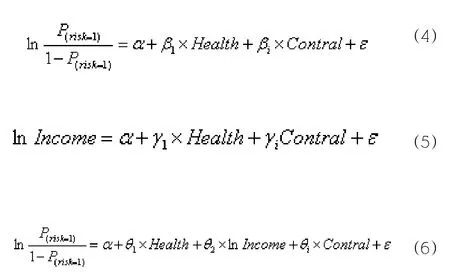

1.根据假设2,可以得到以下方程组:

2.中介效应分析。

?

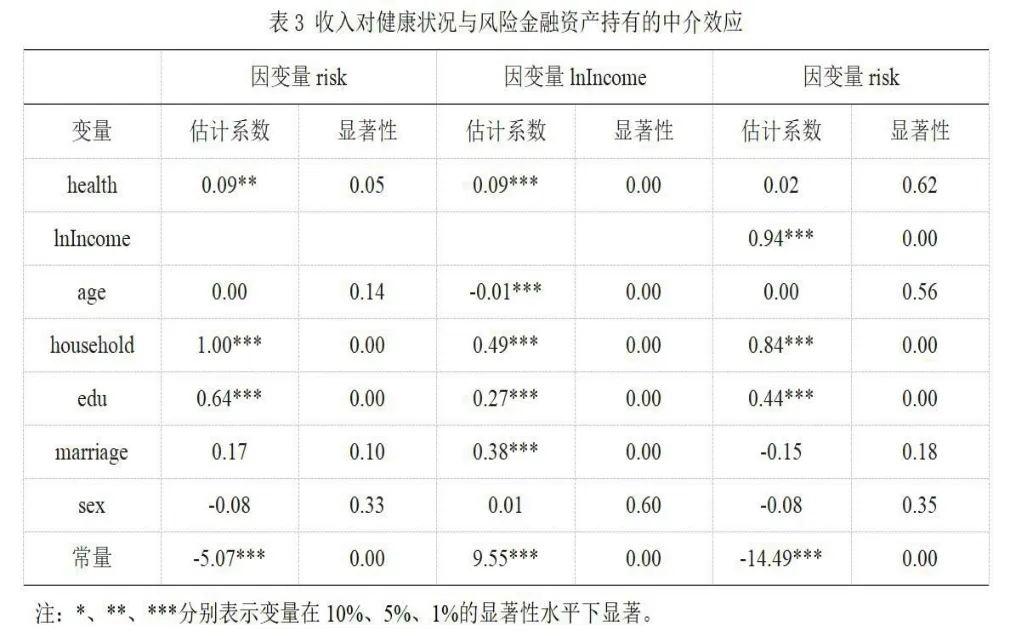

按照按照前述流程,对于估计方程,进行部分指标评价。对于因变量为lnIncome 时,F 统计量为609.6,对应显著性水平P为0.00,同时R2 为0.28,且各变量VIF 系数均小于10,说明该模型具有较高的显著性,拟合度较高,并且各解释变量之间不存在多重共线性问题,因此,所建模型整体较好。对于因变量为risk,解释变量同时纳入health、lnIncome 变量时,结果显示,LR 检验统计量为1255.17,其中自由度为7,对应P 值为0.00,同时,模型的正确预测率指标为92.9%,准确率较高。且所有变量的VIF 系数均小于10,说明不存在共线性问题。通过上述检验,说明上述模型较为可信。

从估计结果可以看出,在10%的显著性水平下,居民健康状况对于对居民是否持有金融风险资产有显著正向影响,且居民健康状况对于居民收入水平也存在显著性正向影响,而同时将居民收入变量纳入居民健康状况与居民是否持有风险金融资产有显著影响的方程时,居民健康状况health 的估计系数由原来的0.09 下降至0.02,且不再显著,说明收入分走了健康状况对风险金融资产的影响,即健康状况是通过影响收入水平从而对风险进入资产产生影响。同时,收入变量lnincome 估计系数为0.94,且在5%的显著性水平下显著正向影响居民是否持有风险金融资产risk 这一行为,这说明居民收入在健康状况与风险资产持有行为方面具有显著中介效应,即假设2 成立。

(三)商业医疗保险的调节作用分析

1.基于商业医疗保险的调节作用,得到方程7:

2.基于收入的中介作用,得到方程8:

3. 商业医疗保险在健康状况和风险资产调节分析以及收入中介分析。按照前述流程,对于被估计的方程,进行部分指标评价。对于方程7,结果显示,LR 检验统计量为926.37,其中自由度为7,对应P 值为0.00,同时,模型的正确预测率指标为92.9%,模型的预测准确率较高。且方程7 所有变量的VIF 系数均小于10,说明解释变量之间不存在多重共线性问题。对于方程8,结果显示,LR 检验统计量为1290.15,其中自由度为7,对应P 值为0.00,同时,模型的正确预测率指标为93.2%,准确率较高。且所有变量的VIF 系数均小于10,说明各解释变量之间不存在多重共线性问题。通过上述检验,说明模型7,8 较为可信。

从估计结果可以看出,说明在方程7 下,在假设1 条件下,健康状况对风险金融资产的持有在10%的水平上显著,而当将健康与商业医疗保险的交乘项纳入方程时,健康状况对风险金融资产持有不在显著,但是二者的交乘项对风险资产的持有在10%的水平下显著。在没有纳入商业医疗保险之前,健康状况越好,持有风险金融资产的概率越大,健康状况越差,持有风险进入资产的概率越小;将商业医疗保险纳入方程之后,二者的交乘项系数显著,且显著为正,即说明购买商业医疗保险,可以平滑健康风险,增强了居民的健康状况,从而调高了对风险资产的持有;并且在纳入保险这一调节变量之后,健康的系数从0.09下降到了0.04,即没加入商业医疗保险之前,健康状况每下降一个单位,家庭持有风险金融资产的概率下降0.09 个单位,而纳入保险变量之后,家庭持有风险金融资产相对于不持有的概率下降0.05 个单位,即证明了商业医疗保险具有负向调节作用。即假设3a 成立。

在方程8 下,在10%的条件下,收入与商业医疗保险的交乘项系数显著为正,说明商业医疗保险对收入与风险资产的持有是具有显著的调节作用,而根据假设2,收入在健康与风险金融资产的持有之间具有显著的中介效应,同时根据假设3a 得出的结论,商业医疗保险在健康状况和风险金融资产的持有上具有显著的影响,即可以得出商业医疗保险对健康风险的平滑减弱作用,是通过收入的中介效应对家庭金融风险资产产生的影响的。即假设3b 成立。

?

五、结论与建议

家庭面临的风险状况是影响家庭风险资产配置的重要因素,健康风险以及劳动收入风险是家庭面临的主要风险,医疗保险通过对冲家庭风险,增大家庭持有风险资产的可能性和比重,提高家庭资产配置收益,从而增加家庭财富。本文基于2015中国综合社会调查数据,通过构建二元Logit 回归模型和多元线性回归模型分析了健康风险状况、商业医疗保险和家庭风险性金融资产之间的关系。主要研究结论总结如下:相对于健康状况差的居民,健康状况好的居民持有家庭风险性金融资产的概率更大。商业医疗保险在健康状况与风险性金融资产持有之间发挥调节作用,该调节作用通过家庭收入的中介实现。如果家庭成员没有购买商业医疗保险,健康风险将通过收入水平的中介减少对风险金融资产的持有;如果家庭成员购买了商业医疗保险,健康风险将通过收入水平的中介增加对风险性金融资产的持有。

基于以上结论,我们提出以下几点政策建议。

第一,提高医疗保险筹资水平,做好投资引导工作。总体上看,目前我国医疗保障水平还有待提高,仅能覆盖低和中等风险水平的家庭。政府可以通过提高医疗保险筹资水平来提高医疗保险报销比例,从而提高对家庭的保障程度,使医疗保险能够覆盖到更高风险的家庭。

第二,政府还可以加大商业健康保险支持力度,鼓励家庭购买商业健康保险提高家庭抵御风险的能力。应当注意的是,覆盖不同人群的医疗保险对家庭风险资产配置的影响不同,城居保仅对低和中等风险家庭风险资产配置具有显著的正向作用,政府应该进一步提高城居保筹资水平,加大城居保医疗报销比例,才能使风险较高的城居保参保家庭增加风险资产配置,优化金融资产组合,促进家庭财富增值。

第三,政府有必要继续深化医疗保险的改革,争取尽快实现社会医疗保险的全方位覆盖。让每个中国居民都可以享受到医保的福利,同时要加强银保监会对保险公司推出更加优惠利民的商业医疗保险改革的监督,使得广大居民可以享受到社会医疗保险没有纳入的大病病种的治疗,从整体上提高各阶层的身体健康水平。