“营改增”在交通企业中会计处理与纳税申报处理分析

2020-08-16王英

王英

摘要:在我国,“营改增”是进入21世纪以来最重要税务改革制度之一,同时也是促进我国经济发展模式改变的最重要措施之一。本文以湖南路桥三公司为依托,立足于“营改增”税制改革下,主要从进项税额、销项税额、应税服务停止或者折让退还增值税额等方面分析“营改增”之后交通企业会计处理,并以此为研究依据,从缴税申报意义、方法、过程与注意事项等方面详细剖析了“营改增”之后的交通企业纳税申报,为湖南交通企业适应我国“营改增”税务制度改革的大环境提供有价值的资料,推动交通企业的更好发展。

关键词:营改增;会计处理;纳税申报;交通企业

由于我国税制改革的不断深入,在一定程度上推动了第二、三产业的发展,优化了产业结构。但我国物价水平不断上涨,经济体制处于转型阶段,如一开始在全行业进行营业税改增值税,可能会加剧通货膨胀,导致整个社会经济不景气,最终会出现越来越多阻碍有关行业向前发展的不良因素。因此,自1994年税制改革开始,才从部分行业分点试行“营改增”制度。为了改善我国社会主义市场经济体制,促进税务制度改革,我国增值税的征税范围进一步扩大。于2012年1月1日起开始,我国上海市推行部分交通运输与现代服务企业作为第一批营业税改增值税的试点城市,标着我国“营改增”税务制度改革拉开了序幕;到2014年1月1日,我国邮政业与铁路输也推行试点;2016年5月1日起开始在金融业、建筑业与生活服务业等行业进行了试点;到了2016年年底我国全面推开“营改增”试点;2017年10月30日,我国国务常务会议通过废止我国实施半个多世纪的《中华人民共和国营业税暂行条》,宣告在我国经历半个多世纪的营业税已经走到了尽头[1]。

一、“营改增”概念阐述

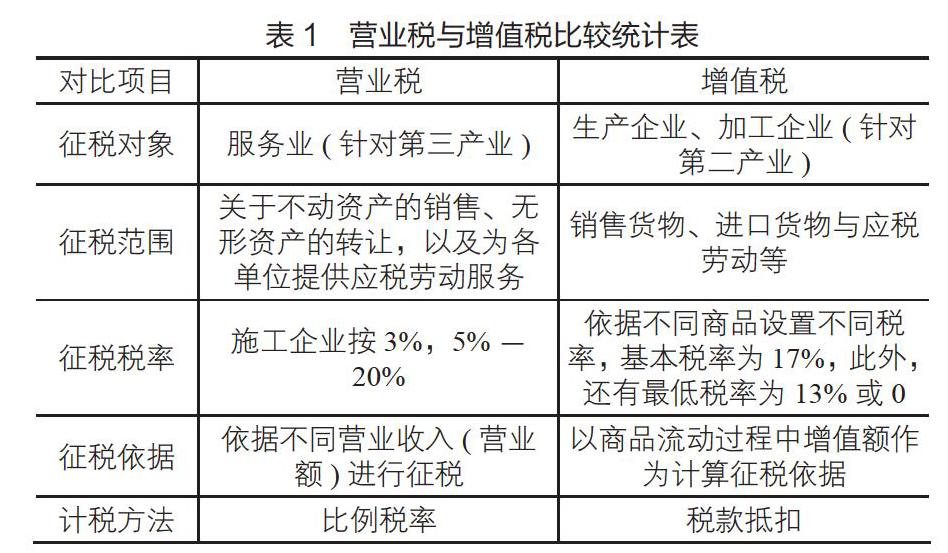

“营改增”简言之就是营业税改成增值税,是近几年来我国税务制度进行深度改革最重的内容之一,也是我国政府为企业减税减负一项重大举措与变革。在过去几十年里,增值税与营业税是我国主要流转税。在第三产业中主要征税营业税,而在生产制造、加工企业中主要征收增值税。营业税与增值税存在很大不同,具体详见表1[2]。

二、交通运输业“营改增”的必要性

(一)有利于避免双重赋税导致缴税不均衡

在2016年5月之前,交通企业是对营业收入总额进行税收的征收,企业之前购买的货物付出的成本,虽然已经缴纳过增值税额,却不能进行抵消。并规定企业在购买建筑施工发票的时,可按照1%—7%的比例来抵扣缴纳金额,但仍旧存在很多企业在缴纳的过程当中,遇到不公平对待的情况,且不符合税收的基本原则,对此,进行“营改增”能避免双重赋税导致缴税不均衡。

(二)有利于进一步加强税收征管

营业税征收的对象是企业营业收入的总额,也是对企业营业成果进行的一种征税形式,不能有效保证增值税产业链条的完整性,同时,交通运输部门在购买货物或者提供相关运输服务过程中,不能对该过程产生的交易成本进行税收抵扣。

(三)有利于优化资源配置

营业税的征收会出现交通施工、运输行业的重复征税的现象,会引起交通行业投资意愿的波动。“营改增”的实施,重复征税的不公平现象逐渐消失,给企业减轻了苛税的压力和负担,同时大大提高了投资者的投资意愿,进一步促进了行业发展。当前营业税已经不能适应我国经济发展的需求,因此,只有进行“营业税”改革,才能够不断的优化产业结构,合理调配资源,提高我国交通企业的竞争力,实现企业和政府的双赢。

三、“营改增”的会计处理

营业税改為增值税的税务制度改革能有效地解决我国目前税务制度中存在不合理问题。这种税务制度改革不但解决了我国税务体制方面存在的问题,而且还促进了我国第三产业的快速发展,优化了我国不合理的经济结构。特别是很多资源消耗与以往结构性税负问题均能通过营业税改为增值税改革来进行处理。对于国务院最新频布与实施的税务制度改革方案,当初交纳营业税的相关企业应依据国改革方案制订应对策略,来预防改革带来的不良影响[3]。

(一)进项税额的会计处理分析

湖南路桥三公司作为一家交通施工企业,在“营改增”税务制度改革之前,公司均依照营业税最低税率3%进行纳税,在国家实施了“营改增”改革之后,公司不再向国家上交营业税,而只需要按11%的增值税进行纳税。例如,该公司2016月年底签订了一份2 500万元(含税)公路工程施工合同,同时此公司按合同规定时间与相关要求12个月顺利完工,获得了合同所规定的款项。在履行相关合同过程中就出现了一些费用,比如分包工程支出700万元(含税),相关设备费250万元、工具维修与购买费用550万元,后两项费用支出均已取得增值税发票,可以依据相关规定进行抵扣。自实施了“营改增”税制改革之后,需要纳税的企业若需要购买固定资产,在进行会计处理时,就会存在一些变化,例如需要把企业购买一些运输汽车、相关施工机械设备和维修产生的费用可以与其它产生的一些增值税进项税额在相关科目下做好记录,其分包工程支出也要在相应的科目下面体现出来,再次需要说明的是这项分包工程的支出需要与相关法律法规相符,否则此项支出被认为是无效的[4]。在相关银行存款科目中,依据企业实际所支出款额进行贷记的,在这里需要注意的是在主营业务成本中要进行记入差额。

对于交通施工企业中销项税额,通常是依照相关规定进行抵扣的,但有一些支出费用并不能抵扣税,比如企业一部分由于非正常原因而导致货物发生损失或者与之有关的维修、加工所产生的费用支出,还有企业施工过程中进行车辆运输而产生的费用支出等[5]。因此,会计人员对于进项税额处理需要认真负责,不能马糊了事,并要求掌握相关规定,方能做好进项税额相关处理工作。

增值税计算公式:实际交纳增值税=[(总销售额-分包额)÷(1+11%)×11%]-抵扣税进项税(抵扣金额×17%)计算过程如下:

湖南路桥三公司2016年年底的总销售额为(2 500万-700万)÷(1+11%)=销项税额=1 621.621 6万×11%=178.378 37万(元),可抵扣税进项税为:250万×17%+550万×17%=136万(元)

公司实际应交纳增值税为=178.378 37万(元)-136万=42.378 37万(元)

(二)销项税额的会计处理

把企业销售额与对应的增值税率相乘所得到的积就是需要依缴的增值税额,该增值税额就是企业的销项税额,在相关会计人员进行销项税额处理时,需认真了解销售额与其相对应的税率,虽然看似只有两个简单数据相乘,但会计人员一定要对各种服务具体增值税汇率有清楚的了解,不同服务所对应的增值税率是不同的,如果会计人员弄错了税率,会对销项税额发生错误处理。比如车辆维修服务与运输服务增值税率分别为17%与11%进行计算。以湖南路桥三公司为例,从2017年8月份同时承建两个工程,一个工程为承接湖南某城市公路改造工程,签订合款为950万,另一个工程承包某建筑集团的承建的某园林绿化施工工程,签订合同款为280万。湖南路桥三公司2017年8月所应交纳的增值税就需分开计算,第一个工程某城市公路改造属于某公司直接承建工程增值税率应按11%进行计算,即950万×11%;而第二个工程包筑集团的承建项目某园林绿化工程属于清包工程,其增值税率应按3%计肯算,即280×3%。因此销项税额=950万×11%+280×3%=104.5万+84万=188.5万(元)。

借:银行存款为1 418.5万(元)

贷:主营业力收入:1 230万

应交增值税为188.5万

可见不同服务项目其税率可能不同。还有一个特别需要注意的地方,若会计人员不能对销售额进行分别核算,纳税人就不能享受较低的税率。因此,对会计人员有一定要求,必须分清各项服务增值税税率,这样才有利于提升会计税额处理的准确性与效率性。

(三)应税服务停止或折让退还增值税额会计处理

如湖南路桥三公司是于2014年10月与H市签订承建某二级高速公路,通过一年施工建设,于2015年10月完工,依据合获得1 500万(含税)的款项,但由于公路在使用过程中,发现质量问题(合理原因),H市要求公司在合同价款上折让20%,公司接受H市要求同意退还20%折款。由于公司在向H市施工过程中,发生质量问题而导致退让,其中退还给H市的增值税,应从当期的销项税额中扣掉。由于公司计算增值税的总销售额降低了,所以要对扣销项项税额减少。

四、缴税申报分析

在我国推行营业税改成增值税改革之后,不同行业均因各自不同的经营实际情况进行相应行业整合,共同一起应对营业税改成增值税改革,由于营业税与增值税税制不一样,导致其对企业产生各种不同的影响,企业在进行缴税申报过程中,均务必要向税务机关提供缴税相关资料,此资料包括纳税申报表与一些必备的申报资料,因此纳税企业或个人應做好相关准备工作,否则会给缴税申报带来很大麻烦[3]。若纳税的企业或个人期望能获取到营改增改革之后应税服务带来的利益,需在有关增值税缴税申报资料填写好之后上交获得税务机关单位审批,就能征收营业税差额,有利于进行相应会计处理,这样对于纳税企业或个人发展均是有益的[6]。因此,分析缴税申报对于税务政策来说具有现实意义。增值税的缴税申报表的填写讲究一定方法,本文以湖南路桥三公司为例对其进行说明。

五、结语

在我国推行“营改增”税务制度改革之后,纳税企业或个人不再需要向税务部门上交营业税,只需要上交增值税,在某种意义上为企业或个人减负,为了得交通企业更好适应我国“营改增”税务制改革,研究交通企业会计处理与纳税申报,对我国企业快速和健康发展具有重要现实意义。

参考文献:

[1]闵志慧,许爽.“营改增”对交通运输业的影响[J].会计之友,2014(8):116-117.

[2]朱云.交通运输业“营改增”后的税负变化及对策研究[J].中外企业家,2005(36):48-48.

[3]赵富明,上官鸣.营业税改征增值税实质及改征对交通运输业的影响[J].财会月刊,2012(13):11-12.

[4]董晴,刘建勇.交通运输企业营改增的会计处理与纳税申报[J].财会月刊,2015(5):41-43.

[5]孙小丽,李俊峰.交通运输业营改增税务筹划解析[J].财会通讯,2016(29):120-122.

[6]方华丽.营改增对交通运输业税负影响研究[J].知识经济,2018(18):60-64.

[7]李凯.“营改增”对我国交通运输业税负和企业价值的影响[D].北京:北京交通大学硕士论文,2018.

作者简介:王 英(1978—),女,湖南长沙人,本科,会计师,主要从事会计和财务管理研究。