基于碳转移的部门碳分配研究

2020-08-14马燕,张伟

马 燕,张 伟

(1.南京航空航天大学经济与管理学院,江苏南京 211100;2.广州大学经济与统计学院,广东广州 510006)

自20 世纪90 年代以来,中国积极推进本国工业化过程。但在工业化初期,中国在追求经济总量增长的同时,不可避免地造成碳排放量的急剧增加,且呈现逐年增长的趋势。随着全球变暖的持续恶化,各国应该毫不拖延地进行碳减排(Zeng 等[1])。为了控制污染排放,中国政府提出了很多相应的减排措施,如碳排放强度控制、碳排放额度限制等(李小胜等[2])。2015 年巴黎全球气候变化会议上,中国政府就承诺至2030 年我国碳排放较2005 年将减少60%~65%。碳减排已然成为全国共识。然而,随着生产分割及国内供应链一体化程度逐渐提高,各部门之间中间产品和服务贸易逐渐增强(Meng等[3])。产品在国内供应链上不同部门转移的过程中,在带来经济增长和流动的同时,也带来了环境问题的外溢,即碳转移。碳转移带来碳泄漏的问题,增加了碳减排的难度。依据部门进行碳排放权的分配研究,实现公平的分配已迫在眉睫(潘伟等[4])。按照效率原则,碳排放效率高的部门将增加碳配额,否则需减少碳配额,通过这样的倒逼机制淘汰落后产能,促进产业结构升级,最终实现碳减排的目标。因此,分别从生产者及消费者原则下进行碳分配,将是本文研究的重点。

1 文献综述

随着隐含在中间产品贸易中的碳排放规模不断扩大,碳转移的问题引起了很多学者的关注。关于碳转移研究较为常用的方法是投入产出法(Input-Output Analysis,IOA)。IOA 是由美国经济学家Wassily Leontief[5]于1936 年首次提出的用于研究各行业投入与产出间数量关系一种宏观经济分析方法,后来扩展为EE-IOA,是分析碳转移及隐含碳排放的主导分析方法。现有研究从多个角度对碳转移进行了分析与阐述。早先学者们主要从国际贸易的视角出发,对中国与发达国家之间的贸易碳转移进行分析,于慧超等[6]发现美国通过从中国进口实现碳转移,中国是净碳转入国家。Wang 等[7]对中国的贸易隐含碳进行了分析,认为对外贸易促进了整体经济增长,但也增加了中国的碳排放总量。接着国内一些学者便将视角转向中国区域间的碳转移。如Sun 等[8]通过研究区域碳排放转移的特征,发现中东发达地区通常有高碳排放进口及正净碳转移,而西部欠发达地区则主要是低碳排放进口和负净碳转移。张为付等[9]、孙立成等[10]、Su B 等[11]、姚亮等[12]学者也有类似的发现,即高碳排放产品从能源密集区的中西部向东部沿海地区转移,并强调在制定各省减排任务时不能忽视碳转移的影响。目前,少量学者针对产业间的碳转移特征展开研究,如Zhou D Q 等[13]分析了碳排放在部门间的转移路径,发现碳转移主要集中在工业部门,特别是生产支持型工业部门;陈红敏[14]则对包括水泥生产的部门隐含碳排放进行了测算和研究。从部门间碳转移的已有研究来看,针对工业体系的居多,其中也多是仅考虑能源消耗的碳排放。而自20 世纪90 年代以来,中国水泥产量一直居于世界首位,2018 年的产量更是高达近24 亿t。因此,对中国来说,工业过程特别是水泥生产过程中的CO2排放是惊人的,在测算部门间碳转移时应给予考虑。

为了缓解环境压力,世界各国都提出了各种对策,如碳税及碳排放交易等。其中,碳排放分配是近几年的研究热点,碳排放可在不同层次上进行分配,如国家间、省域间、产业间及企业间等。DEA作为完善的效率评估和资源分配工具,常被用于研究一个体系下不同层次的排放配额的最佳分配,Lins等[15]将博弈论思想同DEA 模型相结合,提出了零和收益DEA(ZSG-DEA)模型。其重点是比例消减策略,这一方法常被用于碳分配研究。Chiu 等[16]通过超松弛的ZSG-DEA 模型对欧盟24 个国家进行碳分配;林坦等[17]使用该模型对欧盟21 个国家碳排放权的分配结构进行了评价,发现其分配效率较低;Pang 等[18]发现重新分配碳排放可同时实现所有国家完全有效率及帕累托改进。近几年国内学者主要致力于区域碳分配的研究。如Yu 等[19]研究了中国碳排放的驱动因素,并通过ZSG-DEA 对2020 年碳排放提出了省际最优配置;Wang 等[20]提出了中国2030 年碳排放配额的省级配置方案;Miao 等[21]使用非径向ZSG-DEA 在中国不同省份分配碳排放;Zhou 等[22]通过集中式DEA 模型分别研究了空间、时间和时空分配策略下CO2排放的最优区域分配,发现时空分配策略是实现二氧化碳排放最优控制的更好选择。也有一些学者对部门间的碳排放分配进行了研究。Chen 等[23]结合EBM 与ZSG-DEA 模型,分析了中国六大行业的CO2配额分配;钟蓉等[24]采用迭代的方法对2020 年上海市六大行业的碳排放总额进行了分配;Qian 等[25]构建了投入导向的ZSG-DEA 阐明中国工业部门的减排责任。

目前,国内学者关于碳分配的研究主要集中在省际或工业体系,对整个产业体系中部门间的碳分配研究尚且不足,且尚无学者研究消费者原则下的碳分配。因此,本文将基于IOA 研究部门间的碳转移,并通过零和DEA 分析生产者原则及消费者原则下的碳分配效率及最优碳排放。

2 模型与数据

2.1 方法与模型

2.1.1 碳转移测量模型

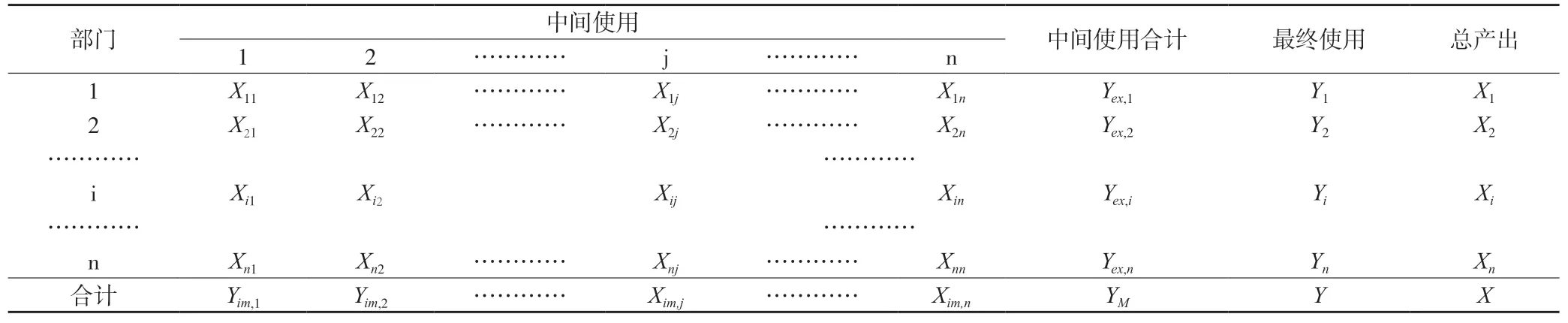

投入产出表可用于量化不同部门之间的联动关系,反映各部门的投入来源和产出去向。具体见表1,其中,X=(I-A)-·Y,A 为直接消耗矩阵,Y 为最终需求矩阵,(I-A)-是里昂惕夫逆矩阵Cij,表示i 部门产品用于满足j 部门生产的需求矩阵。

表1 投入产出表结构

中国CO2排放主要来自两个方面,分别是能源燃烧和水泥生产。能源消耗产生的碳排放即化石能源燃烧产生的碳排放,水泥生产的碳排放则是指水泥生产中因化学反应而产生的碳排放。

能源消耗的直接碳排放系数:

能源消耗的完全碳排放系数:

各部门能源消耗的碳排放表示为:

由工业生产导致的碳排放,本文只考虑水泥生产产生的碳排放,由于42 部门的投入产出表中,没有细分的水泥制造部门,而水泥生产属于非金属矿物制品业(合并后为D10),因此将水泥生产的碳排放定义为非金属矿物制品业生产过程中的碳排放。并根据Greenhouse Gas Protocol,将水泥生产碳排放系数取值为0.502 1tCO2/t 水泥。

生产者原则下,工业生产的碳排放:

工业生产的完全碳排放系数:

因此,各部门的完全碳排放系数为:

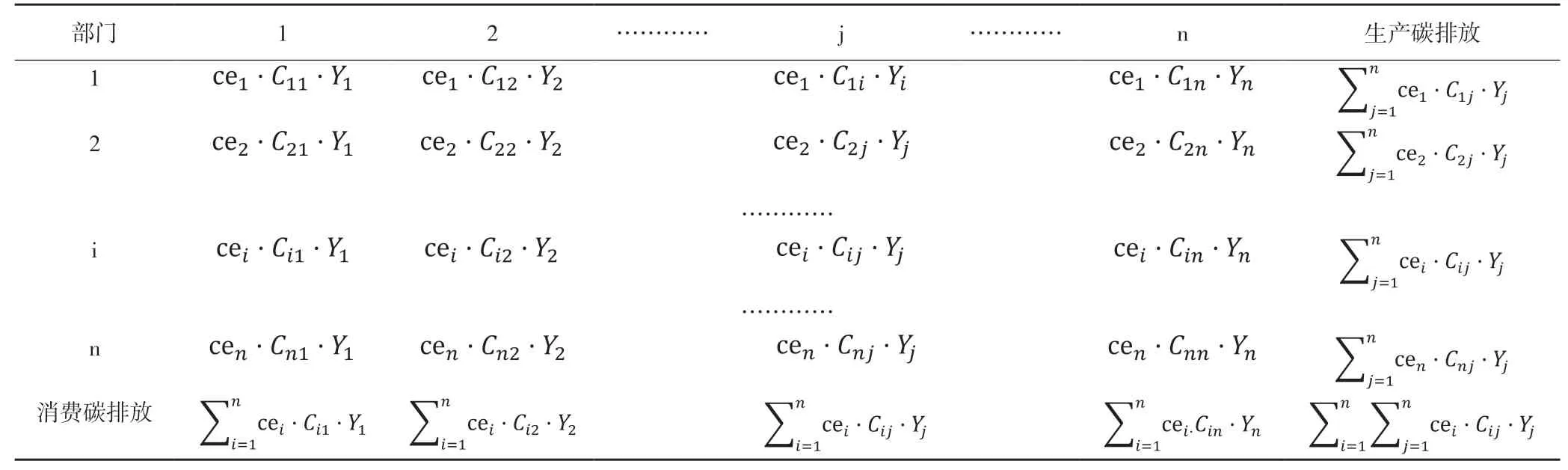

如表2,生产者原则下,各部门的碳排放为:

消费者原则下,各部门的碳排放为:

表2 碳转移结构

本文消费者原则下各部门的产出通过经济流动展开研究。考虑到经济在部门间的流动可在投入产出表中直观看出,本文对经济流动不再赘述,其研究方法与碳转移原理相同。

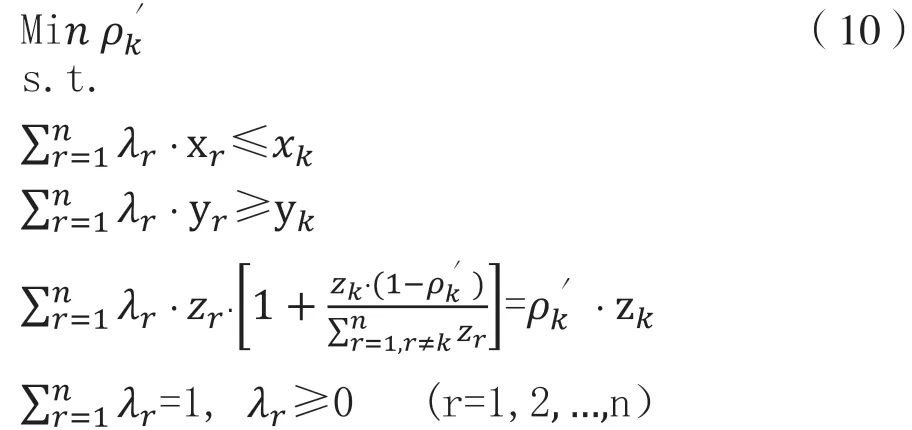

2.1.2 零和DEA 模型

在研究帕累托最优时的碳分配时,往往引入“零和收益”的思想。本文以规模报酬可变的产出导向模型为例进行说明。假设在生产系统中,共有n 个决策单元。其中,每个决策单元都有m 种投入变量(x),p 种期望产出(y)及q 种非期望产出(z)。

2.2 数据来源与处理

2.2.1 可比价投入产出表

为扣除价格波动因素,将2015 年投入产出表以2010 年为基年做相应处理。另外,由于本文仅考虑国内各部门之间的贸易,未考虑国际贸易,因此,假设各部门作为中间使用及最终使用的产品中进口结构相同且保持不变,及进口产品的碳排放系数与国内相同,将投入产出表中的进口按照权重原则给予扣除,以消除国际贸易的影响。

2.2.2 部门的分类

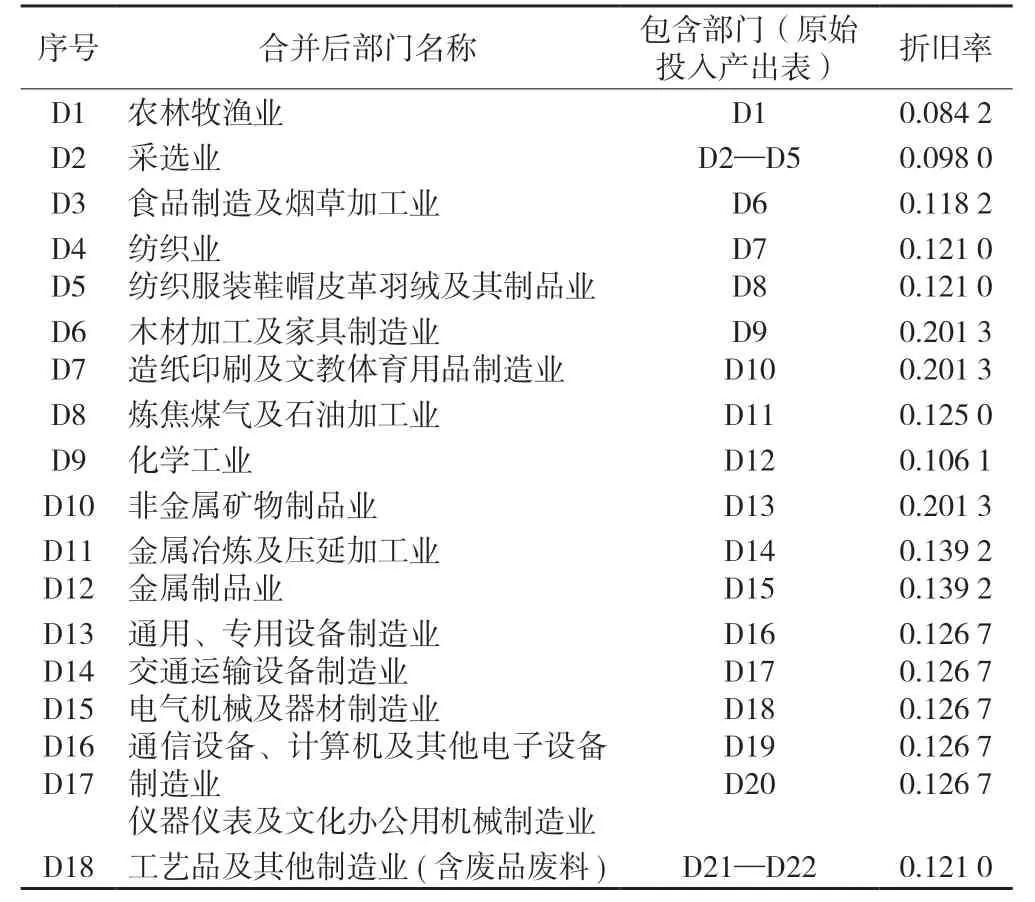

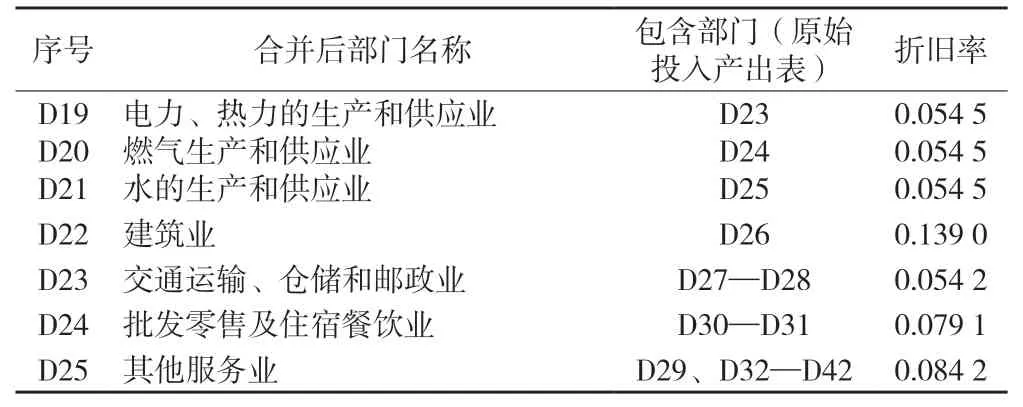

由于相关数据的不可得性,本文将中国各部门进行划分及合并。本文将中国经济部门划分为25 类,如表3 所示。

表3 中国产业部门划分及各部门折旧率

表3(续)

2.2.3 数据来源与处理

各部门的劳动投入数据采用《中国人口和就业统计年鉴》公布的城镇单位各部门就业人数表示;资本投入数据参照薛俊波等[27]提供的中国各部门的折旧率(如表3),参照永续盘存法测算,即其中K 表示资本存量,i 表示部门,t 表示年份,I 为当年新增投资量,&为折旧率,1-&表示投资价格指数,参考单豪杰[28]的思路折算出以2010 年不变价格的各部门2010 年、2015 年资本存量;能源消耗数据来自于《中国能源统计年鉴》能源消费表中分行业各种能源的消费量;产出数据来自投入产出表;碳排放数据分别按照生产者原则及消费者原则通过公式进行测算。其中,单位热值含碳量、平均低位发热量及燃烧氧化率均参考联合国政府间气候变化专门委员会(IPCC)编制的《2006 年中国温室气体清单指南》。

乡党们又惊又喜,正准备拍巴掌,没料想宝刚爹怒容满面地站起,大声呵斥道,你这臭婆娘,还毛主席爱你你爱他,不晓得怕丑。他还没说完,又是巴掌又是笑,会场里搅成了一锅粥。

2.2.4 指标选取与数据描述

本文以25 个部门为决策单元,以2010 年、2015 年的投入产出要素数据为研究样本,统计描述如表4 所示。

表4 投入产出指标统计描述

从表4 可以看出,所有指标的标准差都较大,可见这个部门投入产出指标的离散程度都比较大,进一步说明政府部门在制定减排政策时应考虑部门间的异质性。

3 结果与讨论

3.1 碳转移分析

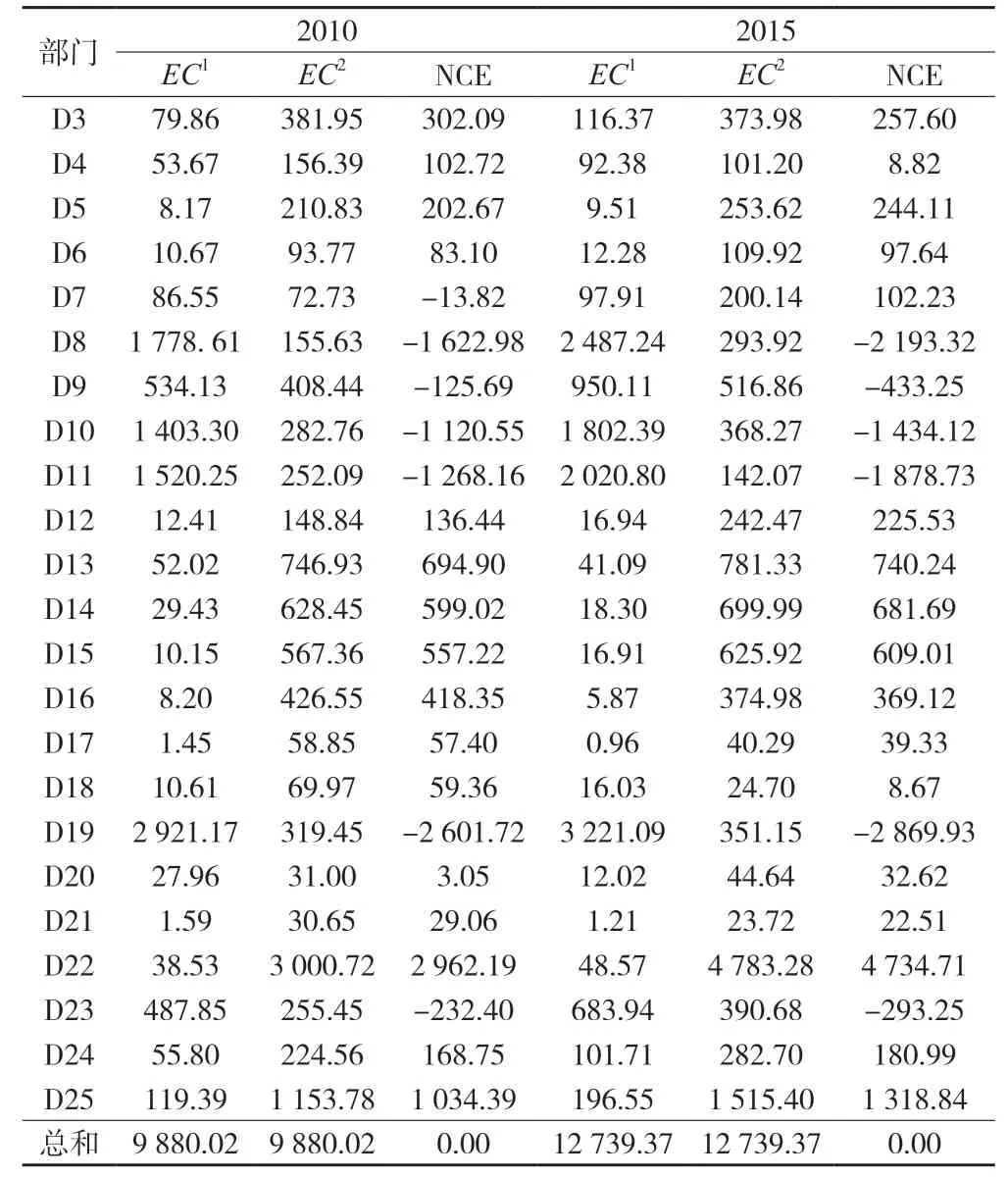

利用公式(1)—(9),本文首先测算了各部门在生产者原则下的直接碳排放(EC1)及消费者原则下的碳排放(EC2),并计算了各部门净转出碳转出(NCE)。2010、2015 年中国各部门分别在两原则下的碳排放如表5 所示。

表5 2010 年、2015 年中国各部门碳排放表 单位:百万t

表5(续)

如表5 所示,2010 年25 个部门的总碳排放98.8亿t,2015 年的总碳排放127.39 亿t。由于2010年、2015 年的碳转移特征相似,为了避免赘述,本文仅以2015 年的测算结果展开分析。在生产者原则下,碳排放量最高的3 个部门分别是D19(电力、热力的生产和供应业,32.21 亿t)、D8(石油加工、炼焦及核燃料加工业,24.87 亿t)及D11(金属冶炼及压延加工业,20.21 亿t),同时,其分别是净转入碳排放量最大的3 个部门,净转入碳排放量分别 为28.69 亿t、21.93 亿t 及18.78 亿t。这3 个 部门共同的特点是自身能源消费量高、碳排放量高,为资源密集型部门,且D11 及D22 均处于产业链上游。在消费者原则下,碳排放量最高的3 个部门分别是D22(建筑业,47.83 亿t)、D25((其他服务业,15.15 亿t)及D13(通用、专用设备制造业,7.81亿t),同时,其也分别是净转出碳排放量最大的3 个部门,净转出碳排放量分别为47.35 亿t、13.19亿t 及7.40 亿t。建筑业作为其他产业的强关联部门,其在进口原材料及相关辅助产品等时会转出大量的碳排放,同时,随着我国城镇化进程的推进,建筑业呈膨胀式发展,这就造成建筑业的隐含碳排放大幅增长;而其他服务业本身低能耗,却依赖进口中间产品实现其相关服务和业务;通用、专用设备制造业则是需要深加工或精细加工的产业,因此也会产生大量的隐含碳排放。另外,D22(建筑业)在消费原则下的碳排放是其生产原则下碳排放量的98倍,而D16(通信设备、计算机及其他电子设备制造业)在消费原则下的碳排放则是其生产原则下碳排放量的63 倍,即这两个部门都通过进口中间产品实现了大量碳转出。

3.2 各部门碳分配效率评价

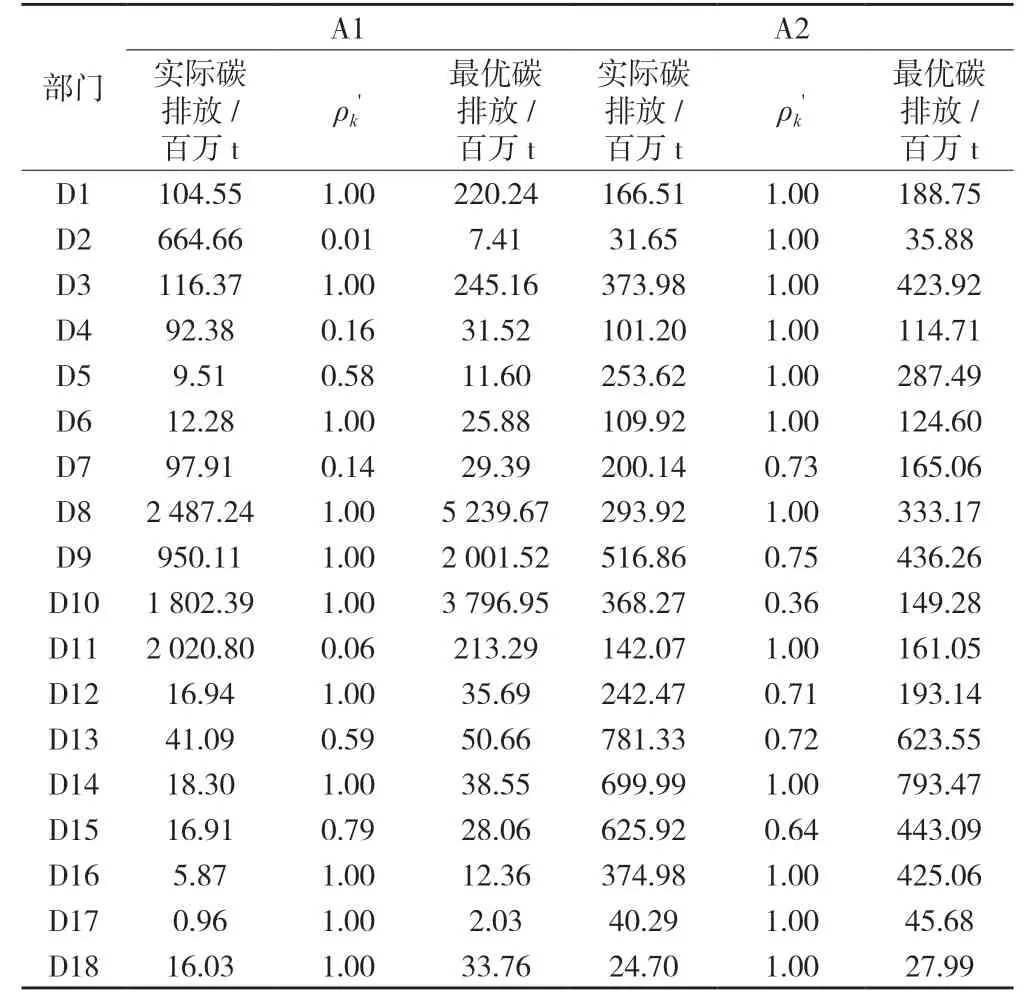

本文仅对2015 年的测算结果展开说明。如表6,根据公式(10),分别测算出2015 年各部门在生产者原则与消费者原则下的ρk'值及帕累托最优情况下的碳排放。

不难看出,A2 较A1 有更多部门达到技术效率前沿面,即A1 下各部门的技术效率存在一定程度的低估,而在A2 下各部门技术效率水平则普遍有所提高。

在A1 下,采选业、生产支持型部门(如金属冶炼及制品业,交通运输、仓储和邮政业等)及能源供应业(如炼焦煤气及石油加工业,电力、热力的生产和供应业等)等具有较低的ρk'值,表明这些部门的碳排放过多,有较大的减排空间。而农业、离散制造业(如食品制造业,家具制造业,机械设备制造业等)、流程制造业(如化学工业,燃气及水的生产和供应业等)及服务业(如建筑业等)及等则有较高的ρk'值,表明这些部门具有较高的碳排放效率。

而在A2 下,采选业、生产支持型部门(如金属冶炼及制品业,交通运输、仓储和邮政业等)、离散制造业(如纺织及服装制造业等)实现了技术效率有效,而流程制造业(如化学工业,非金属矿物制品业、金属制品业等)则具有较低的ρk'值。可见不同原则下各部门的技术效率存在较大的差异。

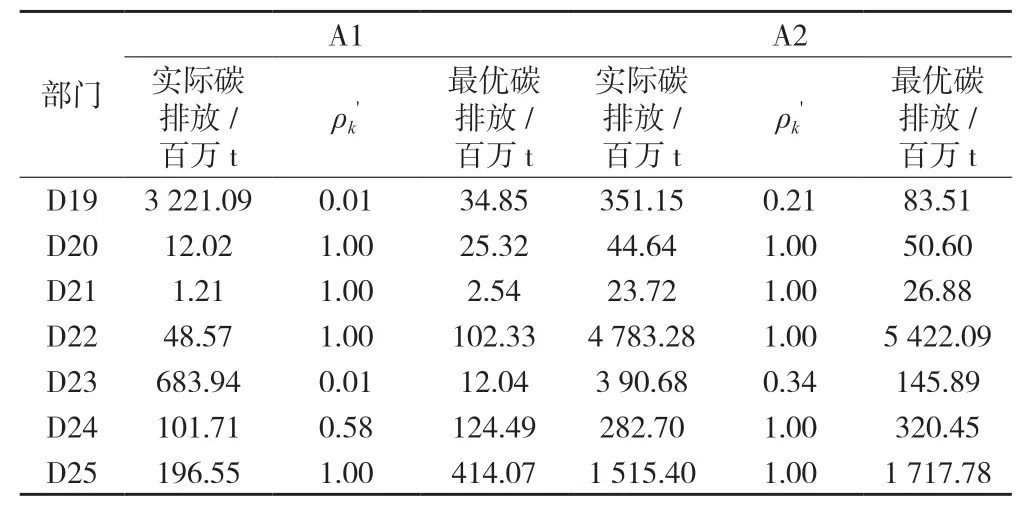

表6 2015 年中国各部门值及碳分配结果

表6 2015 年中国各部门值及碳分配结果

表6(续)

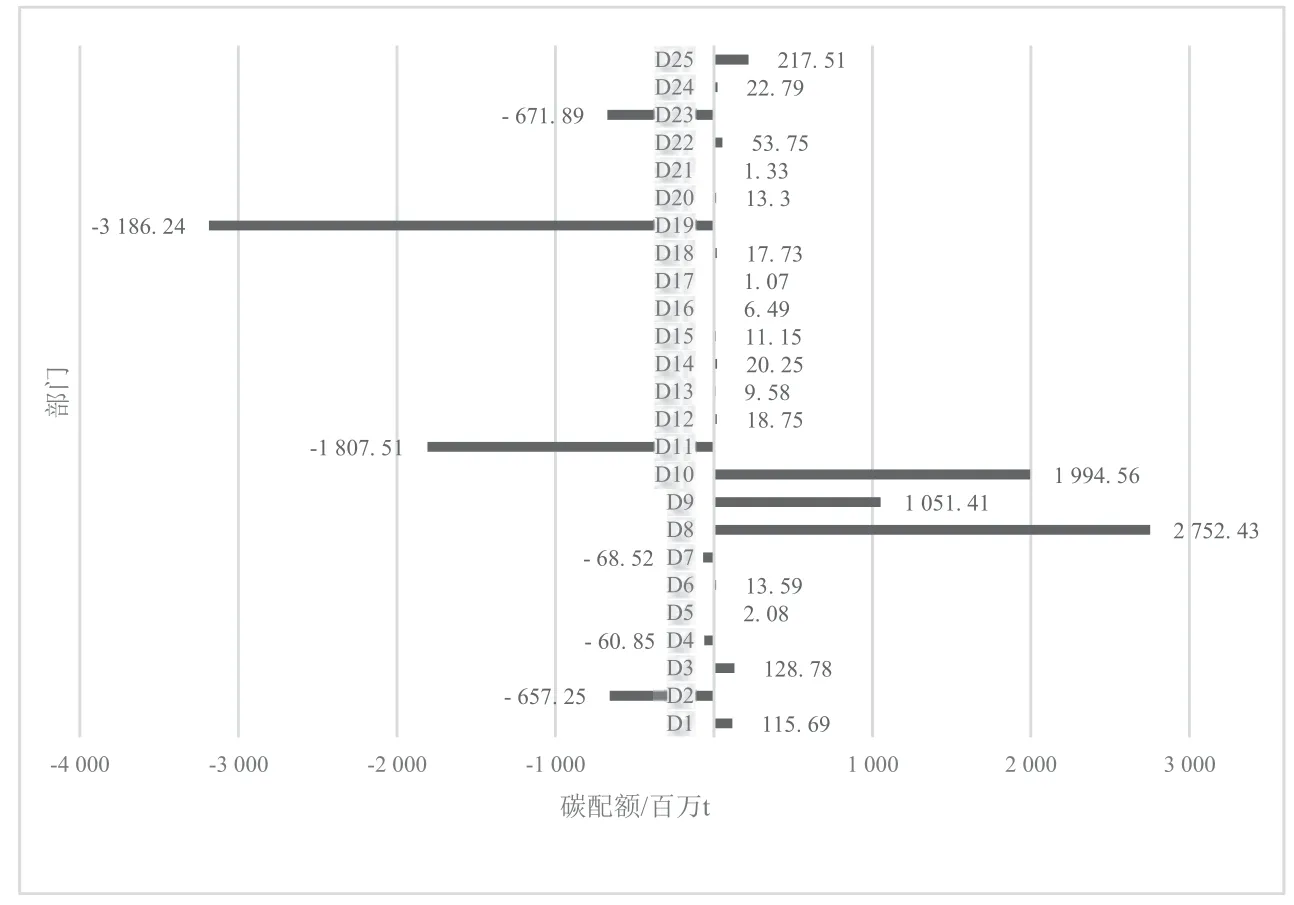

图1 2015 年生产者原则下各部门增减碳配额

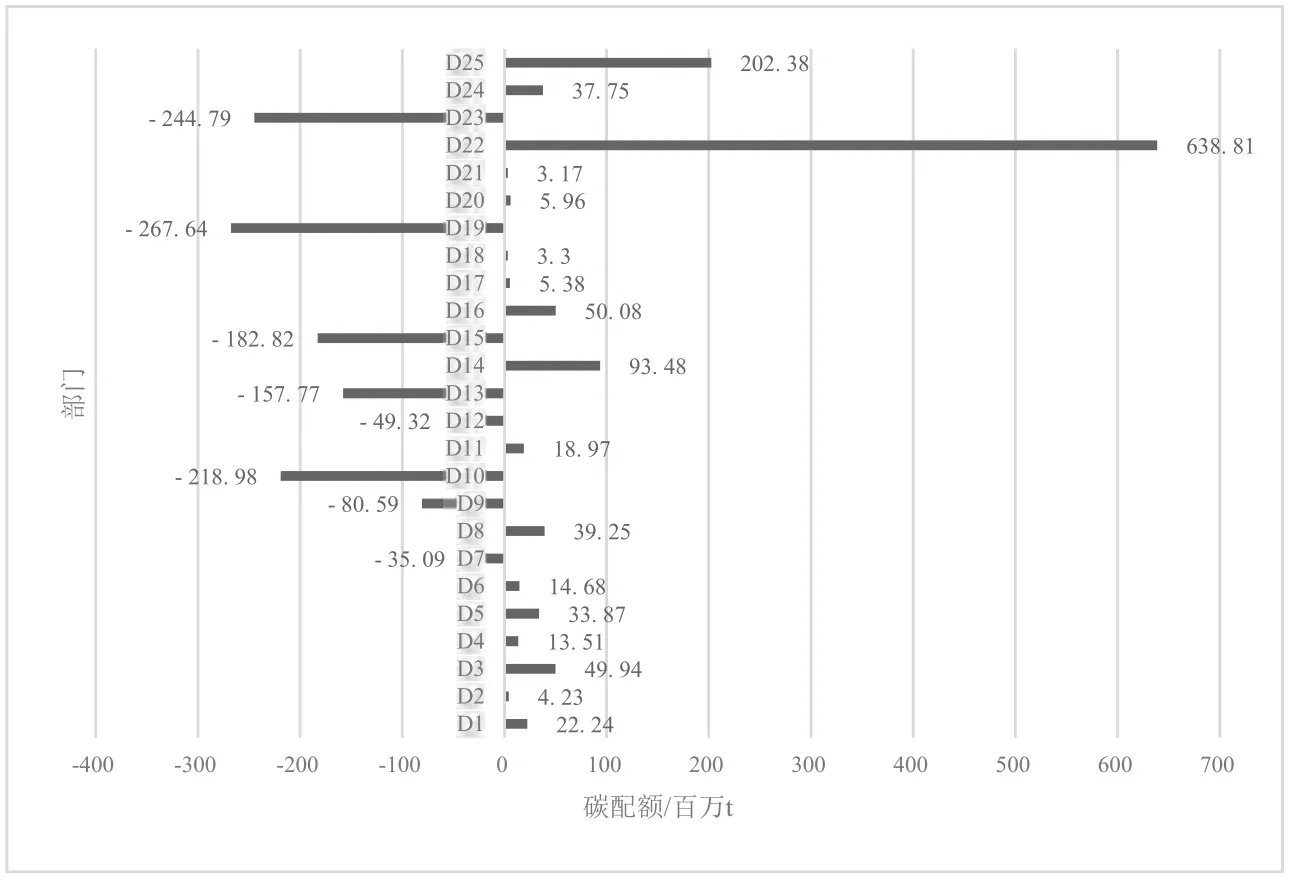

如图2,在A2 下要实现所有部门完全有效,D22(建筑业)需增加638.81 百万tCO2,D25(其他服务业)需增加202.38 百万tCO2,D14(交通运输设备制造业)需增加93.48 百万tCO2,而D19(电力、热气的生产及供应业)需减少3 186.24 百万tCO2,D23(交通运输、仓储和邮政业)需减少244.79百万tCO2,D10(非金属矿物制品业)需减少218.98百万tCO2。

图2 2015 年消费者原则下各部门增减碳配额

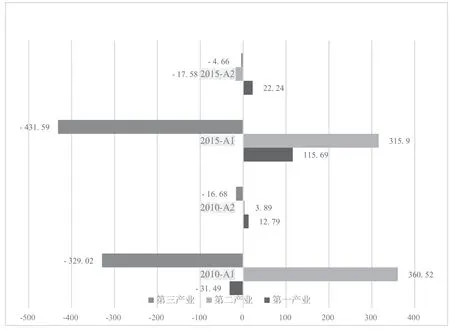

如图3,2010 年生产者原则下,第一产业(D1)及第三产业(D23—D25)需分别减少CO231.49 百万t、329.02 百万t,第二产业(D2—D22)则需增加360.02 百万t;消费者原则下,第一、二产业需分别增加CO212.79 百万t、3.89 百万t,第三产业则需减少16.68 百万t;2015 年生产者原则下,第一、二产业需分别增加CO2115.69 百万t、315.90 百万t,第二产业则需减少431.59 百万t;消费者原则下,第一产业需增加CO222.24 百万t,第二、三产业则分别需减少17.58 百万t、4.66 百万t。同时可以发现,消费者原则下三大产业的调整幅度较生产者原则下小,表明消费者原则下各部门的碳排放相对有效。

图3 2010 年、2015 年两原则下三大产业碳配额

4 结论与政策建议

本文通过EE-IOA 分别计算了各部门在生产者原则及消费者原则下的碳排放,并分析了部门间的碳转移特征;并在此基础上,通过ZSG-DEA 研究各部门在两原则下的碳分配效率及帕累托最优时的最优碳排放。根据分析结果,本文得到的结论及相关建议归纳如下:

(1)隐含在中间产品中的碳排放规模逐渐增长,由此带来的碳转移现象也更加明显。中国各部门碳转移总体特征为:生产支持型部门(如金属冶炼及制品业,交通运输、仓储和邮政业等)及能源供应业(如炼焦煤气及石油加工业,电力、煤气及水生产和供应业等)为碳转入部门,服务业(如建筑业,批发零售业及住宿餐饮业等)及离散制造业(如化学工业,机械设备制造业等)为碳转出部门。因此,国家在制定减排政策时,既要从总量上控制碳排放,又要有效分配至相关部门,避免部门间由于碳转移而逃避减排责任。

(2)消费者原则较生产者原则下有更多部门达到技术效率前沿面,表明在考虑产业关联的作用,各部门的碳排放相对有效,因此其碳配额调整幅度相对较小。2015 年生产者原则下6 个部门的实际碳排放高于最优碳排放,19 个部门的实际碳排放低于最优碳排放,第一、二产业需大幅度增加碳排放,第三产业则需大幅度减少碳排放;而消费者原则下,8 个部门的实际碳排放高于最优碳排放,17 个部门的实际碳排放低于最优碳排放,第一产业需小幅度增加碳排放,第二、三产业则需小幅度减少碳排放。因此,不同原则下各部门的碳分配情况有很大差异,必须把握部门间的异质性进行有效碳分配。