互联网+时代财会专业大学生就业能力分析

2020-07-23汪瑾斌瞿肖鹏

汪瑾斌 瞿肖鹏

【摘要】互联网+时代下传统会计核算逐渐被人工智能替代,管理会计人才紧缺,人才供给结构性失衡。财政部2016年发布的《会计改革与发展“十三五”规划纲要》中明确列出管理会计为了培养“紧缺人才”。当前国内针对于财会专业大学生就业能力的理论研究落地性不够,本文将从近3年财会专业毕业生、在校生和用人单位的调研数据和访谈纪录出发,重点从“人力资本”视角切入,研究财会专业大学生就业能力的影响因素、结构模型、重点要素、完善机制,以期对高校财会专业大学生就业能力理论进行细化分析。

【关键词】互联网+;财会;人力资本;就业能力

当前财会专业大学生“能力危机”严峻。IMA和APQC(美国生产力及质量中心)对初级水平财务人员所掌握的技能与企业成功实际需要的技能之间的“能力差距”进行量化调查发现,80%的公司招聘经理认为仅有13%的员工具备“有内部财务报告经验”这些技能;75%的受訪招聘经理认为只有7%的初级水平员工具备“商业敏感性”;超过75%的受访招聘经理表示只有14%的初级水平员工具备“领导力”。就业能力与用人标准的匹配问题已成为学生就业时面临的最大难题。本文以长期、真实、一手的行动研究数据为样本进行分析,针对性地解决财会专业人才培养模式和教学改革等方面存在的实际问题。

一、当前财会专业大学生就业能力的理论探讨与现状研究

就业能力主要包括:人力资本、社会资本、心理资本和职业认同。在人力资本的构成要素中最重要的是“可迁移技能(通用技能)”的培养,如独立思考能力、学习能力、组织协调能力、团队精神等。但当前大学生往往忽视了对可迁移技能的培养。

通过调查发现,相较于博士生而言,企业更看重本科和硕士毕业生的可迁移技能。然而,高校针对于财会专业大学生的培养往往忽视了该方面。可迁移技能是人工智能时代保持职业竞争力的一大核心要素,财会大学生应当找到可迁移能力和专业知识的学习平衡点,同时积极把握市场对于人才技能需求的动向,全方位提升就业能力。

二、互联网+时代财会专业大学生的就业能力需求效应的研判

(一)管理会计人才就业能力的需求效应研判

互联网+时代下,以移动互联网技术为核心的新一轮技术革命对企业、人才、资本和市场产生影响。这对于企业管理会计而言既是机遇也是挑战,其就业能力在这种新形势下重要性尤为明显。根据现阶段实际情况,管理会计专业人员的能力要求应包括以下五个方面:一是规划,包括短期规划(或预算)和长期规划(三年至五年)。互联网+时代下会计人员需结合大数据行成更丰富的多维规划。二是组织,管理会计在大数据背景下要科学有效地利用管理会计资讯,掌握一定的数据分析技能,调节各部门之日常运作。三是决策,管理会计人员运用管理会计方法,对不同数据进行整合以此为企业高管和董事会创造更多的价值。四是控制,管理会计要敏锐地通过外部环境,利用大数据与预期和实际相比较,及时修正方法与决策。五是激励,协助管理方营造高诱因的工作环境。

(二)当前财会专业毕业生职业生涯跟踪调查

通过追踪记录校友的个人职业生涯轨迹和进行雇主调查,大多数企业在招聘应届财会类毕业生时,若专业成绩相似则更倾向于有相关社团工作经验的同学,因为此类人群中具有一定的可迁移技能,综合素质较高。综上可见,财会专业毕业生在如今就业形势下,越来越需要相关人力资本要素的支撑。

三、人力资本影响财会专业大学生就业能力的分析

(一)大学生就业能力模型实证研究

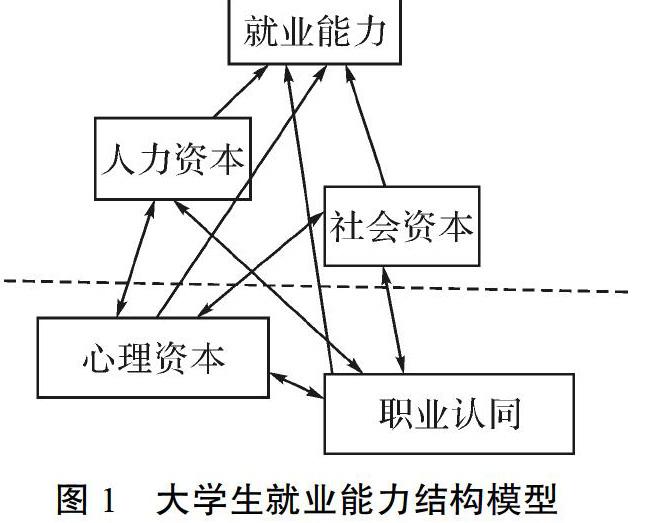

前期调查发现:国际化、复合型、计算机能力强、知识更新快速的财会人员就业能力较高。在整个就业能力结构中,人力资本是相对刚性的条件,在求职中更容易被重视。职业认同高的个体会主动寻求发展自己的人力资本。该关系与McClelland博士在“胜任素质模型”中提出的“冰山模型”的观点相似。由此可得大学生就业能力的结构模型所示:

(二)就业能力各维度的作用发挥和个体认知影响分析

已有研究表明,人力资本对于毕业生行业选择及就业中发挥重要作用。不同于家庭社会资本,人力资本是一种需要个人努力培养的要素。具有明确职业规划的财会专业学生,往往对专业认识深入且较早关注就业信息。近年主打的“计算机科学与技术+会计学”复合型专业,旨在培养适应社会现代化需要,具备较强的计算机科学和会计学方面的知识与技能的专业型人才。通过我们后续的就业能力的调查,具备以上人力资本的毕业生,在毕业后更能适应市场变化,且在职业生涯中具有更高的上升空间。其同时也验证了人力资本在中后期就业的重要性。因此,大学生为了更好地使自身人力资本与就业力相匹配,应该牢固掌握专业知识,努力提升个人人力资本。

四、当前财会专业在校生就业能力的问题与重构

该部分主要通过对财会专业在校生的CCSS学情分析和研究者本身历经不同学年阶段的行动研究,分析当前财会专业人才供给结构性失衡的成因,大致分为以下三点:

(一)高校人才培养方案相对滞后和改进

现阶段高校在培养计划制定中专业课程与可迁移技能的培养和人力资本的构建方面失衡,这对财会专业大学生的自我认知及就业方面产生影响。针对以上问题,可以从以下两个方面进行改进。一:高校在对财会专业学生的培养模式上,应尽快实现由理论到理论+实践,从单一到复合培养的转变。财会专业应用性强,实践性、操作性在从业过程中尤为重要。二:重视学生可迁移技能的培养,增强人力资本在就业能力中的作用。从入校起就加强对大学生的通识教育综合素质的培养,中期帮助学生认知自我,培养可迁移技能,在毕业前做好就业准备工作,以此将可迁移技能培养和人力资本构建贯穿学生大学整个过程。

(二)财会专业人才定位偏离和纠正

人才定位不准确体现在就业期望和就业素质上。第一,在“互联网+”的新时代下,在日常的学习积累过程中多关注互联网财会知识,激发自身的主动学习意识,顺应时代的发展,在学习之余,弥补在实践操作方面的不足。第二,培养构建人力资本意识,通过学习实践,培养自身的团队协作能力、知识运用能力、与人沟通能力等人力资本要素,提升自身就业竞争力。

(三)高校通识(博雅)教学方式僵化和优化

解决教学方式僵化的措施:第一:专业教育与通识(博雅)教学同步推进。通识教育在人才培养上具有一定的优越性,可弥补了专业教育的单一性。高校应当在原先通识教育的基础上,加快转变教育模式并写入学生培养方案。第二:高校需要把握教学的基本精髓,探索创新的教學模式,开展具有开放性和趣味性的通识教育教学活动,构建高开放性、高发展性的优秀课堂,以提升大学生的综合素质。第三:学校应当发挥出自身的学科与专业建设积淀和优势,结合综合能力提升这一目标,通过校企合作的方式,邀请行业专家参与制订人才培养方案,以理论够用、突出专业综合素质和可迁移技能培养为导向,科学设计课程体系,包括各类通识基础课程、相关专业课程和素质拓展课程,特别专业方向模块和素质拓展课程,要突出行业特色,做到相互融合,以培养富有财会行业知识技能的应用型高级财会人才。

参考文献:

[1]成茜.论会计专业毕业生就业前景分析[J].中国商论,2015(14):185-187.

[2]李妍菊.与就业相关的三类资本之研究现状、结构测量与趋势综述[J].创新与创业教育,2012,3(6):18-22.

[3]高艳,乔志宏.大学生就业能力结构及其内部关系:质的研究[J].中国青年研究,2016(11):93-97,110.

[4]吴静.以市场需求为导向的西藏中职会计专业课程设置研究[D].西藏大学,2019.

[5]孔翔鸣.浅谈对“互联网+”时代的认识[J].办公自动化,2017,22(6):23-24,20.

[6]王道明,沈亦超,伊念妤,涂宏宇,盛晗笑,陈昱州.财会专业大学生人力资本对就业力的影响分析[J].经济师,2018(1):186-187.

基金项目:

本文系杭州电子科技大学高等教育教学改革研究一般项目(项目编号:ZX180402315026)。

作者简介:

汪瑾斌(1991-),男,汉族,安徽黄山人,硕士研究生,助教,杭州电子科技大学,研究方向:大学生思想政治教育、共青团工作;

瞿肖鹏(2000-),男,汉族,浙江杭州人,本科,杭州电子科技大学,研究方向:会计学。