以问题导向促进企业内部审计价值增值的探讨

2020-07-14吴峰

吴峰

摘要:以问题为导向的企业内部审计,是以发现问题、分析问题、解决问题为根本方向,集中有效资源攻坚克难,化解企业运营管理中存在的突出矛盾,实现审计成果向管理效益转化,发挥企业内部审计的价值创造作用。

关键词:问题导向;发现问题;分析问题;解决问题

一、以问题导向促进企业内部审计价值增值的意义

(一)促进内部审计目标的实现

以问题为导向的企业内部审计,实质上就是发现问题、分析问题、解决问题的审计过程。这个过程,是提升审计震慑力、展现审计洞察力、发挥审计建设性作用的关键所在,是协助公司治理、提升内控水平、促进合规经营、防范风险舞弊的关键。

(二)促进内部审计权威的树立

实务中,不少企业内部审计价值不突出,多因自身定位不明,或仅以发现问题为己任,没有更进一步推动分析与解决问题,甚至发现的问题也很表象化,导致审计价值不高、存在感不强。而对于一些内控不足的企业,各种疑难杂症层出不穷,屡查屡犯,审计如果不能推动解决问题,不但难以发挥其作用,还会引起被审计单位甚至管理层的反感与抵触,从而弱化审计的权威性。因此,以问题导向促进企业内部审计价值增值,有利于树立内部审计权威。

二、以问题导向促进企业内部审计价值转化的策略

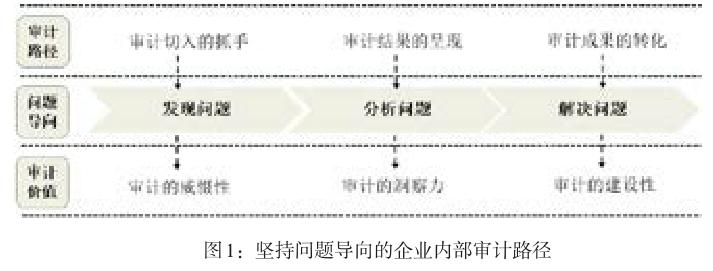

坚持问题导向,首先是发现问题,发现了问题就等于抓住了运营管理的矛盾,为审计切入提供了抓手;其次是分析问题,能抓住化解矛盾的着力点,找到解决问题的突破口;再次是着力解决问题,推动管理改善,推动审计结果整改落地。坚持问题导向的企业内部审计路径如图1所示。

(一)以发现问题为切入点,提升审计监督的震慑力

对企业审计而言,若要介入到运营管理中去,就必须具有威慑性。而审计向业务切入的抓手就是发现问题,审计不仅要做风险提示和合规要求,更要有强有力的问题发现,否则就无法引起业务部门的重视,只有以强有力的问题向前开道,才能撕开业务缺口,这也决定了审计在组织中的地位。提升审计监督的震慑力的策略具体如下。

1.以财务结果为目标,列数据、抓短板

对企业来说,一切经营管理改善、运作效率提升,最后都要回归到提高收益、减少浪费、稳定现金流这些财务结果上来。而内部审计就要始终围绕这个目标展开工作,时刻关注效率与效益,问题要以数量级的事实呈现。如销售部门为了完成业绩考核,低费率投标到底造成多大的资金损失;财务与采购部门业财不对账到底造成多大的资金支付风险;采购订单退货至供应商而事先没有退发票到底造成多大的应付账款多计;等等。总归审计要减少盲目性与随意性,要摆事实、列数据,提升问题发现的震慑力。

2.以业务过程为靶子,准切脉、深挖掘

内部审计应从供应链、产品、制造、品质、研发、销售等业务领域切入,并下沉到诸如采购、供应商导入、BOM设计、物料损耗、投入产出、订单交付等具体业务过程中去,深入挖掘这些业务过程是否存在影响效益效率的症结点,包括舞弊隐患。审计要挖掘大数据的形成过程,在数据结果中寻找业务过程的蛛丝马迹,识辨真伪,切忌假数据真分析。调查业务过程中,还要注重现场查验与实地沟通,不能仅凭别人的口述或提供的一点资料,就自己想自己看,不经核验就闭门造车。

3.聚焦重难点与高风险,打造短平快的审计风格

审计要对公司当前运营的热点、难点、高风险点时刻保持关注,包括公司管理层当下关心的领域,否则审计将与业务不合拍,甚至游离于业务之外,这样即便有良好的发现,也得不到应有的关注与支持。而对高风险这根弦也要时刻紧绷,否则即使问题摆在眼前,也可能熟视无睹。审计要善于捕捉经营重点、难点与高风险点,快速分析解决其中的问题,打造短平快的审計风格。

(二)以分析问题为抓手,提升审计监督的洞察力

1.分析问题应结合公司发展,切合当前现状

经营管理问题在企业不同阶段会有不同的特点。企业处于快速发展中,会出现与发展期相关的问题,成熟期会有与成熟期相关的问题。因此,审计需要结合公司当前所处阶段,分析问题产生根源,比如,是技术攻关难以避免,还是人员懈怠视而不见?是业务复杂,还是内控失效?是外界压力的传导还是自身管理的不足?这都需要从公司运营、内部控制、技术发展、制造水平等维度深入分析。

2.分析问题应直指关键症结,构建分析框架

问题分析既要具体,更要简明扼要,需建立清晰的架构,定性准确,痛点分明。提炼问题的根本原因,不能就事论事,要揭开问题表象,深究差错的合理性,并从流程执行的关键节点着手,抓住主要矛盾,凸显关键症结。

3.分析问题应界定属性,明确主体责任

界定问题属性主要是通过研究该问题发生的背景,分析其存在的合理性,确定问题的风险程度、影响范围、责任归属、何时整改、谁来整改、整改资源等,尤其责任归属需要明确,实务中,经常出现问题清楚但无人处理的情况,原因之一就是责任单位与责任人没有界定清楚,导致人人都是事不关己的态度。

(三)以解决问题为落点,实现审计监督的建设性

坚持问题导向,关键是要着力解决问题。在整个审计过程中,审计整改是审计解决问题的关键环节,完成了审计整改就是解决了问题。推动整改应从环境搭建、整改落实、整改主体三个方面入手,具体环节如图2所示。

1.搭建完善的整改监督与考核环境

一是公司高层定期听取审计专题汇报,让审计走入高层视野,得到高层的关注与支持。

二是从审计整改办法、审计问责、整改考核等制度层入手,将整改成效与责任方根本利益挂钩,建立形成推进企业审计成果转化的长效机制,做到有关注、有执行、有监督、有考核、有处罚。

2.健全审计全流程,实现整改闭环管理

一是提出符合实际、具备操作性的审计建议。建议要与业务现状相契合,避免空谈一些根本无法落实的建议,也要抓大放小,不在鸡毛蒜皮的问题上纠缠。同时要尽量符合成本效益原则,不能以增加成本、降低效率为代价,换取低风险的控制。

二是制订最优的方案并予以落实。方案不能就事论事、浮于表面,整改不仅要处理具体的问题,还应寻求长期效果,可以流程为载体,通过IT固化,环环衔接,实现跨部门、跨空间、跨时间的管控。

三是强化审计跟进,评估整改效果。杜绝仅有整改动作而无实效的形式化整改。审计整改避免机械化,不能只懂得加任务、加流程,还应优化流程,更不能借整改之名、行乱为之事,造成更大的损失浪费或舞弊风险。

3.树立标本兼治的主体责任意识

一是审计部门作为审计整改的发起部门,对整改进度、整改效果负有全程督导跟进的义务,对整改偏差应及时予以纠正。

二是建立以业务部门为责任主体的联动整改机构,强化多部门协同,协调多头管理产生的纠纷或推诿,重点解决跨部门问题;同时责任单位自身更应树立担当意识,主动推动辖区内外问题的整改落实。

三是审计部门勇于担起监督问责的职责,在跟进或评估的基础上,应对推诿、不作为、乱作为的责任单位、责任人发起问责程序。

三、结语

坚持问题导向的内部审计,要求审计人员具有自觉的忧患意识、问题意识,切实增强审计工作的主动性和针对性,敢于直面问题,在行动上不怕触及问题,善于化解问题,以高度负责的态度积极破解企业发展中的各种矛盾,推动审计成果向价值增值转化。

参考文献:

[1]武晨熙.推进完善内部审计整改落实工作的思考[J].审计与理财,2019(10):15-16.