大型国际石油公司液化天然气资产配置趋势分析

2020-07-13张永峰陈蕊史宇峰吕明轩段天宇

张永峰,陈蕊,史宇峰,吕明轩,段天宇

( 1.中国石油集团经济技术研究院;2.中国石油天然气股份有限公司天然气销售分公司)

1 全球液化天然气供需形势与展望

1.1 全球天然气需求

全球能源需求正从高碳向低碳转型,天然气已成为全球需求增长最迅速的化石能源。据《BP世界能源统计2020》,自2016年以来,全球天然气需求年均增长3.4%,至2019年达到3.93万亿立方米[1]。液化天然气(LNG)已成为天然气全球化贸易的重要形式,近5年来需求量以年均8%的速度较快增长。2019年,全球天然气贸易量为1.29万亿立方米,其中LNG贸易量达4581亿立方米,在全球天然气总贸易量中的占比为35.6%。受2020年新冠疫情影响,全球天然气需求显著降低,供给过剩局面加剧,价格持续走低,但是天然气需求增长的基本面并未改变。预计在2030年前,全球化石能源需求年均增速约为2%~3%,LNG需求年均增速约为4%~5%。据预测,在《巴黎协定》框架下,2040年前,全球一次能源需求增量将主要来自可再生能源和天然气[2]。预计至2030年,全球天然气需求量将达到4.55万亿立方米,其中LNG需求量将增至约5.96亿吨(约8280亿立方米)。

1.2 全球LNG投资与产能建设

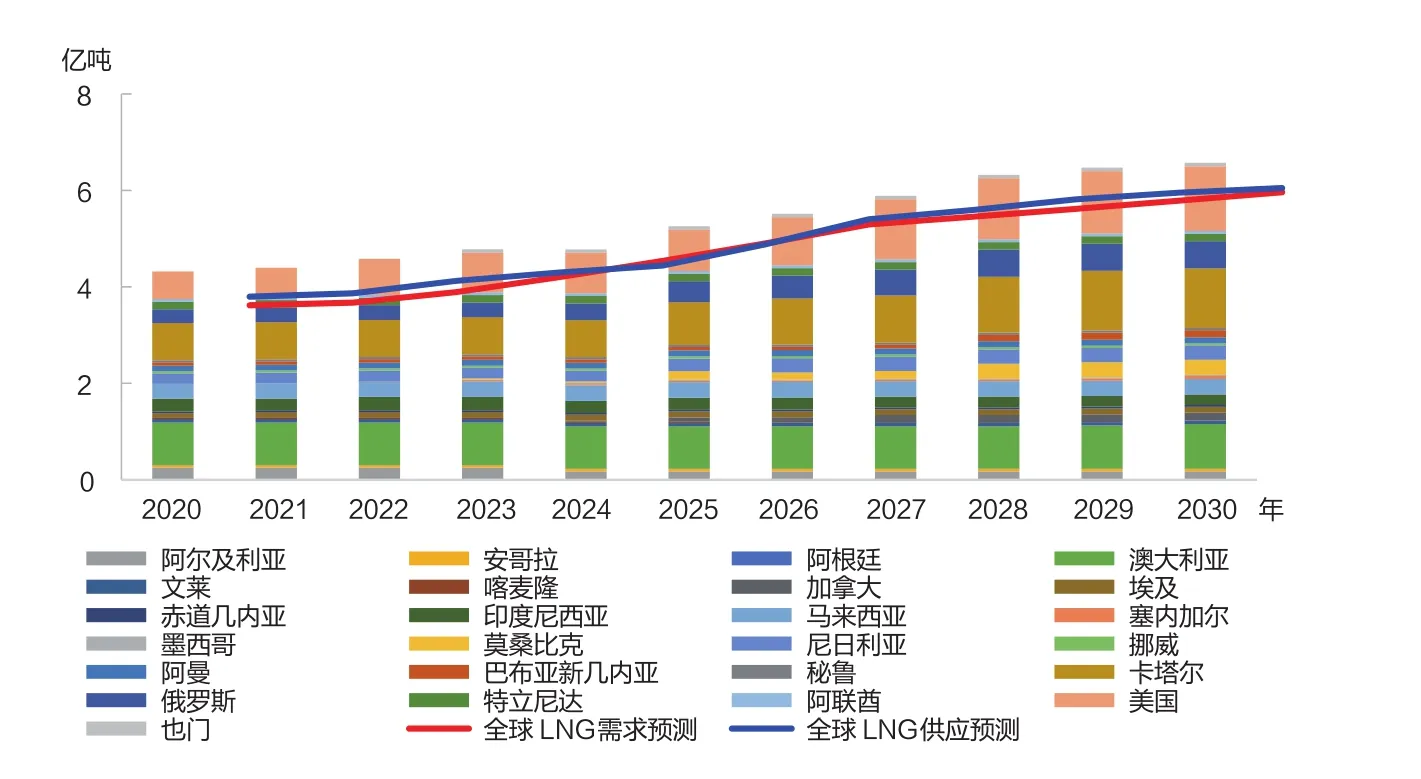

2019年,全球LNG液化项目投资创新高,分布于美国、俄罗斯、莫桑比克和尼日利亚的6个项目合计7040万吨/年的产能达成最终投资决定(FID),全年新增产能3880万吨/年,全球产能过剩约7000万吨/年。2020年初,受疫情和油价暴跌的影响,全球LNG现货价格突破历史低点。供应过剩和价格不确定性降低了买家达成长期交易的意愿,限制了供应商的资本预算,导致项目延期或重新评估。目前已有13个LNG项目宣布推迟投资或投产计划,受影响的产能达1.53亿吨/年。其中美国查尔斯湖LNG、大里约LNG、得克萨斯LNG、亚瑟港LNG,加拿大撒加内LNG,莫桑比克鲁伍马LNG和卡塔尔Ⅴ-Ⅷ期7个液化项目将推迟最终投资决定,总投资金额为855亿美元,产能合计1.13亿吨/年;另有美国德雷夫伍德LNG,印度尼西亚唐固LNG T3,毛里塔尼亚-塞内加尔大特托尔LNG T1,莫桑比克的南寇拉LNG和莫桑比克LNG,俄罗斯波特瓦亚LNG,共6个在建LNG项目投产计划延期,产能合计3968万吨/年。预计这些项目的最终投资决定将可能推迟至2023年或更晚(见图1)。由于部分LNG项目投产进程延缓,加之较低的油气价格导致产能利用率降低,预计2024-2025年全球LNG市场将可能出现短暂的供应略低于需求的局面,产能缺口约为175万~980万吨/年,此后随着产能增长,自2027年起供应将再次超过需求,至2030年前保持供应略高于需求的紧平衡状态(见图2)。

图1 2020-2023年全球LNG产能最终投资决定计划调整预测

1.3 主要LNG供应商产能预测

当前,全球LNG供应商正向多元化发展,主要的市场份额集中在资源国的国家石油公司、综合性国际石油公司和大型LNG运营商与贸易商。据IHS公司统计,截至2020年5月,全球已投产LNG产能为4.52亿吨/年,88家公司参与其中。全球排名居前十位的石油公司合计拥有2.59亿吨/年的产能,占全球总产能的57%。其中,卡塔尔、马来西亚、阿尔及利亚和印度尼西亚4个资源国通过国家石油公司或政府运营LNG液化项目①印度尼西亚政府通过其能源与矿产资源部拥有该国11个液化项目中8个项目100%的权益,占全国LNG总产能的54%。,拥有全球28.2%的权益产能;壳牌、埃克森美孚、BP、雪佛龙、道达尔五大国际石油公司的权益产能占全球的22.8%,是除资源国国家石油公司以外最重要的LNG供应商;切尼尔(Cheniere Energy)公司是目前唯一一家跻身全球权益产能前十位的LNG运营商,已投产2340万吨/年的权益产能,占北美地区已投产产能的34.7%,也是北美地区最大的LNG生产商与贸易商[3]。

图2 2020-2030年全球LNG供需与资源国产能预测

为获取市场先入优势,即便在当前供给过剩和低油价的情况下,全球主要LNG供应商仍然在陆续规划新项目并计划择机投资投产。据IHS预测,预计至2030年,全球LNG产能将增至6.57亿吨/年,参与者也将增至99家公司。届时,全球的LNG产能仍将集中于主要的LNG供应商,其中14个资源国国家石油天然气公司拥有的产能占比约为31.1%,五大国际石油公司的产能占比约为23.3%,以切尼尔、诺瓦泰克(Novatek)、桑普拉(Sempra)等为代表的7家液化产能超过1000万吨/年的石油公司、LNG运营商与贸易商拥有的产能占比约为19.7%,其他73家中小型LNG生产商、贸易商和进口商拥有的产能占比约为26.0%。2030年全球前十大LNG供应商产能预测见表1[4]。

随着全球LNG贸易活跃度不断提升,贸易量快速增长,五大国际石油公司不断调整和完善天然气资产组合配置策略,并作为贸易商参与天然气全产业链。这些公司结合自身特点,通过扩大自有权益产量和向第三方采购的方式优化配置油气资产,降低风险,核心思想包括:1)实现风险一定情况下的收益最大化或收益一定情况下的风险最小化;2)降低市场风险,完善资产组合结构。

表1 2030年全球前十大LNG供应商产能预测

2 大型国际石油公司LNG资产配置趋势

2.1 天然气业务已成为大型国际石油公司发展战略的重要组成部分

天然气业务成为大型国际石油公司未来中长期发展的战略重点。壳牌公司的战略设定为“致力于能源转型,在全球范围内开展投资,在强力的社会支持下开展经营”,天然气与新能源业务在壳牌所有业务中排名首位。2019年,隶属于天然气与新能源业务中的发电业务成为壳牌的重点支持方向,壳牌将持续扩大天然气与新能源业务的领先优势,强化其资产组合优化能力,通过建立强大的财务体系和有弹性的资产组合实现不断增长的现金流和利润回报。埃克森美孚公司的天然气业务战略定位为“开发和应用高影响力的技术,抢占快速发展的天然气及发电市场”;上游业务产业链分为五个部分,LNG业务仅次于非常规油气和深水业务,未来十年将一方面持续扩张LNG液化产能,另一方面降低供应成本。BP公司的天然气业务战略定位为“在全球最佳的油气盆地开展有序投资,推动天然气业务持续增长及相关大项目上线运行,构建具有价格弹性的油气资产投资组合”。道达尔公司设定到2035年将天然气产量在其油气总产量中的占比提升至60%的发展目标,并已从2015年起陆续停止煤电项目,转而大力推进燃气发电项目。雪佛龙公司作为大型LNG供应商已对公司未来中长期的天然气业务进行了全面战略布局,在其全球资产组合最重要的8个项目中的6个——澳大利亚高更项目和惠特斯通项目、哈萨克斯坦田吉兹油田扩建项目、美国二叠纪盆地页岩油和致密气项目、安哥拉马富美拉苏尔(Mafumeira Sul)项目和安哥拉LNG项目,天然气均占有重要地位。

天然气业务,特别是LNG业务快速发展,为大型国际石油公司的经营和发展提供了重要的现金流支持。2019年,壳牌可归属股东收入158.4亿美元、现金流421.8亿美元,其中天然气一体化业务实现收入86.3亿美元、现金流153.1亿美元,占比分别为54.5%和36.3%。道达尔2019年超过1/3的投资流向天然气新能源与发电一体化业务,公司业绩则得益于俄罗斯亚马尔LNG项目和澳大利亚伊奇斯LNG项目增 产、美国卡梅隆LNG项目投产,以及2018年对法国安吉公司(Engie)LNG资产组合的收购,LNG产量提高近50%,LNG销售量比2018年增长57%,增至3430万吨,天然气新能源与发电一体化业务实现现金流37亿美元,比2018年增长81%。埃克森美孚2019年天然气实现收入达131亿美元,占公司总收入的39%。雪佛龙2019年的天然气产量已超过原油产量,在公司油气总产量中占比为56%,天然气业务实现收入141亿美元,比2015年提升43%。BP公司2019年天然气业务实现收入202亿美元,比2017年提升25%。2019年五大国际石油公司天然气业务经营指标见表2[5-9]。

表2 2019年五大国际石油公司天然气业务经营指标对比

上游储量资产是国际石油公司LNG业务发展的重要前提。2019年,壳牌、BP、道达尔和雪佛龙的天然气储量资产在本公司油气储量资产总量中的占比超过或接近50%(见表3)[5-9]。在2014年以来的低油价环境下,虽然勘探开发投资有所缩减,但大型国际石油公司仍然实现天然气储量持续增长。除埃克森美孚外,其他4家国际石油公司近3年的天然气平均储量替代率均超过100%。2019年,五大国际石油公司在欧洲或美国以外的海外天然气储量在本公司天然气总储量中的平均占比高达83%。欧洲/美国以外地区的天然气储量成为国际石油公司LNG业务的“压舱石”,充足的上游资产为国际石油公司LNG业务地理分布多元化提供了重要支撑。

表3 2019年五大国际石油公司天然气储量资产主要指标对比

2.2 大型国际石油公司着力建设一体化、多元化的LNG产业链

以壳牌、道达尔和BP为代表的国际石油公司着力建设原料气供应-液化-船运-再汽化的一体化LNG产业链。壳牌的LNG资产组合在大型国际石油公司中规模最大,地理分布最广,覆盖上中下游整个价值链,是目前全球供应量最大、液化产能排名第二的LNG供应商。2019年,壳牌LNG权益产量为3560万吨,但通过其资产组合实现了7450万吨的销售量[6],超出液化产能居全球首位的卡塔尔国家石油公司1317万吨。道达尔也通过其良好的资产组合实现LNG销售量3430万吨,超过其自有液化产能110%。

2.2.1 生产与液化领域

壳牌通过自有产量为公司一体化的天然气产业链稳定供应原料气。截至2019年底,壳牌在分布于11个国家的13个已投产LNG液化项目中拥有权益液化能力4266万吨/年,另外拥有美国埃尔巴岛(Elba Island)液化项目250万吨/年产能的承销权。截至2020年5月,该公司共有1个液化项目在建,14个液化项目处于规划和设计阶段,合计权益产能为2866万吨/年。预计2030年,壳牌权益液化产能将增至5040万吨/年。在壳牌已投产和规划的LNG项目中,原料气供应几乎全部来自自有的上游气田产量。在收购BG公司资产以前,壳牌只有3个项目的原料气来自BG公司的上游资产,目前仅有卡塔尔Ⅳ期LNG项目的原料气为与卡塔尔国家石油公司合作供应。

BP在埃及、印度尼西亚和阿曼均有大型天然气开发项目,其产量除满足自有LNG项目原料气需求之外,也为其他无权益的液化项目供应原料气。在印度尼西亚,BP公司拥有的桑加区块为其并未参股的邦坦LNG项目提供原料气;在埃及,BP与埃尼在上游形成合作伙伴为其他液化项目供气;在澳大利亚,BP曾为高更LNG项目供应原料气。未来,BP可能向小型LNG项目或LNG新液化项目供应原料气,例如,BP在阿曼哈赞气田的权益天然气可能为阿曼LNG项目供气。

2.2.2 运输领域

在运输领域,壳牌和道达尔均拥有大规模的LNG商业运输船队。壳牌的LNG运输船队规模已达40艘,另以承租形式运营50艘LNG运输船,约占全球LNG运输船总量的20%;壳牌还有11艘LNG运输船在建,这些运输船即将投入运营。道达尔拥有一支由15艘LNG运输船组成的长期运输船队,2021年将再增加7艘;为满足现货和短期合同的需求,道达尔还根据季节需求承租运输船。BP公司已建成一支由6艘LNG运输船组成的船队。

2.2.3 再汽化领域

壳牌、道达尔通过收购和合资的形式在全球部署LNG接收站资产来获取附加值。目前,壳牌共运营11座LNG接收站,总接收能力为4614万吨/年,其中6座接收站为长期租赁,另在3座接收站中拥有不低于50%的权益。在道达尔投资参股的接收站中,3座已投产,1座在建,权益再汽化能力为560万吨/年,另有5座接收站处于规划状态,权益再汽化能力为350万吨/年。

2.2.4 贸易与销售领域

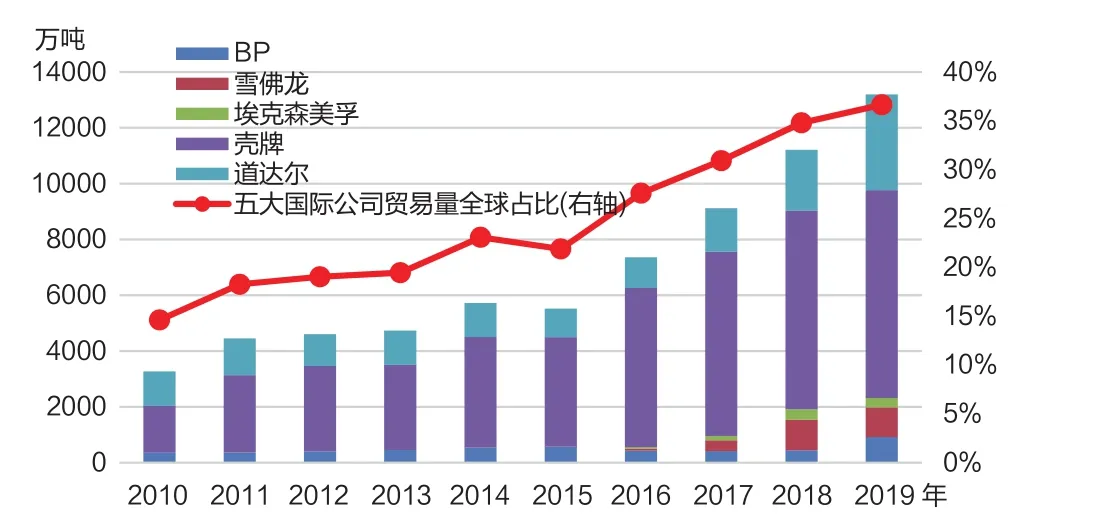

通过位于英国、迪拜和新加坡的交易中心进行LNG贸易,目前壳牌向全球26个国家销售LNG,其中部分为公司自产,部分通过第三方采购。随着全球LNG液化产能快速增长,壳牌将第三方采购作为提高资产组合的成本竞争力和灵活性、实现多样化的重要方式,这将也适当降低其LNG产量和现金流对于自有储量的依赖。2019年,壳牌通过第三方采购实现贸易量3890万吨,已超过其3560万吨的权益产量。随着美国LNG项目产能和产量的迅速增长,预计在未来几年,来自美国的第三方采购将是壳牌LNG供应量增长的主要来源。2019年,五大国际石油公司LNG贸易量为1.32亿吨,占全球贸易量的36.7%(见图3)。2017-2020年,壳牌连续4年发布《壳牌液化天然气(LNG)前景报告》,引领全球LNG产业趋势,引起业内广泛关注。

2.2.5 通过资产并购扩大LNG业务规模

埃克森美孚公司和雪佛龙公司并未实行一体化的LNG业务发展策略,但通过资产并购交易扩大LNG业务规模是这5家国际石油公司的共同特点。壳牌拓展LNG资产组合的重要举动包括在2014年以67亿美元收购西班牙雷普索尔(Repsol)公司LNG资产,2016年以540亿美元收购BG公司LNG资产。壳牌从收购雷普索尔公司的交易中获得秘鲁LNG和大西洋LNG项目资产;从收购BG公司的交易中获得美国、特立尼达、尼日利亚、澳大利亚、赤道几内亚等国的大量天然气承销合同。2019年,位于澳大利亚产能为360万吨/年的前奏浮式液化天然气(Prelude FLNG)项目投产,标志着壳牌成为浮式液化终端技术的引领者之一。道达尔公司也通过资产收购扩张其LNG资产组合。2018-2019年,道达尔连续收购多项LNG资产,包括Engie公司的LNG承销合同、安纳达科(Anadarko)公司在莫桑比克LNG项目的资产、俄罗斯北极LNG-2项目10%的股权,并增持诺瓦泰克公司股权至19.4%等。雪佛龙公司先后通过入股安哥拉LNG和澳大利亚高更LNG、惠特斯通LNG项目,快速提升权益液化产能。埃克森美孚公司通过收购Inter Oil公司,成为巴布亚新几内亚Elk-Antelope气田作业者,并作为作业者在产能为690万吨/年的巴布亚新几内亚液化天然气(PNG LNG)项目中占股33.2%;收购埃尼公司在莫桑比克4区的25%股份以及南寇拉浮式LNG项目、曼巴LNG T1-3项目。

图3 2010-2019年五大国际石油公司LNG贸易量

2.3 低成本的优质资产是国际石油公司LNG资产组合的核心

低成本的优质资产组合是各大国际石油公司优化LNG资产配置能力的具体体现。在壳牌遍布全球的LNG资产组合中,平稳运行的老项目和棕地项目②是其实现较低成本经营和扩张业务的基础。目前,壳牌LNG资产组合的平均离岸成本约为5.85美元/百万英热单位,其中运行20年以上已接近完全回收成本的老项目产能合计达792万吨/年,约占公司总产能的19%,这部分产能以0.43~2.9美元/百万英热单位的较低成本运行;近5年投产的LNG新项目产能合计1285万吨/年,约占公司总产能的31%,离岸成本为3.58~12.50美元/百万英热单位。壳牌50%的产能主要集中于运行期在5~15年的项目,离岸成本为0.83~5.98美元/百万英热单位(见图4)。从项目建设类型来看,棕地项目产量的离岸成本显著低于绿地项目③“绿地”(Greenfield)项目模式是指尚在规划、报批、立项、环评、设计等阶段的新LNG项目,即新建LNG项目模式。。壳牌绿地项目平均离岸成本为5.37美元/百万英热单位,棕地项目平均离岸成本为2.89美元/百万英热单位。

在BP的资产组合中,大西洋LNG、印度尼西亚唐固LNG和澳大利亚西北大陆架项目是其最重要的3个低成本核心资产,产能合计1194万吨/年,占BP公司LNG总产能的90%。在70美元/桶油价水平下,BP资产组合的平均离岸成本低于4美元/百万英热单位,其约一半的权益产能部署在特立尼达的大西洋LNG项目。BP在该项目的4条生产线拥有606万吨/年的权益产能,离岸盈亏平衡点在3.70~4.18美元/百万英热单位。在印度尼西亚东固LNG项目中,BP作为项目运营者,权益产能为306万吨/年,T1-2生产线离岸盈亏平衡点为4.45美元/百万英热单位。西北大陆架项目是BP公司LNG资产组合中的另一个关键项目,BP拥有权益产能282万吨/年,T1-4生产线离岸盈亏平衡点在0.50~0.83美元/百万英热单位。这3个LNG项目的共同特点是均为运行时间久的老项目,成本已接近完全回收。除东固LNG项目外,大西洋LNG项目和西北大陆架LNG项目都面临原料气供应短缺的挑战。在BP公司的新项目中,位于毛里塔尼亚和塞内加尔的海上大特托尔FLNG项目是其重点项目,海上气田产量足以为未来的FLNG项目提供原料气,离岸成本约为5.29美元/百万英热单位。

埃克森美孚、道达尔等大型国际石油公司的LNG资产组合中都拥有低成本的优质资产。埃克森美孚LNG资产组合的平均离岸成本为4.92美元/百万英热单位,其位于卡塔尔的多个LNG项目权益产能大、成本低,是其最重要的优质资产。ADGAS T1-2、卡塔尔Ⅰ期、卡塔尔Ⅱ期T2、尼日利亚LNG T1-6、阿曼LNG T1-2等项目是道达尔公司低成本优质资产的代表。若不考虑近年新建的绿地项目,这些公司LNG资产组合中成熟运营项目的成本优势更大。

图4 壳牌LNG资产组合离岸成本

2.4 国际石油公司LNG项目投资决策受多种因素综合影响

原料气供给、项目经济性、合同条款、气源国用气需求、项目在资产组合中的优先级是影响国际石油公司对LNG项目做出最终投资决定的重要因素。壳牌在埃及的“埃及人”(Egyptian)LNG T1-2项目于2005年投产,但是,随着2014年以来埃及国内需求猛增,原料气供给转向国内,该项目曾一度停产,直到2018年埃及国内天然气产量回升,该项目才逐步恢复生产。对于BP公司在印度尼西亚的东固LNG T4项目和澳大利亚的布劳斯FLNG项目来说,虽然原料气、政策、环境法规等问题得到了解决,但由于受到全球供给过剩、开发和液化成本偏高、经济性差以及合同尚未谈妥的影响,项目进度受到较大影响。布劳斯FLNG项目已宣布取消,东固LNG T4项目至今仍处于规划阶段,无法宣布启动时间。雪佛龙和澳德赛(Woodside)在加拿大的基提马特LNG T1-2项目则被认为属于未来的业务发展机会,在资产组合中并非最优先项目,进度放缓,仍处于规划阶段。

3 大型国际石油公司LNG资产组合SWOT分析

3.1 BP公司LNG业务发展战略SWOT分析

优势:上游领域的液化产能具有增长空间,且具有成本竞争力;下游领域拥有灵活的LNG供应渠道与市场;拥有较强的贸易能力;LNG合同采用了国际油价、美国亨利中心(Henry Hub)气价、英国国家平衡点(NBP)气价等价格指数混合定价模式。

劣势:上游领域未能在澳大利亚、卡塔尔、莫桑比克和加拿大等资源国获得关键的勘探开发项目,LNG原料气供应存在风险;LNG权益液化产能规模相对较小。

机遇:上游领域在阿曼、埃及、特立尼达等资源国的气田开发项目成为获得LNG合同的先决条件;可通过公司内部资产组合的协调,降低亚太地区LNG供货成本;低成本的第三方供货将成为实现盈利的重要机遇;通过收购必和必拓(BHP)的非常规天然气资产,为未来美国业务的一体化发展奠定基础。

威胁:BP位于特立尼达的大西洋LNG项目是其核心LNG资产,但原料气供应面临挑战;由于缺少第三方采购长期合同,在市场供需趋紧时,BP可能需要依靠高价现货来满足供应;壳牌和道达尔规模较大的LNG资产组合将与BP形成直接的竞争关系[11]。

3.2 壳牌LNG业务发展战略SWOT分析

优势:壳牌在全球LNG行业具有领先优势,资产组合地理分布广,供给优化的能力强,拥有大量的LNG资产和购销合同;LNG生产成本相对较低,是LNG行业内有吸引力的合作伙伴,可提供多种定价模式,部分采购合同价格甚至低于美国亨利中心价格;公司的规模、品牌、人力资源和社会关系在开发新兴市场时优势明显;拥有庞大的运输船队,能对市场变化做出快速反应。

劣势:目前壳牌的LNG业务发展成本较高,马来西亚、特立尼达等传统产区产量已趋向递减,而在澳大利亚和加拿大开发LNG的成本相对较高;部分LNG购销合同将在5年内到期,价格条款将成为客户续约时关注的重点[12]。

机遇:未来壳牌可凭借大规模的资源基础、贸易和市场营销方面的一体化协同优势、与第三方稳定的关系,保障供应量的稳定增长;通过棕地项目扩建、去瓶颈化等措施将低成本资源快速高效地实现货币化;在中东和拉美地区开发的市场与北半球的东北亚市场形成了反季节的区域性消费市场,可满足不同地区用户对储气调峰的需求;积极开发船用LNG领域,已成为全球船用LNG领域的领导者。

挑战:尼日利亚、特立尼达等国的天然气产量递减较快,原料气稳定供应存在挑战;面临来自道达尔、埃克森美孚等石油公司和一些LNG贸易公司的市场竞争压力;全球能源的低碳化转型过程可能对LNG业务产生影响。

3.3 埃克森美孚LNG业务发展战略SWOT分析

优势:埃克森美孚拥有较强的项目进度和预算管理能力;在卡塔尔拥有较强的话语权,所参与的项目成本低、利润空间大;已签订的长期合同定价大多与油价挂钩;有多个低成本项目即将进入最终投资决定阶段。

劣势:贸易能力是埃克森美孚资产组合建设的短板,合作伙伴卡塔尔国家石油公司作为资源方的地位较强,埃克森美孚需要通过卡塔尔国家石油公司进行大部分LNG贸易,这可能限制埃克森美孚LNG业务未来的进一步拓展;目前在欧洲和南美地区尚无液化产能;定价机制较为单一,已签的长期合同定价多与油价挂钩,在资产组合中,只有美国的戈登帕斯和莫桑比克液化项目为与美国亨利中心气价挂钩[13]。

机遇:埃克森美孚将在莫桑比克4区项目获得400万吨/年的较高产能,可与其在卡塔尔的液化项目媲美;未来对新市场的开发有利于贸易的逐步增长;将与卡塔尔国家石油公司合作参与塞浦路斯和阿根廷的气田项目开发,这可能成为未来LNG项目的原料气供应基础。

挑战:埃克森美孚与卡塔尔的产品分成协议将于2021年到期,面临续约;在公司内部投资分配上,LNG业务与二叠纪盆地页岩油气项目、圭亚那项目、下游业务和化工业务之间存在竞争;卡塔尔与阿联酋等中东国家之间的地缘政治关系变差;南寇拉项目预算超支和延期;美国对俄罗斯的制裁对埃克森美孚在俄罗斯LNG项目的投资产生影响。

3.4 雪佛龙LNG业务发展战略SWOT分析

优势:雪佛龙近年来不断加大对LNG项目投资,重点参与的高更和惠特斯通液化项目融资顺利,未来可能扩建;参股的高更LNG、惠特斯通LNG和安哥拉液化项目将快速提升公司的液化产能,未来将为公司带来良好的现金流;与日本买家签订长期合同,建立了良好关系,未来双方将有更多的新项目合作。

劣势:雪佛龙资产组合多元化程度相对较弱,所有已签订的LNG长期合同均分布于澳大利亚,在欧洲、非洲和拉美地区尚未签订购销合同,削弱了其组合供应商地位;在澳大利亚和安哥拉的液化项目延期将影响其未来对大型LNG项目的投资。

机遇:雪佛龙公司的高更LNG和惠特斯通LNG项目正面临扩大产能和去瓶颈化的发展机遇,同时可利用新项目建立长期灵活的资产组合。

挑战:目前高更LNG项目面临提高产能利用率的挑战,惠特斯通LNG项目面临按时完成生产线建设的挑战;客户在市场条件不佳时可能提出价格复议[14]。

3.5 道达尔LNG业务发展战略SWOT分析

优势:通过近年持续进行大规模并购,道达尔已建成规模大、多元化程度较高的LNG资产组合,第三方供应量也较快增长;现已形成一体化产业链,顺利进入多个汽化终端市场,并向下游发电业务拓展;在已签长期合同中,多采用与油价挂钩、S曲线、有限价格复议等定价机制,形成了较强的低油价承受力。

劣势:道达尔的资源组合分布存在一定短板,LNG供应来源主要位于大西洋沿岸国家,这一分布特点在收购Engie资产之后更为突出;位于尼日利亚、也门等高风险国家的资产存在断供风险;对Qatargas-2项目控制能力弱,削弱了其商业灵活性;在亚洲的客户基础较弱。

机遇:在欧洲拥有最大的再汽化能力;目前正大力发展印度、巴基斯坦、科特迪瓦、巴西等新兴市场;凭借其灵活性较高的资产组合介入现货市场,降低了长期协议的供货限制;实现定价模式多样化发展,既与油价挂钩,也与欧洲现货市场价格、美国亨利中心价格挂钩。

挑战:道达尔在卡塔尔的上游项目产品分成协议将于2021年到期;面临低气价风险,大量产能未签订与油价或美国亨利中心气价挂钩的长期合同;面临竞争者锁定长期合同的竞争[15]。

4 结语

在“一带一路”倡议下,中国的石油企业应高度重视海外天然气资产组合建设和优化配置,既要提高对国家能源安全的保障力度,又要适应国际天然气市场格局,且应具有价格弹性和需求弹性,形成企业应对市场风险的能力。建设自有的海外天然气资产组合,应借鉴大型国际石油公司的发展经验,发挥中国石油企业的业务综合性优势,补齐在原料气供给、项目商务谈判、运输等环节的短板,力争实现产业链一体化发展或产业链中某些重要环节的协同发展,提高资源的国际运作能力。中国的海外天然气资源采购应以安全性、稳定性、经济性、灵活性为综合判断标准,在研判全球和国内天然气市场形势的基础上,积极拓展海外业务,获取权益产量,以中小股东身份参与LNG液化项目投资,多元化资产配置,推动天然气国际贸易迈上新台阶。通过上、中、下游一体化对冲价格和市场风险,形成自有资产组合,根据全球各区域市场供需变化采取灵活的应对策略,改善天然气业务盈利水平,实现自身利益最大化;为保证LNG资源的稳定安全供给,还应考虑合资建设自有船队,委托船东运营,实现“国气国运”。

中国的石油企业应适应国际和国内天然气市场供应新格局,加强资源筹措能力,制定适应自身特点的天然气进口贸易对策,实现管道气和LNG、长期贸易和现货合同、国内资源和国外资源的科学合理配置与布局。在中短期内,国际天然气市场特别是LNG市场供给相对宽松,现货市场价格处于低位,国内管道气来源更为丰富。中国企业应统筹考虑国内外两种资源的配置关系、管道气和LNG配置策略,通过不同气源的竞争和价格制约,实现当前资源条件下的最佳效益。在国际LNG资源采购策略中注重以经济性为优先准则,灵活处置自有权益产量,积极争取进入LNG项目原料气供应环节,科学配置长期贸易和现货合同摊薄气价成本,实现资源掌控力度的逐步提高。