基于fsQCA的企业声誉影响路径研究

——地域、所有权与企业社会责任的条件组合

2020-07-06陈汉辉武佩剑安徽财经大学工商管理学院安徽蚌埠33030安徽财经大学会计学院安徽蚌埠33030

陈汉辉 官 银 武佩剑(.安徽财经大学工商管理学院,安徽蚌埠33030;.安徽财经大学会计学院,安徽蚌埠33030)

一、引言

2019年8月27日,在“中国企业社会责任高峰论坛”上,“责任共享”“企业社会责任竞争力”成为高频词汇,辅以党的十九大报告中所论及的“发展不平衡不充分”的事实背景,引发研究的两个兴趣点:第一,在地域发展不平衡情境下,企业社会责任履行与企业声誉之间存在何种影响路径?第二,如若上述路径存在,企业所有权性质的异同是否会对原有路径产生影响?

以往学者对企业社会责任与企业声誉之间的关系进行了大量实证研究,丰富了企业社会责任理论内容,但是由于计量/回归模型中变量选择的不同,导致结论存在差异。文章在现有文献研究基础上,基于企业内部员工视角对企业社会责任、地域不平衡以及所有权性质等影响企业声誉的前因变量进行组态分析,采用模糊集定性比较分析方法(fsQCA,fuzzy-set Qualitative Comparative Analysis)解决因果复杂性问题,避开传统分析方法中自变量相互独立、因果对称性的严格假设,揭示一组潜在机制之间的复杂关系。

二、文献综述

企业声誉被定义为观察者基于企业的财务、社会和环境影响的评估而做出的集体判断,它反映了企业的基本能力和行为倾向[1],能够为企业带来“租金”[2]。现有文献对企业社会责任与企业绩效、企业声誉之间的关系进行了大量的研究。

1.企业社会责任对企业声誉产生正向影响。无论是从消费者感知视角,还是从企业社会责任活动构成角度,都发现企业社会责任履行对企业品牌公信力和企业声誉有直接、积极的影响[3][4][5]。从社会认同理论来看,当员工认为他们的企业真正履行企业社会责任时,他们会为自己的组织感到自豪,提升企业在员工心目中的声誉与口碑,增加组织认同度[6]。Elisa 和Ladislao(2018)在二者关系中引入透明度变量,解释了社会责任对企业声誉的影响途径[7]。国内学者探究了企业社会责任对企业声誉的影响,鉴于社会责任维度选择的不同,导致结论存有略微差异,但总体上都认可企业社会责任对企业声誉产生显著正向影响[8][9]。

2.企业声誉在企业责任与企业绩效/竞争优势关系中充当中介变量。新媒体时代背景下企业因社会责任缺失行为导致声誉危机事件爆发的可能性越来越大[10],企业通过履行社会责任,增强社会责任可见性与透明度能够改善企业形象和企业声誉,获取与提升企业竞争优势[11][12]。Sindhu 和Arif(2017)借助于405 位来自巴基斯坦银行从业者的问卷数据,研究发现企业社会责任对企业财务绩效产生显著正向影响,企业声誉在其中起到部分中介作用[13]。

3.简述

多数学者的研究采取相关、回归分析或计量模型探究两者或三者间的关系,对企业社会责任与企业声誉间关系给出很好的解释。尽管存在变量测量上的差异,但结论基本一致:企业通过履行社会责任可以提升企业形象与声誉,良好的企业声誉会进一步增加消费者对企业社会责任活动的感知与良好评价。

三、理论模型构建

(一)变量选择及测量

1.企业社会责任和企业声誉变量

参考Carroll(1979)[14]及Aupperle 等(1985)[15]的研究成果,文章将企业社会责任(CSR)变量区分为经济责任(变量名为ECO)和社会关心责任(变量名为SCR)两类变量,并设计相关测量题项;企业声誉(REP)变量的测量,借鉴Vidaver-Cohen 和Brφnn(2015)[16]的研究成果。上述问卷题项均采用五点李克特量表进行测量。

2.所有权性质和地域不平衡变量

学者们往往把企业所有权性质和地域作为控制变量,但是在他们的回归模型中,这两类控制变量与因变量却呈显著相关,有如田虹、姜雨峰(2015)研究中所有权性质与企业声誉呈显著正相关(r≥0.18,sig.≤0.05)[8],而田泽等(2017)以2010—2014年我国A 股上市公司为样本进行分析,却发现国有企业社会责任履行(慈善捐赠)显著低于非国有企业[17]。

樊纲等(2010)认为,各地区市场化进程存在明显差异[18],处于良好制度环境下的企业比处于较差制度环境下的企业更加重视企业社会责任承担[19]。曾珍香等(2017)研究结论证实,企业所处的地域与社会责任(r=0.224,sig.≤0.05)、企业声誉(r=0.281,sig.≤0.05)均呈显著正相关[5](87-95)。

为此,文章将所有权性质和地域不平衡纳入自变量范畴,变量名分别定义为NATi(i=0/1,其中0 代表非国有企业,1 代表国有企业)和AREj(j=0/1,其中0 代表经济欠发达的中西部地区,1 代表经济发达的东部地区,具体区域归属参照1997年以来国家对东中西部的划分)。

(二)研究方法与理论模型

与传统的统计分析方法,有如回归分析、聚类分析等方法把每个因素都视作结果的前因因素不同,定性比较分析方法(QCA,Qualitative Comparative Analysis)可以揭示多个因素间复杂关系对结果的影响,不同的因果路径都可能导致相同的结果[20]。模糊集定性比较分析方法比清晰集和多值集分析实施更加精确和严格的集合理论的一致性评估,能够有效地研究组态和复杂的因果关系[21],具体操作包括五个步骤:建立模型、校准前因变量和结果变量、构建真值表、真值表分析、评估和解释结果[22]。

文章采用模糊集定性比较分析方法来对前置变量的组合进行两阶段研究,摆脱“单个因素对结果有独立影响”的思想,替代为“并发因果关系”的假设[23],进而在检验以往学者的研究假设的同时构建新的“条件组合”来解释企业声誉提升(或降低)的缘由(见图1)。

第一阶段分析:以地域不平衡、经济责任、社会关心责任为自变量,分别以企业声誉增加和降低为因变量,采用fsQCA 方法进行分析,获取核心变量和影响路径,并对路径的合理性进行分析。

第二阶段分析:在第一阶段分析的基础上,增加所有权性质变量至自变量组合,以企业声誉为因变量,采用fsQCA 方法进行分析,主要目的是进一步考察国有企业与非国有企业(包括民营企业、外资独资或合资企业)在不同地域情境下社会责任履行的差异。

四、实证分析

(一)数据搜集与测量

1.问卷发放与回收

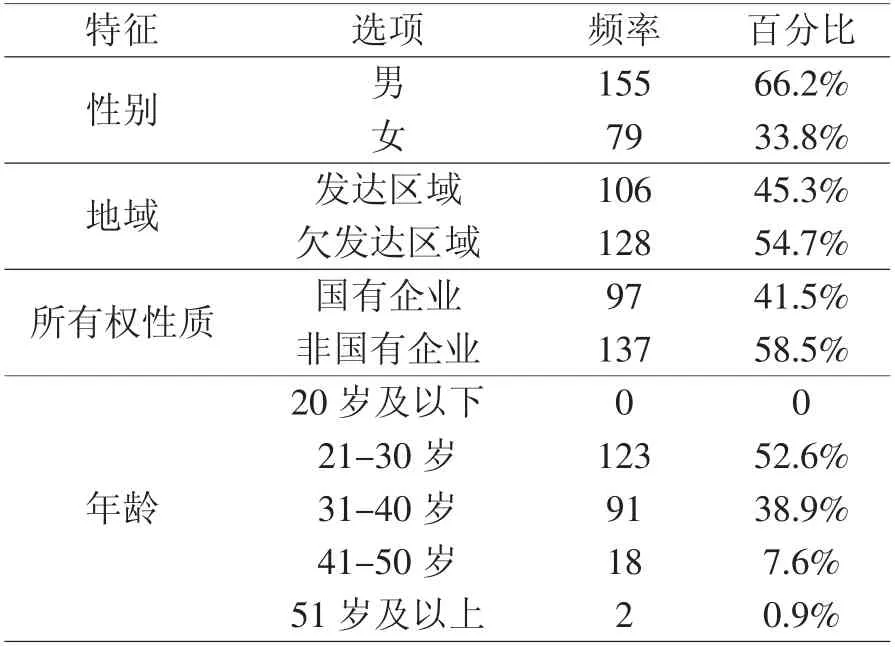

为了调查不同地域以及不同性质企业的相关数据,文章采用问卷星平台进行发布和回收问卷,时间分为两个阶段:第一阶段为2018年3月24日至2018年4月12日,回收有效问卷122 份,用于问卷中社会责任及企业声誉部分的探索性因子分析;第二阶段为2018年4月15日至2018年6月30日,回收有效问卷112 份,用于验证性因子分析。两个阶段共收到234 份有效问卷,其中来自东部发达地区问卷106 份,来自中西部欠发达地区问卷128 份,其他描述性指标见表1。

表1 总体样本描述性统计

2.信度与效度分析

为了保证研究的客观性和降低共同方法差异的潜在风险,问卷调查期间采用匿名方式填写,研究目的也在问卷初始部分进行了明确说明[24]。采用第一阶段122 份问卷数据进行探索性因子分析,结果表明企业社会责任部分的14 条测量条目的科伦巴赫系数(Cronbach’alpha)为0.928,具有很好的信度,KMO 值为0.874(sig.=0),4 个公因子累积解释方差为78.355%,14 个测量条目的因子载荷均在0.617 以上。对企业声誉测量部分进行探索性因子分析,KMO 值为0.849(sig.=0),共提取1 个公因子,累积解释方差82.448%,4 个测量条目的因子载荷均在0.8以上,Cronbach’alpha 系数为0.909,表明该企业声誉测量部分具有很好的信度。

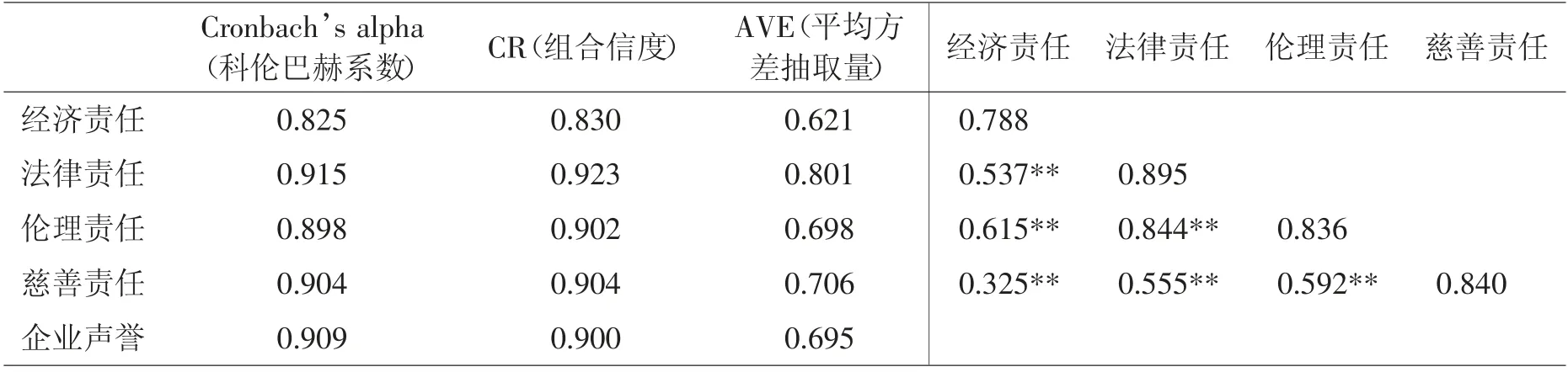

使用AMOS24.0 进行验证性因子分析,以验证量表的组合信度、收敛效度和判别效度,基于第二阶段回收的112 份问卷数据的分析结果显示企业社会责任部分拟合指数为χ2/df=1.459,GFI=0.9,CFI=0.977,IFI=0.978,NFI=0.933,RMSEA=0.064,企业声誉部分拟合指数为χ2/df=0.04,GFI=1,CFI=1,IFI=1,NFI=1,RMSEA=0,以上数据均表明满意的模型拟合。各潜变量的标准化因子载荷系数在0.648 到0.983 之间,组合信度(CR,Composite Reliability)范围在0.8299到0.923 之间,平方差抽取量(AVE,Average Variance Extracted)范围在0.6205 到0.8006 之间,均在0.5 以上(见表2),表明量表具有足够的收敛效度。

对于企业社会责任潜变量四个维度间是否存在足够的判别效度,可以通过因子间相关系数与AVE 的平方根的大小比较来判别,当前者小于后者,表明各维度间具有很好的判别效度。经过计算,具体数据如表2 右半部分所示,企业社会责任四个维度的AVE 平方根均大于各维度间的相关系数,表明企业社会责任量表具有很好的判别效度。

表2 信度/效度分析结果汇总表

(二)相关分析

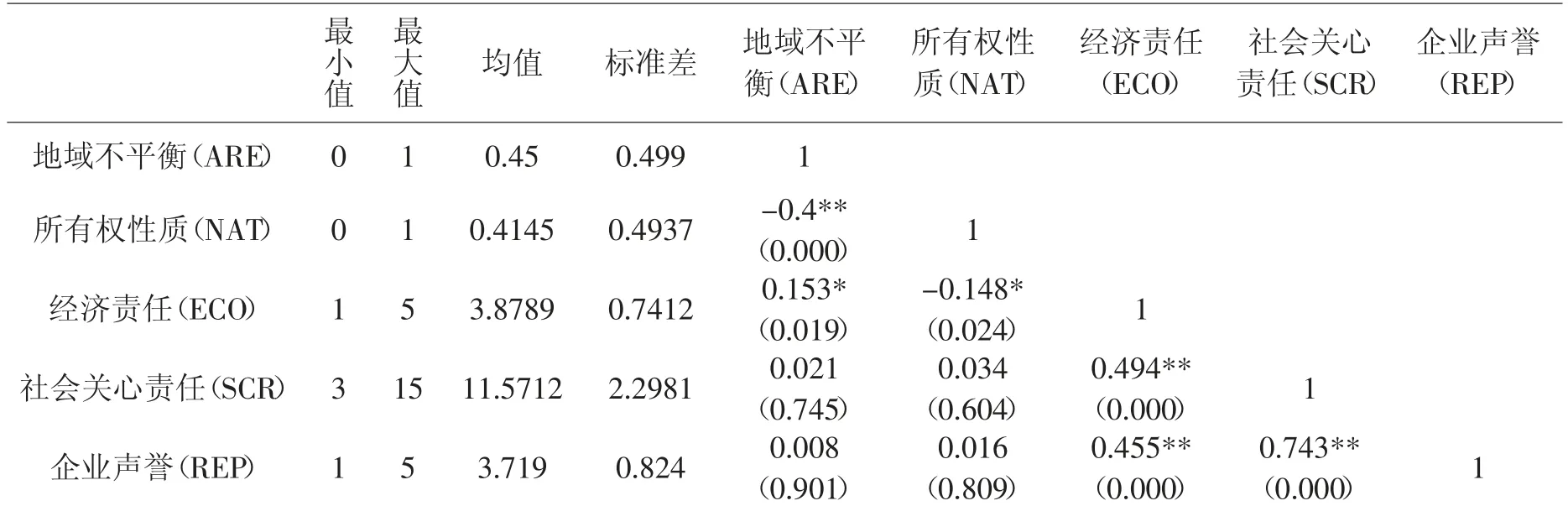

基于234 份总体样本数据,使用SPSS20.0进行相关分析,五个变量的描述统计量和相关分析结果如表3 所示:地域不平衡与经济责任呈显著正相关(r=0.153)、与所有权性质呈显著负相关(r=-0.4);所有权性质与经济责任呈显著负相关(r=-0.148);经济责任与社会关心责任(r=0.494)、企业声誉(r=0.455)呈显著正相关;社会关心责任与企业声誉显著正相关(r=0.743),这些数据表明各个变量之间存在显著关联,并不是相互独立的,采用fsQCA 方法进行研究分析是有必要的。

表3 变量相关分析表

(三)fsQCA 分析

1.数据校准

地域不平衡(ARE)、所有权性质(NAT)为0/1 变量不需要进行校准。依据Lee 和Chen(2018)的做法[25],将ECO、SCR 和REP 变量的完全隶属和完全不隶属的阈值分别设置在各变量的95 百分位数和5 百分位数,交叉点设定为变量的平均值,表4 报告了每个变量的三个锚点。

表4 变量数据校准锚点设定

数据校准完毕以后,文章运用fsQCA 3.0 软件进行数据分析,依据不同自变量组合对因变量的影响生成不同的真值表,并根据软件默认设置,将可接受个案数设定为1,一致性门槛设定为0.8,然后进行标准化分析。

2.必要条件分析

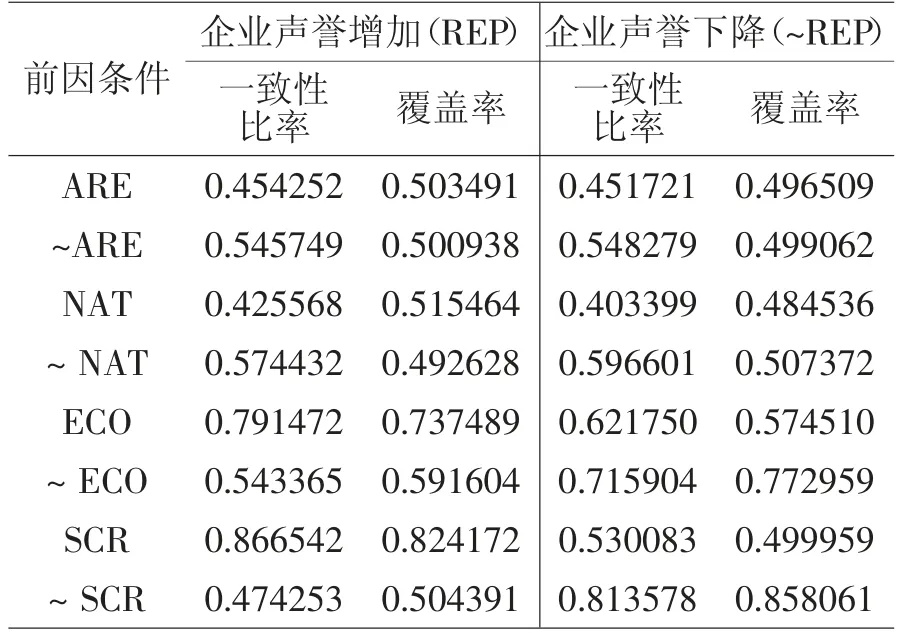

分别以企业声誉增加和声誉下降为结果变量,进行必要条件分析,结果如表5 所示。社会关心责任(SCR)是促进企业声誉增加的唯一近似必要条件(一致性比率为0.866542);不履行社会关心责任(~SCR)是导致企业声誉下降的唯一近似必要条件(一致性比率为0.813578)。

表5 必要条件检验汇总

3.第一阶段分析

借助于fsQCA3.0 软件进行分析,分别以企业声誉增加(REP)和企业声誉降低(~REP)为结果变量,以地区不平衡(ARE)、经济责任(ECO)和社会关心责任(SCR)为前因变量进行分析,结果均显示复杂解、简约解和中间解是完全一致的,表明案例选择覆盖了所有的构型,不存在逻辑余项。其中以REP 为结果变量的分析,存在一种模式:C1,总体解的一致性(Solution consistency)为0.824172,总体解的覆盖率(Solution coverage)为0.866542;以~REP 为结果变量的分析,存在一种模式:C2,总体解的一致性(Solution consistency)为0.858061,总体解的覆盖率(Solution coverage)为0.813578。上述两类解的总体一致性比率均超过0.75(Ragin,2008[26]),表明条件组合满足一致性条件,是结果变量实现的充分条件。以●或表示该条件存在,或表示该条件不存在,空白表示构型中该条件可存在、可不存在;●或表示核心条件,或表示辅助条件,分析结果见表6。

表6 第一阶段分析条件构型表

作为促进企业声誉增加的唯一路径,C1 的前因构型为“SCR”,社会关心责任为核心条件,解释了这样的一种路径:无论处于何种地区,企业充分重视社会关心责任有助于声誉的提升,而经济责任履行处于缺失状态,

作为导致企业声誉下降的唯一路径,C2 的前因构型为“~SCR”,不履行社会关心责任为唯一核心条件,表明不论企业处于何种地区以及经济责任是否履行,只要不重视企业社会关心责任,势必造成企业声誉的下降。

4.第二阶段fsQCA 分析

第一阶段分析没有解释不同所有权性质的企业是否可以采取相同的路径来实现企业声誉的增加。为此,第二阶段分析中,增加企业所有权性质变量(NAT),与地区不平衡(ARE)、经济责任(ECO)和社会关心责任(SCR)构成新的前因条件组合,分别以企业声誉增加(REP)和企业声誉降低(~REP)为结果变量进行fsQCA 分析。

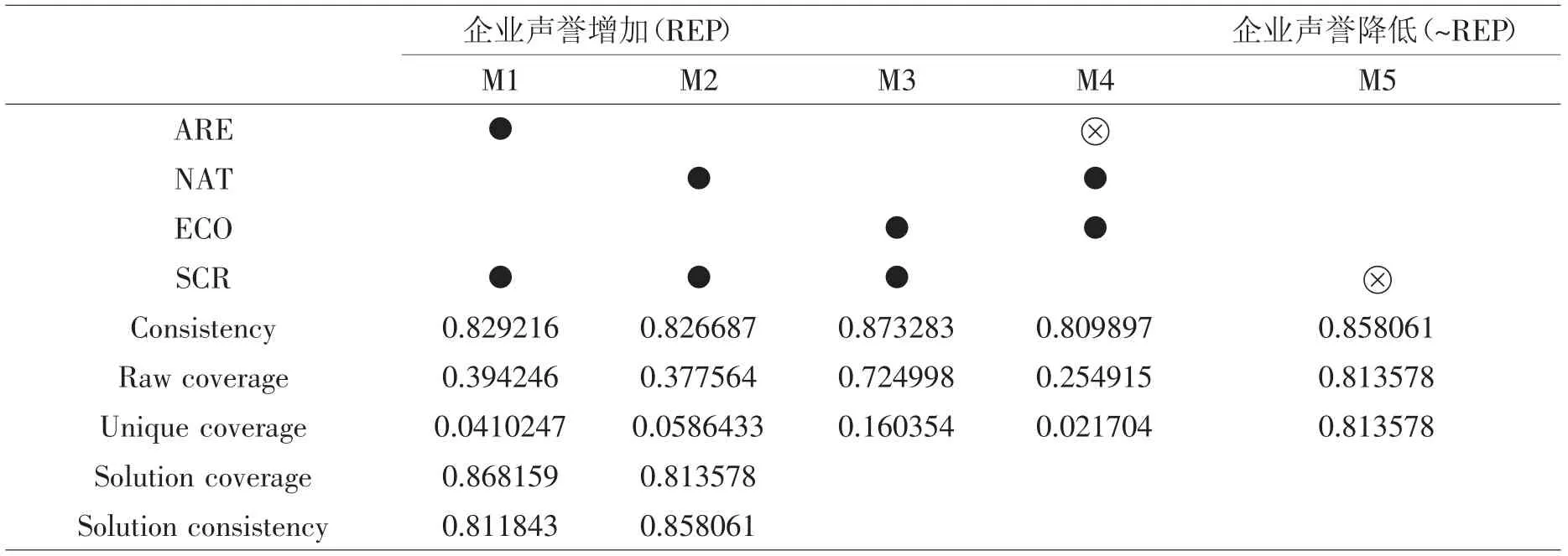

分析结果显示,以企业声誉增加(REP)为结果变量的分析存在4 条路径且复杂解、简约解和中间解是完全一致的,4 条路径的一致性在0.809897 和0.873283 之间,总体解的一致性(Solution consistency)为0.811843(大于0.75),其总体解的覆盖率(Solution coverage)为0.868159;以企业声誉降低(~REP)为结果变量的分析存在1 条路径,复杂解、简约解和中间解完全一致,解的一致性为0.858061,覆盖率为0.813578,表明条件组合满足一致性条件,是结果变量实现的充分条件(见表7)。

(1)导致企业声誉增加的条件构型

M1 路径的前因构型为“ARE*SCR”,地区不平衡(经济发达地区)和社会关心责任为核心条件,企业所有权性质变量处于或有状态,表明处于经济发达地区的所有类型企业,注重企业社会关心责任,有助于企业声誉的提升。

M2 路径的前因构型为“NAT*SCR”,核心条件为企业所有权性质(国有企业)和社会关心责任,该路径表明无论在经济发达或不发达地区,国有企业注重社会关心责任的履行,有助于企业声誉的提升。

M3 路径的前因构型为“ECO*SCR”,经济责任与社会关心责任为核心条件,地域不平衡和企业所有权性质两个变量并未在这条路径中显现,解释了企业重视经济责任与社会关心责任的并举履行,有助于企业声誉的增加。

M4 路径的前因构型为“~ARE*NAT*ECO”,地域不平衡(经济欠发达)、所有权性质(国有企业)和经济责任为核心条件,解释了这样一条路径:在经济欠发达地区,国有企业注重经济责任履行,即创造就业、实现当地利税增加有助于企业声誉的提升,社会关心责任处于可存在和可不存在的状态。

(2)导致企业声誉降低的条件构型

M5 路径的前因构型为“~SCR”,与第一阶段分析中C2 一样,社会关心责任(不关心)为核心条件,表明所有类型的企业,无论在何种领域,只要不注重社会关心责任,必然会导致企业声誉的降低。

表7 第二阶段分析条件构型表

五、研究结论与讨论

(一)企业履行社会关心责任的正向作用得以显著确认

以社会关心责任(SCR)为核心变量的组合路径存在4 条,可以归纳为两类:(1)在未纳入所有权性质变量的第一阶段分析中,履行社会关心责任是C1 路径的唯一变量;(2)在纳入所有权性质变量的第二阶段分析中,M1、M2 和M3 三条路径分别阐述位于发达地区的所有类型企业、所有地区的国有企业、所有地区的所有类型企业通过积极履行社会关心责任,有助于实现企业声誉的提升。这一结论在导致企业声誉下降的两个阶段分析中进一步得以印证——不注重社会关心责任履行(~SCR)是唯一的核心变量和路径表示(C2/M5),无论企业是何种类型、处于何种地域、是否实现较高利税收入,不履行社会关心责任将导致企业声誉的降低。

(二)欠发达地区国有企业提升企业声誉的另外一条路径

M4 不同于其他路径,也是唯一没有包括社会关心责任变量的路径,它解释这样一种前因条件组合:处于经济欠发达地区的国有企业,积极承担发展经济责任,解决当地就业以及增加利税收入有助于企业声誉的提升,社会关心责任变量处于或有状态。“仓廪实而知礼节,衣食足而知荣辱”,在经济欠发达地区的国有企业承担着经济“领头羊”的重任,带领当地居民脱贫是首要任务。相比于慈善捐赠的“外来输入”,让当地居民通过自己双手赚取财富更为切实可行,“扶贫先扶志”才是解决贫困的首要措施。

(三)研究贡献及不足

从理论上来看,文章融合了地域不平衡、所有权性质以及企业社会责任中的经济责任和社会关心责任等变量的组合对企业声誉的影响,首先回应与验证了Elisa 和Ladislao(2018[7])、Sindhu 和Arif(2017[13])等学者关于企业社会责任正向影响企业声誉的结论;其次对企业经济责任的履行与其他变量的组合对企业声誉产生正向影响给出了肯定的回答,为Carroll(1979[14])对企业社会责任的四个层次架构提供了进一步实证材料支撑——企业经济责任履行的必要性与基础性。

从实践上来看,首先为国内所有类型企业提供了三条声誉提升路径(C1、M1 和M3),其中企业积极履行社会关心责任都存在于三条路径中,进一步肯定国内商业环境下社会关心责任行为实施的重要性,而企业忽略或者不履行社会关心责任,必然会导致企业声誉的下降(C2和M5)。其次,对于国有企业而言,提升声誉存在两条路径:其一,无论处于何种经济发展水平地区,注重社会关心责任的履行有助于企业声誉提升(M2);其二,位于不发达地区的国有企业还可以将发展经济、创造价值的经济责任放在优先位置,可以增加企业声誉(M4)。

文章研究存在局限性:第一,地域不平衡变量采用东部的经济发达地区和中西部的欠发达地区两分法存在一定的局限性,不能够很好地反应当地的营商环境;第二,文章选择234 份来自不同企业员工的问卷数据,样本量略少,不能够很好的覆盖国内区域;第三,关于企业所有权性质,采取国有企业和非国有企业二分法方式,没有能够为外资企业或民营企业提供针对性建议。为此,下一步研究将针对上述问题做深入探讨。