家庭资产配置新选择

2020-07-05王培文

王培文

随着家庭资产配置需求的不断增长,投资理财市场日益繁荣,各种资产配置方式涌现,到底什么才是中国家庭的第一选择呢?

据国家统计局数据显示,2019年全国居民人均可支配收入30733元,比上年增长8.9%,扣除价格因素,实际增长5.8%。全国居民人均可支配收入中位数26523元,增长9%。

在融360维度发布的问卷调查中,1/4的受访者表示,家庭可支配资金在1万-5万元之間;接近两成的受访者表示,家庭可支配资金在5万-10万元之间;家庭可支配资金在10万-50万元之间的受访者比例接近三成,50万元以上的受访者比例也达到一成。

面对不断鼓起的钱包,越来越多的中国家庭有了投资理财的需求,将富余资金分配在不同资产项目上,希望通过合理的资产配置获取理想的回报,将资本减值风险降到最低。

随着家庭资产配置需求的不断增长,投资理财市场日益繁荣,各种资产配置方式涌现,到底什么资产配置项目才是中国家庭的第一选择呢?融360维度调查发现,银行储蓄仍是中国家庭资产配置的“心头爱”,高达86.4%的受访者表示,其家庭选择持有银行储蓄。

近几年移动支付技术的兴起,让“无现金社会”理念日益深入人心,日前还有不少媒体报道称,央行数字货币(DC/EP)已在部分银行进行内部测试,更让舆论争相欢呼“告别纸币”。但融360维度调查发现,52.48%的受访者表示选择持有现金,这表明当前仍有较多人群习惯使用货币现金。

融360维度在调查中发现,保险成为中国家庭资产配置的第三选择,44.94%的受访者表示,保险在其家庭资产配置方案中;35.75%的受访者表示,将房地产作为家庭资产配置的选择,希望通过商品房交易实现资产升值。

基金、股票是市场上常见的资产配置方式,融360调查发现,1/3左右的受访者表示持有基金投资项目,选择股票的比例也达到23.25%。奢侈品、贵金属、债券、货币基金等,渐成中国家庭资产配置多元化的选择,选择这些资产配置项目的受访者比例均在一成左右。信托、虚拟资产、艺术收藏品、外汇、众筹等另类资产投资较为小众,目前所占比例较低。

收入与资产配置关系

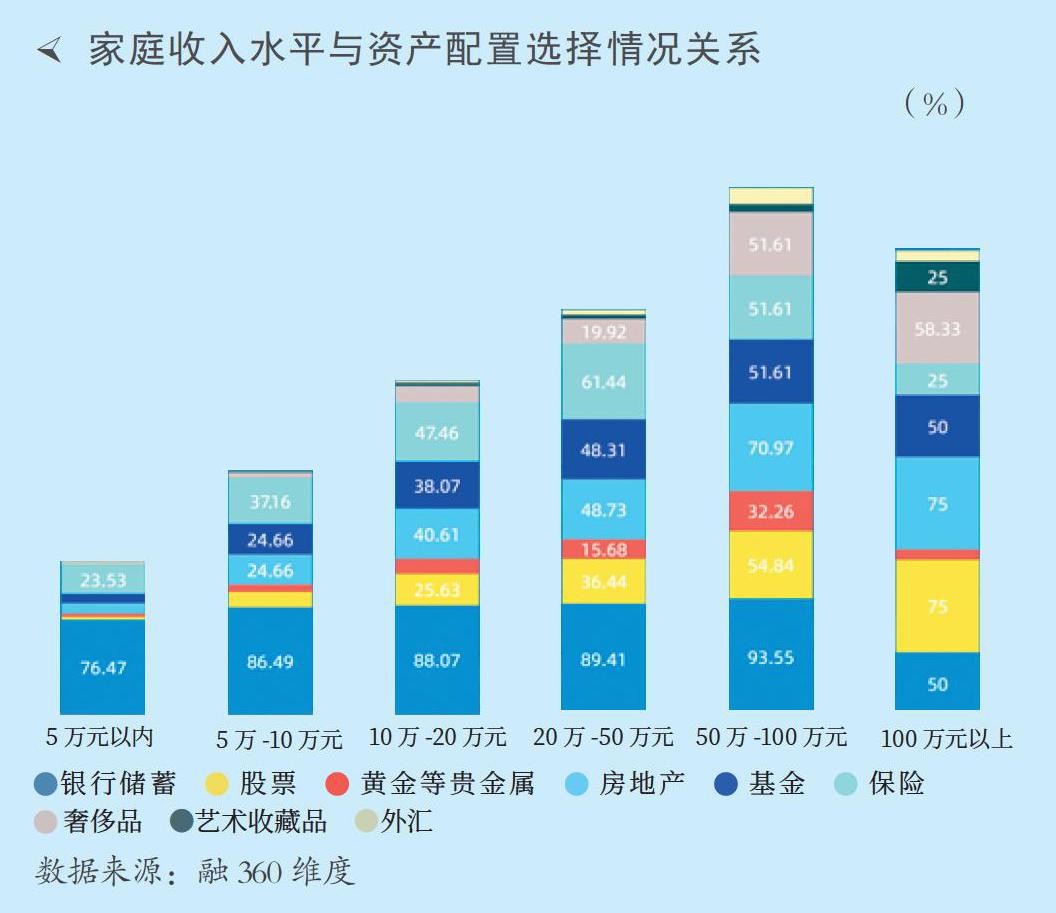

从收入水平角度来看,不同收入水平的家庭,资产配置的选择和持有差别较大。整体而言,高收入家庭在各项资产配置项目的持有率相对较高。

融360维度调查数据显示,收入水平越高的家庭,在股票、房地产、基金、奢侈品、艺术收藏品等领域的投资持有率越高,基本呈现线性递增的趋势。

银行储蓄方面,年收入100万元以上的家庭持有率最低,仅有半数受访者表示愿意持有,远远低于其他收入水平的家庭群体。年收入50万-100万元的家庭银行储蓄持有率最高,达到93.55%。

贵金属和外汇投资方面,投资持有率最高的同样是年收入50万-100万元的家庭。对保险投资最为热衷的是中等收入家庭,年收入介于10万-100万元之间。

疫情对家庭资产配置的影响

新冠肺炎疫情给国民经济发展带来诸多挑战,也对中国家庭收入造成影响。据国家统计局数据显示,一季度,全国居民人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素,实际下降3.9%。

受到疫情影响,今年以来全球金融市场巨幅震荡,市场风险加剧,对家庭资产收益造成一定冲击。

融360维度调查数据显示,3.77%的受访者表示,疫情期间家庭资产配置全部出现亏损;24.54%的受访者表示,疫情期间家庭资产配置出现亏损,且亏损程度大于盈利程度。这意味着,在疫情期间,有超过1/4的家庭资产出现缩水现象。

未来家庭资产配置偏好

在全球宏观经济充满不确定性的大背景下,中国家庭未来的资产配置选择,或将趋于保守和稳健,银行储蓄、保险等资产项目将更受到欢迎,复投率领先于其他资产项目。

融360维度调查数据显示,56.62%的受访者表示,未来会主动增加银行储蓄;27.11%的受访者表示,未来会增加现金持有量。

或许是受到疫情的影响,保险的受欢迎程度仅次于银行储蓄,受访者中有29.41%表示未来将主动增加保险投资。

作为避险属性较强的投资工具,黄金等贵金属受到不少人的青睐,12.22%的受访者表示,未来会主动增加贵金属投资,该比例超过股票和房地产。

房地产方面,近期深圳等地市场开始回温,甚至出现“一房难求”的局面,舆论纷纷关注这一波浪潮是否会蔓延到其他地区。从调查数据来看,整体市场情绪积极性并不高,仅有10.2%的受访者表示会主动增加房地产投资。

若从收入角度来分析,收入水平越高的家庭,对房地产投资的意愿越高。调查数据显示,年收入100万元以上的家庭中,有25%表示将主动增加房地产投资。因此,部分地区市场回温或是由高净值人群需求驱动的,并非出现了普遍需求的上升。从新闻媒体的报道来看,深圳等地楼市热潮中,受到追捧的大多是优质楼盘,即所谓的“豪宅”项目,普通楼盘并未出现跟风上涨的现象。

其实,不只是房地产投资,收入水平越高的家庭,未来在股票、期货、贵金属、奢侈品领域的投资意愿也越大。而在银行储蓄和保险这两项最受欢迎的项目上,年收入10万-100万元的家庭才是投资意愿较高的群体,年收入在100万元以上的家庭投资意愿反而最低。

相比之下,中国家庭对一些风险系数较高的项目投资意愿较低,诸如股票、基金、奢侈品等项目更容易遭到抛售。

融360维度调查数据显示,流动性好、风险较高的股票成为中国家庭未来主动减少投资的最主要项目,超过1/4的受访者表示会主动减少。基金和房地产紧随其后,成为较为容易被抛售的项目。

影响资产配置决策的因素

家庭资产配置的目的在于增加收益、减少损失,要实现这一目标就需要进行合理决策,正确判定各类潜在风险因素。由于资产配置和习惯喜好不同,不同家庭关注的风险因素有同有异,什么才是中国家庭最关注的风险因素呢?

融360维度调查发现,中国家庭对通货膨胀造成现金贬值最为敏感,这或许是因为中国家庭资产配置中,银行储蓄和持有现金所占比例较高,并且现金贬值直接影响广大家庭的日常生活。相比之下,中国家庭对不动产信心较足,只有38.97%的受访者对不动产贬值表示担忧。

从家庭收入角度来看,低收入水平家庭更关注失业、疾病等带来的影响,中等收入水平的家庭更关注现金贬值,高收入水平家庭更关注不动产贬值和发生金融危机。