产能过剩与企业创新

2020-07-04颜恩点李上智

颜恩点 李上智

摘 要:基于经济转型的制度背景,针对产能过剩这一重大课题,根据工业和信息化部2009—2015年公布的各地区分行业淘汰落后和过剩产能企业名单,构造产能过剩变量,考察了上市公司产能过剩对公司创新能力的影响。研究发现,和非产能过剩公司相比,产能过剩公司的创新能力更低。进一步的分析显示,产能过剩与企业创新能力的负相关关系在国有企业、管理层持股比例低、分析师关注度低的企业中更加显著。在稳健性部分,检验了产能过剩的作用路径,产能过剩对企业创新的影响主要源于盈利能力下降、融资约束加强、转型升级困难和政府救济增加等渠道,替换了解释变量和被解释变量指标,研究结论依然稳健。研究不仅对理解我国经济“新常态”下的企业创新难题和探讨制约企业创新的机制具有现实意义,而且为推动政府去产能、供给侧改革和经济转型提供了政策支持和理论依据。

关键词:产能过剩;企业创新;融资约束;转型升级

Abstract:Based on the institutional background of economic transformation, aiming at the major topic of overcapacity, this paper constructs the overcapacity variables according to the list of enterprises with excess capacity in different regions and industries published by Ministry of Industry and Information Technology of the Peoples Republic of China from 2009 to 2015 and investigates the impact of overcapacity of listed companies on the innovation ability of companies. The study finds that companies with excess capacity are less innovative than those without excess capacity. Further analysis shows that the negative correlation between overcapacity and enterprise innovation ability is more significant in state-owned enterprises, enterprises with low executive shareholding and low analyst attention. In the robustness part, the paper examines the action path of overcapacity. The impact of overcapacity on enterprise innovation is mainly caused by the decline of profitability, the strengthening of financing constraints, difficulties in transformation and upgrading, and the increase of government relief. In this paper, the explanatory variables and the indexes of the explained variables are replaced and the results are still robust. The research of this paper not only has practical significance for understanding the problems of enterprise innovation under the "new normal" of China′s economy and exploring the mechanism restricting enterprise innovation, but also provides policy support and theoretical basis for promoting the government′s capacity reduction, reform of the supply front and economic transformation.

Key words:Overcapacity; Enterprise Innovation; Financing Constraints; Transformation and Upgrading

1 文獻回顾

1.1 产能过剩的研究

现有文献对于产能过剩的发生机制主要有两种观点。一方面,持“体制扭曲论”观点的学者认为,在国家的财政激励以及官员晋升体制的特殊背景下,地方政府会对市场和企业投资实施不当干预,进而扭曲资源配置,不能使市场机制充分有效发挥,最终引发产能过剩。在解释产能过剩产生的体制原因时,现有研究认为地方政府为了政绩考核、获得谈判优势、推动城镇化与稳定就业等政治利益,给企业的产能扩张提供了显性的政策性补贴、投资补贴、银行预算软约束以及隐性的土地支持等一系列优惠政策,使得企业大量成本、风险外部化,更容易以低成本进行产能扩张。另一方面,提出“市场失灵论”的学者认为,发展中国家具有后发优势,在市场信息不完备的情况下,全社会对下一个有前景的产业易达成一致意见,即投资上的“潮涌现象”,从而诱发产能过剩问题。

部分文献也揭示了产能过剩背后蕴藏的经济和社会风险。赵昌文等认为,若产能过剩进一步加剧,可能会导致地方债务、银行信贷等问题集中性爆发,并使经济面临“硬着陆”风险,同时产生企业之间恶性竞争加剧、效益降低,乃至大规模破产倒闭、市场秩序恶化的社会风险。

综上所述,现有研究主要从宏观经济和行业政策的层面出发分析产能过剩产生的原因,以及产能过剩蕴含的经济风险和社会风险。周开国等认为,产能过剩虽属于宏观经济问题,但微观企业才是解决问题的主体。因为企业是投资的决策者,所以从微观企业的角度出发研究产能过剩问题具有重要的理论意义和政策意义,但目前关于产能过剩经济后果的研究还相对较少。基于中国经济转型的制度背景,产能过剩的诱因和经济后果等问题,亟待学术界的研究和解答。

1.2 企业创新的研究

创新对于经济社会的发展具有至关重要的意义,Schumpeter等认为创新可以促进企业利润增长,使企业在行业中独树一帜,长期生存下去。

企业创新成效来源于其创新意愿和创新能力两个方面的有机结合,这也是既有文献研究的焦点。在创新意愿方面,已有文献基于代理视角对影响企业创新成效的因素进行分析,探讨了机构投资者、法律环境、股权集中度、董事会、管理层薪酬激励、证券分析师等公司内外部治理机制对企业创新的影响。在创新能力方面,已有文献主要从企业获取创新资源的视角,探讨了企业集团内部资本市场运作、利用营运资本的平滑作用、发展银行关系和协会关系、获取政府 R&D 资助等获取资源的方式,攫取资源能力的上升自然伴随着企业创新水平的提升。然而,中国的部分企业因为得到了政府补助,所以为了完成政府目标和投资社会等目标,低成本扩大产能,反而使得创新投入下降,最终导致企业产能过剩。

回顾现有的关于公司创新的研究,国内外学者对影响公司创新能力的因素已经有了很丰富的研究,这些成果为本研究提供了坚实的理论基础。但是,已有的文献通常关注企业创新资源的获取、委托代理理论等因素对公司创新的影响,对于公司产能过剩却缺乏充分的关注和理解,也并未完整揭示产能过剩对企业创新的作用机理。文章将以产能过剩为切入点,基于创新产出视角,深入探究产能过剩对企业创新水平的影响及作用机制。并且,文章利用工信部发布公告督促企业淘汰落后和过剩产能这一外生事件,对研究产能过剩与企业创新能力的关系时排除内生性因素具有积极的作用。

2 制度背景和研究假说

产能过剩问题一直是中国经济发展的绊脚石。据大数据反映,我国部分行业产能过剩问题严重。例如,2018年三季度,全国采矿业产能利用率只有71.1%,其中煤炭开采和洗选业产能利用率仅为70.1%。由于受经济发展阶段和制度环境等多种因素叠加的影响,不断恶化的产能过剩问题越来越成为制约中国产业转型和经济发展的重大障碍。近年来,不仅传统工业行业被产能过剩问题所困扰,就连部分战略性新兴产业也出现了产能过剩、效益下滑和发展停滞等现象,致使我国产能过剩的矛盾进一步加剧。

面对产能过剩、经济下行的形势,2006年以来我国政府积极研究化解产能过剩的应对策略,相继颁布了数个政策文件来遏制产能过剩。例如,2010年,国务院下发了《关于进一步加强淘汰落后产能工作的通知》,要求煤炭、钢铁、水泥等重点产能过剩行业按期淘汰落后产能。2013年10月6日,国务院发布《关于化解产能严重过剩矛盾的指导意见》,量化淘汰任务目标和时间要求,提出根据行业特点分业施策。2014年7月11日,工信部发文《关于做好部分产能严重过剩行业产能置换工作的通知》,提出就部分产能严重过剩行业实施产能置换,颁布了产能置换指标交易细则。2016年底,中央经济工作会议提出2017年经济工作的“三去一降一补”五大任务,首要任务就是去产能,推动供给测改革。2018年,中央经济工作会议继续强调供给侧结构性改革的重要性,以去产能工作为首抓好“三去一降一补”。虽然我国的产能过剩问题是经济发展的顽疾,但是政府一直努力尝试提出各种治理方法。在我国特殊的制度背景下,政府管理部门的干涉不仅仅是生产能力过剩产生的重要原因,也是去产能的主要推动力。

Schumpeter等认为企业创新直接受到经营业绩、内部资金的影响。王新红等认为一般运营状况良好、利润高的企业才有充足的资金投入研发创新活动,即使研发失败也不会使整个公司陷入經济危机,这与产能过剩企业的情况截然相反。一方面,产能过剩企业盈利能力欠佳、利润低,主要依靠政府补助存活。另一方面,企业与外部投资者之间存在信息不对称,产能过剩企业由于预期前景差、转型升级困难而面临较强的外部融资约束。综上所述,内忧外患的状况极大限制了产能过剩企业的研发创新活动。基于上述分析,文章提出以下假说:

假说1:与非产能过剩企业相比,产能过剩企业的创新能力更差。

分析师的跟踪行为主要从两个方面影响企业创新能力。第一,分析师是企业与外部投资者信息传递的桥梁,有助于缓解企业内外部信息不对称的问题,对企业的高度关注可以充分帮助投资者了解企业的财务状况、经营成果和创新活动的未来价值。这在一定程度上缓解了逆向选择及融资约束问题,管理者进而更有意愿去推进企业技术创新。第二,分析师对企业的高度、持续跟踪会产生一定程度的外部监督作用,能够减少创新资金使用过程中出现的代理问题,提升资金使用率,进而增加创新产出。基于上述分析,文章提出以下假说:

假说2:与分析师关注度高相比,分析师关注度低的产能过剩企业创新能力更差。

相比于民营企业,国有企业无论是在创新投入还是创新效率上都逊色一筹。国有企业在政府多重目标的压力下,不仅要维持盈利,还有提供社会服务、提高就业率、维护社会稳定等政治义务。上述政府目标的达成直接影响到国企高管的政治晋升。因此,与创新研发给国企高管带来的高风险和高成本,甚至会影响其在任期内的绩效相比,他们更倾向于完成政府目标以求政治回报,没有动力去推动企业创新。基于上述分析,文章提出以下假说:

假说3:与民营企业相比,产能过剩的国有企业创新能力更差。

代理成本理论认为,经营权和所有权的分离使得公司管理层更加注重其在任期内的经营业绩而非企业的长远利益。研发创新需要大量资金,成本高,增加了公司费用支出,而回报却具有高度不确定性,一旦失败就会极大地降低企业经营业绩。管理层为了薪酬和声誉等,会选择更稳健的经营方案,不会轻易尝试高风险的研发活动。Ederer等认为,尤其对于任期较短的企业高管而言,即使選择创新并研发成功,但创新产出的滞后性不能在短时间内给企业带来经营业绩提升,这意味着管理层很有可能在其任期内无法享受研发成功带来的巨大收益。有鉴于此,减少创新投资及减少企业费用、降低创新失败导致的企业风险,最大程度地保持良好的经营状况是大多数管理层的选择。为了让管理层在做经营决策时充分考虑公司的长远利益,可以通过高管持股激励,削弱经营权和所有权分离对企业创新的影响。基于上述分析,文章提出以下假说:

假说4:与管理层持股比例高相比,管理层持股比例低的产能过剩企业创新能力更差。

3 样本数据和研究设计

3.1 样本选择和数据来源

文章选取2009—2015年中国A股非金融类上市公司为研究样本,探究上市公司处于产能过剩行业对于企业创新的影响。产能过剩数据来源于工信部产业政策司网站,分地区、分行业淘汰落后和过剩产能年度指标和完成情况数据均可在工信部产业政策司网站的“淘汰落后”栏目中查询获得。经过手工搜集,我们发现,除了2009年工信部只公布了指标数据而未公布完成情况,样本期间内的其余年份都可查询到指标和完成情况。我们认为工信部作为国家组织拟订工业、通信业产业政策并监督执行的部门,其对于产能过剩行业的划分可以作为中国产能过剩行业确定的大致标准,同时各省份去产能年度目标任务的完成情况反映了本地区相关行业产能过剩的严重程度。工信部联合国家能源局从2007年开始公布淘汰落后和过剩产能企业名单,从2009年开始对各省份淘汰落后和过剩产能目标任务完成情况进行考核,并对考核结果予以公告。由于2015年以后的数据尚未公布,所以文章的样本区间选择为2009—2015年。工信部通过发布公告来督促企业淘汰落后和过剩产能,这一行政手段具有外生事件的性质,有利于文章在探究产能过剩对企业创新能力的影响中排除内生性。

上市公司的经营范围和主营业务数据来源于万得(Wind)数据库。上市公司的专利数据、财务指标、产权属性、分析师关注度以及管理层持股比例等数据来源于国泰安(CSMAR)数据库。我们还按照证监会2012年上市公司行业分类代码控制了行业Industry与年度Year虚拟变量。在剔除了数据缺失的样本后,文章的最终样本数为9778个。为了剔除异常值的影响,我们对上述主要连续变量在1% 的水平上进行了Winsorize处理。

3.2 变量定义和研究模型

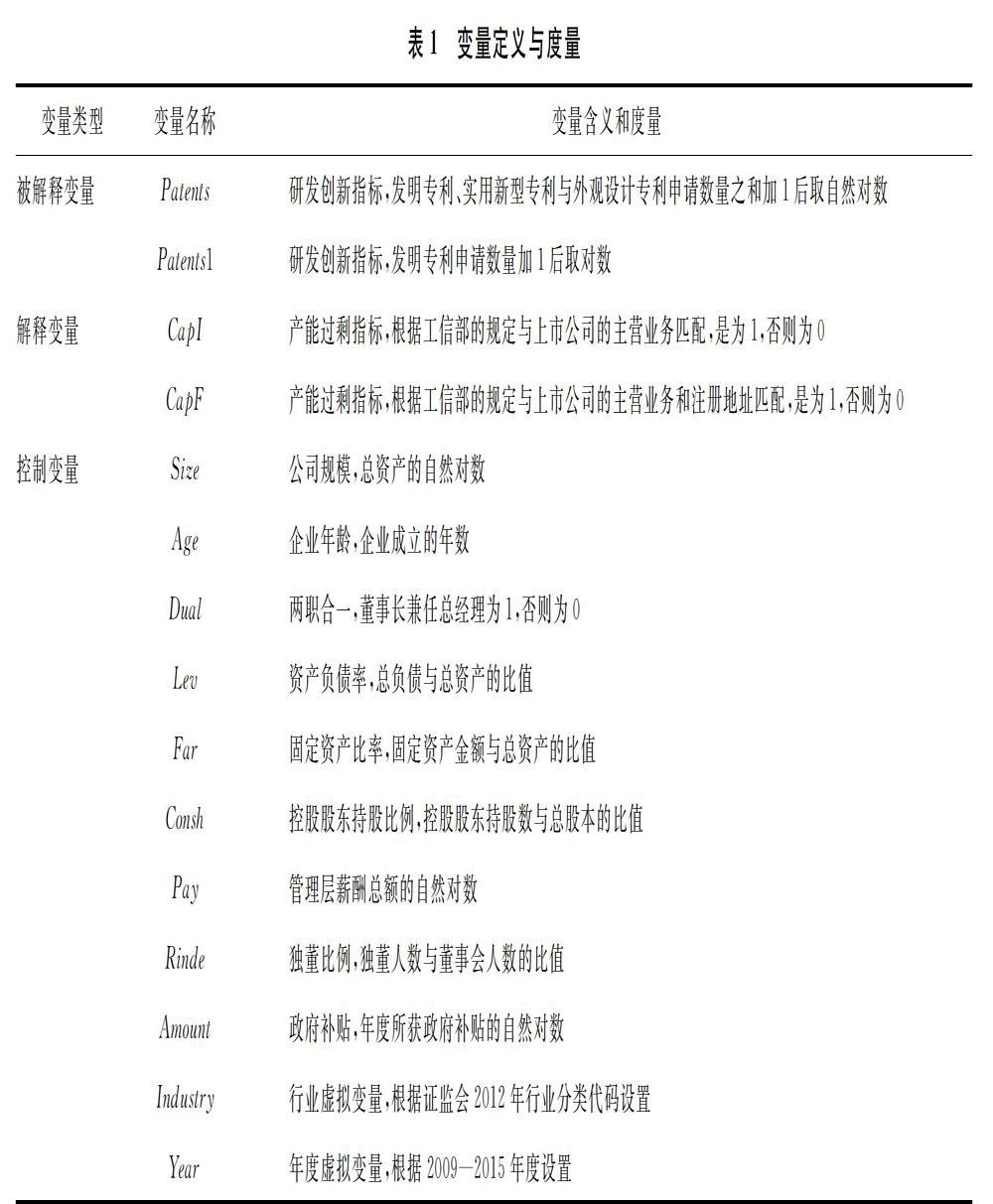

1.解释变量

文章的解释变量包括两个产能过剩的度量指标,即CapI和CapF。首先根据工业和信息化部2009—2015年公布的各地区分行业淘汰落后和过剩产能年度指标和完成情况数,确定当年的产能过剩行业或产品,然后将产能过剩行业或产品与上市公司当年的经营范围和主营业务进行匹配,如果上市公司的经营范围和主营业务中出现相关产能过剩行业或产品,则CapI为1,否则为0。由于各省份经济结构和发展水平不同,不同省份间同一行业的产能利用率存在差异,各省份、各行业去产能指标的完成额度也不同,这有利于我们通过地区来进一步细化产能过剩度量指标,即当上市公司的经营范围和主营业务中出现相关产能过剩行业或产品且所在省份当年该行业或产品的去产能额度大于0时,则CapF为1,否则为0。

2.被解释变量

文章的被解释变量为创新产出。Tian 等主要采用研发支出和专利活动衡量企业创新。其中,专利活动不仅衡量了创新产出,而且反映了企业利用创新投入的有效性,被认为是更好的替代指标。相比而言,研发支出并不能捕捉创新的质量。因此,专利活动被认为是更好的衡量企业创新指标。文章使用公司的专利申请数来衡量企业创新产出。由于专利从申请到获得批准一般需要1~2年的时间甚至更久,相比于专利获得数量,专利申请数量更能反映当期的企业创新水平。

中华人民共和国国家知识产权局将专利(Innovation)划分为三类:发明专利(Innovation1)、实用新型专利和外观设计专利。其中,发明专利比其他两类专利具有更高的创新成分和含金量。借鉴Bereskin等的做法,文章以两种指标来度量企业创新水平:(1)三类专利申请合计数(Patents);(2)发明专利申请数(Patents1)。由于专利数据呈现右偏分布,文章对原始专利申请数加1后取自然对数。

3.控制变量和调节变量

为确保研究结论的稳健性,控制变量包括公司规模(Size)、资产负债率(Lev)、企业年龄 (Age)、两职合一(Dual)、控股股东持股比例(Consh)、固定资产比率(Far)、管理层薪酬(Pay)、独董比例(Rinde)、政府补贴(Amount)、行业虚拟变量 (Industry)以及年度虚拟变量(Year)。为检验假说2~4,文章还选取了三个调节变量,分别为产权性质(Soe)、分析师关注度(Fow)以及管理层持股比例(Manahld)。详细的控制变量和调节变量定义和度量参见表1。

4.研究模型

借鉴现有的有关公司创新研究的文献,构造了如下回归模型对假说1进行实证检验:

文章同样利用模型(1)对假说2~4进行检验,按照分析师关注度、产权性质和管理层持股比例进行分组,预期组间系数存在显著差异。

4 实证分析

4.1 描述性统计

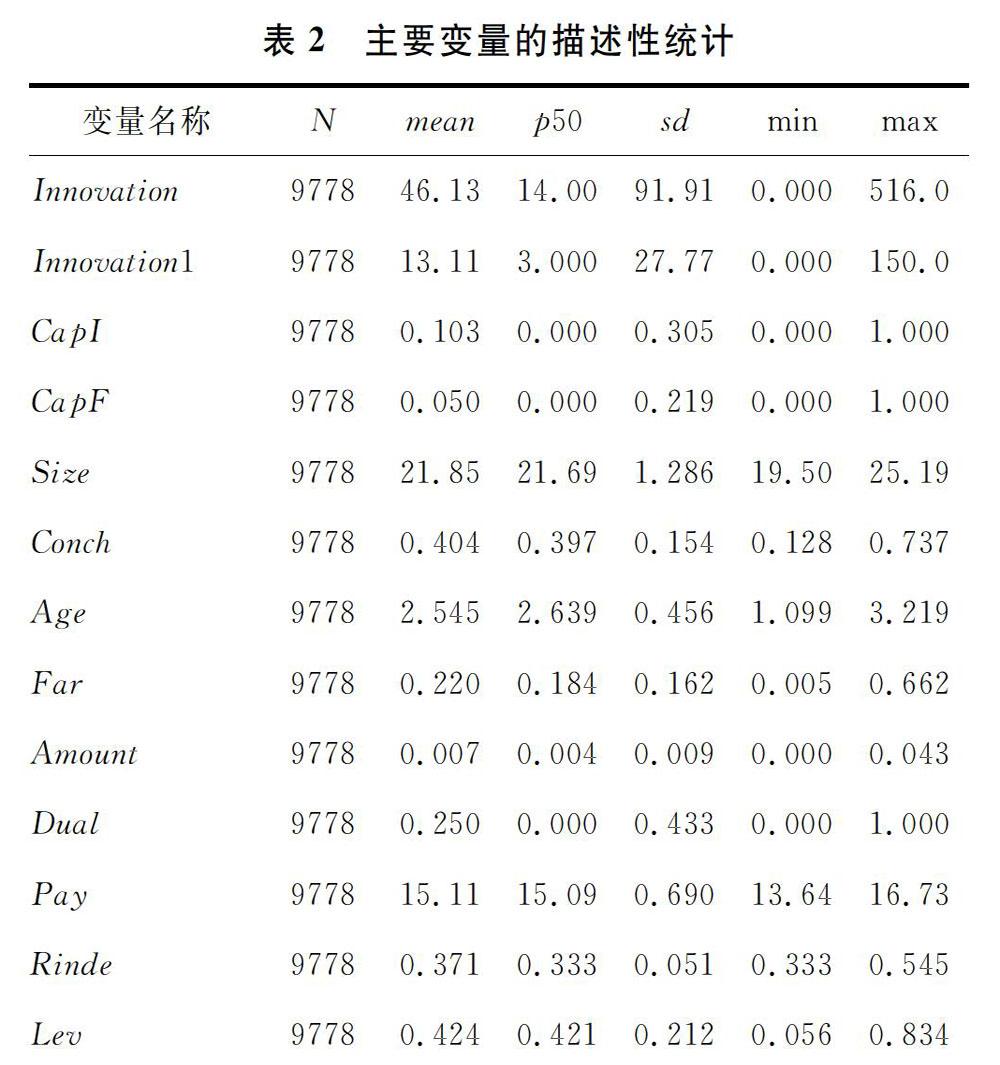

表3为主要变量的描述性统计。由表2可以看出,发明专利申请量每年平均约13个,而专利总申请量每年平均约46个,约为发明专利申请量的4倍左右,表明上市公司对原创性强、难度大、创新成分高的发明专利产出相对较低。按产能过剩行业或产品匹配的产能过剩指标CapI均值为0.103,表明有约10%的样本处于产能过剩行业。按产能过剩行业或产品以及地区匹配的产能过剩指标CapF均值为0.050,表明5%的样本处于产能过剩行业。CapF与CapI的均值相差近一倍,说明我国各省份同一行业的产能利用程度存在较大差异,部分行业的产能过剩程度在某些省份可能尤其严重。

4.2 相关性分析

表3是变量的Pearson相关系数。由表3可以看出,两个产能过剩指标(CapI和CapF)的系数均在1%水平上显著为负,说明上市公司产能过剩会导致创新能力下降,虽尚待进一步的实证检验,但初步符合文章的假说。

4.3 多元回归模型检验

1.产能过剩和创新产出

表4是假说1的检验结果,第(1)和(2)列分别列示的是变量CapI、CapF的实证结果。可以看出:产能过剩变量CapI的系数为-0.161,与创新产出Patents的系数在1%水平上显著;变量CapF的系数为-0.207,与创新产出Patent在1%水平上显著。回归结果表明,产能过剩的公司创新产出低。究其原因,可能是由于产能过剩,企业盈利能力降低、外部融资约束加强、转型升级风险大、主要依靠政府补助救济,而政府补助的“挤出效应”使产能过剩企业不太可能把“救济金”投资在高风险、回报期长、不确定性高的研发创新活动上,因为此时维持企业正常运转才是关键。上述因素都可能导致了与非产能过剩企业相比,产能过剩企业的创新能力更差,验证了文章的假说1。其他变量的回归结果均与已有文献保持一致。

2.分析师关注度、产能过剩与创新产出

文章进一步探究分析师关注度对企业产能过剩与创新水平之间关系的影响。按照分析师跟踪人数将上市公司分为分析师关注度高和分析师关注度低组,具体回归结果如表5所示。从表5的第(1)和(2)列可以看到,分析师关注低时,CapI的系数为-0.181,在1%水平上显著,但是在分析师关注度高组中CapI系数不显著,这说明分析师关注度低增强了产能过剩和创新能力之间的负相关关系。进一步对CapI的系数在两组样本间的差异进行了Suest检验,从表5中可以看到,组间系数在5%的水平上存在显著差异,说明与分析师关注度高相比,分析师关注度低的产能过剩企业创新能力更差。表5的第(3)和(4)列是产能过剩变量CapF的检验结果。结果显示,在分析师关注度低组中CapF的系数为-0.200,在1%水平上显著,而在分析师关注度高组中CapF系数不显著且在5%的水平上,CapF系数在两组之间的差异显著。对比CapI的检验结果与上述结果,可以得出相同的结论,与分析师关注度高相比,分析师关注度低的产能过剩企业创新能力更差。产生上述结果的原因可能是,分析师跟踪活动有助于缓解企业内外部信息不对称的程度,帮助投资者了解企业的财务状况、经营成果和创新活动的未来价值;分析师的监督作用能够减少创新资金使用过程中出现的代理问题,提升资金使用率。Frankel 等认为这在一定程度上缓解了逆向选择及融资约束问题,管理者进而更有意愿去推进企业技术创新,创新产出随之增加。假说2得以验证。

3.产权性质、产能过剩与创新产出

文章进一步考察产权性质对企业产能过剩与创新水平之间关系的影响。按照产权性质将上市公司分为国有企业组和民营企业组,具体回归结果如表6所示。从表6的第(1)和(2)列可以看到,在国有企业组中CapI的系数在1%水平上显著为负,但是在民营企业组中CapI系数不显著,这说明产权性质为国有增强了产能过剩和创新能力之间的负相关关系。进一步对CapI的系数在两组样本间的差异进行了Suest检验,从表6中可以看到,组间系数在5%的水平上存在显著差异,说明与民营企业相比,国有产能过剩企业的创新能力更差。表6的第(3)和(4)列是产能过剩变量CapF的检验结果。结果显示,在国有企业组中CapF的系数在1%水平上显著为负,而在民营企业组中CapF系数不显著且在5%的水平上,CapF系数在两组之间的差异显著。对比CapI的检验结果与上述结果,可以得出相同的结论,相对于民营企业,产能过剩的国有企业创新能力更差。产生上述结果的原因可能是,国有企业肩负一定的社会责任和政府任务,在经营投资方面要尽量选择稳健的策略。同时,中国特有的官员政治晋升制度使国企高管有动力去提高企业绩效、维持高利润的稳定财务状况以求政治晋升,而对可能导致企业经营业绩下滑、甚至经营失败的风险大、回报期长的研发创新动力不足。因此,国有企业高管更倾向于“墨守成规”。假说3得以验证。

4.管理层持股比例、产能过剩与创新产出

文章进一步探究管理层持股比例对企业产能过剩与创新水平之间关系的影响。按照管理层持股比例将上市公司分为持股比例高组和持股比例低组,具体回归结果如表7所示。从表7的第(1)和(2)列可以看到,持股比例低时,CapI的系数在5%水平上显著为负,但是分析师关注度高组中CapI系数不显著,这说明管理层持股比例低增强了产能过剩和创新能力之间的负相关关系。进一步对CapI的系数在两组样本间的差异进行了Suest检验,从表7中可以看到,CapI系数在5%的水平上存在显著差异,说明与管理层持股比例高相比,管理层持股比例低的产能过剩企业创新能力更差。表7的第(3)和(4)列是产能过剩变量CapF的检验结果,结果显示,在持股比例低组中CapF的系数在1%水平上显著为负,而在持股比例高组中CapF系数不显著且在5%的水平上,CapF系数在两组之间的差异显著。对比CapI的检验结果与上述结果,可以得出相同的结论:与管理层持股比例高相比,管理层持股比例低的产能过剩企业创新能力更差。产生上述结果的原因可能是,根据代理理论,经营权和所有权的分离使得公司管理层更加注重其在任期内的经营业绩而非企业的长远利益。研发创新需要大量资金,成本高,增加了公司费用支出,而回报却具有高度不确定性,一旦失敗就会极大地降低企业经营业绩。管理层为了薪酬和声誉等,会选择更稳健的经营方案,不会轻易尝试高风险的研发活动。尤其对于任期较短的企业高管而言,即使选择创新并研发成功,但创新产出的滞后性不能在短时间内给企业带来经营业绩上的提升,这意味着管理层很有可能在其任期内无法享受研发成功带来的巨大收益。有鉴于此,减少创新投资及减少企业费用、降低创新失败导致的企业风险、最大程度地保持良好的经营状况是大多数管理层的选择。假说4得以验证。

5 稳健性检验

为了检验研究结果的稳健性,从五个方面进行了稳健性检验。

5.1 被解释变量敏感性测试

文章进行了被解释变量的敏感性测试。参考潘越等的方法,采用研发支出/营业收入(RD)衡量企业创新投入,又用专利申请数替换了原被解释变量,检验变量的不同衡量方法对实证结果稳健性的影响。表8的(1)和(2)列出了企业创新指标(RD)替换后的回归结果,可以看出CapI和CapF的系数均在1%统计水平上显著为负;(3)和(4)列是以专利申请数为被解释变量的回归结果,可以看出CapI和CapF的系数分别在5%、10%统计水平上显著为负。上述结果表明,产能过剩的企业研发投入和发明专利数申请数降低。产能过剩制约了企业的创新水平,与主回归结果相同,说明了文章结论的稳健性。

5.2 稳健性检验

研发活动一般具有周期长、产出延后性等特点,可能会对文章的主回归结果产生影响。借鉴He 等的做法,对专利指标滞后一期重新进行回归。表 9 给出了企业创新产出滞后一期的回归结果,可以看出CapI、CapF的系数均在5%统计水平上显著为负,佐证了主回归结果,表明产能过剩会降低企业的创新能力。文章结论依旧稳健。

5.3 解释变量敏感性测试

文章更换了解释变量的度量方式进行敏感性测试。由于各省份的经济结构和发展水平等不同,不同省份间各个行业的产能利用程度也存在差异,因而工信部每年公布的分行业、分地区淘汰落后和过剩产能文件中包括了各省份当年各行业去产能指标的不同完成额度。为了进一步排除内生性,使用同年度、同行业、同地区的去产能额度(即当年某省份某一行业去产能指标的完成情况)Capacityarea来度量企业的产能过剩,可以看出這一指标具有较强的外生性,其等于当年上市公司所在省份该行业去产能额度占全国去产能总额度的比例。表10列示了地区去产能比例(Capacityarea)与创新产出(Patents)的检验结果。由表10能够得知,Capacityarea的系数在5%统计水平上显著为负,这进一步验证了文章的假说,表明处于产能过剩行业的公司创新能力较差。文章结论依旧稳健。

5.4 对产能过剩与企业创新能力之间影响机制的检验

文章的推导路径是:由于产能过剩,企业盈利能力下降、融资约束加强、转型升级风险大,主要依靠政府补助维持正常的运作。下面将对文章解释变量与被解释变量之间的影响机制进行检验。

1.企业盈利能力的检验

首先,文章检验了产能过剩与企业盈利能力(Roa)的关系,表11列示了回归结果,第(1)和(2)列分别列示的是变量CapI、CapF的实证结果。可以看出,产能过剩变量CapI和CapF的系数分别在1%、10%水平上显著为负。上述结果说明,产能过剩的企业盈利能力下降、利润低,从而没有足够的内部资金进行研发创新,创新产出低。

2.融资约束的检验

其次,文章利用张新民等和Mclean等提出的投资现金流敏感度模型检验了产能过剩与企业融资约束的关系,表12列示了回归结果,第(1)和(2)列分别列示的是变量CapI、CapF的实证结果。可以看出,CapF*Cf的系数分别为0.063、0.279,在10%、1%水平上显著,即产能过剩加剧了企业融资约束。上述结果说明产能过剩的企业外部融资困难,在内外部资金都不足的困境下,企业更没有动力和资源去进行研发创新活动,创新产出低。

3.企业转型升级的检验

再次,文章检验了产能过剩与企业转型升级(Ma)的关系,参考肖明等的方法,采用企业并购数量(Ma)衡量企业转型升级水平, 表13列示了回归结果。第(1)和(2)列分别列示的是变量CapI、CapF的实证结果。可以看出,产能过剩变量CapI的系数为-0.026,在10%水平上显著;产能过剩变量CapF系数为-0.029,在10%水平上显著。上述结果说明,产能过剩使企业并购困难、转型升级风险大。企业想要通过并购实现转型升级,发挥企业并购的经营、财务协同、市场份额效应等优势,使其改善经营管理、降低成本费用、提高经济效益、市场竞争力和增强技术优势等,但是产能过剩是企业转型升级的“拦路虎”。

6 研究结论

如何有效治理产能过剩和推动供给侧结构性改革的顺利开展是当前政府各部门关注的重大问题。文章基于2009—2015年工信部公布的各地区分行业淘汰落后和过剩产能的企业名单,以中国A股上市公司为样本,考察了产能过剩对企业创新的影响。研究发现,与非产能过剩企业相比,产能过剩企业的创新能力更差。究其原因,产能过剩给企业带来了盈利能力差、利润低、外部融资难等一系列经济后果。即使有了政府补助,根据“挤出效应”,企业也不可能会把这笔“救济金”用在投资风险高、回报期长、不确定性高的研发创新活动上。进一步的分析显示,产能过剩与企业创新能力的负相关关系在国有企业、管理层持股比例低、分析师关注度低的企业中更加显著。

文章具有如下的研究意义和政策启示:第一,文章开拓了产能过剩经济后果及影响机制的研究视角。现有文献主要从宏观层面深入探讨其发生机制和治理对策,少有文献从微观层面对产能过剩导致的经济后果进行研究。文章基于A股上市公司的经验证据,检验了企业产能过剩对其创新能力的影响,拓展了既有文献仅局限于产能过剩发生原因及缓解方法的研究。第二,文章丰富了企业创新方面的文献。技术创新对增强企业的核心竞争力,提升我国经济实力和综合国力至关重要。目前,关于制约企业创新因素的相关研究较为丰富,但少有文献考虑到产能过剩这一重要因素。第三,文章的研究结果给政府的供给侧改革、去产能政策提供了理论支撑。产能过剩阻碍市场经济的健康发展,降低企业创新水平只是产能过剩导致的一系列经济后果之一,或许连企业自身都忽视了产能过剩带来的特有风险。化解产能过剩不仅是经济新常态下供给侧改革的重要任务,而且是我国调整经济结构、优化发展方式、实现经济高速发展的必然选择。在解决中国式“产能过剩”这个问题上,不能简单地靠行政命令,也不能机械地套用西方经济学方法,政府应依照十八届三中全会和十九大全面深化改革的部署,把治理产能过剩与深化改革创新有机结合在一起,推进行政管理、财税体制改革,建立市场化手段化解产能过剩的长效机制,才是解决这个问题的根本所在。

参考文献:

[1] 韩国高,高铁梅,王立国,等.中国制造业产能过剩的测度、波动及成因研究[J].经济研究,2011, 46(12):18-31.

[2] 林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010(10) :4-19.

[3] BUSTAMANTE M C, DONANGELO A. Product market competition and industry returns[J]. Social science electronic publishing, 2017, 30 (12):4216-4266.

[4] 周开国,闫润宇,杨海生.供给侧结构性改革背景下企业的退出与进入:政府和市场的作用[J].经济研究,2018, 53(11):81-98.

[5] 李苗苗,肖洪钧,傅吉新.财政政策、企业R&D投入与技术创新能力——基于战略性新兴产业上市公司的实证研究[J].管理评论,2014, 26(8):135-144.

[6] SAPRA H, SUBRAMANIAN A, SUBRAMANIAN K V. Corporate governance and innovation:theory and evidence[J]. Journal of financial and quantitative analysis, 2014(49):957-1003.

[7] 李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015 (4):112-125.

[8] BALSMEIER B, FLEMING L, MANAO G. Independent boards and innovation[J]. Journal of financial economics, 2017, 123(3):536-557.

[9] EDERER F, MANSO G. Is pay for performance detrimental to innovation?[J]. Management science, 2013, 59(7):1496-1513.

[10] 干春晖,邹俊,王健.地方官员任期,企业资源获取与产能过剩[J].中国工业经济,2015(3) :44-56.

[11] 马红旗,黄桂田,王韧,等.我国钢铁企业产能过剩的成因及所有制差异分析[J].经济研究,2018, 53(3):94-109.

[12] 刘航,孙早.城镇化动因扭曲与制造业产能过剩——基于2001—2012年中国省级面板数据的经验分析[J].中国工业经济,2014 (11):5-17.

[13] 钟春平,潘黎.“产能过剩”的误区——产能利用率及产能过剩的进展、争议及现实判断[J].经济学动态,2014 (3):35-47.

[14] 王立国,鞠蕾.地方政府干预、企业过度投资与产能过剩:26个行业样本[J].改革,2012 (12):52-62.

[15] 赵昌文,许召元,袁东,等.当前我国产能过剩的特征、风险及对策研究——基于实地调研及微观数据的分析[J].管理世界,2015 (4):1-10.

[16] SCHUMPETER J A. The march into socialism[J]. The American economic review, 1950(2):446-456.

[17] 許长新,杨李华.异质性视角下机构投资者影响企业创新的路径[J].金融经济学研究,2018, 33(6):67-78.

[18] FRANCIS J, SMITH A. Agency costs and innovation some empirical evidence[J]. Journal of accounting and economics, 1995, 19(2/3):383-409.

[19] HE J, TIAN X. The dark side of analyst coverage the case of innovation[J]. Journal of financial economics, 2013, 109(3):856-878.

[20] 黄俊,陈信元.集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析[J].经济研究,2011 (6):80-92.

[21] BROWN J R, MARTINSSON G, PETERSEN B C. Law, stock markets and innovation[J]. The journal of finance, 2013, 68(4):1517-1549.

[22] 陈爽英.企业开放式创新的资源获取机制研究述评及展望[C]//中国管理现代化研究会.第五届(2010)中国管理学年会——技术与创新管理分会场论文集.中国管理现代化研究会:中国管理现代化研究会,2010:11.

[23] CZARNITZKI D, HUSSINGER K. The link between R&D subsidies, R&D spending and technological performance. ZEW discussion papers, 2004:4-56.

[24] 王新红,郭巧丽.基于现金流的装备制造业经营业绩对R&D投入的影响研究——以上市公司为例[J].技术与创新管理,2015, 36(3):264 -270.

[25] FRANKEL R, LI X. Characteristics of a firm′s information environment and the information asymmetry between insiders and outsiders[J]. Journal of accounting and economics, 2004, 37(2):229-259.

[26] 吴延兵.中国哪种所有制类型企业最具创新性?[J].世界经济,2012 ( 6):3-27.

[27] 颜恩点,李上智,孙安其.产能过剩、信息成本与分析师盈余预测——来自A股上市公司的经验证据[J].中国软科学,2019(10):145-157.

[28] TIAN X, WANG T Y. Tolerance for failure and corporate innovation[J]. The review of financial studies, 2014, 27(1):211-255.

[29] KERR S P, KEN W R. Global collaborative patents[J]. Economic journal, 2018, 128(612):235-272.

[30] 权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界, 2017(1):128-144,187-188.