中信海洋直升机股份有限公司的财务指标分析

2020-06-15张玉婷

张玉婷

(长春理工大学经济管理学院 吉林 长春 130022)

一、公司简介

中国海洋直升机专业公司于1983年3月成立,2000年7月31日在上海证券交易所挂牌上市,是我国通用航空行业第一家A股上市公司。通用航空飞行服务业务和通用航空维修业务是中信海直的主营业务,该企业各项业务均实施了专业化的管理。中信海直目前的核心业务是海上石油飞行服务业务。

二、财务指标分析

(一)盈利能力分析

表1 中信海直 2015—2019年盈利能力分析表

2016年国际原油价格一直在低位运行,致使公司主业海上石油飞行业绩下滑。EC225LP直升机受国外发生飞行事故的影响停飞以及人民币贬值,这些因素造成净资产收益率等指标在2016年度大幅度下滑。但是该公司在面对挑战的同时,也在把握机遇,密切关注通航各业务板块的市场发展态势,全力克服海油服务市场下滑的不利影响。

由表1我们可以看出中信海直2017年至2019年的净资产收益率逐年增加,因为“净资产收益率 = 销售净利率 * 资产周转率 * 杠杆比率”,但是其资产周转率几乎与上两年度相同。并且,中信海直的权益乘数呈现出逐年下降的趋势,销售费用和税金及附加呈上涨趋势,管理费用,财务费用相较前年却有所减少,总体上出现了持平的状态。在这种情况下,企业的营业收入的增加就会带动净资产收益率的增加,表明了中信海直的盈利能力有了较大的提高。

所以,根据以上财务指标可以得出,中信海直的盈利能力在近三年内有了较大的提高,运营效益也在逐步提升。

(二)偿债能力分析

表2 中信海直 2015—2019年偿债能力分析表

从表2例举的数据我们可以看出,中信海直的流动比率在过去的三年里变化比较明显,流动比率可以反映一个企业偿还短期债务的能力。该企业2019 年流动比率为 1.63%,相较前年下降了29%,这表示中信海直资产的变现能力有所降低,短期偿债能力变弱,对流动资产的运用效率也有所下降。

在过去的三年内,资产负债率变化不大。2019年较前两年有所降低,对于中信海直来说这是一个比较好的消息,这表示公司承担的债务在减少,长期偿债压力也在减轻,保证了中信海直的长期偿债能力的稳定性。

中信海直近三年的平均速冻比率为1.68,2017年到2018年该比率上升了14%,2018年到2019年该比率由1.94又下降至1.41。主要是因为企业在2019年合同负债增多。总体来说,该公司的速冻比率比较安全。

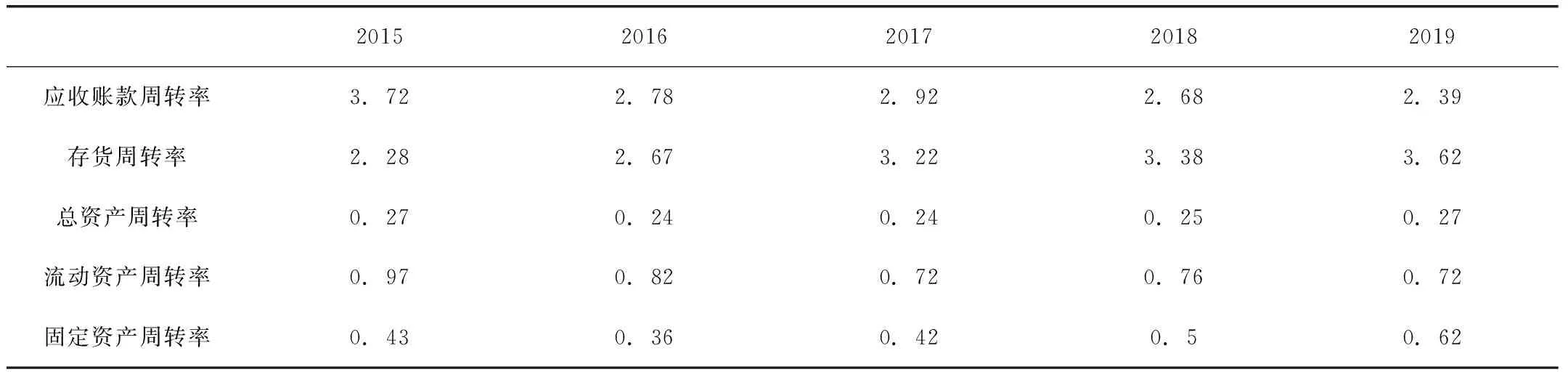

(三)营运能力分析

表3 中信海直 2015—2019年营运能力分析表

中信海直的应收账款周转率在近三年是呈现下降的趋势。应收账款在年度会计期间内周转的次数越多,说明公司收回应收账款的能力越强。而该企业 2017 年到2018 年应收账款期末余额却在大幅度增长。因此中信海直应加大应收账款的收款力度,提高自身的收款能力。

存货周转率波动幅度较小,却保持了比较适宜的周转速度,说明中信海直的库存管理能力比较好,销售状况也很好。流动资产周转率持稳定趋势,通过提高营业收入、加速流动资产各项的周转、减少存货等方式在一定程度上来提高流动资产周转率。从公司的总资产周转率来看,近年来略有上升。

以上综合说明,中信海直的营运能力在逐步增强。

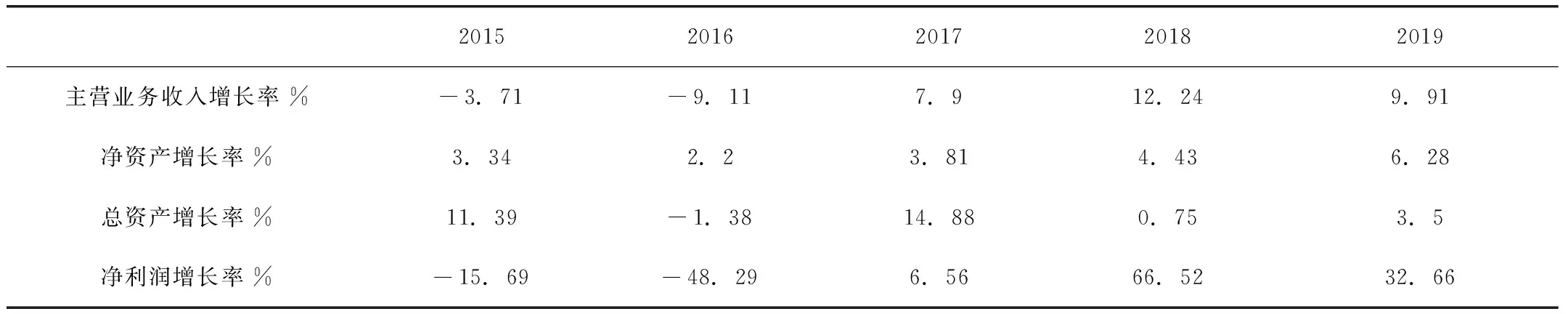

(四)成长能力分析

表4 中信海直 2015—2019年成长能力分析表

公司主营业务收入增长率由2017年的7.9%上升至12.24%,说明该企业产品在17年到18年之间处于成长期,无需承担产品更新的风险,在2019年主营业务增长率下降至9.91%,说明该该产品已经进入了稳定期。从总资产增长率来看,中信海直在2017 年好转之后,于2018年开始急剧下降,从14.88%跌到 0.75%,资产规模出现了大幅度降低;利润增加的却比较多,某种程度上是因为中信海直提升了技术,降低了成本。净资产增长率近三年处于稳定增长的转态,说明该企业有很大的发展潜力。

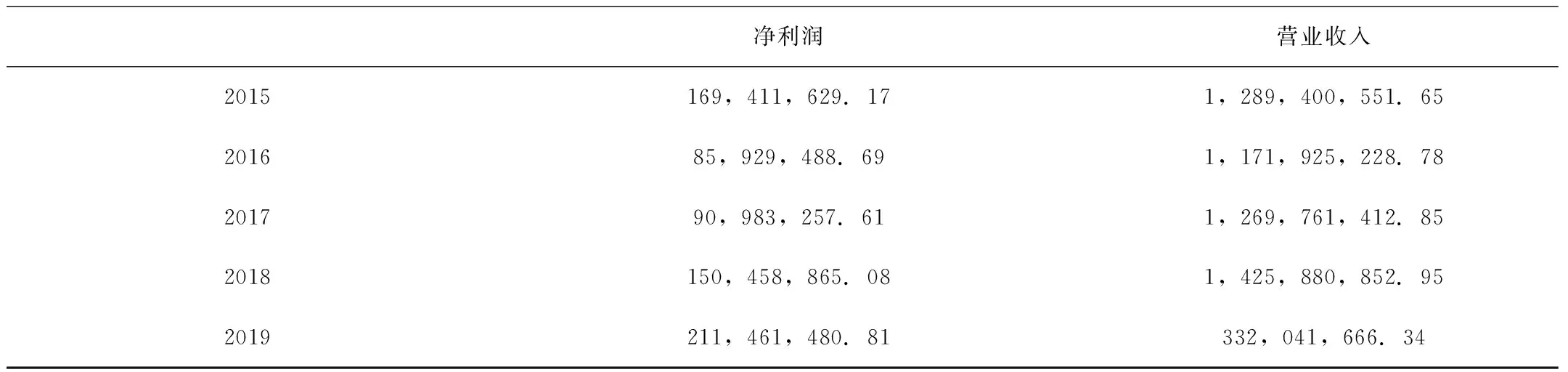

中信海直净利润的增长幅度较大,公司在 2017 年到2018 年经营业绩突出,市场竞争能力非常强,2019 年实现净利润 211,129,923.15,虽然净利润保持上升,但是净利润增长率对比2018年却大幅度下降。通过上述的分析基本可以得出中信海直的成长性基础较好,但长期发展能力不够。

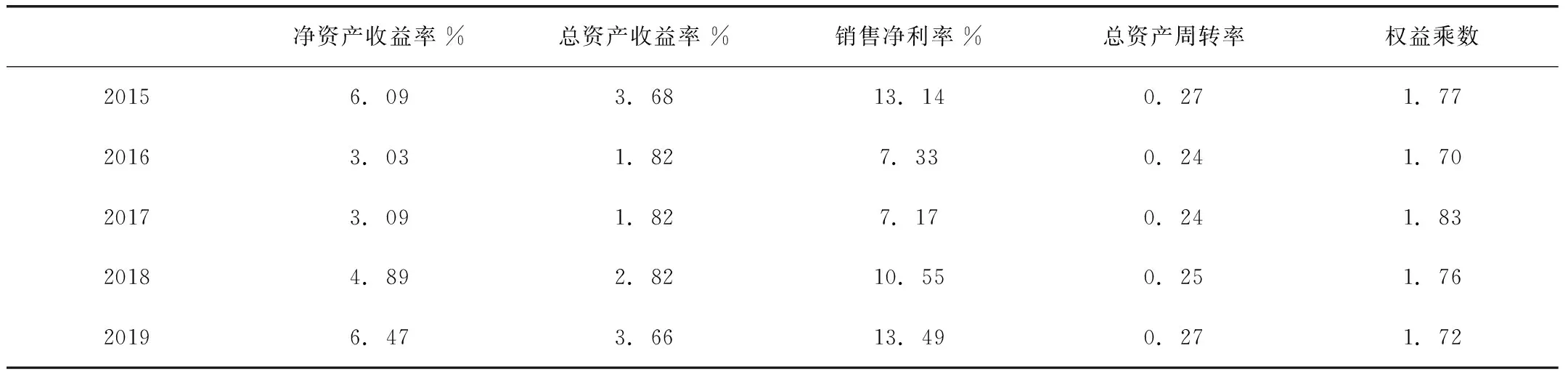

三、综合分析——杜邦分析体系

表5

表6

净资产收益率=权益乘数*总资产净利率

该公司的净资产收益率在近三年内出现了好转现象,从 2017年的3.09 %增加至 2019 年的6.47%,权益乘数却呈现出逐年下降的趋势,由此可见,总资产净利率变动导致净资产收益率变动。

总资产净利率=销售净利率*总资产周转率

由该公式可以看出,总资产净利率的提升是由销售净利率的提升和总资产周转率的提升共同导致的,这表明该公司利用资产的效率有所提高。

销售净利润=净利润/营业收入

根据表可知,2019 年的净利润和销售收入都比前两年大幅提高,销售净利率在近三年却仍能保持上升趋势,主要原因就是净利润的增长幅度要远远超过销售收入的增长幅度。

四、中信海直业绩评价

(一)盈利能力

从以上分析可以发现,近年中信海直的盈利能力一直保持较好的上升趋势。各项盈利能力指标近三年内都处于稳定增加的状态。19年营业收入156,725.33万元,相较上年增长了9.91%;经营活动产生的现金流量净额为76,576.02万元,相较上年增长了227.80%;可见该公司的盈利能力较好。

(二)偿债能力

中信海直的短期偿债能力和长期偿债能力相较同行业都比较出色。流动比率和速动比率也远远超过了同行业的平均线。资产负债比率接近45%的标准。财务风险较小。但是中信海直的财务杠杆能力有待提高,该公司近年来在这方面不断努力,极力优化资产负债结构,提升财务杠杆的效用。

(三)营运能力

近几年,流动资产的周转率仅在小范围内发生变动,总体上呈现稳定的状态。并且存货周转率,应收账款周转率这两项指标也是处于稳定增长的状态。同行业中,具有较高的竞争力。因此总体上来说中信海直的营运能力很好,资产管理水平也比较不错。

(四)成长能力

通过上述各项指标的分析,中信海直保持了较为良好的发展水平。虽然2015年到2016年受到人民币贬值的影响,导致各项指标呈负值,但是该公司在2015年开始加强管理,提升运营效率,采取降本增效的手段,同时开展非海油及海外市场。2017年到2019年各项成长能力指标波动幅度比较大,但各项指标都保持正值,并且优于同行业。说明中信海直的成长能力是在不断提升的。