中小股东参与公司治理和投资者权益保护的博弈研究

2020-06-05袁晓文凌立勤

袁晓文 凌立勤

【摘要】 文章研究在面对大股东侵害中小股东合法权益时,中小股东是否参与公司治理、采取行动保护自身利益。通过构建博弈模型分析得出,中小股东参与公司治理维护自身投资者权益的意愿受其持股时间的长短、持股比例的高低、公司价值的增量以及其参与公司治理成本高低等因素的影响。股东的持股时间越短,面对公司治理存在的问题越不积极;持股时间的增加、持股比例的增加、参与治理所获收益的提高都会加强中小股东参与公司治理的意愿;参与公司治理的成本越高则会相应降低其参与意愿,从而不利于投资者权益保护的进行。根据博弈分析的结果,提出抑制大股东侵害行为、促进中小股东维护合法权益的相关建议。

【关键词】 中小股东;公司治理;投资者权益;博弈

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1002-5812(2020)09-0015-04

一、引言

2019年,众多上市公司暴露了一系列问题:雏鹰农牧因为“没钱买饲料,猪被饿死”,不仅业绩巨亏,还被出具无法表示意见的审计报告,变为*ST雏鹰,股价连续多个跌停;康美药业300亿元货币资金一夜蒸发,披露的2016年至2018年财务报告存在重大虚假,市值最大跌幅超90%;康得新122亿元存款“不翼而飞”,实际是被控股股东康得集团划走占用,2015年至2018年间虚增利润119亿元一系列事件的发生,使广大投资者损失惨重,尤其以数量众多的中小投资者为甚。面对大股东和管理层控制的上市公司存在和发生侵害中小股东合法利益的行为时,是选择损失发生后再进行低效、甚至无效的索赔维权,还是在侵害行为发生前积极参与公司治理,积极维护自身的合法利益呢?

大股东和管理层侵害中小股东的利益会破坏公司治理、引发严重的经济后果,甚至会影响国家宏观经济的稳定运行;同时,由于中小股东数量众多,其经济利益得不到合法保护有可能引发严重的社会问题,因此研究抑制大股东的侵害行为、保护广大中小股东的合法权益具有重要意义。本文通过系统梳理大股东侵害行为和公司治理对中小投资者权益维护的相关理论和文献,从中小股东的立场出发,通过构建博弈模型研究中小股东采取行动保护自身合法权益与大股东实施利益侵害行为两者冲突之间的关系,进一步分析中小股东参与公司治理从而抑制侵害行为的影响因素,并为中小股东主动参与公司治理从而保护自身合法权益提出相关建议。

二、文献回顾与研究假设

(一)文献回顾

1.大股东侵害中小股东利益的相关研究。过于集中的股权结构,为大股东侵害中小股东的利益提供了机会。Albert O.Hirschman于1973年提出大股东通过“隧道”等不易察觉的方式侵占小股東利益,即“隧道效应”。由于大股东的普遍存在,尤其是在大股东能对公司的管理层和经营权进行控制的情况下,大股东就有动机去获取因特别控制权而带来的控制权收益,在这一过程中很可能会损害到其他中小股东和利益相关者的合法权益。Claessens et al.(2002)、Lemmon & Lins(2003)研究得出,如果法律监管缺失、相关治理保护机制不完备的条件下,企业大股东就拥有机会凭借控制权优势侵害中小股东利益为自己掠取超额的控制权收益。

除了大股东基于自利目的而利用控制权优势最大化地谋取利益的动机以外,上市公司自身内外部治理结构和治理机制的不完善也为大股东实施利益侵害行为提供了更为广阔的机会。大股东不仅单独掠夺所控制企业的资源,还会联合管理层共同侵害中小股东的利益,使得公司治理的作用无法有效发挥。王维钢等(2010)结合双汇发展关于股权转让事件中大股东与中小股东之间的利益博弈案例,发现大股东与经营者合谋侵害对抗中小股东的利益现象的存在。赵国宇等(2018)通过博弈模型研究发现,大股东通过对高管的薪酬进行特别契约设计以及对高管实行股权激励,以达到与高管紧密合作,实现合谋掠夺中小股东权益的目标。

大股东可凭借的侵害中小股东利益的手段是多样化的,既可以直接转移公司的财富,也可以在重大事项交易过程中利用控制权而获得溢价收益。马超(2019)通过文献分析梳理得出常见的大股东对中小股东利益的侵害方式主要有现金流的直接转移、资金的大额占用、非公允的关联交易等。Bertrand等(2002)通过研究印度家族控股公司发现,大股东为了实现自身利益的最大化,会选择从其持股比例较低的公司中抽调现金流转移到其高比例持股的公司中。赖泳杏(2019)通过分析雅戈尔发现,大股东通过股权质押、异常的现金股利支付水平,达到侵占中小股东利益的目的。Jiang等(2010)研究发现,资金占用是大股东侵害中小股东利益的最常用手段。大股东通过非公允的关联交易实现转移公司资源的行为具有普遍存在性,尤其在低股利发放水平的公司更常见,因为大股东已经通过非公允关联交易实现了收益的转移,意味着中小股东的利益被牺牲了(Kang,2014)。

2.中小股东参与公司治理维护自身权益的相关研究。公司治理的作用除了缓解股权代理所产生的代理问题,同时也应该在抑制大股东对公司其他股东的利益侵占过程中发挥积极的作用。由于通常较低的持股比例,中小股东直接参与公司治理的收益和成本没有对称性,所以中小股东往往在面对侵害时采取的是“用脚投票”或“搭便车”策略,而解决这一冲突的有效办法就是设计合理的监督机制,让中小股东有动力、有机会参与公司治理过程,以缓解大股东和中小股东之间的利益冲突问题。孔东民等(2013)基于深交所独特的网络投票数据研究发现,中小股东的“投票冷漠”不参与策略造成其利益严重受损,只有积极参与股东大会才能更有效地保护中小股东自身权益。黎文靖等(2013)研究得出,中小股东积极参与到公司治理过程中,不仅减少了代理的问题冲突,而且能够增强企业的价值,信息透明度越高,价值提高的促进作用越大。尹华等(2016)研究机构投资者参与公司治理保护自身合法权益的相关影响因素,发现机构投资者参与公司治理能够明显发挥治理效益。余大志(2018)研究得出,中小股东权益得到良好保护将有助于构建一个健康、高效、完善的资本市场,有助于提升社会资源的配置效率,促进供给侧结构性改革,保障经济稳步增长;并且机构投资者在保护中小股东合法利益的过程中发挥了积极的作用。万明华(2019)研究发现,如果中小投资者权益保护意识高,大股东就无法掌控董事会,董事会在进行决策时就会更多地考虑到中小股东的权益。

通过文献整理分析发现,大股东存在掠取中小股东利益的动机、机会以及众多的手段,而中小股股东则处于虽然数量众多、但是维权力量薄弱的处境。已有学者研究证明中小股东通过主动积极参与公司治理能够缓解大股东侵害其合法权益这一矛盾,但是研究中小股东对公司治理参与度的影响因素的相关文献比较欠缺,而通过博弈分析模型对这一问题进行探讨的则更少。本文试图在当前研究的基础上,构建中小股东参与大股东的博弈分析模型来分析中小股东对公司治理參与度的影响因素,以及中小股东如何抵御大股东的利益侵害。

(二)研究假设

公司治理是制约大股东侵占中小股东利益的重要机制。中小股东持股时间的长短、持股份额的高低、参与治理所获收益的大小以及参与成本的高低这些因素对其参与公司治理存在重要影响。

投资期限是投资者投资策略中一项重要的考虑因素。中小投资者如果抱着频繁的交易赚取差价获取利润而短期持有的投资策略,就不会有意愿积极地参与公司治理事项。随着投资期限的增加,中小投资者的利益与投资企业的价值趋同性会更大。在良好的制度环境下,长期的投资者对企业公司治理的关注度和意愿比短期投资者高(石善冲,2017)。因此,本文提出以下假设:

假设1:中小股东对公司治理的参与度和持股期限正相关。

投资份额是投资者投资策略中另一个重要的考虑因素。若投资者的投资比例在被投资企业中所占甚微,则在以资本说话的企业中的确无法享有“话语权”,其本身也无心参与公司治理。但是,在股权分散的情况下,有证据表明随着中小股东持股比例的提高,其对公司治理的参与意愿也会逐步提高。因此,本文提出以下假设:

假设2:中小股东对公司治理的参与度和持股比例正相关。

一些中小股东否决控股股东决议的事件表明,公司绩效这个重要因素影响了中小股东是否行使其投票表决权来否决大股东的议案(郑志刚,2019)。中小股东投资上市公司为了获得相应回报,则其对投资企业公司治理的参与度也将基于收益回报的考虑。如果中小股东参与公司治理的行动能够给其带来收益的增加,那么中小股东则会积极参与公司治理,对大股东的侵害行为作出及时有效的监督和抵御措施。因此,本文提出以下假设:

假设3:中小股东对公司治理的参与度和参与收益正相关。

中小股东参与公司治理需要花费大量时间、精力和支出,不仅需要自己具备专业知识或者聘请专业人士才能获得并运用相关参与决策的重要信息,还需要承担可能产生的各项费用。这些参与成本会严重影响中小股东参与公司治理的积极性,甚至直接放弃参与治理的权利,选择“用脚投票”或者“搭便车”策略,不对大股东的侵害行为实施抵御。因此,本文提出以下假设:

假设4:中小股东对公司治理的参与度和参与成本负相关。

三、博弈模型构建

(一)博弈行为参与人

本文研究的博弈参与人为两类,实际控制大股东和管理层为共同利益方(简称为大股东),不具有控制权的机构投资者和其他小股东为共同利益方(简称为中小股东),均满足理性人假设。

(二)博弈参与人行动策略

大股东可采取的行动策略有两种,分别为侵害中小股东的决策和不侵害中小股东的决策;而中小股东相应可采取的策略也有两种,分别为采取抵御行动的决策和不采取抵御行动的决策。

(三)博弈参与人收益函数

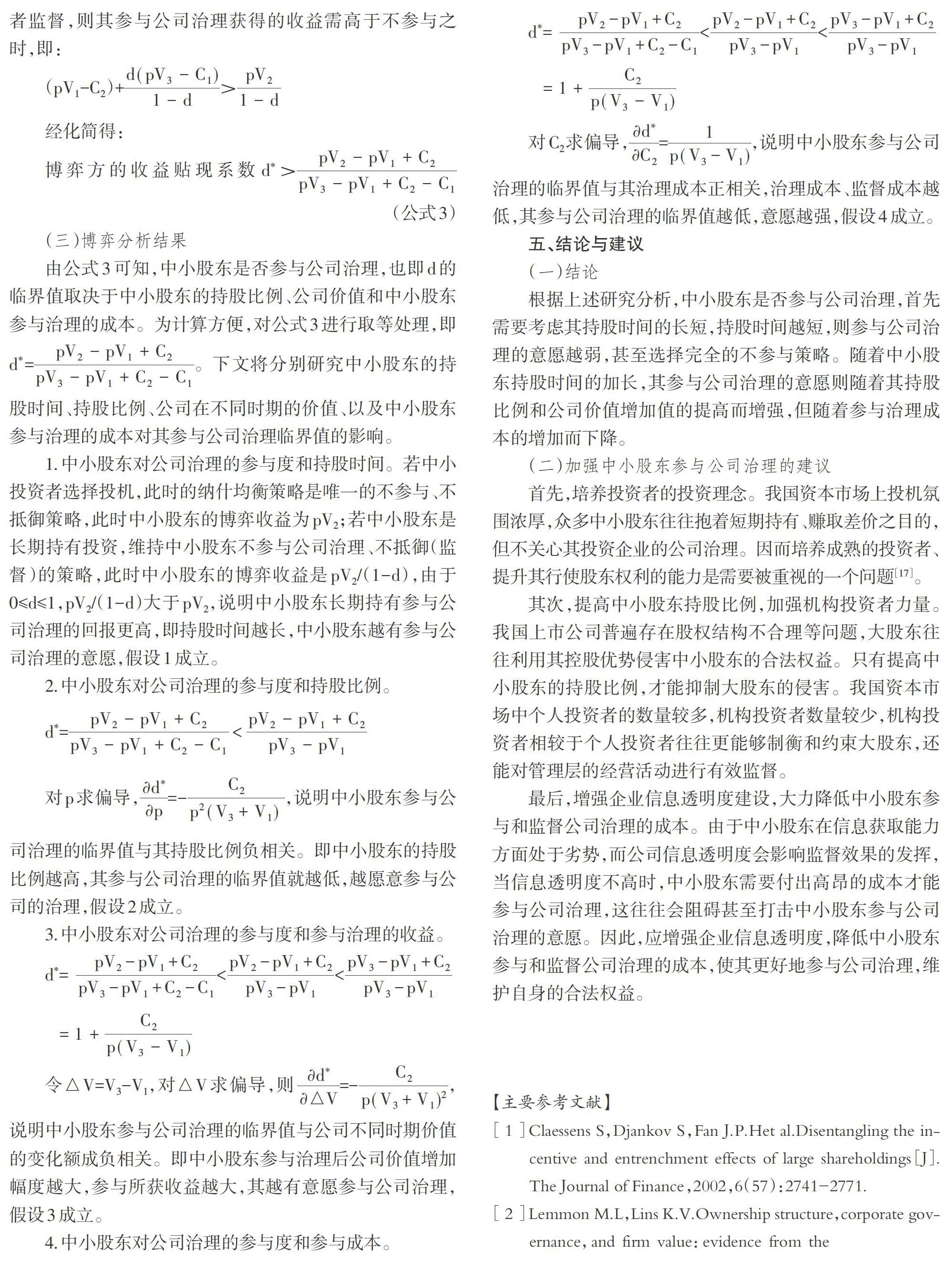

基于研究需要,提出以下研究假设:(1)公司在不同时期的价值为V1、V2,V3,且0 若中小股东会对大股东的行为及时做出监督或者抵御行动,则当大股东合规经营、无侵害中小股东的行为发生,在双方的共同治理之下,公司将达到最大价值V3,此时中小股东参与治理的抵御或监督成本较低,为C1,其收益为pV3-C1,大股东的收益为R2。当大股东采取侵害中小股东利益的决策,中小股东则会付出较高的C2成本来采取抵御行为,双方的这种行为将会影响企业经营,导致公司的价值最低,为V1,中小股东的收益将为pV1-C2,大股东的收益也受到影响,仅为R1。 若中小股东不会对大股东的行为及时做出监督或者抵御行动,则没有监督和抵御成本。当大股东合法经营、无侵害行为时,各方共赢,公司价值将达到最大值V3,此时中小股东的收益值为pV3,大股东因没有损人利己的行为而没有获得额外收益,故此时大股东的收益为R2。当大股东选择损人利己时,公司价值将受损,仅为V2,中小股东的收益则为pV2,大股东则因为侵害行动而获得“隧道”效应,达到最大的R3收益。 由此得出双方博弈决策下的四种结果,见表1。 四、中小股东参与公司治理与大股东侵害行为的博弈策略分析 由于企业经营是一个个静态决策所组成的连续的行为,中小股东的行动策略受其持股期限长短的影响,因此本文从短期静态和长期动态两个角度来分析中小股东参与公司治理、保护自身权益的博弈策略。 (一)短期静态博弈 当中小投资者选择投机时,中小股东是否参与公司治理的博弈可视为短期静态博弈。 根据表1博弈矩阵显示,在短期静态决策环境下,大股东为了获得最高的收益R3,必定选择采取侵害中小股东利益的决策。中小股东则因仅追求短期流动性投机收益,短期监督和抵御成本远高于其所获得的收益pV1-C2