集团公司财务预算管理研究

2016-10-21宋素玲王仑

宋素玲+王仑

摘要:运用博弈论的方法,通过建立集团公司财务决策部门与执行部门之间的不完全信息静态博弈模型,对集团公司财务执行部门的财务监管进行了分析,试图从理论上揭示集团公司财务决策部门与执行部门之间的行为动机及均衡结果,并在此基础上作进一步制度性分析,从而为集团公司开展财务预算管理工作给出一点思路和建议。

关键词:集团公司 财务预算 博弈

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)15-0057-02

近年来,财务预算管理成为集团公司财务管理的重要手段,是集团公司层面对所属子公司、分公司进行日常生产经营管理及绩效考核的基础。因此,如何做好财务预算管理,并由此而产生良好的管理效益,是检验现代集团公司财务管理科学化、规范化的重要标志之一。现有关于预算管理的研究主要集中在预算管理的模式、职能、预算编制的起点等方面,然而在实际工作中,集团公司的财务预算决策部门(以下简称“决策部门”)以集团发展战略为目标,而财务执行部门(以下简称“执行部门”)却以本部门的利益最大化为出发点,因此,目标的不一致导致了在财务预算过程中,决策部门与执行部门之间的“利益”冲突,最终预算目标的确定将是双方相互博弈的结果。

一、基本假设

在对决策部门与执行部门之间进行博弈分析之前,首先提出本文的下述假设:

假设1:根据西方经济学理论,假设决策部门与执行部门都是理性的(rationl)局中人;

假设2:假设局中人在任何情况下都知如何追求个人最大利益(interests)(参与人都精于计算并严格按照其最优策略行事);

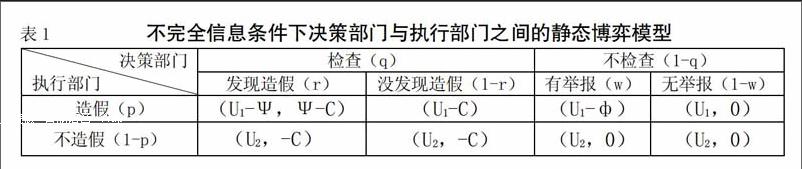

假设3:假设博弈中有2个理性的局中人:决策部门和执行部门。其中,执行部门上报信息的策略:{造假,不造假},决策部门的策略:{检查,不检查};

假设4:执行部门选择上报信息造假时所得收益为U1,选择不造假时所得收益为U2,通常情况下有U2﹤U1;

假设5:执行部门选择上报信息造假时,将承担一定的风险Ψ(它是指由于实施上报信息造假而导致被决策部门、审计部门等进行行政处罚);

假设6:决策部门的检查成本为C,是指决策部门由于实施检查行为而产生的费用支出。

假设7:若执行部门、决策部门的策略为:{上报信息造假,不检查},则会出现以下2种情况:有其他人进行举报,从而使造假行为被发现而处罚Ф;没有人进行举报,同时执行部门的造假行为没有被发现,则此时决策部门的收益为0。

二、不完全信息条件下的静态博弈模型

(一)博弈模型的建立

现依据上述假设,建立决策部门与执行部门之间的静态博弈模型(不考虑时间因素的一次性博弈) 。

假设每个局中人仅知道其他参与人的类型的概率分布,而不知道其真实类型,不能准确知道其他参与人实际战略的选择,但能预测到其他人的选择依赖于各自的类型,即本模型为不完全信息博弈。

当执行部门在选用不同的博弈策略时,其收益情况如下:

1.当(U1-Ψ)﹤U2时,该博弈无解。

2.当(U1-Ψ)>U2时,决策部门与执行部门的博弈问题属于混合策略问题。若执行部门策略:{选择上报信息造假},则决策部门的最优策略:{选择检查并发现上报信息造假};但与此相对应的决策部门策略:{选择检查并发现上报信息造假},而执行部门的策略:{选择上报信息不造假},对此,决策部门的最优策略又是不检查,于是执行部门又会选择上报信息造假。如此反复多次,双方的最优策略始终不能达成一致。

现假设该博弈存在某种混合策略,为此,做出符合于实际的假设:执行部门是选择上报信息造假或不造假、决策部门是选择检查或不检查、检查时能否发现问题、有人举报或无人举报等局中人的行为都是随机。

具体假设是: 执行部门上报信息造假的概率为p,进行决策部门检查的概率为q,检查时发现信息造假的概率为r,决策部门不检查时有人举报的概率为w。具体模型如下页表1所示。

这时,决策部门的预期收益为:

(二)均衡结果的分析

当q

1.执行部门上报信息造假的概率p*。由p*=C/(rΨ+wф)可知:执行部门上报信息造假的概率p*与决策部门的检查成本C、由于选择上报信息造假而引起行政处罚Ψ、决策部门不检查而被举报将被追究责任时被处罚ф、决策部门检查时发现上报信息造假的概率r、决策部门不检查时有人举报的概率为w有关,具体关系如下:

(1)当决策部门的检查成本C增大时,会导致p*变大。

(2)执行部门选择上报信息造假面临的处罚Ψ越大,则再实施上报信息造假时顾虑就越多,实施上报信息造假的概率p*越小。

(3)当审计部门、纪检部门加大对决策部门检查失职处罚ф时,就会促使决策部门有足够的动力进行有效检查,此时,p*将会下降。决策部门越不愿意面对检查,一旦检查失职造成的处罚,越会加大检查的力度,由此促进执行部门重视相关信息披露,将会促使上报信息造假的概率下降。

(4)增大决策部门检查时发现执行部门上报信息造假的概率r时,则p*也会降低。反之,如果决策部门的检查水平较低等原因,就会导致检查发现问题的概率r下降,而执行部门选择上报信息造假的概率p*就会相应上升。

(5)即使决策部门不进行检查,而当w减小时,则执行部门选择上报信息造假的概率p*将会增大。

2.决策部门检查的概率q*。由 q*=(U1-U2)/rΨ(U2 (1)如果减小对执行部门上报信息造假的处罚力度Ψ时,将导致q*增大。 (2)当U1-U2增大时,则q*相应的就越大。因为受上报信息造假利益驱使,此时执行部门实施上报信息造假的内在动机和机会都较大,上报信息造假水平也可能更高。因此,决策部门需在检查过程中,不断提升自身的检查水平。 (3)当决策部门加大检查的力度时,发现执行部门上报信息造假的概率r增大,而由于加大检查力度所表现出威慑作用,将会使执行部门上报信息造假的概率p*降低。 三、结论 经过对决策部门与执行部门之间的不完全信息静态博弈模型的分析,可对相关决策部门对财务预算的管理工作给出以下启示: 1.执行部门的经营管理者在财务预算总额确定的前提下,出于部门利益的考虑,具有在财务预算过程中上报信息造假的内在动力,为防止执行部门上报信息造假,决策部门应加大对违规执行部门的惩罚力度,且越严厉就越有威慑作用。 2.决策部门在检查执行部门财务上报信息造假的过程中,应努力提高检查质量和技术水平,改进检查方法,当决策部门发现问题的概率增大时,则决策部门的检查概率p*和执行部门的上报信息造假概率q*可同时降低,从而达到最优的博弈状态,是现有的财务资源得到最佳利用。 3.集团公司的审计部门应加大对相关决策部门失职的处罚力度,以便决策部门有足够大的压力对执行部门进行有效的检查。 4.加强和完善财务监督的制度建设。决策部门的角色是制定和监督各种“博弈规则”,从博弈论角度看,“博弈规则”也就是制度安排,有什么样的制度安排,局中人就会选取相应的策略,从而产生相应的均衡结果。制度安排一方面对局中人起到激励作用,另一方面又对局中人的行为起到约束作用。因此,如何建立一个比较完善、有效的检查制度,将成为集团公司财务预算管理过程中的一项非常重要的工作。 参考文献: [1]杨彬.企业财务预算编制博弈分析[J].兰州大学学报(社会科学版),2004,(3):111-116. [2]靳霞.A公司财务预算管理研究[D].湖南大学,2012. [3]张建斌,鲍新中.集团公司财务预算控制的动态博弈分析[J].中国管理信息化,2010,(12):29-31. [4]陈旭日.寡头价格竞争模型的分析与比较[D].西北工业大学,2004. [5]穆喜产,吴云燕,宋素玲.顾客价值:企业与顾客之间的博弈分析[J].陕西科技大学学报,2008,(4):154-157.