“互联网+外贸”背景下新外贸发展特点及人才需求现状分析

2020-05-25郭丹

郭丹

[摘 要]在“互聯网+外贸”背景下,我国跨境电子商务迅速发展,现已成为国际贸易发展的新业态,对推动我国外贸发展具有不可估量的影响力。与此同时,跨境电商作为“互联网+外贸”的创新商业模式,对于外贸从业人员的素质和技能提出了新的要求。文章从跨境电商新外贸发展特点着手,对跨境电商人才素质和岗位职业技能进行综合分析,对促进我国跨境电子商务发展,进而推动国际贸易转型升级具有重要而深远的现实意义。

[关键词]“互联网+外贸”;跨境电商;岗位职业技能

[DOI]10.13939/j.cnki.zgsc.2020.15.065

1 “互联网+外贸”背景下新外贸发展特点

近年来,随着互联网技术的广泛应用,我国跨境电子商务快速发展,现已成为国际贸易经济新的增长点,对推动我国国际贸易的发展及转型升级具有不可估量的影响力。回顾外贸发展变革历史,我国国际贸易发展大体经历了三个阶段,分别是“外贸1.0”“外贸2.0”“外贸3.0”。

“外贸 1.0”阶段,即传统线下外贸,是互联网出现以前的传统线下外贸模式,这一模式下的国际贸易一般依赖进出口双方的直接谈判和交易,或者由外贸公司居中代理,但无论哪一种方式均是一般的商品交易模式。贸易的出口商主要是通过展会、贸易会,报纸、电视、传统媒体等进行产品的营销与推广,因此也仅能获得有限的客户资源。当交易进入磋商阶段时,进出口双方通常情况下需要花费大量的时间与对方进行面对面的谈判、协商,或者借助电话、传真、信函等传统通信工具进行交流沟通。“外贸 2.0”阶段,即是互联网外贸。随着互联网技术的出现和发展,跨境电子商务平台应运而生,与之配套的物流与支付等相关产业也发展起来,外贸企业可以利用电子商务平台进行交易,但是这个阶段的外贸企业仅仅是利用电商平台获取客户信息和询盘详情,然后继续通过电话、邮件等传统方式与客户取得联系,从而进行线下交易。实际上,进出口双方并没有直接在跨境电商平台上进行交易,业务仍然是由买卖双方一笔一笔撮合而成的。“外贸 3.0”阶段,也称作“新外贸”阶段,它是一种新型的跨境电商平台模式,相比“外贸2.0”阶段,买者、卖者和平台三方在跨境电商平台上的聚集,不再单纯为了寻求线上的供求信息,还能够通过大数据的分析和应用,对进出口的交易信息进行更加精准的匹配,迅速促成进出口双方交易,从而实现“全球买,全球卖”。综上所述,新外贸相对于传统外贸而言,实现了以下四个方面的发展。

1.1 贸易主体多元化

传统外贸模式下进出口商参与主体多为制造商、外贸企业、代理商、经销商等具备一定经济实力的实体单位,使得贸易具有一定的垄断性。而跨境电子商务平台的发展,在一定意义上降低了外贸行业的准入门槛,使得贸易主体变得更加多元化,小微企业、个体企业主、网络公司甚至个体工商户等只要拥有稳定的批发货源就可以进入平台进行规模化运作。

1.2 贸易环节简化

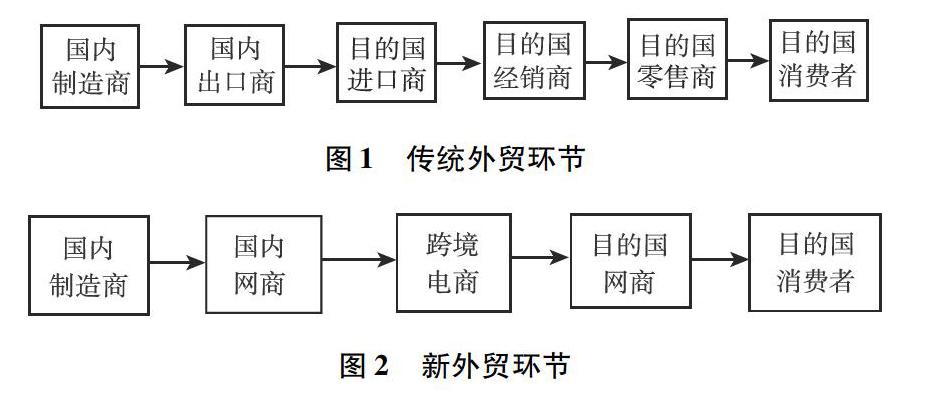

传统的国际贸易环节冗长且复杂,国内企业要想把自己的商品出口到海外的消费者手中,至少要跨越以下五大环节:国内制造商—国内出口商—目的国进口商—目的国零售商—目的国消费者(见图1)。然而每个交易环节中间商都会从中攫取利益差价,这便大大提高了终端消费者的消费成本。

跨境电子商务发展降低了传统国际贸易中地理因素的限制,从而打破各级各类分销商的渠道垄断,重塑国际贸易产业链,使得外贸企业可以通过跨境电子商务平台直接面对国外个体批发商、零售商,甚至是商品的终端消费者。供应链的扁平化有效减少了贸易环节和商品流转成本,为提高出口企业盈利能力和消费者福利提供了巨大空间。

1.3 贸易流程升级

在传统外贸模式中,完成一笔外贸交易通常需要经过询盘、发盘、洽谈、订立合同、制作单据、发货等一系列复杂的过程。在交易前,买卖双方通过电视、广播、报纸、杂志、博览会、交易会等传统媒介进行宣传或获取商业信息,交易的信息不对称性较强,信息传播时间久且效率低下。到交易的磋商环节,交易双方最重要的工作之一是相互传递交易信息,而传统贸易中传递信息的主要方式是邮寄、电话、传真等,信息传递的时效性、保密性和安全性都不高。合同的签订主要依赖书面文件。最后的履约过程,买卖双方还要履行复杂的手续,包括申领进出口许可和配额,办理租船、托运、报关、报检、投保、制单、交单、结汇等手续。

而新外贸通过信息化手段将国际贸易的整个流程升级。在交易前,买卖双方可以通过跨境电子商务平台随时发布、更新、查询相关商品信息,同时,将社交平台与跨境电子商务有效融合,形成短视频电商直接对终端消费者进行精准营销,然后利用现代通信手段随时交流互动,快速确定交易意向。在交易磋商阶段,通过计算机和网络技术,可以将各类贸易函电、单证、文件等转换成标准的报文形式进行传送,信息传递更加准确、方便、快捷。洽谈过后,交易双方可以以电子合同形式签订合同。在履约阶段,卖方通过政府专口网站进行出口退税操作、进口许可证的联网申领等手续。买方通过快捷的网络支付手段,更加高效安全地完成支付,通过现代化国际物流网络实时跟踪货物,确保货物安全及时地到达目的国。

1.4 交易呈现网状化

传统外贸交易主要表现为两国之间的双边贸易,即使有多边贸易,比如转口贸易等,也是通过多个双边贸易实现的,贸易呈线状结构。跨境电子商务将外贸商品由A国制造商,通过B国的跨境电商平台进行销售,利用C国的支付方式进行结算,使用D国的物流完成配送,最终到达E国的消费者手中,甚至B国电商平台的信息系统和客服支持有可能外包给F国,这样新外贸涉及的交易方数量远远多于传统贸易,交易呈现网状化特点。

2 “互联网+外贸”背景下新外贸人才需求及岗位职业能力分析

2.1 我国新外贸人才需求现状

自2015年我国设立第一批跨境电子商务综合试验区以来,我国跨境电子商务迎来前所未有的黄金时期,呈现蓬勃发展态势。根据商务部研究院电子商务研究所发布的《我国跨境电子商务发展报告2019》数据显示,2018年我国通过海关跨境电子商务管理平台零售进出口商品总额达1347亿元,增长近50%,其中出口561.2亿元,增长超过67%,进口785.8亿元,增长约为39.8%,与此同时,跨境电商结构进一步优化升级。2019年,一直引领跨境电子商务B2B模式发展的阿里巴巴国际站于2019年度战略发布暨商家峰会上对外隆重发布数字化“新外贸操作系统”,创造性地构建出了一套以“数字化人货场”为内环、“数字化交易履约”为外环、“数字化信用资产”为链接纽带的全新跨境电子商务新外贸布局,旨在重构数字化经济时代的跨境电子商务外贸新体系,引领跨境电子商务进入数字化新时代。

跨境电子商務的迅速发展大大刺激了外贸行业对跨境电子商务人才的需求。跨境电商作为典型的“互联网+外贸”的创新商业模式,跨境人才具有薪酬起点高、发展空间广阔等特点。尽管如此,与跨境电商产业的蓬勃发展速度相比,跨境人才短缺仍然是跨境电商企业普遍存在的问题。根据中国电子商务研究中心有关《中国跨境电商人才研究报告》的数据显示,截至2018年我国跨境电商人才缺口已达到450万人并且仍有继续扩大趋势。报告显示,跨境电商企业对于跨境人才特别是对既具有外语能力,又会收集数据、撰写文案; 既懂外贸操作,又具备品牌运营能力;既熟悉平台规则和对外贸易法律法规,又了解跨境支付、跨境物流和供应链管理的复合型、创新型技能人才的需求尤为强烈。

结合跨境电子商务新外贸发展趋势不难发现,新的数字化经济时代即将到来,客户正成为跨境电商企业最重要的资产,如何利用数字化新手段和方式更好地了解客户,进而对这些客户进行精准营销和服务,对于未来的跨境电商企业来说至关重要,同时也对数字化时代跨境电商业务人员提出了新的挑战。

2.2 新外贸岗位职业能力分析

总体说来,“互联网+外贸”新形势下跨境电商人才的工作岗位主要有客服、客管、销售、运营、推广、采购、物流和技术八个大类。各类跨境电商从业人员均具有较强的专业性和复合性特点,在熟悉跨境电子商务销售平台运营规则的基础上,既需要掌握一定的外语日常沟通技能,熟悉外贸操作技巧,同时也要具备运用各类社交媒体和平台进行国际营销推广和客户服务以及解决跨境贸易中的物流配送问题的能力。

第一,外语日常沟通技能。具备在新外贸下跨境电商交易中进行日常对外交流、跨境平台操作、网络营销及推广、跨境服务等工作所需的良好的口语表达及沟通技能。另外,跨境电商工作人员需要面对全世界来自不同的国家的客户和消费者,如果能够同时掌握葡萄牙语、西班牙语等小语种将会更具核心竞争力。

第二,外贸业务操作技巧。新外贸下,传统外贸操作技巧仍然是跨境电子商务从业人员的基本功。比如,了解当前国际贸易的发展趋势,熟悉基本的国际贸易规则和惯例以及对外贸易各类政策法规,掌握外贸函电写作和缮制外贸单证技巧,熟悉报关、报检、运输、保险、国际结算等外贸环节的工作流程,具备进出口操作的能力等。

第三,跨境电商平台操作管理能力。熟悉速卖通、亚马逊、eBay、敦煌网等各类跨境电商平台运营规则;善于选取适的产品,进行产品信息优化并在跨境电商平台动因,对结构性动因的控制使成本管理延伸到了战略成本。基于企业战略管理的成本战略管理理论的发展,使得成本管理的内容拓展到成本与环境、成本与竞争、成本与企业等的长期发展。从空间和时间两个角度去看,战略成本管理实现了从事中控制向前后两端延伸,从以生产部门为中心平移向其他部门,实现了横向和纵向两个维度的拓展。

2.3 成本管理方法和手段的变革

战略成本管理不再是简单的成本计算,而是需要为战略管理提供决策依据,因此成本管理方法需从传统的财务会计核算到使用管理会计进行核算和控制,而且广度和深度的应用也开始扩大,使成本管理方法变得动态和多样性等。 譬如,成本驱动程序分析方法的应用,从成本驱动因素分析的实施、扩展到设计、开发、销售等阶段的因素分析,加强成本管理的深度。

3 民营中小企业战略成本管理的意义

战略成本管理是指企业在制定和实施经营战略的时候规划市场和资源配置、制定经营目标、组织生产活动,其核心含义主要包括两层:第一,从成本分析、优化业务战略的角度选择,使企业战略更具成本效益的原则;第二,确定目标成本以适应战略管理,有效控制成本,为实现企业战略目标做保障。

从民营中小企业产品生产的进度控制、开发控制、质量控制和变更控制等方面重点研究分析如何解决好生产过程中对成本的管理与控制策略。战略成本管理注重成本信息的综合性和多样性,尤其是成本管理文化的创造。并且,从提高民营中小企业全体员工的成本意识入手,促使企业形成节约成本的良好习惯,以达到战略成本管理的目标。此外,战略成本管理和先进的信息系统相结合,通过高效率的计算机管理系统,及时准确地收集到成本管理所需要的企业各项内部信息、客户需求信息、供应商信息和下游企业的需求,使价值链内各项活动之间的连接破除区域、人力以及时间的制约,从而得到充分利用和全方位的挖掘。

参考文献:

[1]陈继祥,王家宝.企业战略管理[M].北京:清华大学出版社,北京交通大学出版社,2010.

[2]邢伯春.战略成本控制是企业持续发展的生命力——读《战略成本控制》(第2版)[J].中国财政,2014(2).