美国联邦基金利率与人民币汇差的联动性分析

2020-05-25刘滟恺

刘滟恺

[摘 要]随着我国经济体量的不断壮大以及经济水平的不断提高,人民币在离岸市场不断发展完善,汇率不断趋同。人民币离在岸汇差仍受到众多因素的影响,并伴随有较大幅度的波动,对我国的金融稳定产生了不利影响。文章从在离岸汇差波动的角度出发,分析了2012年以来美国联邦基金即期利率和境内外人民币即期汇差的变化,并基于GARCH-BEKK(1,1)模型,探究了人民币国际化进程中美联储利率政策的具体影响。研究表明,美国联邦基金利率与人民币在离岸汇差间存在双向波动溢出效应。

[关键词]美国联邦基金利率;人民币汇差;GARCH-BEKK模型

[DOI]10.13939/j.cnki.zgsc.2020.14.001

1 文献综述

1.1 人民币在离岸汇率联动效应

2009年我国拉开了人民币离岸市场的序幕,2010年香港离岸人民币市场建成,离岸市场快速发展,成为我国资本市场半开放状态下,推动人民币国际化的中坚力量。Maziad和Kang(2012)[1]使用二元GARCH模型研究发现人民币在岸即期汇率与离岸即期汇率间存在较强的联动关系。Whalley和Chen(2013)[2]研究发现CNY和CNH汇率之间可以双向追踪,通过一方来判断预测另一方。阙澄宇和马斌(2015)[3]利用VAR-GJR-MGARCH-BEKK模型得出离岸汇率波动的影响对在岸汇率波动的影响较大,崔学刚等(2016)[4]通过VAR模型也得出了相同的结论。汤洋和殷凤(2016)[5]运用多元波动模型对离岸与在岸市场的溢出效应进行了分析,发现在离岸市场的汇率波动均存在非对称溢出效应。李婧等(2017)[6]运用DCC-GARCH模型分析人民币在离岸市场的相互影响机制,得出“811”汇改后在离岸市场联动性大幅增强的结论。

1.2 人民币在离岸汇率差异及影响因素

在离岸市场汇率差的基础理论支持由Culbertson于1957年提出,即市场分割理论,该理论认为市场分割是一套货币体系拥有两套价格体系的原因。在此基础上,Dumas和Solnik(1995)[7]认为市场分割通过导致不同的货币风险从而使其汇率不同。而Ma(2004)[8]等则认为离岸市场交易的扩大也是在离岸市场间会产生汇差的主要原因。

除此之外,部分学者将在离岸汇差归因于一国金融市场的制度因素。Ma和R.N.McCauley(2008)[9]研究指出,除市场分割之外,中国的资本管制也是人民币在离岸汇差较大的原因,金荦和李子奈(2015)[10]也持有相同观点。吴立雪(2015)[11]从经济学分析的经典角度——供求关系入手分析,得出离岸人民币市场的供给与需求主导在离岸汇率差的结论。郭敏和贾君怡(2016)[12]认为人民币升值预期和境内外利差是导致人民币汇差的主要原因。从微观层面来讲,朱孟楠和张雪鹿(2015)[13]认为人民币汇差主要由境内外市场投资者的风险偏好即交易主体的异质性不同导致,白晓燕和王书颖(2018)[14]持有相同观点。

2 人民币在离岸汇差的波动特征分析

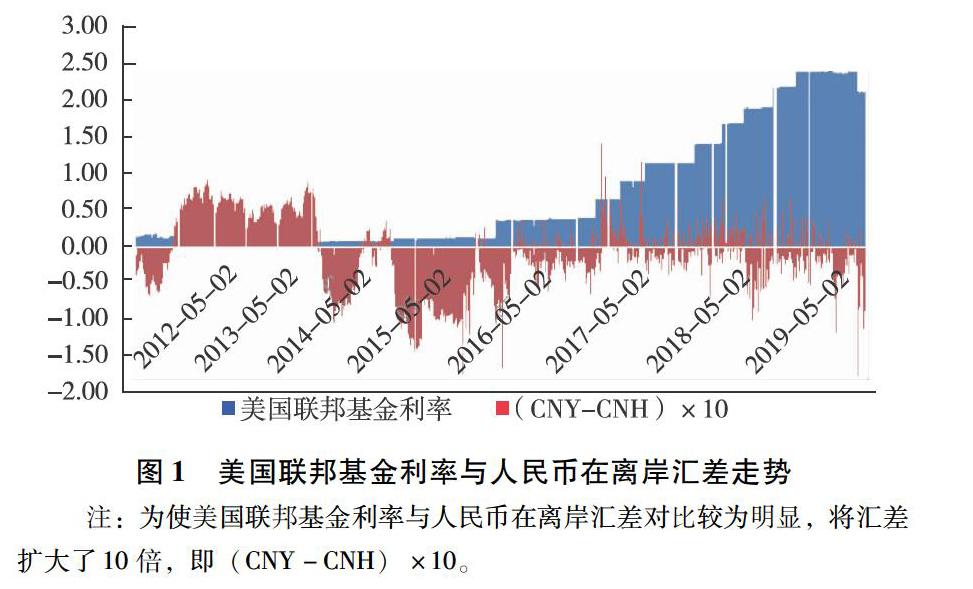

文章选取了从2012.5.2到2019.9.3区间的美国联邦基金利率与人民币在离岸汇率日度数据作为研究样本,由于美国联邦基金利率、人民币在岸汇率、人民币离岸汇率三者之间的节假日安排有所不同,故本样本中剔除了三者中间任意一方处于未交易状态的样本及其他无效样本,最终得到1781×3个样本。研究中所用数据均来自Wind数据库,文章定义人民币在离岸汇差为DIV=CNY-CNH(如图1、表1所示)。

3 基于GARCH-BEKK模型的实证检验

3.1 模型建立

金融时间序列与一般时间序列不同,往往具有波动集聚性、尖峰厚尾性以及持久性等特点,而针对因变量方差进行描述并预测的ARCH模型可较为准确地模拟时间序列的波动,因此ARCH模型即自回归条件异方差模型,在金融序列的处理中有着广泛的应用。Bollerslev在ARCH模型的基础上做了拓展,提出了GARCH模型,即广义自回归条件异方差模型。在此基础上,GARCH-BEKK模型克服了一元GARCH模型将市场分割考察的缺点,成为分析波动溢出效应的普遍方法。人民幣在离岸汇差与美国联邦基金利率的条件均值方程如下:

由上式可得,通过系数a21和b21是否显著异于0可以判断人民币在离岸汇差对美国联邦基金利率是否存在引导关系。同理,通过系数a12和b12是否显著异于0可以判断美国联邦基金利率对人民币在离岸汇差是否存在引导关系。

3.2 实证检验与实证结果

3.2.1 描述性统计

对人民币在离岸汇差与美国联邦基金利率进行描述性统计分析,结果显示DIV与FFR序列标准差分别为0.048321和0.80273,均大于其均值,说明两序列波动较大。峰度均小于3,但均接近于3。DIV偏度小于0,存在左拖尾;FFR偏度大于0,存在更长的右拖尾。采用Jarque-Bera统计量对两序列进行正态性检验,两序列Jarque-Bera统计量的P值均在1%水平下拒绝了满足正态分布的原假设,进一步说明两数据序列都不服从正态分布。

3.2.2 平稳性检验

文章采用ADF单位根检验法对两序列进行平稳性检验,检验结果显示在1%的显著性水平下,两个时间序列均拒绝存在单位根的原假设,均为平稳序列。

3.2.3 波动溢出效应分析

应用GARCH-BEKK(1,1)模型的条件方差方程对估计结果进行检验。运用Winrats进行操作,检验结果如表2所示。

由检验结果可知,人民币在离岸汇差对美国联邦基金利率的波动溢出效应明显,人民币在离岸汇差全部在5%的显著性水平下拒绝了原假设;然而,美国联邦基金利率对人民币在离岸汇差的波动溢出效应不明显,不能全部通过10%的显著性检验。

为进一步检验DIV与FFR之间的波动溢出效应,笔者对方差方程系数进行Wald联合检验,结果见表3。

4 结论与政策建议

4.1 结论

文章运用GARCH-BEKK(1,1)模型进行检验,研究发现人民币在离岸汇差与美国联邦基金利率之间存在双向波动溢出相应,有双向的ARCH效应和GARCH效应,两者相互影响,互为因果。

4.2 政策建议

第一,密切关注美国联邦基金利率,加强对于风险的监管和预警。鉴于人民币在离岸汇差与美国联邦基金利率之间有双向波动溢出效应,两者相互影响,一者的大幅波动会迅速导致另一者的波动风险。因此应当密切关注美国联邦基金利率的变动,提前做好汇差波动预警与防范。

第二,加快人民币在岸市场的建设与金融改革。尽管美国联邦基金利率对人民币在离岸汇差有一定的影响,但人民币汇差存在的根本原因在于离岸市场对市场供求关系的反映比在岸市场更加灵敏,即两个市场的有效性差距较大。因此,我国应加快人民币在岸市场的金融改革,逐步开放在岸市场的资本账户,从而促进人民币在离岸市场汇差的缩小,使人民币在离岸市场能够协调发展。

第三,努力克服中美两国的贸易摩擦与外交矛盾,和平竞争,共同发展。

参考文献:

[1]MAZIAD S, KANG S. RMB Internationalization: Onshore/Offshore Links[J]. Social science electronic publishing, 2012, 12(133).

[2]WHALLEY J,CHEN H.Are Offshore RMB Arrangements the basis for a Long-term exchange rate system without convertibility?[J].China and the world economy,2013(1):26-46

[3]阙澄宇,马斌.人民币在岸与离岸市场汇率的非对称溢出效应——基于VAR-GJR-MGARCH-BEKK模型的经验证据[J].国际金融研究,2015(7):21-32.

[4]崔学刚,邓衢.境内外人民币汇率影响研究——基于香港离岸市场双重功能分析的视角[J].北京工商大学学报(社会科学版),2016(1):102-108

[5]汤洋,殷凤.人民币国际化进程中在岸与离岸市场汇率的动态关联[J].金融经济学研究,2015(7):21-32

[6]李婧,吴远远,赵啟麟.人民币在岸市场与香港离岸市场汇率溢出效应和联动机制研究:“8·11”汇改前后的比较[J].世界经济研究,2017(9):13-24,135.

[7]DUMAS B,SOLNIK B.The world price of foreign exchange risk[J].The journal of finance,1995,5(2):445-479.

[8]MA G,HO C,MCCAULEY R.The Markets fo 4r4 Non-Deliverable forwards in Asian currencies[J].BIS quarterly review,2004(2).

[9]Ma G, Mccauley N.EFFICACY OF CHINA\\"S CAPITAL CONTROLS: EVIDENCE FROM PRICE AND FLOW DATA[J]. 2008, 13(1):104-123.

[10]金荦,李子奈.中国资本管制有效性分析[J].世界经济,2005(12):41-44.

[11]吴立雪.离岸人民币汇率价差、升贬值预期与资金存量[J].金融論坛,2015(2):61-69.

[12]郭敏,贾君怡.人民币外汇市场稳定性管理——基于内地与香港人民币汇率价差的视角[J].国际贸易问题,2016(1):155-165.

[13]朱孟楠,张雪鹿.境内外人民币汇率差异的原因研究[J].国际金融研究,2015(5):87-96.

[14]白晓燕,王书颖.内地与香港人民币汇差的影响因素研究[J].金融理论与实践,2018(7):24-32.