企业所得税税收筹划

2020-05-22王芷涵

王芷涵

【摘 要】稅收筹划在经济高速发展、市场高度活跃的当下,越来越受到企业的重视。所得税税收筹划的方式繁多,会计政策的选择是其中一种不可被忽视的方法之一。文章从会计政策和税收筹划的基本理论为基调出发,论述了会计政策的选择对税收筹划的重要性。以高新技术企业杭州海康威视数字技术股份有限公司为例,以公司的会计政策和税负情况作为切入点,对其需要改进的地方提出意见,也对其合理的税收筹划提出肯定。同时,提出了企业在税收筹划中可能面对的风险并给出建议。

【关键词】所得税筹划;会计政策选择;高新技术企业

【中图分类号】F275 【文献标识码】A 【文章编号】1674-0688(2020)01-0152-02

1 理论基础

1.1 所得税筹划税收收益实现方式

在国家良好的政策背景下,有4种方法可以为企业争取最大的税收收益。一是使税前利润金额降至最低。二是尽量选择低纳税义务。三是利用合理的时间差,缓缴税款为企业争得一笔无息贷款。四是利用税收筹划规避税收风险,避免出现逃税、偷税的情况而影响企业长远发展。

1.2 采用会计政策进行所得税筹划的事项

本文选择了被允许在认证期3年内以15%的低税率计算缴纳所得税的高新技术企业作为研究对象,从其固定资产折旧、研发费用加计扣除分析其会计政策选择对所得税税收筹划的影响。

2. 海康威视所得税筹划现状分析

2.1 公司基本情况

杭州海康威视数字股份有限公司(简称海康威视)于2010年5月在深圳证券交易所上市。公司自成立以来,无论从视频监控、安防还是智能物联网及人工智能产业,都在技术积累、产品开发等方面积水成渊。2018年,公司研发投入达44.83亿元。

2.2 海康威视税负情况

(1)享受的税收优惠情况。根据公司年报显示,该公司在2017—2019年获得国家高新技术企业的认定,享受国家针对高新技术企业颁布的优惠政策。在此期间,企业所得税按15%税率计缴。从2018年开始至2020年12月31日止,海康威视为研究新产品、新技术等投入的研发费用可以在据实扣除的基础上再加计75%扣除,由于2018年为形成无形资产,所以在这里不考虑无形资产摊销。

(2)企业所得税的税负承担情况。2016—2018年,企业利润总额从83亿元上升至124亿元,所得税费用在2017年有大幅增加后,2018年有所下降,共计10.6亿元。税费下降的主要原因如下:一是企业对研发费用的投入从2017年的32亿元增加至2018年的45亿元,二是由于国家政策的改变,原本只享受50%的加计扣除率上升到了75%,由此给企业带来由研发费用加计扣除增多而产生的节税效果。虽然企业所得税费用总体呈下降趋势,但是其纳税调增额却逐年上升且高于纳税调减额的增长幅度。通过分析发现,主要是子公司适用不同的较高税率导致的。海康威视的所得税仍有一定的筹划空间。

3 会计政策选择在税收筹划中的实际应用

3.1 成本类筹划

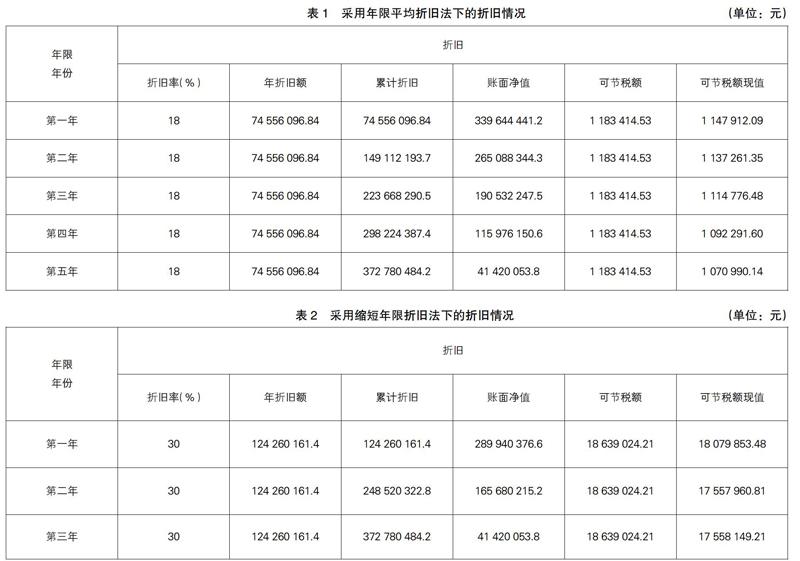

2018年,海康威视新增购置的通用及专用设备资产为414 200 538元,假设目前银行同期存款利率为3%。海康威视的固定资产折旧年限和净残值率见表1。

(1)按原来采用的直线平均法计算出的数据见表1。

(2)按照缩短折旧年限法计算折旧额(见表2),由于税法规定不得低于资产本身使用年限的60%,所以在这里假定折旧年限为3年,年折旧率为(1-10%)/3=30%。

根据表1、表2可以得出,企业在前3年可以扣减的折扣额最多的是缩短年限法。如果企业预计以后期间继续符合高新企业技术认定的情况,则对于专用设备可以采用缩短年限折旧法。如果企业预测存在可能被取消资格认证的风险,则应选择缩短年限折旧法,若不能选择缩短折旧年限法的,即不能满足低于规定年限60%的,选择平均年限折旧法,以便在不能享受低税率优惠期间有更多的费用可以抵扣。

3.2 费用类筹划

2017年,海康威视费用总额达到32亿元,通过加计扣除的研发费用为2.1亿元,扣除比例为6.65%。2018年,海康威视研发费用上升至45亿元,扣除比例超过10%。通过以上数据可以说明,海康威视在进行研发费用加计扣除申报时,被税务机关剔除了许多不符合抵扣规定的金额,使得允许加计扣除研发费用的比例仅在10%左右。根据企业年报显示,研发费用中的职工薪酬金额占总研发费用的比例高达72.7%,但加计扣除的研发费用总额还未占到职工薪酬的14.6%。由此可见,如果企业能先在职工薪酬的扣除上符合税法准予扣除的规定,就能节省一笔非常可观的开支。

4 海康威视税收风险

4.1 高新技术企业资格认定的风险

海康威视的子公司杭州萤石网络有限公司于2017年获得高新技术企业资格认定,但是2018年将销售和研发职能分立,故无法满足高新技术的资格认定,则在2018年需按照按25%税率计算缴纳所得税。如表1所示,2018年由于子公司适用不同税率而导致的纳税调增项目较2017年增加了3 000多万元,大大增加了企业税负。

4.2 税收政策变化产生的风险

目前,我国正处于高速发展的上升阶段,技术的发展和创新是我国取得高质量发展的不竭动力。站在现阶段的历史条件下,海康威视获得了非常大的政策支持和保障。但是,经济发展和社会形态不是一成不变的。税收筹划必须站在合法的基础上开展,税收政策变化不仅可能会改变企业税收筹划的方向,甚至会造成企业在没有准确判断政策变化时,使企业处于违反法律法规的边缘,企业应对这样的风险给予高度重视,并配备相关的风险评估人员做出风险识别并制定应对措施。

参 考 文 献

[1]王铁萍,姜豪杰.浅论企业所得税税收筹划的会计政策选择[J].西部财会,2007(5):24-26.

[2]张新平.税收筹划的博弈分析[J].审计月刊,2004(12):54-55.

[3]肖音.浅论会计政策的选择[J].黑龙江科技信息,2011(22):181,318.

[4]平含钰.浅析企业所得税的纳税筹划[J].财经纵横,2012(2):55-56.