全面预算管理信息系统体系探讨

2020-05-19耿晓杰

耿晓杰

摘要:基于全面预算管理的现实需要,以及企业财务管理的实际需求,构建信息系统,实现业财融合的全面预算管理,是企业财务管理发展的必由之路,同时,也是企业快速发展的重要基础。结合企业财务管理实际,本文重点探讨了基于信息系统的业财融合的全面预算管理体系,对该体系的构建和落地实施进行了研究和论证,为全面预算管理工作的推进奠定了良好的基础,保证了全面预算管理在推进中取得实效。

关键词:信息系统;业财融合;全面预算管理体系

在企业财务管理中,实行全面预算管理不但能够提高财务管理的实效性,同时也能够推动企业有序发展。基于对企业全面预算管理工作的了解,现阶段构建信息系统是全面预算的趋势,同时,构建信息系统也是实现业财融合的重要措施。因此,我们应结合全面预算管理实际,深入探索基于信息系统的业财融合的全面预算管理体系,对其信息系统的构建和体系的落地实施进行研究和论证。

一、全面预算存在的常见问题

(一)对全面预算理解偏差

编制预算部门,一直以来对全面预算认知错误,认为预算编制只是财务部门的工作,将财务部门的角色前置和包办化,业务部门没有尽到预算职责。

(二)缺失系统的预算数据共享平台

预算表采用EXCEL表格形式编制,集团下属子公司较多,业态不尽一致,子公司下又有若干需要单独列式的分公司,预算编制时汇总工作量很大,耗费大量精力。

(三)预算编制管理流程缺失

预算编制过程中没有对年度预计新增事项的审批,编制人员根据经验填列;预算编制不能按时间要求完成,拖延严重,定稿的预算没有审批、确认、下发的管理。

(四)预算执行缺乏有效监控

预算执行控制缺乏有效合理的监督控制措施。在集团层面,预算和管理实际上是脱节的,没有建立长期、有效的预警机制,预算编制和执行实质是各行其道,“两张皮”的情况非常严重。

二、建立全面预算管理机构及职责

(一)建立全局思维意识

1.涵盖全部预算责任单位

将公司所有组织责任单位全部纳入全面预算管理体系,增加各单位参与预算管理的主动性,将预算指标的控制责任落实到位。如图1所示:

2.涵盖全方位业务

将各方面业务全部纳入全面预算管理体系,突出以业务预算为主。并在此基础上生成财务预算,强调各个业务之间的关联关系和相互影响。如图2所示:

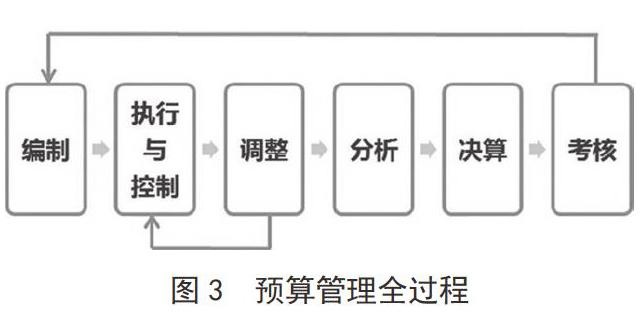

3.涵盖预算管理全过程

预算信息系统的业务处理内容包括从编制到考核的全过程:将全面预算管理的全過程设计成闭路循环,使各项预算管理业务在一个封闭的系统中运行。如图3所示:

(二)成立专项预算编制工作组织

1.设立预算管理委员会

预算管理委员会成员组成:董事长、总经理、营销副总经理、生产副总经理、供应总经理、财务总监、人力资源总监、预算管理委员会秘书长。

2.预算管理办公室

全面预算编制工作部门设置避免单纯的依靠财务部门实施相关的全面预算工作。在财务、人力、行政、业务等相关的部门中挑选出合适的人选组成专门的预算管理小组。

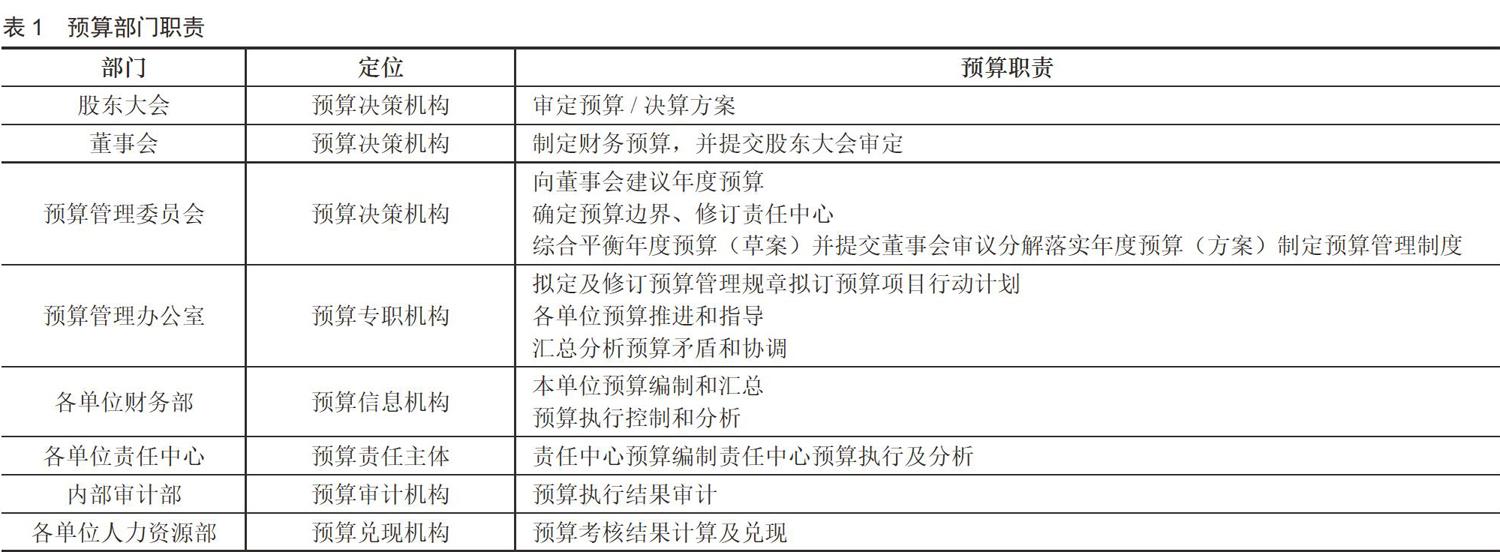

3.各部门的职责如表1所示:

三、全面预算的编制

系统设置流程审批预算,对预算会签和会审:对于预算年度重大的开支项目,根据系统设置的流程实行事前审批,审批同意后,方可并入预算。系统设置每一预算版本记录,可以随时查找及调用。如图4所示:

(一)基础表编制

根据经营管理需要确定报表模版,对每个预算报表详细说明填报要求,取数来源,预算指标采用明细子表编报,各项预算中不仅有量化的数据,还需添加明细编报说明和相关附件证明。

(二)主表编制

通过系统将会计核算规则与数据库技术有效结合,根据编制完成的基础数据表,自动生成资产负债表、利润表、现金流量表。使用人员无需考虑报表是否平衡,报表之间的勾稽关系是否正确,只需要对报表数据结果进行分析判断即可。

(三)合并报表编制

预先设置抵消规则,系统自动生成合并报表,满足多层级预算管理需求,当战略和业务流程改变时,快速适应变化,缩短合并报表周期,提高合规性。

(四)预算汇总

按不同时间周期、不同组织层级、不同类别等明细维度汇总各项预算,汇总范围可任意调整,汇总时不需要各报表指标前后顺序一致,可以按不同维度透视汇总数据,随意下钻汇总表中的明细数据。

四、预算执行与控制

全面预算管理信息化一般都具备刚性控制、柔性控制、刚柔结合的控制方式。对不同指标、责任单位预算执行情况进行智能化预警或责令整改的干预措施,防止预算与实际执行“两张皮”。

五、预算调整

系统支持定期、随机等方式调整预算,支持批量调整,支持不同周期滚动调整和序实调整。如表2所示:

智能记录和展示调整前后差异,保留历史版本记录,便于查阅和审批,如图5所示:

六、预算分析与考核

(一)预算分析

1.可对预算指标做动态分析,包括定期分析和随机分析,对预算执行结果进行组量价差异分析和综合分析。

2.选择任意期间,进行累计执行数据对比分析;根据需要生成预算分析报表,智能化生成预算分析报告。

3.详细分析内容如表3所示:

(二)预算考核

预算考评的方法有:预算完成率,实际执行结果与预算标准对比;预算准确率,实际执行结果与预算标准间差异率。

自定义考核,满足不同考核需求,如图6所示:

七、业务报告

预算管理的信息化系统,可以提供和反映多维度预算执行情况,管理层能够准确获得有关信息。设计和完善多维度预算分析模板,生成全面预算分析报表,及时、准确、快速、对比分析预算与实际发生数据,以满足各层次的需求。在预算系统中,不同的分析报表及图表都是多维度的表现形式。如图7所示:

八、预算全过程监控

第一、编报情况:掌握各单元预算编报进度,便于总体把控编报时间节点。

第二、事项审批情况:了解重大事项审批情况,便于及时沟通,保证预算编制顺利进行。

第三、预算执行控制情况:查看监控年度预算在执行过程中,控制情况,哪些事项超预算,哪些临近预算,一目了然。

第四、预算调整情况:查看各单元预算是否有调整,调整事项是否已批准,调整幅度等具体事项。

第五、预算分析情况:可查看预算分析情况,包括环比。

第六、预算考核情况如图8所示:

九、结论

通过本文的分析可知,在全面预算管理中,建立信息系统不但能够解决全面预算管理中存在的及时性不足的问题,同时还能提高全面预算管理的全面性,保证全面预算管理工作能够落到实处,最大程度的提高全面预算管理的落实效果。所以,我们要对信息系统的构建有足够的重视,根据企业全面预算管理的实际需要,做好信息系统的构建和功能的设定。

参考文献:

[1]李惠琴,徐玉德,王万明,王琳.HJ集团公司全面预算信息化实施分析[J].财务与会计,2014 (07):88-89.

[2]朱颖.企业全面预算信息化管理的思考——基于油墨公司全面预算信息化管理实施的分析[J].中国商贸,2014 (34):34-35.

[3]刘杰.成本预算管理系统在煤炭企业的应用[J].现代企业教育,2013 (14):45-46.

[4]高长宇.浅谈财务会计的改革与创新[J].中国新技术新产品,2013 (07):67-68.