瑞幸事件与中美跨境证券监管合作:回顾与展望

2020-05-13韩洪灵陈帅弟陆旭米陈汉文

韩洪灵 陈帅弟 陆旭米 陈汉文

【摘 要】 2020年4月2日,瑞幸咖啡自爆严重财务欺诈行为再次引发中美跨境证券监管问题的讨论,中国证监会(CSRC)、美国证券交易委员会(SEC)与美国公众公司会计监督委员会(PCAOB)分别做出严厉声明与系列反应。中美跨境证券监管合作受制于两国不同的社会制度、证券法律、监管模式和市场成熟度,目前尚未形成系统的、双边一致与标准化的法律依据及执行标准。文章首先较为系统地回顾了中国跨境证券监管合作的已有内容与模式;在此基础上,基于瑞幸事件初步分析并构建了中美跨境证券监管的合作框架,当前中美证券监管合作的潜在难点主要包括如何就中国籍高管开展惩戒合作、如何提高跨境调取审计工作底稿的便利性、缺乏针对其他相关方的监管合作等;最后,对中美证券监管合作框架的未来发展进行了展望,以期更好地维护中美证券市场的稳定与秩序,并保护中概股境内外投资者的利益。

【关键词】 瑞幸事件; 中美跨境; 证券监管; 合作框架; 长臂管辖

一、引言

瑞幸咖啡(LK.US,以下简称“瑞幸”)总部位于厦门,自2017年6月注册成立,2018年1月在北京和上海正式开始运营并进行快速扩张,至2019年末其门店数量超过4 500家,成为我国最大的咖啡连锁品牌。2019年5月17日,瑞幸登陆纳斯达克,成为世界范围内从成立到IPO最快的公司。

2020年2月1日,著名做空机构浑水(Muddy Waters)代发做空瑞幸的研究报告,直指其财务欺诈、商业模式缺陷与若干危险信号。2020年2月3日,瑞幸发布公告否认了浑水做空报告的所有指控。2020年2月5日,美国部分律师事务所开始启动针对瑞幸的集体诉讼,瑞幸则开始连续披露股权变动事宜。2020年4月2日,瑞幸向美国SEC递交了文件,自曝公司存在严重财务舞弊行为。由三名瑞幸独立董事组成的特别委员会②的内部调查表明,瑞幸从2019年第二至第四季度与虚假交易相关的总销售金额约为人民币22亿元,同时相应的成本和费用也因虚假交易而大幅膨胀。自爆财务欺诈令瑞幸股价在一小时内经历5次熔断,一度暴跌81.30%。2020年4月3日,负责瑞幸IPO及年报审计的安永华明会计师事务所则公开回应:在对瑞幸2019年报审计过程中,发现部分管理人员在2019年第二至第四季度通过虚假交易虚增了相关收入、成本及费用,并就此向瑞幸审计委员会进行了汇报,瑞幸董事会因而决定成立特别委员会负责相关内部调查③。

同日,中国证监会发布公告称,高度关注瑞幸咖啡财务造假事件,对该公司财务造假行为表示强烈的谴责。不管在何地上市,上市公司都应当严格遵守相关市场的法律和规则,真实准确完整地履行信息披露义务。中国证监会将按照国际证券监管合作的有关安排,依法对相关情况进行核查,坚决打击证券欺诈行为,切实保护投资者权益。2020年4月21日,美国SEC发布名为《新兴市场投资涉及重大信息披露、财务报告和其他风险,补救措施有限》(《Emerging Market Investments Entail Significant Disclosure,Financial Reporting and Other Risks;Remedies are Limited》)的声明,指出“与美国国内相比,包括中国在内的许多新兴市场,信息披露不完全或具有误导性的风险要大得多,并且在投资者受到损害时,获得追索的机会要小很多。”此外,声明还指出“PCAOB在获取对在美上市中国公司进行审计所需的基础工作文件方面能力有限”。2020年4月23日,SEC主席杰伊·克莱顿(Jay Clayton)发布言论称:因为信息披露的问题,投资者近期在调整仓位时,不要将资金投入在美国上市的中国公司股票。

长期以来,对类似“瑞幸”这样的主要业务和资产在境内、但注册地及上市地在海外的境外上市公司的跨境监管与境内监管成为一大难题,甚至在部分环节出现监管空白。总体而言,境外上市公司的投资者遍布全球,存在诸多管辖权主体,不同主体间存在监管重叠或无法获取部分必要的跨境监管信息,加大了对此类上市公司的监管协调难度。为此,本文以瑞幸事件为契机,对中美跨境监管合作进行较为系统的回顾与展望,以期更好地维护中美证券市场的稳定与秩序,并保护中概股上市公司境内外投资者的利益。

二、中国跨境证券监管合作方式概述

20世纪80年代以来,证券市场的国际化发展及证券跨境发行与交易的加剧,使得一国的监管机构所需的信息极有可能超越本国国界,产生了跨境监管的信息不对称与不完全。尽管受制于主权政治、经济文化、会计审计准则差异、监管体系差异等因素的挑战,但各国在投资者利益保护、培育资本市场诚信的目标是一致而共同的。因此,跨境证券监管合作便成为一个必要和必然的选择,需要各国的证券监管机构通过开展跨境监管合作共享监管资源和监管信息。

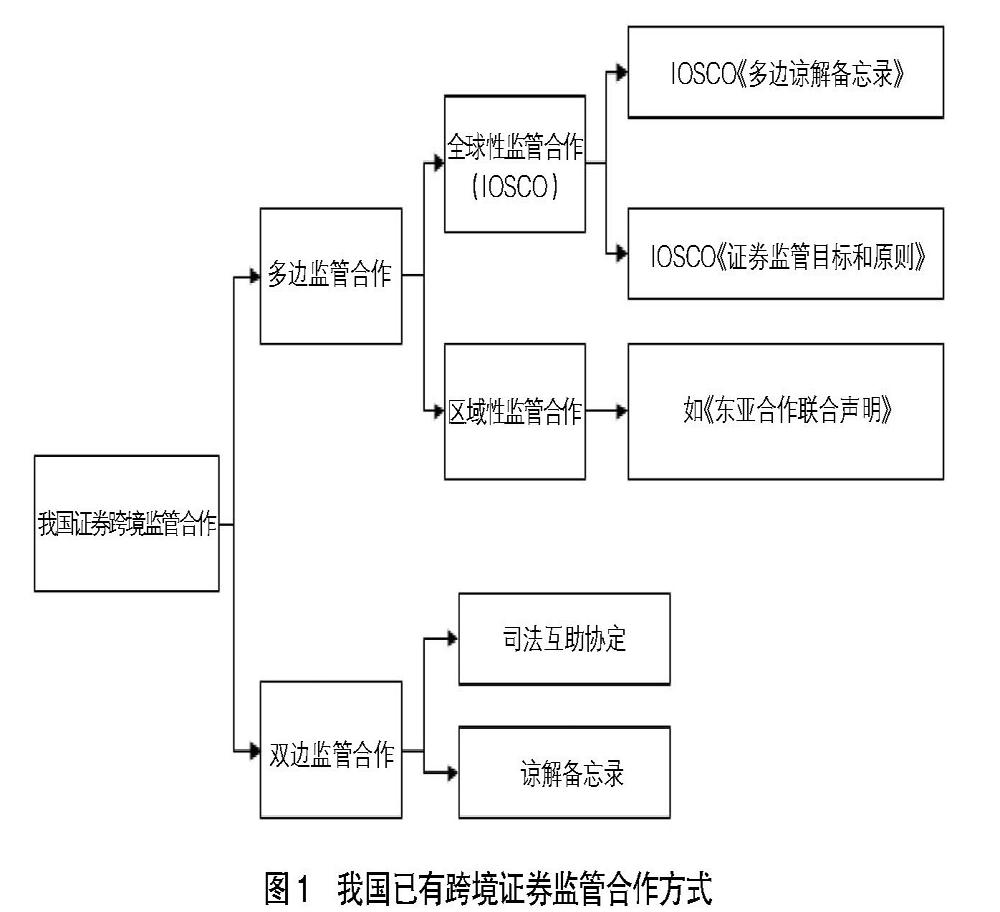

我国新《证券法》第一百七十七条对中国证监会赋予了跨境监管主体权力④,即我国证券监管跨境合作的实施主体是中国证监会。中国证监会下设国际合作部,具体负责“联系有关国际组织,组织境内与境外有关机构的交流合作活动,承担与境外监管机构建立监管合作关系的有关事宜”⑤。同时,新《证券法》第一百七十七条还规定:“境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动。未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。”因此,目前我国证券跨境监管合作的协调机制主要是通过多边及双边监管合作展开,如图1所示。

(一)证券监管多边合作方式

由国际证监会组织(International Organization of Securities Commissions,以下简称“IOSCO”)开展的全球性监管合作,对我国实施多边跨境证券监管合作的影响最为深远。IOSCO是由各国各地区证券期货监管机构组成的专业组织,致力于制定国际公认的监管准则和执法标准并推动其得到一致实施,以保护投资者,维护市场的公平、高效、透明,应对系统性风险;通过加强在执法、市场及中介监管方面的信息交流和合作,加大投资者保护力度,增強投资者对证券市场诚信的信心;为成员在全球和地区层面进行经验交流提供平台,以协助市场发展,推动市场基础设施建设,实施适度监管⑥。当前,中国证监会、美国SEC均是IOSCO的正式会员。

IOSCO于1998年首次发布了《证券监管目标和原则》(以下简称《目标和原则》)这一纲领性文件,确立了保护投资者,确保市场的公平、高效和透明,以及减少系统性风险的监管目标。为实现上述目标,《目标和原则》制定了38条原则,分别涉及监管机构、自律组织、证券监管的执行、监管合作、发行人、审计师、信用评级机构和其他信息服务商、集合投资计划、中介机构、二级市场和清算与结算等问题。该《目标和原则》不具备强制效力,但可指导IOSCO成员结合各自市场的特点和发展水平自主实施相应监管,开展跨境监管与执法合作。IOSCO于2002年制定了《关于咨询、合作与信息交换的多边备忘录》(以下简称《多边备忘录》)。该多边备忘录规定了各成员间相互协助和信息交换的原则、协助范围、协助请求及执行的要件、允许提供的信息、保密性和可以拒绝给予帮助的情形,为信息共享设立了国际基准,有力地促进了跨境证券违法行为的调查和诉讼,并加强了世界各国证券法的执行。此外,IOSCO于2017年发布了《关于磋商、合作与信息交换加强版多边谅解备忘录》(以下简称《加强版多边备忘录》)。该加强版多边备忘录增加了签署方在维护市场诚信和稳定、保护投资者、震慑市场不当行为和欺诈时的执法权力,拓宽的执法权有力拓展了各国(地区)监管机构间信息交流的广度、深度⑦ [1]。

除了在IOSCO国际监管合作框架下开展多方跨境证券监管合作,我国还开展区域间的多方证券监管合作。代表性的区域多方证券监管合作有《东亚合作联合声明》《中国-东盟全面经济合作框架协议》等。以《东亚合作联合声明》为例,其指导东亚成员在货币与金融合作领域内,就共同感兴趣的问题加强政策性对话、协调与合作,指出“初始阶段可以集中在宏观经济风险管理、加强公司管理、资本流通的地区监控、强化银行和金融体系、改革国际金融体系”。

(二)证券监管双边合作方式

在证券监管多邊合作方式基础上,我国还通过签订司法互助协议、双边合作谅解备忘录等形式开展双边证券监管合作。司法互助协议是指缔约双方通过外交途径订立的、对缔约双方均具有法律约束力、涉及国际证券监管的双边条约。司法互助协议有利于证券监管合作中法律文书送达、协助调查取证等,可以加大打击跨境证券犯罪的力度。双边谅解备忘录是指有关国家或地区的证券监督管理机构之间签署的、约定双方就某些具体事项进行协作的意向性文件,但不具备强制法律约束。谅解备忘录可以参照IOSCO在1991年发布的《谅解备忘录准则》,由签署双方根据各自的具体情况和合作需求自由进行选择,主要内容通常涉及信息交换与共享、监管权力划分等多个方面,形式也较为灵活。

截至2020年4月,中国证监会已累计同美国、新加坡等64个国家或地区签订证券监管合作谅解备忘录。此外,我国证监部门还积极与国际货币基金组织(IMF)加强交流合作,参与了二十国集团(G20)、金融稳定委员会(FSB)、世界银行(WB)、世界贸易组织(WTO)等多个多边框架合作等。

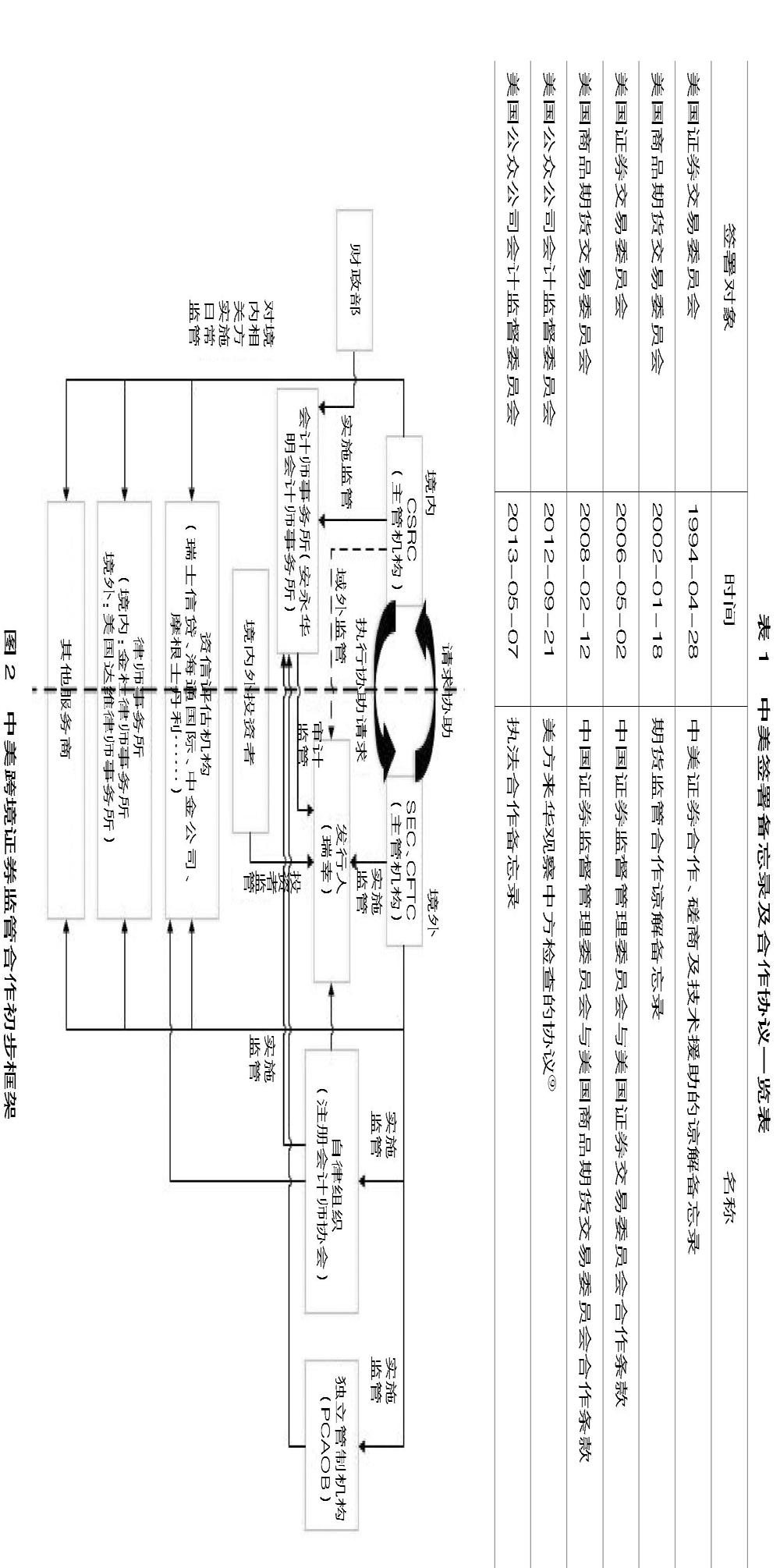

对于中美双边证券监管合作而言,中美间的双边协议⑧可以追溯到1994年签署的《中美证券合作、磋商及技术援助的谅解备忘录》,最近则是2013年中国财政部、证监会与PCAOB签署的执法合作备忘录,涉及范围包括信息交流、证据协助、审计底稿“出境”、观察检查等,开始实施跨境会计监管合作。已签署的中美谅解备忘录及合作协议如表1所示。

总体来看,我国跨境监管合作虽在多种协作形式上都有所涉及,但依据IOSCO于1991年发布的《谅解备忘录准则》进一步制定的双边协作谅解备忘录开展的协作模式最为常见,有效协作方式还比较单一。比如,《中美证券合作、磋商及技术援助的谅解备忘录》仅概括性指出“主管机构特此表明其意向,彼此将向对方提供获取信息和证券材料方面的协助,以便于各自对其本国证券法规的实施”。通常,谅解备忘录对于操作层面的规定较少,缺乏可实际应用的具有针对性、前瞻性的条款。

三、中美跨境证券监管合作初步框架:基于瑞幸事件的案例分析

中美跨境证券监管合作是解决瑞幸事件后续问题并免于发生中概股信任危机的关键所在。为此,本文结合瑞幸事件,分析中美跨境证券监管的合作现状,归纳现有的跨境监管难题及初步指导方案,以期为有针对性地改善中美跨境证券监管合作提供初步思路。以瑞幸事件为例,基于IOSCO《目标和原则》及中美签订的多边、双边备忘录的相关内容,中美跨境证券监管合作可以构建如图2所示的初步框架。

(一)对于监管机构

在中美跨境证券监管合作初步框架下,双方监管合作的主体分别为中国证监会和美国SEC。作为一国的监管主体,在执行单边证券监管时,IOSCO《目标与原则》规定证券监管机构应当具备全面的检查、调查和监察的权力,并具备全面的执法权。等效的双方执法权是开展有效证券监管合作的前提,美国当前已签署IOSCO加强版双边备忘录,而中国暂未签署。

比较中美《证券法》对证监会的执法权规定,中国证监会的执法权力范围和种类过少,而SEC具有强制传唤涉案人员、申请搜查令、起诉权、刑事案件移送权、行政处罚权等。在正式调查程序中,SEC能够实施强制获取证词,传唤证人作证,冻结账户和搜查,强制被调查人提供任何与调查相关的账户信息、文件、信件、备忘录或其他文档,获取被调查对象的银行账户、通讯记录等措施[2]。《多德—弗兰克华尔街改革和消费者保护法》(Dodd-Frank Wall Street Reform and Consumer Protection Act)第929E条授权SEC可以向法院申请签发在美国全境适用的、要求相关人员出庭作证或者提供证据材料的传票,扩大了人员范围,保障了调查的展开和成效[3]。可见,面对IOSCO加强版双边备忘录对执法机构提出的新的履职要求,中国证监会目前执法权力范围过小,种类也较少。这使得中国证监会有时无法按境外监管机构的要求提供协助,削弱了证券监管国际合作与协调的效果与作用。

(四)完善证券法域外监管适用的具体规则

我国新《证券法》旨在严格保护境内证券市场和投资者免受任何证券欺诈带来的不利影响,这也是效果标准能够适用于跨境证券欺诈行为的理论基础。新《证券法》的“长臂”监管还只是处于初步法条阶段,尚没有明确的适用标准和适用范围。本文认为,可有限度地扩张我国证券法域外管辖的策略,细化域外管辖的相关规定,可以通过借鉴美国证券法域外管辖的“效果标准”“行为标准”等类似原则或标准,扩大域外管辖灵活操作的范围,以更充分地保護我国投资者的合法权益[6]。

(五)争取实现中美审计等效监管

在独立审计监管上,相互信赖对方的监管可以有效避免双重监管和节约宝贵的监管资源,互信意味着各成员国与第三国可以依赖各自的审计监管,从而实现对全球会计师事务所更为有效及高效的监管。跨境审计监管合作并不等于一个国家(地区)直接进入另一个国家(地区)对会计师事务所进行监管,而是在相互尊重主权和平等协商的基础上,双方可以评估对方对会计师事务所的监管,按照彼此信赖的原则实现监管的合作[7]。2011年2月欧盟委员会通过了一项决议,首次认可了包括中国在内的10个第三国审计监管体系的等效;2011年11月,中国注册会计师协会与中国香港会计师公会在北京签署了职业道德等效联合监管声明,确认内地职业道德守则和香港职业道德守则实现等效。因此,实现中美跨境审计监管合作一个关键途径就是按照完全信赖的原则实现中美两国的等效审计监管。

(六)强化对其他相关方的跨境监管合作

在对发行人、会计师事务所开展跨境监管合作的同时,相关监管机构还需负责对相关境内外其他类型中介机构的监管与合作。其他相关方的行为合法性会影响发行人境内外日常运营,需要建立合理可行的跨境其他相关方监管安排,明确境内外其他类型中介机构的法律责任,通过境内监管和跨境监管“双管齐下”,共同监督其他相关方审慎执业。

【参考文献】

[1] 刘凤元,邱铌.证券市场跨境监管研究——以EMMoU为视角[J].金融监管研究,2019(12):100-111.

[2] 张彩萍. 中美跨境证券监管机制比较研究[D].北京:外交学院博士学位论文,2018.

[3] 杜涛.美国证券法域外管辖权:终结还是复活?——评美国联邦最高法院Morrison案及《多德—弗兰克法》第929P(b)条[J].国际经济法学刊,2012,7(4):201-232.

[4] DAVID J GERBER.Beyond balancing:international law restraints on the reach of national laws[J].Yale Journal of International Law,1984,10(1):185-190.

[5] 王锐.证券监管的国际合作法律机制研究[D].长春:吉林大学硕士学位论文,2007.

[6] 林泰,郑利红.国际证监会组织的作用与局限——基于国际证券监管合作的视角[J].经济与管理,2011, 25(1):77-81.

[7] 陆建桥,林启云.国际会计审计及其监管的最新发展与中国对策——欧盟国际会计发展大会综述[J].会计研究,2010(3):73-77.