金融素养影响家庭风险资产配置的效果及其机制研究

2020-05-11周弘夏鸣李继增

周弘 夏鸣 李继增

[摘要]采用中国家庭追踪调查2014年数据,考察金融素养影响家庭风险资产配置的效果及作用机制。结果表明,金融素养与家庭风险资产配置的广度和深度均显著正相关,稳健性检验表明结论是可靠的。在影响机制的探究中发现,信息整理能力在金融素养影响家庭风险资产配置决策中充当了重要的中介;金融素养与理财规划能力之间存在交互效应,两者共同促进了家庭的风险资产配置;按家庭的风险态度分组后,发现金融素养对于风险偏好型家庭风险资产配置的促进作用更为明显。据此,建议加强金融信息监管,降低投资者获取信息的成本,基于家庭的风险态度有针对性地开展金融知识教育。

[关键词]金融素养;风险资产配置;中介效应;交互效应;风险态度

[中图分类号]F830 [文献标识码]A [文章编号]1671-8372(2020)01-0008-06

一、引言

随着国家普惠金融方针政策的持续推行,各地的基础金融机构得到了一定的建设,消费者金融教育也得到了良好的开展。但据中国人民银行发布的《2019年消费者金融素养调查简要报告》显示,我国消费者的金融素养仍处于较低水平,具体表现为:风险责任意识不强,未能充分地接触金融产品和享受金融服务等等。而同时期的研究也表明,我国居民家庭金融资产配置的多样性在不同家庭间呈现显著差异,这种差异的存在与不同家庭金融素养的差异性具有紧密联系。较低的金融素养会减少家庭对金融产品的了解兴趣,抑制居民的金融需求,不利于我国资本市场的健康发展。相反地,较高的金融素养能够为家庭带来更多收益,包括更精明的储蓄和投资决策、更好的债务管理、更多的退休计划、更高的股票市场解放率和更多的财富积累。可以认为,金融素养的高低能够影响家庭的投资决策,但金融素养是如何影响家庭风险资产配置行为的,具体的机理和路径怎样,目前学者们并没有进行深入探究。故本文重点研究金融素养影响家庭风险资产配置的传导机制,试图从机理上理解金融素养对于家庭风险资产配置决策的重要性,并基于研究结论为优化家庭资产配置结构、提升资产配置效率提出相关政策建议。

二、文献综述

风险资产配置是家庭金融研究的核心问题,以往文献主要从影响家庭风险资产配置的因素来开展相关研究。总的来说,影响因素可分为人口统计、主观态度、家庭财富和社会互动四个层面。关于人口统计特征,赵青等基于中国家庭追踪调查(CFPS)的数据研究发现,年龄和健康状况显著影响了消费者的风险资产投资行为。对于个人的主观态度,张海洋和耿广杰研究发现,居民的生活满意度越高,其投资股票等风险性金融资产的意愿越低;臧日宏和王宇研究发现,社会信任水平的提升能增加城镇家庭参与风险资产的广度与深度。就家庭财富而言,Peress的研究表明,富有的家庭相较于贫穷的家庭,一方面能够接受金融交易所需的信息成本和交易成本,另一方面其风险厌恶水平较低,故投资风险资产的概率更大。在社会互动方面,Hong等的研究结果表明,与邻里关系较好和经常参加教堂活动的居民会倾向于投资股市,这是因为社会互动提供了居民进行口头交流、观察性学习以及信息共享的机会,从而提高了居民参与股市的可能性。

家庭風险资产配置影响因素中被视为人力资本的金融素养,主要体现的是居民对于其自有的金融资源的有效管理能力。Van Rooji等基于荷兰银行住户调查度量居民的初级和高级金融素养,发现高金融素养家庭参与股票市场投资和制定退休计划的概率更大;秦海林等研究发现,金融素养的提高有助于居民进行积极的投资以及增加配置股票等风险资产的概率。而彭倩等则发现具有较高金融素养的居民不仅愿意配置更多的风险资产,而且在配置风险资产时考虑了多样化和分散化。因此,可以认为金融素养能显著影响家庭投资、资产配置等行为。

对于金融素养作用于家庭风险资产配置的途径,以往研究表明,金融素养较高的居民一般会合理地进行理财规划,并且能很好地执行理财规划。Lusardi和Mitchell则发现能够正确回答金融问题的居民通过咨询理财专家、参加退休研讨会等正式途径来做出退休计划的可能性更大。金融素养低的投资者,投资股票很大程度上是由于经常听取有投资经验的家人、朋友的建议,即“同伴效应”;而金融素养较高的家庭则更加相信报纸、互联网和金融从业者提供的信息,并基于收集的信息进行投资决策。可以认为,金融素养不同的居民对于信息的整合能力存在明显差异。此外,朱涛等构建了_一个风险态度影响因素模型,研究发现,随着金融素养的提高,居民在参与金融活动方面也更为自信,主要体现为风险偏好程度的增加,进而提高了风险资产配置的意愿。

基于文献梳理和总结,下文将从信息整理能力、理财规划能力和风险态度三个方面探究金融素养影响家庭风险资产配置的作用机理,并提出以下四个理论假设:

假设1:金融素养与家庭风险资产配置的广度和深度呈正相关关系。

假设2:信息整理能力是金融素养影响家庭风险资产配置的重要中介之一。

假设3:金融素养与理财规划能力与家庭风险资产配置存在交互效应。

假设4:金融素养对风险偏好型家庭风险资产配置的促进作用更为明显。

三、数据、变量与模型

(一)数据来源与变量说明

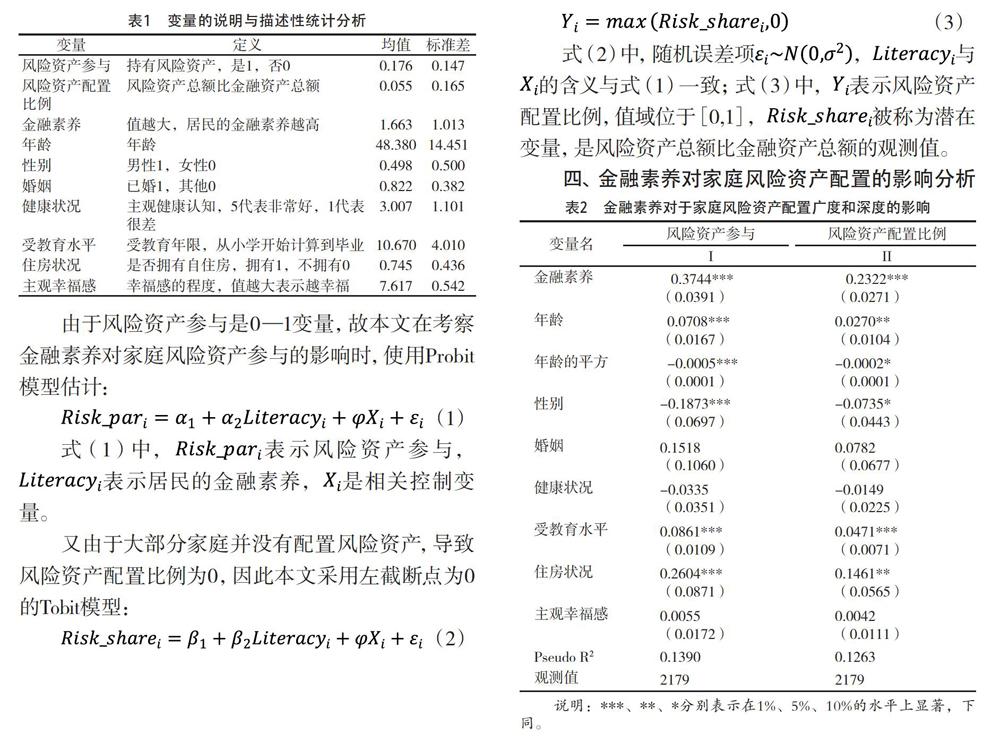

本文的数据来自2014年的中国家庭追踪调查(CFPS2014),调查样本覆盖了中国东部、中部和西部的25个城市,总共包括了13946户家庭及其全部家庭成员的信息。

本文筛选样本的思路如下:根据CFPS2014问卷先明确家庭的投资决策人,将个人信息与其家庭特征相匹配,再剔除缺失或拒绝回答的数据,最终得到2179个有效样本家庭的信息。

1.被解释变量。本文选取的被解释变量为风险资产参与、风险资产配置比例,分别体现了家庭风险资产配置的广度和深度。参考尹志超等的定义,风险资产参与表示家庭是否持有了股票、基金等风险资产,在CFPS2014问卷中,如果家庭持有任意一种风险资产都取值为1,否则0。金融资产总值即风险资产的价值加上现金、活期存款等无风险资产,风险资产配置比例表示家庭持有的风险资产总价值与金融资产总价值的比例,取值范围为0-1。

2.解释变量。解释变量为居民的金融素养,本文采用客观法对其进行测评,在CFPS2014问卷中,通过受访者关于利息、物价水平、风险等问题的回答结果来衡量,金融素养变量为正确回答的问题数目的总和,取值范围为0-3。

关于年龄、性别等其他控制变量的说明如表1所示。样本中受访者的平均年龄为48岁,82.2%的家庭婚姻美满,拥有自住房的家庭占比74.5%,平均受教育年限为10.67,主观幸福感得分均值为7.617,与我国的实际情况相吻合,说明样本的选择较为合理。

从表1可以看出,仅有17.6%的家庭参与风险资产投资,家庭平均持有的风险资产比例只有7.6%,说明中国居民家庭对风险资产仍然保持着“有限参与”的态度;居民金融素养的均值为1.663,表明样本中居民的整体金融素养不高。

(二)模型设定

由于风险资产参与是0-1变量,故本文在考察金融素养对家庭风险资产参与的影响时,使用Probit模型估计:

从表2可知,第1和第II列中金融素养变量的估计系数显著为正,表明金融素养与家庭风险资产配置的广度和深度均显著正相关,即金融素养越高的投资者,其参与风险资产的积极性越高,且愿意配置更多的风险资产,这也验证了假设1。因为金融素养较高的投资者,其合理配置金融资产和规避投资风险的能力也相应地较强,其家庭通过金融投资获得的财产性收入就越高,从而激励家庭进行更多风险资产投资。此外,投资决策者年龄与家庭风险资产的参与和配置比例均呈现“倒u”形关系,说明随着投资者年龄的增加,家庭风险资产配置的概率是先上升后下降的,与生命周期相符。投资决策者为女.陛的家庭,其在进行金融资产选择时更偏好于风险资产,且愿意配置较高的比例。同时,受教育年限与家庭风险资产配置是正相关关系,这说明人力资本对家庭资产配置决策产生的重要影响;基于信息识别和风险控制方面的优势,受过较多教育的投资者愿意配置较多的风险资产。已经拥有房产的家庭会更愿意参与风险资产配置,这与吴卫星等研究发现的自由住房对风险资产存在“挤出效应”的结论不一致,但与王慕文的研究结果是一致的。

五、影响机制分析与稳健性检验

因金融素养与家庭风险资产配置的广度和深度之间存在显著的正相关关系,故下文将从信息整理能力、理财规划能力和风险态度三个方面来探究金融素养影响家庭风险资产配置的作用机理。

(一)信息整理能力的中介效应

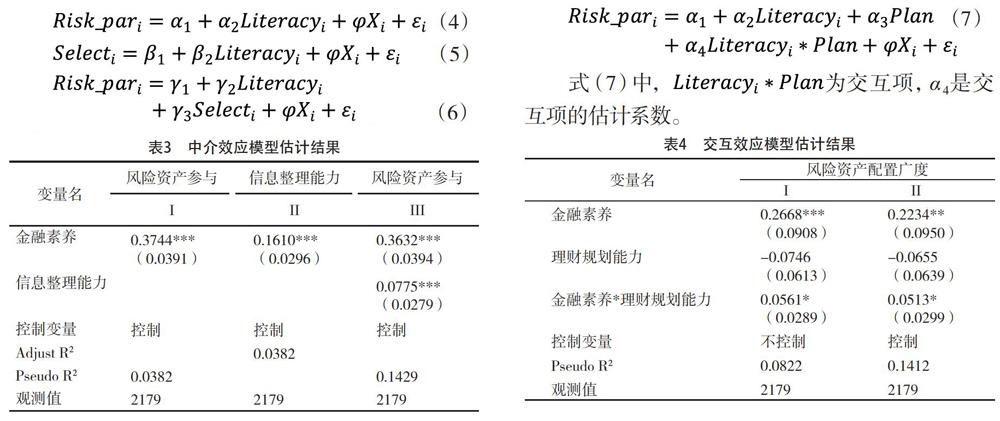

有研究表明,金融素养越高的投资者,分析、整理和接纳金融产品信息方面的能力越强,进而能增强其对新的金融产品的接受能力。我们将CFPS2014问卷中“选择金融产品时是否会收集产品信息并比较各类产品”作为投资者信息整理能力的判断标准,将选项中的“完全不符合、比较符合、一般符合、比较符合、完全符合”依次赋值为1-5,并建立中介效应模型:

式(4)与(1)相同,被称为总效应模型,估计的系数a2为总效应;式(5)的估计系数β2是指金融素养对中介变量居民信息整理能力的影响;式(6)被称为直接效应模型,y2和y3为金融素养与信息整理能力影响家庭风险资产配置的直接效应,估计系数β2与y3的乘积即得到信息整理能力的中介效应。

下本文将根据温忠麟等介绍的“中介效应检验”方法,探究金融素养是否通过信息整理能力增加家庭对于风险资产的配置。该方法的步骤为:首先检验式(4)中总效应a2是否显著,然后检验式(5)中解释变量和中间变量的关系β2是否显著,以及式(6)中的中间变量和被解释变量的关系y3是否显著,若都显著即可证明中介效应存在。

表3中,第1列是总效应模型,可知金融素养对于家庭风险资产参与有显著的促进作用。第1I列是对式(5)的估计,可以发现,在1%的显著性水平下,金融素养对信息整理能力存在正向促进作用,即金融素养越高的投资者,其信息整理能力越强。第III列是对式(6)的估计,作为中介变量的信息整理能力与家庭风险资产参与显著正相关,且金融素养的估计系数相较于式(1)有所降低,验证了中介效应的存在。但需要明确的是,由于金融素养变量的估计系数仍然显著,所以此处应当视为部分中介效应,金融素养并没有完全通过信息整理能力来影响家庭风险资产配置,信息整理能力只是金融素养影响家庭进行风险资产配置的重要中介之一,与假设2相符。即金融素养的上升有助于提高居民的信息整理能力,进而提高家庭进行风险资产投资的概率。

(二)金融素养与理财规划能力的交互效应

一般来说,金融素养高的家庭相较于金融素养低的家庭,在管理家庭财富时更倾向于制定理财规划,而目前者制定理财规划的平均跨度较后者长。同时,居民在制定理财规划时需要学习新的金融知识,因而进一步提高了自身的金融素养。由此看来,金融素养与理财规划能力存在着交互影响。故本文引入理财规划能力变量,将CFPS2014问卷中的“会制定长期理财规划”作为具有较强理财规划能力的依据,将5个选项“完全不符合、比较符合、一般符合、比较符合、完全符合”依次赋值为1-5,并建立交互效应模型:

从表4可知,无论是否控制变量,金融素养与理财规划能力的交互影响为显著正相关,说明金融素养与理财规划能力之间的交互效应存在,两者共同促进家庭进行风险资产的投资,验证了假设3。究其原因,—方面,当居民的金融素养较高时,其制定理财规划的可能性更大,而且对于家庭资产的配置更为合理,也会适当考虑收益性而增加风险资产的配置。另—方面,居民在制定理财規划时,往往需要事先了解相关的金融产品信息,在了解的过程中也学到了金融知识,对风险资产投资的认知更加深刻,间接提高了家庭配置风险资产的意愿。

(三)不同风险态度分组的进一步探究

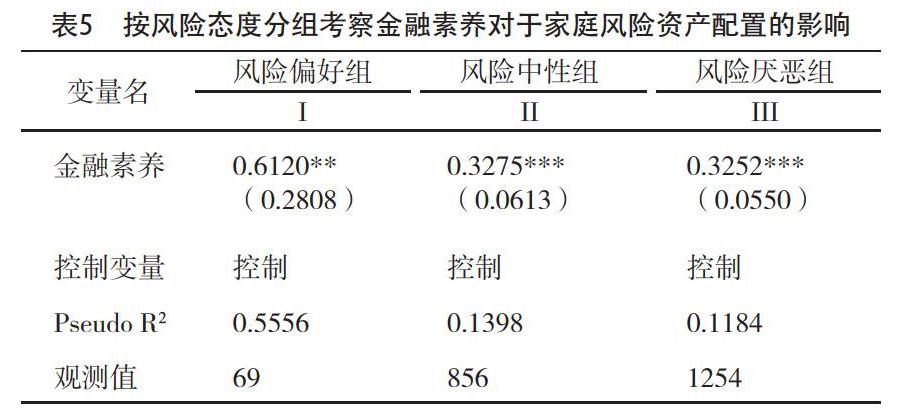

随着居民金融素养的提高,对风险也表现为更加偏好,而风险偏好型的投资者配置风险资产的可能性更大。为考察居民风险态度对家庭风险资产配置的影响,引入居民的风险态度变量进行探究。根据CFPS2014问卷中度量风险态度的问题和研究需要,对风险态度变量进行重新划分。将问题中的“高风险和高收益”定义为风险偏好型,将“中等风险,稳健收益”定义为风险中性型,将“低风险、低收益”和“不愿意承担任何风险”均定义为风险厌恶型。按照风险态度分组后,考察金融素养对家庭风险资产配置的影响。

从表5可知,第一,无论家庭风险态度如何,金融素养较高的家庭参与风险资产配制的概率显著大于金融素养较低的家庭。第二,风险偏好型家庭,其金融素养的提高对于促进家庭配置风险资产的效果要明显大于风险中性型和风险厌恶型家庭。这进一步验证了金融素养的提高能够对不同风险态度家庭的风险资产投资行为产生显著促进作用,并且表现在风险偏好型家庭中,这种促进作用效果更为明显,也验证了假设4。这其中的原因,可能是风险偏好型的家庭在进行家庭资产配置时,对资产的收益性要求较高,而风险资产的收益较大,故而更愿意参与风险资产,对于风险中性型和风险厌恶型家庭来说,会将资产的安全性和稳定性放在第一位,所以在配置风险资产时更为谨慎。

(四)稳健性检验

在以往文献中,金融素养主要通过客观法和主观法进行测度。前文仅仅对采用客观法度量的金融素养进行了研究,而van Rooij等研究发现,居民的主观金融素养与其客观金融素养显著正相关,故本文将进一步用主观法测度金融素养,对前文研究结论的稳健性进行检验。具体来说,基于问卷中“您觉得您的金融知识水平如何?”的问题,获得居民对自己金融素养的主观认知,记为主观金融素养,取值范围1-5。

表6的回归结果表明,主观法测度的金融素养能促进家庭配置风险资产的广度和深度,且在1%水平上显著。此外,本文基于主观金融素养变量,用中介效应模型和交互效应模型进一步检验,与本文的研究结果基本一致,验证了原结论的稳健性。

六、结论与建议

本文采用中国家庭追踪调查2014年数据,考察了金融素养影响家庭风险资产配置的效果及作用机制,拓展了金融素养影响家庭金融行为的研究边界。具体来说,首先测度得到居民的金融素养,然后建立Probit和Tobit模型进行初步实证分析,再基于中介效应模型、交互效应模型以及分样本考察了金融素养影响家庭风险资产配置的作用机理,最后用主观法测度得到金融素养,对研究结论进行稳健性检验。

主要研究结论如下:(1)金融素养与家庭风险资产配置的广度和深度均显著正相关,即金融素养越高的投资者,其参与配置风险资产的积极性越高,且愿意配置更多的风险资产。(2)信息整理能力是金融素养影响家庭进行风险资产配置的重要中介之一,即金融素养的提高有助于增强居民的信息整理能力,进而增加家庭配置风险资产的可能性。(3)金融素养与理财规划能力之间存在交互效应,两者共同促进家庭进行风险资产的投资。(4)金融素养的提高能够对不同风险态度家庭的风险资产配置行为起到显著促进作用,并且在表现为风险偏好的家庭中,这种促进作用效果更为明显。

根据研究结论,提出以下建议:(1)信息整理能力对家庭参与金融投资影响显著,但金融素养较低的居民分辨信息是否真实可靠的能力较低,所以政府应当加强金融监管和信息监管,提高金融产品的质量,减少虚假、错误信息对投资者的误导,同时也要降低投资者获取信息的成本,从而提高其参与金融投资的积极性。(2)金融素养对风险偏好型家庭风险资产配置促进效果更为明顯。要提高大众参与金融市场的积极性,就要针对不同风险态度的家庭设计和开展不同的金融教育,通过差异化的金融教育提升居民家庭金融知识储备水平。(3)充分考虑金融素养对家庭制定理财规划的影响。对于家庭成员而言,除了积极主动地学习金融知识,同时也要根据自身在金融资产配置中存在的问题,有目的地向金融机构以及开展金融教育普及活动的网络平台寻求帮助,从而制定科学合理的家庭理财规划。