我国大宗商品金融化水平评估

2020-05-09贾文浩王月

贾文浩 王月

摘 要:随着我国经济的发展,各类大宗商品逐渐被当做一个重要引擎,种类繁多的金融产品通过将大宗商品作为标物的情况也越来越多,这就使得大宗商品市场与股票市场出现了一定的关联。本文利用GARCH模型对我国大宗商品金融化水平进行评估与测度,通过研究我国股票市场与大宗商品市场波动的相关状态,得出了我国大宗商品目前处于低度金融化水平的结论,并结合我国的实际情况,为减少金融市场价格波动、完善我国期货市场的交易制度、为我国在国际上争夺大宗商品定价权提出可行性建议。

关键词:大宗商品;金融化;相关性;GARCH模型

一、引言

随着改革开放的不断推进,金融市场也在日益蓬勃前进。期货市场作为商品金融市场的一部分,在商品金融水平化提升的当下,伴随着商品市场的国际贸易,更是使进行期货交易的大宗商品蒙上了金融化的色彩。大宗商品是人民物质生活、国民经济发展健康发展的必需品。但是在进入21世纪后,大宗商品的价格呈现了剧烈的波动,这种情况的背后所展现的正是当代大宗商品的特点和发展趋势。

大宗商品金融化,能使投资者的投资组合多样化,更好的抵御通货膨胀的风险,但是近几年由于国内外投资者的炒作,大宗商品交易很多时候变成了大笔资金投机牟利的工具,不以实物交割、套期保值为目的的大宗交易失去了其原有的价格发现的价值,这是其金融化的过程中我们不愿意见到的。所以本文就我国大宗商品金融化水平进行测度与分析,并结合国内外现状为我国大宗商品金融化发展以及金融监管提出可行性的建议,让大宗商品交易更好地服务于我国的金融市场。

二、国内外研究现状

现有关于大宗商品金融化水平的研究主要是基于传统金融产品的定价理论和模型进行的实证分析。国外学者对以上两方面做了丰富细致的探讨。Gorton和Rou-wenhorst(2005)通过实证研究,证明了当大宗商品收益率与股票市场相等的时候,前者的波动率更小,价格更为稳定;而大宗商品的收益率又与通货膨胀率存在正相关关系,表明大宗商品能够抵御通货膨胀的风险。Byuksa-hin&Robe(2012)基于DCC-GARCH模型,经过实证研究发现股票同大宗商品期货之间的相关系数在2008年以后有大幅提升。国内学者对大宗商品金融化的测度主要从其历史演变、波动溢出率等方面进行研究。闻岳春、王婕和程天笑(2015)发现了如果国际股票市场有所波动,我国国内股票市场的回报率和波动性也会受到影响。

国内外已有的研究成果,对本文的探索与研究奠定了坚实的实证基础并且提供了可靠的理论依据,但是不难发现:(1)国内研究大宗商品及金融化水平的实证分析对现在我国经济新常态背景下的研究分析较少,对新的问题研究不多。(2)现有的文献研究很多是对大宗商品市场整体性的研究,缺少对大宗商品单一品种金融化问题的研究。

为克服这些不足,将本文的框架结构安排如下:首先对我国大宗商品发展及其金融化的现状做出定量分析。其次利用GARCH模型来研究我国商品期货与我国股票指数间的动态相关性。最后根据所得数据,依照国际标准对我国大宗商品金融化水平进行评估,提出对策建议。

三、我国大宗商品发展及其金融化的现状分析

我国目前大宗商品交易发展快速,金融化程度普遍提高,这得益于我国市场化改革让传统产业的转型升级提速,同时,物流基础设施网络的建设为我国大宗商品金融化注入了新生的力量。

根据中国物流与采购联合会大宗商品交易市场流通分会的数据显示,如图1所示,截至2018年,共计1969家大宗商品电子类交易市场在我国进行着交易,这个数据同比增长了60%,实物交易规模更是达到了30万亿元之多。近5年,交易市场数量每年以30%左右的速度增加。总体来看,发展大宗商品经济,已成为了各级政府拉动区域经济增长的新突破口。

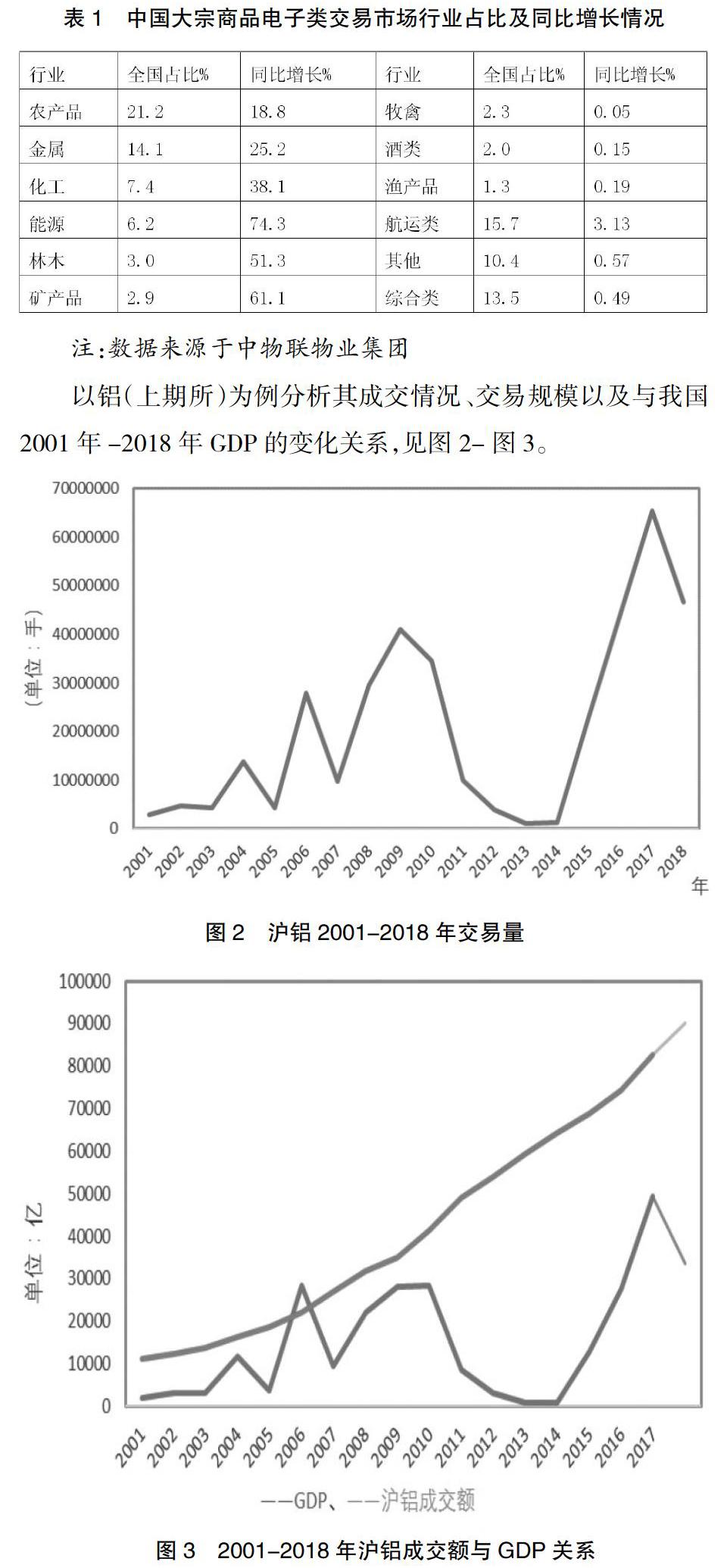

就目前而言,我国大宗商品电子类交易市场所涉及的行业涵盖了各个国民经济发展的生产要素领域,而这其中农产品市场的交易数量仍位居第一,占交易规模的21.2%,如表1所示。

以铝(上期所)为例分析其成交情况、交易规模以及与我国2001年-2018年GDP的变化关系,见图2-图3。

由图2-3可知,2001年-2009年沪铝交易量稳步上升,此后以2014年为分界点,2014年之前成交量出现逐年下跌的情况,2014年之后成交量则逐年大幅增加,到2017年达到新高为6500万手,2018年又小幅下降,说明在近几年我国铝产品现货与期货公司均在快速发展,符合目前我国的经济形势,特别是在2020年提出新基建后,铝产品的需求将继续增加。

在分析沪铝成交额与GDP的走势关系时,由于其交易额与GDP在数量单位上相差甚多,同一坐标系下难以直观反映他们的关系,给研究带来困难,为了更直观地展现他们的变动情况,对图3中的GDP数值除以10进行计算。所以图3只反映沪铝与GDP的变化情况,坐标轴上的数值对GDP实际值无参考价值。由此发现,随着我国GDP总值不断地攀升,沪铝的交易额虽然有波动,但是总体上是与GDP同时呈现出上升的态势。这不仅说明大宗商品随着我国经济的稳步发展在一同进步,也反映出我国大宗商品金融化程度的增强。

四、我国大宗商品金融化水平评估

宏观经济波动,是股票市场对大宗商品市场产生影响的主要方式。特别是对于我国来说,股票市场更加能够反映出国家宏观经济的政策调控。所以大宗商品市场与股票市场有着千丝万缕的因果关系,因此有必要研究大宗商品价格与股票指数的关系。

1.構建大宗商品金融化水平的测度模型

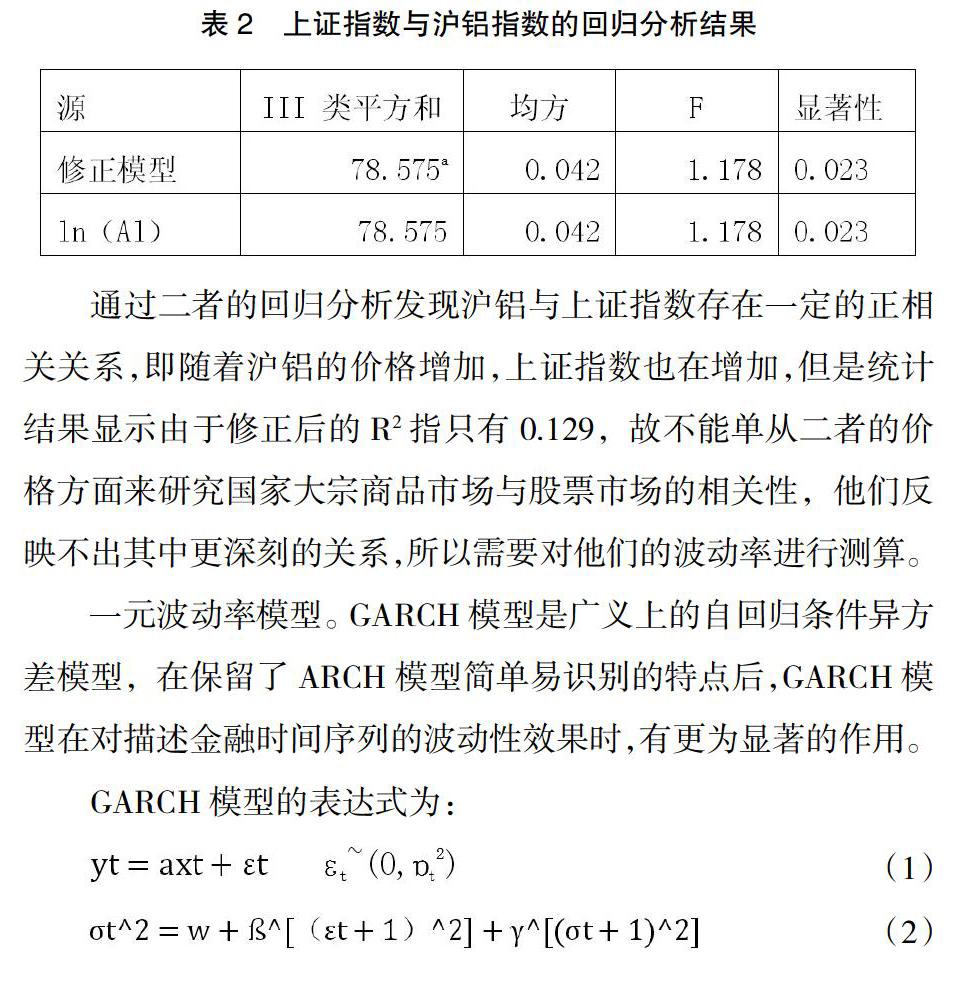

首先收集了2009年到2018年的上证、沪铝指数日收盘价,由于沪铝主力合约经常处于变动状态,为了数据的良好衔接,免除时间对统计数据的影响,所以本文选取文华财经计算测度的沪铝指数作为加权代表,再剔除因交易日差异(如节假日不进行交易)等因素共获得相关有效数据2245个。为避免极端情况影响统计结果,对统计数据误差造成不必要的扩大,对所收集的上证指数与沪铝指数分别求对数后再进行回归分析,具体回归分析结果如下:

通过二者的回归分析发现沪铝与上证指数存在一定的正相关关系,即随着沪铝的价格增加,上证指数也在增加,但是统计结果显示由于修正后的R2指只有0.129,故不能单从二者的价格方面来研究国家大宗商品市场与股票市场的相关性,他们反映不出其中更深刻的关系,所以需要对他们的波动率进行测算。

一元波动率模型。GARCH模型是广义上的自回归条件异方差模型,在保留了ARCH模型简单易识别的特点后,GARCH模型在对描述金融时间序列的波动性效果时,有更为显著的作用。

本文为了研究方便和消除序列的异方差性,并且避免极端资料影响分析结果。对于上证指数的日收盘价,釆用对数差分的方法取其报酬率:Rs=lnS-lnS(-1),其中lnS代表取对数的指数值(即上证指数的收盘价格),lnS(-1)代表前一天上证指数的收盘价取对数后的数值。同理RAl=lnAl-lnAl(-1),lnAl表示取对数的指数价格,lnAl(-1)代表前一天沪铝指数的收盘价取对数后的数值。本次分析上证指数与沪铝指数的资料均来源于文华财经与网易财经数据库。

根据表4的分析结果,ln(Al)的t统计值为14.672,在1%的显著性水平下显著,且R2为0.788,修改后的R2为0.752,而简单线性回归分析的R2为0.129,所以GARCH模型比简单的线性回归分析的结果更好。但是金融市场4.5%的均方差反映了我国目前大宗商品日交易与股市的波动性大的特点,这是由于目前我国的金融市场发展還不成熟的原因,同时散户追涨杀跌、一日暴富等不良心态更加助长了金融产品价格的大幅波动。

2.大宗商品金融化水平的等级划分

同时我们得出了我国大宗商品金融开放等级系数为0.296,本文根据国际惯例将大宗商品金融化程度划分为:封闭[0.00,0.05);低度开放[0.05,0.35);中度开放[0.35,0.65);高度开放[0.65,0.95)和完全开放[0.95,1.00]。我国大宗商品目前处于低度开放状态,这与我国大宗商品现实发展情况处于一致。目前由于我国严格的入场交易审核标准,导致了外国投资者很难进入中国大宗商品市场进行交易,使得我国大宗商品金融开放程度不够高。但是我国的大宗商品金融开放程度一定会逐渐地增大,这是我国经济发展不可改变的趋向与事实。

3.我国大宗商品金融化水平的评估与分析

通过上述测度,我们不难发现一些存在于我国大宗商品与股市中的问题:(1)健康完善的股票市场在面对大宗商品的波动时,应该具有稳定性,而我国则不是,股票市场在大宗商品市场波动时,出现了相应的波动,这就反映出我国目前股市各方面交易制度、信息处理还达不到发达市场的标准。(2)我国大宗商品与股市交易价格波动巨大,日波动达到了4.5%,这就需要证监会积极查处金融非法交易让金融市场交易透明化、合理化,同时国家相关部门要避免股市出现大量的泡沫或者产生非理性的恐慌性暴跌。当然良好的股市交易环境也需要中小投资者改变以往不良的投资态度,从迷信“一夜暴富”的美梦向长期投资、价值投资转变。

五、对策及建议

1.目前仍要稳健、合理地推进我国股票市场的改革

首先需要证监会及相关部门完善股票市场发展的制度,有关部门要制定相应法律法规进行严格监管,对操纵市场的违法行为如内幕交易等进行严厉惩罚,这样才能切实保障广大中小投资者的切身利益。同时要加强宣传教育力度,以此来提高中小投资者的投资素质,让他们改变以往错误的投资理财观念。

2.继续大力发展大宗商品市场,从而促进供给侧的改革

供给侧改革是我国发展“绿色GDP”思路上的重大变化。而大宗商品市场的作用就是提高市场资源配置效率、促进产业升级、避免价格剧烈波动。因此,我国应当对大宗商品市场发展给予高度密切的关注,形成市、省、中央这样多层次、多级别的管理模式,让投资者遇到难题时有人可问,有地可诉,这是吸引国际投资者、国际资金流入的前提与保障。

3.逐步获取大宗商品国际定价权

我国作为大宗商品的进口大国,不能随时被别的国家占据大宗商品的定价权,这既不利于我国投资者进行海外投资又不符合国家的战略策略。我们需要密切跟踪并且研究主要大国采取的金融博弈策略及战略布局,来防止他们对我国相关大宗商品行业尤其是农产品市场造成实质性冲击,抑制大宗商品价格的暴涨暴跌。

参考文献:

[1]付亦重.全球大宗商品市场价格波动因素分析及对策思考[J].国际商务,2017,12:18.

[2]兰宏.国际大宗商品市场与股票市场的价格波动相关性研究[D].湖南:湖南大学,2017:24-28.

[3]徐彬.我国股价与大宗商品价格相依关系分析及其风险管理应用[D].浙江:浙江财经大学,2017:1-6.

[4]刘映琳,鞠卓,刘永辉.基于DCC-GARCH的中国大宗商品金融化研究[J].国际商务研究,2017,5:76-79.

[5]陈昕.我国商品期货与股票市场联动效应的实证检验[J].统计与决策2012(7):155-158.

[6]Cheung,C,Miu,P. Diversification benefits of commodity futures[J].Int. Financ. Mark. Inst. Money,2010,20:451-474.

作者简介:贾文浩(1996- ),男,汉族,内蒙古人,本科,研究方向:国际商务;王月(1998- ),女,汉族,重庆人,本科在读,研究方向:国际商务