产品差异会影响企业社会责任吗

2020-05-08袁仁书程鑫

袁仁书 程鑫

【摘要】利用A股上市公司数据和润灵环球企业社会责任数据,对企业通过承担社会责任来缓解与消费者之间的产品(服务)质量信息不对称问题的可能性进行检验,结果发现:企业存在通过履行社会责任来提高声誉以缓解信息不对称问题的动机;生产耐用体验型产品的公司比生产搜寻型产品的公司履行社会责任的可能性更高;提供体验型服务的公司比生产搜寻型产品的公司履行社会责任的可能性更高;生产非耐用体验型产品的公司与生产搜寻型产品的公司相比,两者在履行社会责任方面没有显著的差别;企业履行社会责任受到股权结构等公司特征因素的影响,但不受股权性质的影响。

【关键词】企业社会责任;产品差异;信息不对称;公司特征

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2020)08-0089-9

一、引言

企业在履行社会责任时,要考虑自身财务状况和产品市场情况[1,2] 。一般来说,企业会主动开展使其利润最大化的社会责任活动[3] ,也就是说,企业之所以开展社会责任活动是因为其预期能从这些活动中获得利益。这些利益可能是企业通过履行社会责任提高了声誉[2] ,从而能够索取更高的产品或服务价格,或者是企业通过这些社会责任活动改善了公司形象,从而能够招募到更高水平的工人,提高了生产效率[4] 。也有学者将企业和消费者之间的信息不对称问题作为切入点,关注企业的社会责任活动是怎样整合到公司产品差异战略之中的[5] 。他们认为,以利润最大化为目标的企业,通过履行社会责任来缓解甚至消除与消费者之间信息不对称的不利影响是一种可行策略[5] 。国内学者大多通过对企业按行业分类来进行企业社会责任的相关研究,很少将企业社会责任与企业产品差异因素结合起来。

本文利用A股上市公司数据和润灵环球企业社会责任数据,采用多元Probit模型,对企业为解决由于产品和服务类型不同而与消费者之间存在的质量信息不对称问题从而开展企业社会责任活动的可能性进行分析和实证检验。研究发现:生产耐用体验型产品的公司和提供服务的公司比生产搜寻型产品的公司开展社会责任活动的可能性更高;企业履行社会责任受到股权结构等公司特征因素的影响,但不受股权性质的影响。本文的主要贡献在于:将企业生产的产品(服务)依据其与消费者之间的信息不对称程度划分为搜寻型、非耐用体验型、耐用体验型产品和体验型服务(包括信用服务),通过实证检验,对不同种类企业开展社会责任活动的可能性进行分析。

二、文献回顾与理论假设

1. 企业社会责任战略理论。Baron[3] 首先提出了“战略性企业社会责任”并将其定义为“公共物品的私人供给”,认为公司可以通过将社会贡献与其产品销售联系起来以便与对手竞争那些社会责任感强的消费者。沿着同样的思路,McWilliams等[5] 概括了一个简单的理论模型,认为公司对其产品附加上“社会”属性这一特征能被消费者或潜在的其他利益相关方所认同并对其给予相应的估值,在购买这种产品时支付对应的价格,公司管理者据此进行利润成本分析从而决定企业社会责任活动的投入水平。简而言之,公司通过估算履行企业社会责任的利润和成本,从而决定最优的企业社会责任供给水平。企业社会责任战略理论的一个关键之处在于,企业社会责任活动可能会被整合进公司产品差异战略之中。Bagnoli等[6] 扩展了Baron[3] 的分析,认为产品的市场竞争结构会影响企业社会责任战略,并发现企业社会责任的供给和市场竞争呈现负相关关系。另一些文献对企业社会责任战略的含义尤其是对信息不对称问题进行了深入的诠释。Fedderson等[7] 认为,企业社会责任活动在解除消费者顾虑方面会起到重要作用,社会责任活动使消费者相信企业是主动承担社会责任的。企业社会责任的履行对消费者的购买意愿会产生直接的正向影响[8] ,如果企业在履行社会责任时采取组合的方式,更容易提升企业价值[9] ,因为企业履行社会责任对消费者的产品质量感知有着显著影响[10] 。

2. 产品差异与企业社会责任。企业可以通过开展社会责任活动来树立对社会负责任的公司形象以提高自己的声誉,从而缓解或消除可能存在的与消费者之间的产品和服务质量信息不对称问题。企业开展社会责任活动可以获得或提高声誉,但是声誉的效用对于产品和服务类型不同的公司是有差異的[11] 。声誉的效用对于产品和服务质量信息不对称问题严重的公司应该高于信息不对称问题轻微的公司。例如,生产汽车的公司,由于产品价格较高,具有必须使用过才能判断质量好坏的体验特性,更需要通过开展社会责任活动来提高声誉,向消费者树立起负责任的公司提供的产品质量更可靠的观念。而生产普通服装的公司,其产品价格较低,消费者很容易获得产品信息,从感官上就能判断产品质量的好坏,此类企业就不太可能出于声誉需要而开展社会责任活动。

山立威等[12] 利用汶川地震后我国上市公司慈善捐款的数据研究了企业慈善捐赠的经济动机。他们在研究中将样本公司划分为产品直接与消费者接触的公司和产品非直接与消费者接触的公司,发现产品直接与消费者接触的公司比其他公司慈善捐款数额平均多出50%。另有研究数据证实,企业社会责任活动中的慈善捐赠数额越高,消费者的响应会越积极,享乐型产品比实用型产品对消费者的响应更显著[13] 。

笔者认为,山立威等[12] 和朱翊敏[13] 的研究还需解决两个问题:第一,简单地将产品划分为与消费者直接接触和非直接接触两类还不能深刻地揭示企业社会责任行为的动机。而将产品划分为实用型和享乐型引入了更多的心理因素和不确定的价值判断,使得关系链过长,妨碍了因果关系的揭示。与消费者直接接触的产品在质量信息不对称程度上存在差异,可以进一步划分为搜寻型、非耐用体验型、耐用体验型产品。按此划分可以区别公司和消费者之间关于产品和服务质量信息的不对称程度,从不同的产品信息不对称程度导致采取不同社会责任策略的角度进行检验。第二,慈善捐赠是企业经常采用的社会责任活动形式,但除慈善捐赠外,企业社会责任活动的形式还有很多种,仅仅以慈善捐款作为企业社会责任活动的代理变量,不能全面衡量企业社会责任活动情况,研究需要一个相对全面的衡量指标。

体验型产品和搜寻型产品的概念由Nelson[14] 提出,其后经Liebermann等[15] 予以扩展。Lancaster[16] 认为,高质量产品的消费者对产品信息的需求更强烈,因为不像低价格就是低质量的信号那样,高价格未必意味着高质量。在一些消费者眼里,企业履行社会责任被看作是其诚实可靠的信号,而诚实可靠的公司一般情况下会提供更好的产品,即对于价格较高的耐用体验型产品和服务,企业履行社会责任可能被看作是产品质量更好的信号。生产搜寻型产品的企业也会开展社会责任活动,但在消费者眼里,这种社会责任活动往往不被看作是产品质量更好的信号,而仅仅与企业声誉相联系。声誉可能是企业最重要的有价资产,而投资社会责任是提高这种资产价值的重要途径。因此,可以对企业社会责任活动在体验型产品和搜寻型产品中的相对重要性进行实证研究,进而说明产品不同的企业采取的社会责任战略不同。

借鉴Liebermann等[15] 的研究,本文将企业提供的产品和服务划分为搜寻型产品、非耐用体验型产品、耐用体验型产品和体验型服务(包括信用服务)等。对于搜寻型产品,消费者在购买之前就可以通过检索产品信息来了解其质量,不需要通过使用来评价产品,比如衣服、家具等。对这类产品,生产者难以隐藏产品质量信息,生产者和消费者之间的质量信息不对称程度很低。体验型产品根据耐用时间长短可分为非耐用体验型产品和耐用体验型产品。非耐用体验型产品指消费者多次使用、频繁购买的产品(如食品、健康和美容产品),一般价格较低。也就是说,非耐用体验型产品廉价、多次购买以评估其价值的特性使其类似于搜寻型产品。耐用体验型产品像汽车、房屋等,一般很少有机会通过多次重复购买来评估其价值,必须长期使用才能完全了解产品质量及可靠性等特征。对耐用体验型产品,生产者和消费者之间的质量信息不对称程度很高。体验型服务(包括信用服务)在供求双方之间也存在很大程度上的信息不对称,这样的产品倾向于多样化,所以有关品牌和种类的信息对于评估竞争性的服务来说没有多大的用处,消费者甚至有可能根本无法判断其价值,如广告、教育和保险等(保险属于信用服务)。正如前文分析,企业会依据产品质量的信息不对称程度而采取相应的社会责任战略,以建立和提高自己的声誉,缓解或消除信息不对称问题。因此,根据信息不对称程度不同来划分企业产品类型,具有不同类型产品的企业其社会责任活动情况也存在着差别。

基于上述理论分析,本文提出如下假设:

H1:相对于提供搜寻型产品的企业来说,提供耐用体验型产品和提供体验型服务(包括信用服务)的公司更可能开展企业社会责任活动;提供非耐用体验型产品的公司与提供搜寻型产品的公司在开展企业社会责任活动的可能性上相类似。

另外,在研究企业社会责任履行情况时,股权性质是大家关注的焦点之一。从我国企业发展的历史和企业性质嬗变的历程来看,人们普遍认为国有企业利用国家资源较多,部分履行了政府职能,会承担更多的企业社会责任。因此,本文提出第二个假设:

H2:国有控股企业比非国有控股企业履行企业社会责任的可能性更大。

股权集中度作为影响公司治理的重要因素,常常被研究者们用来衡量公司的股权分布状态,也用于衡量公司的稳定性。公司股权越集中,大股东拥有越多的决策话语权,符合大股东利益的公司行动越容易得到支持,行动会越及时,效果会越明显。当公司面临与消费者之间的信息不对称问题时,首当其冲的是大股东利益受到伤害,因此,大股东会积极做出反应。可以预期,公司第一大股东持股比例越高,在企業社会责任活动能够带来的利益越多时,对企业社会责任方面的投资越积极。因此,本文提出第三个假设:

H3:第一大股东持股比例越高,企业履行社会责任的可能性越大。

三、实证设计

1. 企业社会责任的度量。为了识别哪些公司是具有社会责任的公司,本文利用润灵环球(PKS)企业社会责任数据来对企业履行社会责任的情况进行度量。润灵环球作为为数不多的社会责任第三方评估机构,其企业社会责任数据库是近年来国内外研究中国企业社会责任相关问题时广泛使用的数据库。本文所用企业社会责任数据时间为2009 ~ 2015年。

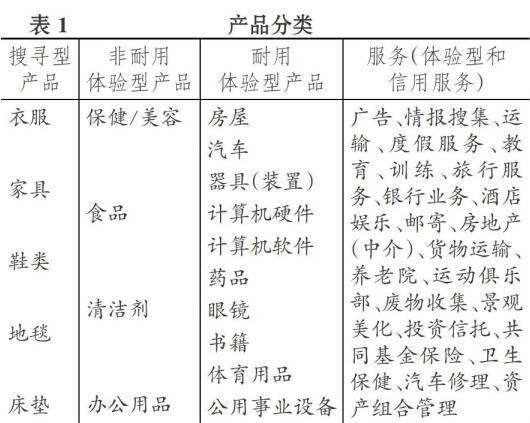

2. 产品和服务分类。为识别哪些公司销售搜寻型产品,哪些销售体验型产品或信用服务型产品,本文借鉴了Nelson[14] 与Liebermann等[15] 的方法对产品进行分类,表1列示了产品分类的详细情况。

以表1为依据,本文逐一对A股上市公司的主营业务和产品进行甄别,划分公司种类从而得到研究样本。在将企业集团以及产品为工业品而不是最终消费品的公司予以剔除后,得到529家公司作为研究样本。这些公司被列入研究样本是因为其生产的产品或提供的服务能够进行是否搜寻型、体验型(耐用和非耐用)和服务型的区分,而且产品或服务占到了公司主营收入的50%以上。样本公司包含了所有类型的公司,结构较为均衡,说明研究样本具有很好的代表性。其中:搜寻型产品的公司67家,占总样本的12.67%;非耐用体验型产品的公司114家,占总样本的21.55%;耐用体验型产品的公司192家,占总样本的36.29%;提供服务(包括体验型和信用服务)的公司156家,占总样本的29.49%。样本公司中有378家获得润灵环球企业社会责任评分,占样本公司的71.46%,未获该评分的公司有151家,占比28.54%。

根据企业社会责任度量和企业产品及服务分类的要求,借鉴权小锋等[17] 的做法,本文将润灵环球(PKS)企业社会责任数据库、国泰安(CSMAR)数据库进行匹配,数据合并后还进行了剔除异常值、缩尾等处理。

3. 模型设定和变量说明。企业开展社会责任活动会产生成本,也预期会获取更高的产品溢价以提高利润,当企业预期利润高于成本时就会开展社会责任活动。以πCSR=β'X+εCSR表示企业选择开展社会责任活动的期望利润,X向量包括投入和产出价格、产品种类、市场结构和制度环境等。εCSR是残差项。如果企业期望利润为πNCSR=γ'X+εNCSR,就选择不开展社会责任活动。无论公司是否选择开展社会责任活动,都可以观察到其获得的真实利润。但是,当公司做出了一个选择后,却不可能观察到公司如果做出另一个选择可能获得的期望利润,即无法观察到上述期望利润πCSR和πNCSR的差别。然而,可以采用诸如Probit或Logit等离散选择的估计方法来估计开展社会责任活动的概率,并将影响社会责任履行情况的因素考虑在内(以向量Z表示)。本文构建如下离散选择模型:

Probit{CSRk,it=0,1}=β0+βjTypej

+γiZit+Industrym+Provinn+Yeart+εit (2)

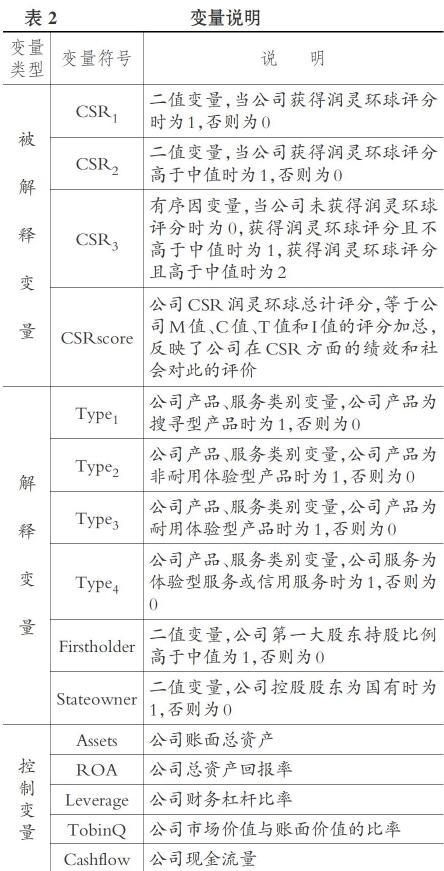

被解释变量CSRk,it(k=1,2)为企业i第t年是否获得润灵环球企业社会责任评分,CSR1和CSR2为二值变量,当公司获得润灵环球企业社会责任评分时,CSR1为1,否则为0;在获得润灵环球社会责任评分的公司中,当公司所获评分高于样本中值时,CSR2为1,否则为0。

为进一步深入研究,本文还构建了如下有序离散选择模型:

Probit{CSR3,it=0,1,2}=β0+βjTypej+γiZit+

Industrym+Provinn+Yeart+εit (3)

有序离散选择模型中,有序被解释变量CSR3,it取值为0、1、2。当公司未获润灵环球企业社会责任评分时为0,获得润灵环球社会责任评分但低于样本评分中值时为1,高于中值时为2。

Probit模型和有序Probit模型的核心解释变量Typej为企业提供的产品或服务类型,j=1、2、3、4。分别表示四个二值变量:如果产品为搜寻型产品,Type1=1,否则为0;如果产品为非耐用体验型产品,Type2=1,否则为0;如果产品为耐用体验型产品,Type3=1,否则为0;如果服务为体验型服务(包含信用服务),Type4=1,否则为0。

在核心解释变量之外,两个模型中均加入了一系列控制变量Zit。将总资产(Assets)列入控制变量是因为规模较大的公司有更多资源(资金)可用于开展社会责任活动[18] 。托宾Q值(TobinQ)和财务杠杆比率(Leverage)作为控制变量是因为低风险和成熟度高的公司更倾向于履行社会责任[19,20] 。现金流(Cashflow)、总资产回报率(ROA)作为公司业绩代理变量予以控制,是因为业绩好的公司开展社会责任活动的能力更强[21,22] 。εit表示随机扰动项。各主要变量说明见表2。

四、实证分析

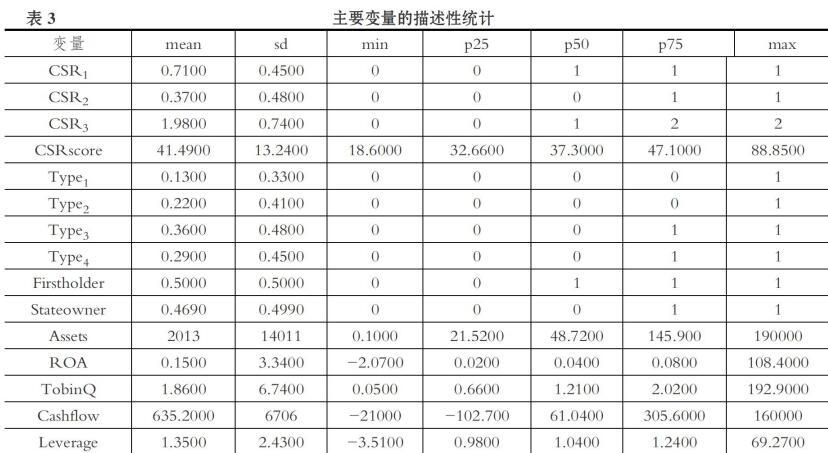

1. 描述性统计及相关性分析。各主要变量的描述性统计结果如表3所示。

由表3可知,在总样本中,有71%的公司获得了润灵环球企业社会责任评分,其平均分为41.49,最大值为88.85分,最小值为18.60分,差别比较大;在股权性质方面,样本公司中有46.9%的公司属国有,53.1%的公司属非国有。

随后对主要变量进行相关性分析,发现CSR1与Type1、Type2均呈负相关关系,初步说明提供搜寻型产品的公司和提供非耐用体验型产品的公司都不太可能采取社会责任战略行为;CSR1与Type3、Type4均呈正相关关系,初步说明提供耐用体验型产品的公司采取社会责任战略的可能性较大,提供体验型服务和信用服务的公司与此类似。CSR2、CSR3与四种类别变量的相关关系同CSR1与核心解释变量的相关关系一致。

2. 实证检验。表4列示了模型估计的结果,其中模型(1)、模型(2)是对CSR1的多元Probit估计结果,模型(3)、模型(4)是对CSR2的多元Probit估计结果,模型(5)、模型(6)是对CSR3的有序Probit估计结果。

从表4可以發现,在模型(1)和模型(3)中,Type1的系数均为负,且在1%的水平上显著,说明提供搜寻型产品的公司比提供其他类型产品和服务的公司开展社会责任活动的可能性更小。模型(2)和模型(4)是以Type1为基准的比较结果,Type2的系数均为正,但不显著,说明提供非耐用体验型产品的公司与提供搜寻型产品的公司相比,在是否可能开展社会责任活动上无显著差异。而Type3和Type4的系数都为正,分别在1%或5%的水平上显著,说明提供耐用体验型产品和体验型服务(包括信用服务)的公司与提供搜寻型产品的公司相比,具有更大的可能性会通过开展社会责任活动来提高公司声誉以缓解信息不对称。模型(5)和模型(6)为有序Probit模型,模型(5)中Type1的系数也为负,在1%的水平上显著,再次说明提供搜寻型产品的公司开展社会责任活动的可能性较小;Type2的系数为正但不显著,说明在开展社会责任活动的可能性上,提供非耐用体验型产品的公司与提供搜寻型产品的公司无差异;Type3和Type4的系数与模型(2)和模型(4)一样,都为正且达到1%的显著性水平,同样说明提供耐用体验型产品和体验型服务(包括信用服务)的公司比提供搜寻型产品的公司更可能开展社会责任活动。另外,还可以从模型(1) ~ 模型(6)的估计结果中看出,总资产(Assets)的系数为正,且在1%的水平上显著,说明企业是否开展社会责任活动与企业规模正相关,这与之前的研究是一致的;总资产收益率(ROA)的系数也为正,只是显著性水平略有不同,说明公司是否开展社会责任活动受盈利能力的正向影响;托宾Q(TobinQ)的系数均为负,说明公司开展社会责任活动跟公司股票在市场上的表现负相关,这可能是因为在提高声誉方面,企业开展社会责任活动与公司在股票市场上的表现具有替代作用。

上述分析表明,H1得到了证实,说明企业提供的产品和服务不同导致的与消费者之间的质量信息不对称问题,可以通过开展社会责任活动提高公司声誉予以缓解。

3. 稳健性检验。为了检验本文结论的稳健性,对CSR1、CSR2、CSR3进行了Logit模型检验,仍然控制与主分析中相同的公司特征变量,结果如表5所示。

由表5可知,在模型(1)、模型(3)和模型(5)中,Type1的系数都为负,且达到1%的显著性水平,说明提供搜寻型产品的企业不太可能开展社会责任活动;在模型(2)、模型(4)、模型(6)中,Type2的系数为正但不显著,说明提供非耐用体验型产品的公司在是否开展社会责任活动与提供搜寻型产品的公司类似,而Type3、Type4的系数为正,且均在1%的水平上显著,说明提供耐用体验型产品和体验型服务(包括信用服务)的公司比提供搜寻型产品的公司更可能开展社会责任活动。这个分析结果与表3结果相一致,说明本文结论是稳健的。

五、异质性分析

1. 股权性质对企业社会责任活动的影响。现有股权结构与企业社会责任相关性的研究中,关于股权集中度的影响效果研究较多,而对股权性质的研究较少,特别是股权结构中国有控股的研究起步较晚。已有的对我国石化行业的研究发现,国有持股比例高的公司更倾向于披露企业社会责任信息。因此,在研究与消费者直接有关的公司社会责任问题时也应该考虑控股股东是否为国有。

本文根据控股股东的所有权性质,将研究样本划分为国有和非国有两个子样本进行多元Probit和有序Probit分析,结果见表6。

表6中,模型(1) ~ 模型(4)是以CSR1为因变量的子样本多元Probit模型分析结果,模型(1)、模型(2)是非国有公司子样本,模型(3)、模型(4)是国有公司子样本。从中可以发现,Type1系数为负且在1%的水平上显著,Type3和Type4的系数都为正且在1%的水平上显著,子样本分析结果与总样本一致。由此,说明H2不成立,即国有样本与非国有样本无明显差异。这与之前的研究结果不一致,可能是因为在产品差异引致的与消费者之间的信息不对称问题上,国有和非国有企业同样需要面对,而且这是一个企业的长期战略问题。这也从另一个侧面说明,我国经过改革开放多年的发展,与消费者直接有关的国有控股公司已经得到市场的锤炼,与非国有控股公司具有同样的市场应对能力,能够以真正的市场主体的身份来参与市场竞争。模型(5) ~ 模型(8)是以CSR3为因变量的子样本有序Probit模型估计结果,与多元Probit模型基本一致。

2. 股权集中度对企业社会责任活动的影响。公司股权集中度过高时,大股东出于自身利益最大化的考虑,可能会左右公司决策,损害其他股东的利益。因此,有必要分析股权集中度对公司开展社会责任活动的影响。本文根据第一大股东持股比例将样本划分为股权集中度高和股权集中度低两个子样本,分别进行多元Probit分析和有序Probit分析,结果如表7所示。

表7模型(1) ~ 模型(4)是以CSR1为被解释变量的子样本多元Probit回归结果,模型(1)、模型(2)为低股权集中度公司子样本,模型(3)、模型(4)为高股权集中度公司子样本。从估计结果可以看出,模型(1)和模型(3)中,Type1的系数都为负,分别在10%和1%的水平上显著,而且数值相差较大,说明无论股权集中度是高还是低,提供搜寻型产品的公司都不太可能开展社会责任活动;模型(2)和模型(4)中,Type2的系数都不显著,说明与基准Type1比较没有显著差别;Type3和Type4的系数都显著。由此,说明H3不成立,即第一大股东持股比例高低不同对公司之间在开展社会责任活动的可能性上没有显著影响,但两者的系数不同,第一大股东持股比例高的公司承担社会责任的概率会略微高一些。模型(5) ~ 模型(8)是以CSR3为被解释变量的子样本有序Probit回归结果,模型(5)、模型(6)为低股权集中度子样本,模型(7)、模型(8)为高股权集中度子样本,结果与CSR1的多元Probit分析结果基本一致。

六、结论及启示

本文从产品和服务差异角度对公司进行分类来研究企业社会责任战略,特别关注产品和服务类型不同的企业是否会采取不同的企业社会责任战略。本文发现,提供耐用体验型产品和体验型服务(包括信用服务)的公司更愿意承担社会责任。如果其他条件不变,提供体验型服务(包括信用服务)的公司比提供搜寻型产品的公司开展社会责任活动的可能性更高,同样,提供耐用体验型产品的公司比提供搜寻型产品的公司更愿意承担社会责任。相反,提供非耐用体验型产品的公司与提供搜寻型产品的公司比较,不大可能更多承担社会责任。此外,本文还发现在是否更多地承担社会责任的问题上,上市公司控股股东是国有还是非国有并无明显差别,第一大股东持股比例不同的公司在采取社会责任活动的可能性上没有显著差别,但第一大股东持股比例高的公司承担社会责任的概率会略微高一些。

根据上述研究结论,企业在采取社会责任战略时应充分考虑本企业为社会提供的产品和服务类型。提供耐用体验型产品和体验型服务的企业应更多地承担社会责任以树立自己诚实可靠的形象,传递产品品质优良的信息;而社会管理者在制定企业承担社会责任有关政策时,也要考虑提供不同类型产品和服务的企业在承担社会责任方面的差别,对提供搜寻型产品的企业要求应更严格一些,使得企业之间在承担社会责任方面更加均衡。

【 主 要 参 考 文 献 】

[ 1 ] 唐鹏程,杨树旺.企业社会责任投资模式研究:基于价值的判断标准[ J].中国工业经济,2016(7):109 ~ 126.

[ 2 ] 沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号——基于企业声誉理论的分析[ J].审计研究,2011(4):87 ~ 93.

[ 3 ] Baron D.. Private Politics, Corporate Social Responsibility and Integrated Strategy[ J].Journal of Economics and Management Strategy,2001 (10):7 ~ 45.

[ 4 ] 費显政,李陈微,周舒华.一损俱损还是因祸得福?——企业社会责任声誉溢出效应研究[ J].管理世界,2010(4):74 ~ 82.

[ 5 ] McWilliams A., Siegel D.. Corporate Social Responsibility: A Theory of the Firm Perspective[ J].Academy of Management Review,2001(26):117 ~ 127.

[ 6 ] Bagnoli M., Watts S.. Selling to Socially Responsible Consumers: Competition and the Private Provision of Public Goods[ J].Journal of Economics and ManagementStrategy,2003(10):419 ~ 445.

[ 7 ] Feddersen T., Gilligan T.. Saints and Markets: Activists and the Supply of Credence Goods[ J].Journal of Economics and Management Strategy,2001(10):149 ~ 171.

[ 8 ] 邓新明等.企业社会责任对消费者购买意向的影响研究[ J].管理学报,2016(7):1019 ~ 1027.

[ 9 ] 唐鹏程,杨树旺.企业社会责任投资模式研究:基于价值的判断标准[ J].中国工业经济,2016(7):109 ~ 126.

[10] 周延风,罗文恩,肖文建.企业社会责任行为与消费者响应——消费者个人特征和價格信号的调节[ J].中国工业经济,2007(3):62 ~ 69.

[11] 刘海建.捐赠行为的信号机制与投资者解读——基于负溢出情景中波及者的研究[ J].中国工业经济,2016(11):144 ~ 160.

[12] 山立威,甘犁,郑涛.公司捐赠与经济动机——汶川地震后中国上市公司捐款的实证研究[ J].经济研究,2008(11):51 ~ 61.

[13] 朱翊敏.慈善捐赠额度与产品类型对消费者响应的影响[ J].经济管理,2013(3):85 ~ 95.

[14] Nelson P.. Information and Consumer Behavior[ J].Journal of Political Economy,1970(3):311 ~ 329.

[15] Liebermann Y., Flint-Goor A.. Message Strategy by Product-Class Type: A Matching Model[ J].Journal of Research in Marketing,1996(13):237 ~ 249.

[16] Lancaster K.. Information and Product Differentiation[ M].Boston: Nijhoff Publishers,1981:17 ~ 36.

[17] 权小锋,吴世农,尹红英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”[ J].经济研究,2015(11):49 ~ 64.

[18] Teoh S. H., Welch I., Wazzan C. P.. The Effect of Socially Activist Investment Policies on the Financial Markets: Evidence from the South African Boycott[ J].Journal of Business,1999(1):35 ~ 89.

[19] Cohen J., Krishnamoorthy G., Wright A.. Corporate Governance in Post-Sarhanes-Oxley era: Auditors' Experiences[ J].Contemporary Accounting Research,2010 (3):751 ~ 786.

[20] Orlitzky M., Benjamin J. D.. Corporate Social Performance and Firm Risk: A Meta-analytic Review[ J].Business and Social,2001(4):369 ~ 396.

[21] Preston L. E., O' Bannon D. P.. The Corporate Social-Financial Performance Relationship[ J].Business and Society,1997(4):419 ~ 429.

[22] Campbell J. L.. Why would Corporations Behave in Socially Responsible Ways?An Institutional Theory of Corporate Social Responsibility

[ J].Academy of management Review,2007(3):946 ~ 967.