新修订的18项审计准则对CPA审计工作的影响研究

2020-05-06刘和霞

刘和霞

摘 要:随着我国市场经济的日益发展和对高质量会计信息需求的提高,2019年2月20日财政部发布修订审计准则的通知。本文在深入了解审计准则修订必要性的基础上,进一步根据审计准则的主要变化探究其对注册会计师审计工作带来的影响,从而更好地提高审计报告的沟通价值,进一步为信息使用者提供对决策有用的信息。

关键词:审计准则;修订背景;变化及影响

一、研究背景

为了进一步满足资本市场发展与改革对高质量会计信息的需求,同时指导并规范审计人员在审计实务方面的新发展,并结合国情实现与国际准则的持续全面趋同,2019年2月20日财政部发出修订审计准则的通知,同年3月29日,中国注册会计师协会发布24项应用指南,该批审计准则和应用指南已于2019年7月1日开始实行。

在新修订的审计准则中,主要涉及三方面的内容,包括财务报表披露审计、应对违反法律法规的行为和涉及内部审计人员的工作[1]。本文结合审计准则的修订背景,对审计准则的主要变化及其带来的影响进行梳理,进一步满足我国市场经济发展的要求。

二、文献综述

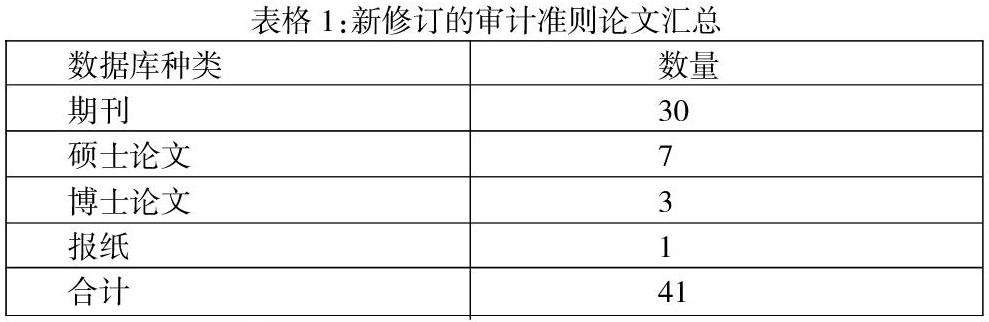

截至2019年12月31日,从CNKI(中国知网)上高级检索“新修订的审计准则”主题,可以发现41篇相关文章,具体见表1。从CNKI输入“新修订的18项审计准则”,发现至今只有两篇文章,分别是2019年4月20日《商业会计》发布的《动态》[2]和2019年4月15日由《中国注册会计师》期刊发表的《新修订的18项审计准则及应用指南发布》[1]。

现有文章多是基于2019年新修订的18项审计准则及24项应用指南之前发布的审计准则,如学者李小晴、陆曼华(2019)先对2016年财政部公布的审计准则修订前后的审计报告变化情况进行分析,然后深入研究其可能带来的影响[3];赵勇军(2019)也是对审计报告准则以及审计报告工作进行分析,再去探究其影响[4];闫雯莹(2018)同样是重点比较注册会计师审计报告准则修订前后的变化,再去分析准则变化后对审计实务的影响[5]。

本文基于2019年7月1日起实行的新修订的审计准则以及针对该批审计准则发布的应用指南,在深入了解其修订背景,明确准则修订必要性的情况下,探究其对会计师事务所审计人员工作带来的影响。

三、审计准则修订的必要性

(一)财务报告披露要求的增加

披露是指使用者提供的有关报告主体的有用的财务信息的程序,常用于财务报表附注的信息。披露是财务报表的重要组成部分,在向报表使用者沟通实体财务状况以及财务业绩见解方面的作用越来越重要。

隨着财务报告披露的相关要求和实践的不断演变,通过披露提供更广泛且详细的决策有用信息,处理诸如模型、假设、估计不确定性和替代计量基础等事项,这对报表编制者和注册会计师等提出了挑战。同时,报表编制者、投资者和注册会计师往往会担心由此产生的大量披露某些情况下可能掩没相关的有用信息。鉴于披露对于报表使用者决策的重要性,有必要改进准则对披露审计的指导。

(二)原审计准则的针对性不足

在提供专业服务的过程中,注册会计师可能识别出或怀疑被审计单位存在违反法律法规的行为(不包括会计核算方面的法律法规)。注册会计师职业道德守则有关于履行保密义务的要求,但法律法规可能要求注册会计师就此向适当的外部机构报告,也可能规定注册会计师有权对外报告,注册会计师维护公众利益的宗旨也需要其对此作出恰当的考虑和应对。注册会计师在处理这个问题时往往存在困难和压力。为此,需要就注册会计师如何应对违反法律法规的行为提供更具针对性的框架指导。

(三)内部审计重要性的提升

首先,内部审计活动和内部审计职能部门地位等的变化使得内部审计已经成为被审计单位内部控制与风险管理的重要组成部分。其次,内部审计人员与注册会计师双方有效的协调沟通可以在一定程度上提高注册会计师的工作效率。鉴于审计实践与内部审计环境的变化,需要注册会计师评价和利用内部审计职能部门的工作,以及评价和利用内部审计人员直接提供的协助,以帮助注册会计师形成更扎实的框架,从而确定是否利用、在哪些领域利用及在多大程度上利用内部审计人员的工作。

四、审计准则带来的主要变化及其影响

(一)财务报表披露审计准则

2019年新修订的审计准则中,关于财务报表披露审计的相关准则及其应用指南的主要变化集中在对财务报表披露的范围进行界定,从而提高报表披露中的信息含量,为信息使用者提高企业财务信息的质量,同时也提升了关于财务报表的沟通价值,进一步促进财务报表信息披露质量的提升,指导注册会计师如何对财务报表披露进行专门的考虑,以提供更多与企业相关且更具决策有用性的信息。

(二)应对违反法律法规的行为

关于应对违反法律法规行为的准则和应用指南,此次修订中主要增加的是在审计中如果发现存在违反法律法规的行为,注册会计师根据法律法规或相关职业道德守则的规定,是否对外报告的要求。在审计实务中,注册会计师常常面临发现有违法违规或疑似情形存在却受牵于保密义务,导致审计失败的案例。具体规定评价被审计单位应对违反法律法规行为的恰当性、确定审计人员是否采取进一步措施等要求,可以为注册会计师提供更具针对性的框架指导,进而更好地维护社会公众的利益。

(三)涉及内部审计人员的工作

本次修订在旧准则的基础上主要增加了两方面的内容。一是规定了注册会计师利用内部审计人员的情形。随着内部审计环境的变化以及2013年由内部审计协会颁布的新修订的《中国内部审计准则》的进一步完善,内部审计职能部门的地位也在不断提高,成为企业内部控制与风险管理的重要组成部分。规定内部审计工作人员直接提供协助的情形,可以有效提高注册会计师审计实务的效率,进一步降低审计工作的成本。二是明确规定了注册会计师能否利用内部审计人员的工作、利用的程度如何以及在哪些领域可以利用。这一变化降低了注册会计师的审计风险,可以为审计人员提供职业判断的框架,防止其过度利用或者不当利用内部审计人员的工作,保障信息使用者权益的同时也降低了审计人员职业判断的难度。

参考文献:

[1].新修订的18项审计准则及应用指南发布[J].中国注册会计师,2019(04):39.

[2].动态[J].商业会计,2019(08):1.

[3]李小晴,陆曼华.审计报告准则研究[J].广西质量监督导报,2019(08):48+46.

[4]赵勇军.浅谈审计报告准则对审计报告工作的影响[J].财会学习,2019(22):169+171.

[5]闫雯莹.CPA审计报告准则修订前后的比较及其对审计实务的影响[J].时代经贸,2018(13):46-49.

本文系安徽财经大学大学生科研创新基金项目研究成果 项目编号:XSKY20109