金融素养与文化观念对家庭负债的影响

——基于两部分模型的经典回归分析

2020-05-02熊双粲夏业茂

熊双粲,夏业茂

(1.南京林业大学 经济管理学院,江苏 南京 210037;2.南京林业大学 理学院,江苏 南京 210037)

一、引言

众所周知,中国的家庭债务相比西方大部分发达国家,积累增长较晚,但是增速相对较快。尤其近几年,随着中国房价不断上升,中国家庭债务飞速增长。相关研究发现,适当的债务规模有助于家庭生活水平的提高,而债务规模过度会威胁家庭资产安全。国内外学者对家庭负债问题进行了相关的研究[1-2]。分析相关成果发现,多数学者重点关注总体水平上的家庭负债行为,且分析家庭负债行为影响因素时,选取的变量主要包含户主性别、年龄、就业状况等在内的常见因素,而人们通过2007 年的美国次贷危机逐渐意识到金融素养的重要性,同时很多国外学者发现金融素养对居民家庭的金融行为产生一定程度的影响[3]。目前学术界对文化与金融市场决策关联的相关研究主要集中在国际比较的宏观研究方面[4],为从个体微观角度分析金融与文化的关系提供思路。Gogolin 等(2011)[5]创建文化价值的个体度量,发现自我表达价值与家庭财务决策存在正相关关系。实践发现,社会结构转型带来的文化变迁,促使人们在养老等人生保障方面从依赖“孝道”文化,逐渐转向对金融市场与保险的依靠,从而在一定程度上促使了金融市场的繁荣发展。在此,文本将引入文化观念对中国家庭负债影响进行探索性研究。

本文的贡献在于:(1)使用全国范围的大样本抽样调查数据,涉及不同经济发展水平的省区样本数据,有很强的代表性和全面性;(2)运用两部分模型将家庭负债率及负债额作为统一整体进行分析,使研究结果更为全面具体;(3)在以往研究的基础上,引入金融素养和家庭文化观念对家庭负债行为展开分析,弥补以往研究的不足之处。

二、数据描述及模型构建

(一)数据来源

本文选取的数据为中国家庭金融调查研究中心进行收集而来的,为家庭金融调查数据(CHFS)中提取的2015 年最新数据。为研究进行,本文主要对完整数据展开分析,删除缺失部分,共26 744 户家庭纳入数据。

(二)变量选择

选取的因变量为每个家庭的总债务量,包括担保债务和无担保债务。如图1 的左侧所示,债务为包含大量零值的半连续变量,即受访群体中多数家庭无负债,原因可能为这些家庭不具备申请贷款条件或负债量较小,认为没有必要报告。对数规范后,因变量的正值部分近似正态分布,符合提出的模型假设(见图1 右侧)[6]。

图1 响应变量的直方图

通过总结已有文献,本文选取13 个可观测的协变量,对中国家庭负债情况展开分析与研究。主要包括四个部分:

(1)户主的人口统计特征:性别:是否为男性;婚姻状况:是否为同居或者已婚;年龄:18~30 岁,30~40 岁,40~50 岁,50~60 岁,超过60 岁,将超过60岁作为参考类别;健康状况:健康状况是否良或优;风险态度:是否具有承受风险的能力;就业状况:是否为自营职业者。

(2)家庭特征:主要选取家庭的总收入(劳动和非劳动收入):分为4 个部分(家庭处于第0~25 个收入四分位点,第25~50 个收入四分位点,第50~75个收入四分位点,高于第75 个四分位点),同时,将高于第75 个四分位点作为参考类别。

(3)金融素养:Lusardi 和Mitchell(2014)[7]最早通过“复利”、“通货膨胀”和“风险分散”三个概念对金融素养进行刻画和度量。本文选取的金融素养主要根据Lusardi 和Mitchell(2014)的方法进行设计的,其中答案采取二分化处理,问题为:①假设储蓄账户有100 元人民币,年利率为4%。一年后把钱留下来后账户有多少钱?1 回答正确;0 回答错误或不知道。②储蓄账户年利率为5%,年通货膨胀率为3%。一年后能否购买到今天这个账户中的钱?1 回答正确;0 回答错误或不知道。③公司的股票和股票共同基金,哪个风险更高?1 回答正确;0 回答错误或不知道。

(4)家庭文化观念:本文主要选取养儿防老意识来刻画家庭文化观念。涉及的问题为:您觉得生男孩好还是女孩好?1 男孩;0 女孩或无所谓。

在处理金融素养时,本文主要借鉴胡振和臧日宏(2017)[8]的做法,加总每个家庭对三个问题回答对应的数值,累加分值为主观金融素养水平,以此刻画家庭金融素养。

(三)两部分模型

本文在对家庭负债情况实证分析时,主要借助两部分模型。该模型主要将家庭负债率及负债额作为两个统一整体的不同部分展开分析。具体地,将xi记作解释变量集,标记Ci为第i 个家庭的负债行为:当观察个体确定有负债时,记为1,否则为0。两部分模型首先对Ci建立如下logistic 模型。

其中:α1是未知参数的回归系数向量集,I(·)为示性函数,当且仅当x'iα1+δi>0 时,值为1,否则为0,δi是误差项且服从logistic 分布,即:

其次,在Ci=1 的条件下,即在负债群体中,记Yi表示第i 个家庭的负债量,两部分模型的第二步假定为:

这里,α2表示未知参数的回归系数向量集,εi是服从均值为0 的对数正态变量,即:εi~LN(0,σ2)。

三、实证分析

(一)初步结果分析

26 744 个家庭受访群体中,32.433%的家庭持有负债,无负债的家庭占比为67.567%。持有负债的群体中,本文选取的因变量,即家庭总负债的平均数为3.438。受访者对与金融素养相关的问题和养儿防老观念相关问题的回答结果如表1 所示。结果显示,对利率和通货膨胀的计算能力较低,且有一定了解的家庭占比较小,分别为28.855%和16.628%。了解最多为财务风险,家庭的占比52.202%,同样处于较低水平。由此可见,受访的家庭金融素养比较低,对金融领域的相关知识了解得也比较少。对于养儿防老意识,大多数家庭表现出强烈的男孩偏好,认为生男孩比生女孩对家庭而言具有更大的意义。

表1 相关问题的回答分布情况

(二)回归分析

本文借助R 软件,使用两部分模型对家庭负债行为进行分析[9-12]。结果如表2 所示。

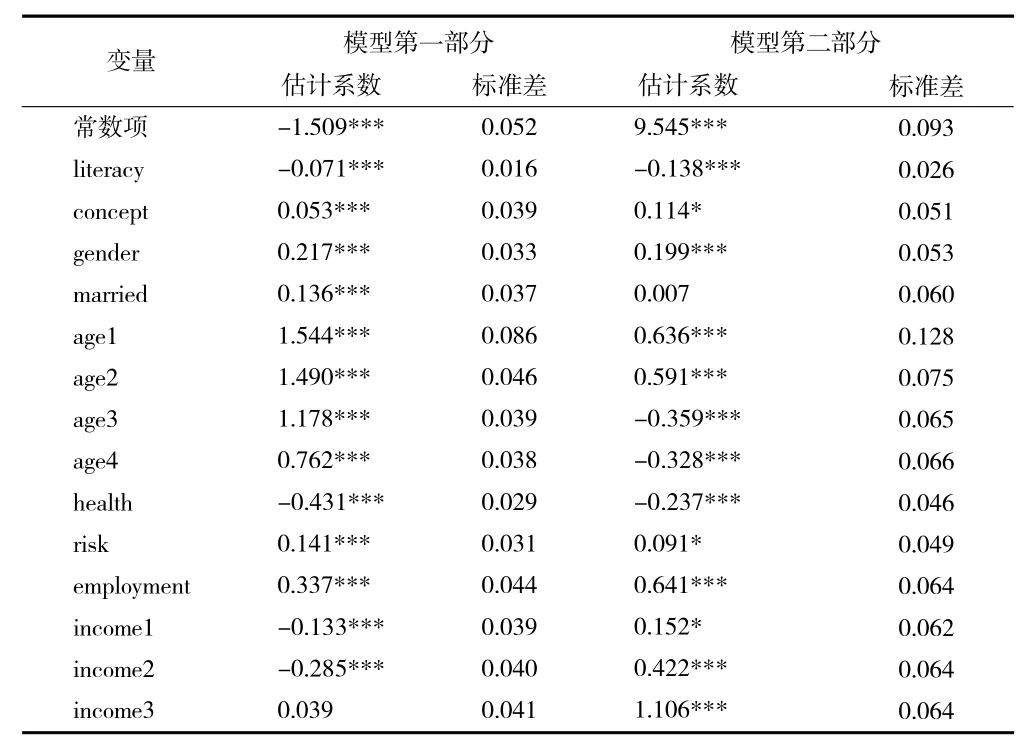

表2 家庭负债行为的分析结果

从表2 可以看出:(1)家庭的金融素养水平与家庭持有负债率及负债量均呈现显著负相关关系;(2)文化观念显著地正向影响着家庭负债行为;(3)家庭负债率与性别呈现显著正相关关系,即男性更可能持有负债,同时性别正向影响家庭负债量;(4)婚姻状态与负债率显著正相关,已婚或同居家庭更可能持有债务,原因为其对于家庭的生活支出大于单身状态的生活开销,增加持有负债率,而婚姻状态不显著影响家庭负债量;(5)年龄、健康状态与家庭持有负债率及负债额均显著负相关;(6)具有承受风险的能力、是否为自雇业主指标与持有负债率及负债量均正向相关,对风险持积极态度,为自雇业主的家庭,负债意愿更强,且更倾向持更大规模的负债;(7)收入与是否持有债务显著负相关,而与持有负债量成正相关关系。

四、结论及政策含义

本文分析家庭负债行为时,通过CHFS 数据,借助两部分模型,探讨家庭在负债持有概率及持有程度这两个层面进行实证研究。结论具体为:(1)金融素养负向影响家庭负债行为,而家庭文化观念正向影响家庭负债行为;(2)人口统计特征因素从不同程度影响着家庭负债行为。具体地,性别、是否具有承受风险的能力、年龄、健康状态、是否自雇业主与家庭持有负债的概率均存在一定的影响,而户主的婚姻状态正向积极影响持有负债的概率,而与持有的负债量无显著关系。本文给出如下几点建议:

第一,加大对老年人的关注力度。在家庭成员年龄上升的同时,在医疗保健等方面支出也在增加,且年长者对投资辨识度普遍偏低,加大了家庭负债压力。可以加大医疗保障力度,构建老年人活动平台,加强风险规避意识,一定程度上降低家庭负债率。第二,可以制定相应的惠民政策,搭建家庭资产咨询平台,拓宽了解风险、债务等渠道,加大家庭负债防范意识,提高家庭生活质量,形成和谐的家庭氛围。公民可以提高专业技能,增强就业竞争力,规避风险较高行业,减轻家庭债务压力。第三,政府应该加强居民金融知识教育,呼吁家庭积极参与投资理财培训,针对不同的人群举办不同的金融教育。同时,必须重视文化观念对家庭负债行为的影响力,引领家庭树立正确的价值观。