甘肃省金融综合力提升研究

2020-05-02王玉芳

王玉芳

(兰州财经大学 长青学院,甘肃 兰州 730020)

一、研究背景和文献综述

改革开放40 年以来,甘肃省经济快速发展,至2018 年甘肃省生产总值7 677.0 亿元,增长3.6%,金融对经济的贡献度不断提高。尽管甘肃省经济发展不断提高,产业结构不断调整和完善,但与全国其他地区相比,甘肃省经济发展落后,人均收入较低,经济基础较差,三大产业结构不合理。世界经济发展历史表明,金融以银行信贷支持、资本市场股权债权支持和货币市场短期资金融资支持为平台,作用于资金分配和资源优化配置,影响产业结构升级、促进经济发展和实现资金支持。甘肃省金融市场落后、金融机构体系不健全、金融运行效率偏低和金融生态环境建设不足,这对甘肃省金融支持产业结构优化极为不利。因此,研究甘肃省金融业的综合发展,促进甘肃省经济发展具有重要的意义。

长期以来,金融发展和经济增长的研究是学术界的重点,国际学术界最早开展研究的是Bagehot(1873),随后Schumpeter(1912)做了更为深入的论述,之后大量的学者作了研究,国际学术界研究主要集中在以下几个方面:以Mckinnon(1973)和Shaw(1973)为代表的金融深化理论,以Hellman(1997)、Murdoek(1997)和Stiglitz(1997)为代表的金融约束理论;以Goldsmith(1969)为代表的金融结构理论,以Merton(1995)和Levine(1997)为代表的金融功能理论等。国内学者对于金融发展和经济增长研究较多,主要的代表观点有伍海华等(2001)探讨了金融发展对产业结构变动的影响,刘世锦(1996)认为金融改革和创新对产业的优化和升级的影响,杨琳(2002)、蔡红艳(2004)和肖大伟(2007)等学者分别从资本流动、金融结构转变和金融市场功能角度研究了金融与实体经济结构升级之间的关联机制等。纵观国内外学者的研究,主要集中在理论上探讨经济增长与金融支持,宏观研究较多而区域研究较少,并集中在东中部地区,关于西部不发达地区尤其是甘肃省金融发展的研究较少,鉴于此,本文以甘肃省金融业为对象,深入研究甘肃省金融综合力的提升问题,具有一定的价值。

二、甘肃省金融综合力发展分析

金融业综合发展体现为金融总量的扩张、金融结构的优化和金融效率的提高,金融综合发展表现为金融深度的增加、金融广度的扩展和金融弹性的增加。甘肃省近10 年来金融综合力有了显著的提升,银行、证券和保险业等金融综合力均有进步。

(一)金融效率分析

金融效率是指金融资金投入与产出的比率关系,金融效率反映了金融机构的经营效率、服务效率和资金配置效率等。银行市场金融效率可以用贷款和存款的比率反映,这一比率越低,说明金融机构的竞争越激烈,金融监管的效果也越好,相对较低的、稳定的存贷比可以将金融风险控制在较低的水平上。但是对于落后地区,这一比率越高却说明本地资金转化为本地投资越好。甘肃省金融效率近10 年来有较大的提升(见图1),2006—2016 年银行业贷款占存款的比率逐步提高,2006 年甘肃省贷款占存款的比率仅为0.637 8,2016 年这一比率已经达到0.898 8。这说明银行业资金转化为投资的效率逐步提高,银行业存款资金转化为本地企业投资和民生贷款的比率加大,甘肃省银行业资金外流逐步降低,银行业金融效率逐步提高。

图1 甘肃省金融效率发展趋势图(单位:%)

证券市场的金融效率用股票和证券等筹资和交易额的比例来反映。证券筹资和证券交易的比例反映了资本市场的金融效率,这一比率越高说明企业在资本市场上通过债券筹资和股票筹资获得的资金越高,本地企业更有竞争力。2006—2016 年证券筹资额占交易额的比率和股票筹资额占交易额的比率均下降,2006 年证券筹资额占交易额的比率为0.057,这一时期甘肃省证券交易额和证券筹资额都较小,甘肃省证券交易中仅有5.7%的资金由本地企业通过债券和股票的方式融资获得,2012 年这一比值达到0.115 的最高,之后一直下降,2016 年证券筹资额占交易额的比率为0.034,这说明甘肃省本地企业通过债券和股票融资的方式获得本地资本市场上3.4%的资金。这是由于近年来甘肃省资本市场逐步发展,债券和股票交易额逐步增加,但是甘肃省企业在全国资本市场中竞争力逐步下降,资本市场筹资额度较小,甘肃省资本市场资金外流十分严重,仅有3.4%的资金流向本地企业,从债券和股票市场来看,股票市场这一趋势更为明显,2009 年股票筹资额占股票交易额的比率为0.733,2016 年这一比率降至0.009,这说明甘肃股票市场上仅有0.9%的资金投向本地企业。甘肃省资本市场金融效率逐步降低。

(二)金融结构分析

金融结构是指金融总体中各部分的分布、形式、相对规模及彼此的联系,反映在金融机构上主要包括金融机构数量构成、金融行业从业人员和金融资产构成等。金融机构数量、金融行业从业人员和金融资产等指标综合反映了一个地区金融结构的状况,金融结构良好的标志就是银行、证券和保险三大市场机构均衡发展,从业人员均衡就业,直接融资和间接融资比率均衡。

甘肃省金融结构的特征是银行业占比过高,证券业和保险业占比较低,如图2 所示。甘肃省银行类机构数量庞大,种类丰富。证券公司、期货公司和保险公司数量较少,种类单一。

图2 甘肃省金融机构数量发展趋势图(单位:个)

甘肃省2006—2016 年金融结构逐步趋向合理,如图2 所示。金融结构中占比较大的大型银行类金融机构网点逐步降低,大型商业银行网点由2006年的1 437 降至2016 年的1 364 家;财务公司、城市商业银行和新型农村金融机构等银行类金融机构网点逐步增加,2006—2016 年政策性银行由59家增加至61 家、股份制商业银行由42 家增加至64家、城市商业银行由82 家增加至332 家、新型金融机构由12 家增加至407 家;证券、期货和保险等非银行类金融机构数量逐步提高,2006—2016 年证券分公司由6 家增加至15 家、证券营业部由62 家增加至91 家、上市公司由19 家增加至30 家、期货营业部由6 家增加至8 家、保险分公司由13 家增加至25 家。

(三)金融总量分析

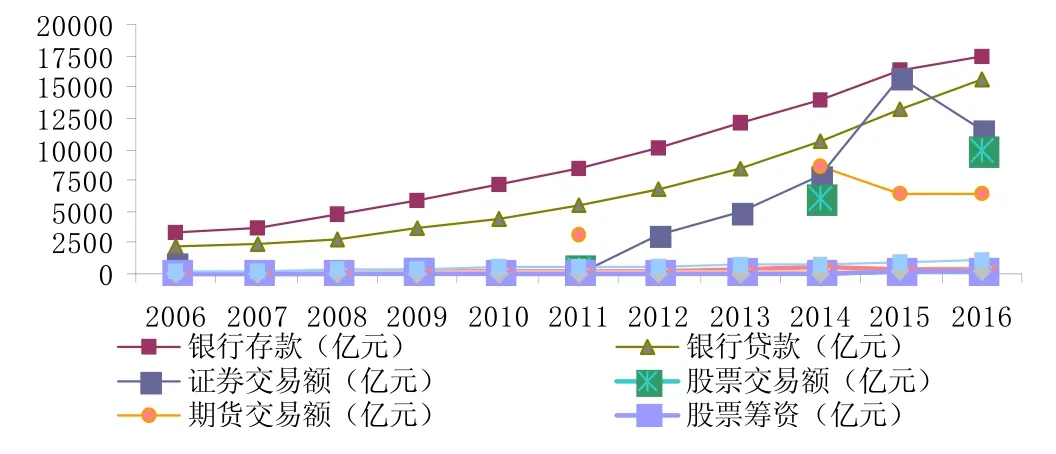

金融总量是指金融发展中金融数量、金融资产和从业人员等。甘肃省2006—2016 年银行、证券和保险金融机构数量、资产和从业人员均有较大提高。甘肃省银行业营业网点由2006 年的4 528 个增加至2016 年的5 810 个。银行业从业人员由2006年的41 518 个增加至2016 年的641 180 个。银行业资产由2006 年的3 939.9 亿元增加至2016 年的24 637 亿元。证券分公司由2006 年的6 家增加至2016 年的15 家,证券营业部由2006 年的62 家增加至2016 年的91 家,上市公司由2006 年的19 家增加至2016 年的30 家,期货营业部也增加至2016年的8 家。保险公司由2006 年的13 家增加至2016年的25 家。

2006—2016 年甘肃省金融业资产也有较大的提升,如图3 所示。2006—2016 年银行业存款和银行业贷款提高较大,且增加速度保持平稳快速;证券交易额和期货交易额也有较大提高,但是增加速度波动较大;股票交易额发生了复杂的变化,总体逐步增加;债券筹资、保费收入、保险赔付和保险密度等也增加较大,但增速缓慢,总体而言甘肃省金融总量逐步增加。

图3 2006—2016 年甘肃省金融总量指标趋势

三、甘肃省金融综合力测算和比较分析

(一)2006—2016 年甘肃省金融综合力发展趋势

金融综合发展表现为金融总量的扩张、金融结构的优化和金融效率的提高,我们选取全部金融资产价值与国内生产总值之比作为反映金融总量指标(FIR),选取直接融资与间接融资之比作为金融结构指标,选取贷款和存款之比作为金融效率指标(LDR),三大指标计算公式为:FIR=(贷款额+股票筹资额+债券筹资额+保费收入)/GDP、DFR=资本市场融资额/同期金融机构贷款额和LDR=金融机构年末贷款额/金融机构年末存款额。用FIR、DFR和LDR 来分析甘肃省金融综合力的发展,测算甘肃省近10 年来金融综合力发展趋势。

2006—2016 年甘肃省金融发展总量、金融结构和金融效率均有较大的提高,如图4 所示。金融总量发展指标和金融效率指标2006—2016 年稳步上升,并且指标值比较高。这说明甘肃省金融总量近年来有较大增加,增加趋势十分明显,金融总量增加趋势较大;金融效率指标较低,2006—2016 年有增加趋势,但是增加速度较小,甘肃省金融效率进步不大;金融结构指标值2006—2016 年的总体逐步降低,仅2009 年的值有较大的提高,其他年份均降低,但是变化不大。这说明甘肃省金融结构近10年来变化不大,金融结构优化趋势不明显。

图4 甘肃省2006—2016 年金融结构、金融效率和金融总量发展趋势

(二)甘肃省金融综合力与全国之间的比较分析

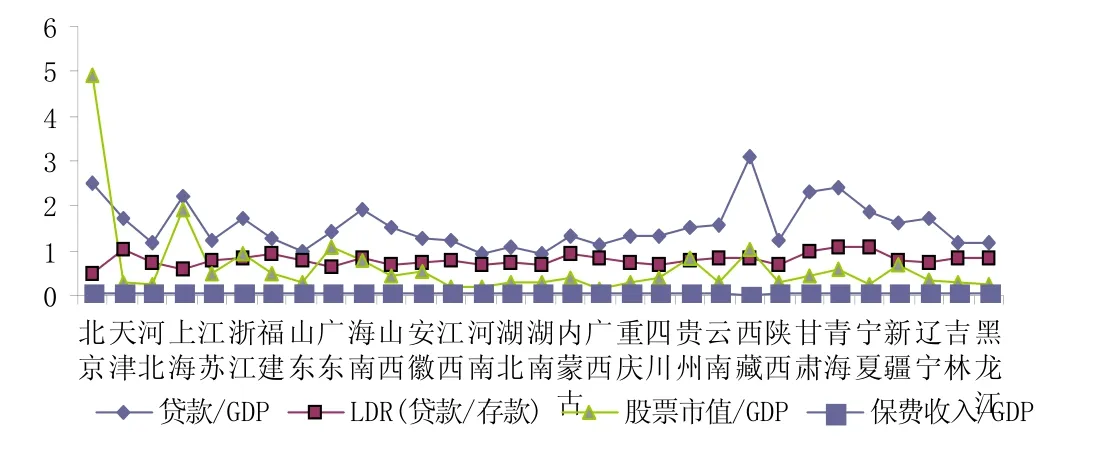

金融综合力表现为银行市场、证券市场和保险市场的综合发展。我们选取贷款/GDP、股票市值/GDP 和保费/GDP 作为金融市场的金融综合力发展指标,分别测度银行市场、证券市场和保险市场的综合力发展,并分析甘肃省在全国31 省中的地位。

图5 2017 年全国31 省金融发展综合力

甘肃省与全国其他省份金融发展综合力之间也存在较大的差异,如图5 所示。从银行市场来看,2017 年贷款/GDP 的值为2.306 531,全国31 省比较看出,北京和上海的值为2.484 115 和2.229 453。这两地区经济发展比较突出,是全国的金融发展中心,贷款和GDP 值均比较高。表明这两地区的银行市场在全国处于前列。甘肃、青海和西藏地区的贷款/GDP 的值分别为2.306 531、2.403 909 和3.085 264。这三个地区的贷款/GDP 在全国排名中比较高,这一数值不能表明这些地区银行业发展较好,相反主要原因在于这三个地区经济发展落后,GDP 值较小。国家从金融上对这些地区进行了支持,贷款额发放较高,说明这三个地区银行业发展落后,需要国家政策不断支持发展经济。其他省份的贷款与GDP 的比值都低于2。银行市场发展处于中间水平。从银行市场资金转化率可以看出这一现象,甘肃省贷款/存款的比率为0.996 064。甘肃省的这一值仅低于天津、青海和宁夏。宁夏为1.101 285、青海为1.087 253、天津为1.021 387。可以看出这些省份金融支持经济比较大,存款转化率较高。从资本市场来看,甘肃省股票市值/GDP 的值为0.444 015,处于中等偏下水平,其中北京、上海、江苏、浙江、福建、广东、海南、安徽、贵州、西藏、青海和新疆均高于甘肃省。主要原因在于甘肃省资本市场不发达,股票市值较低。从保险市场来看,2017 年甘肃省保费收入与GDP 比值为0.047 24。其中北京、上海、山西、四川、宁夏、新疆和黑龙江均高于甘肃。相对于银行市场和证券市场,甘肃省保险市场在全国的占比比较靠前,对经济的拉动作用在全国占位靠前。

四、甘肃省金融综合力提升对策

甘肃省作为西部贫困省份,经济发展落后,金融综合力较低,这成为甘肃省经济发展的瓶颈,金融对甘肃省的产业发展、最大效率支持经济和甘肃省综合发展均起到重要作用。因此,甘肃省应促进金融效率、金融结构和金融发展的提高,以促进甘肃省金融经济和综合力的发展提升。

甘肃省的金融效率突出表现为投资投向效率、储蓄投资转化效率和储蓄效率均较低,这直接影响甘肃省的资金融通和资金有效配置利用,这对甘肃省金融业的健康发展造成了较大的阻碍。因此,应从储蓄率提高、储蓄转化为投资效率和投资效率提高等方面进行促进;甘肃省金融结构是银行业占比较大、非银行业占比较小。因此,应加快发展甘肃非银行金融机构、培育优良的甘肃资本市场、扩大甘肃省金融产品的种类和加大甘肃省直接融资等;甘肃省的金融应不断发展、成熟和完善,金融支持才可以充分发挥作用。金融发展涉及诸多要素,主要包括金融机构体系、金融市场和金融生态环境等,甘肃省应创造金融发展的环境,提供政策支持,促进金融业的健康可持续发展。