美联储货币政策框架变化与资产价格波动

2020-04-22樊健康

【提 要】回顾历史数据,我们发现二战之后几乎所有最显著的那些资产价格波动,都是由美联储货币政策框架的调整引起的。在动态重复的市场博弈中,美联储始终都是处于主导地位的领导者,市场参与者只能对美联储的策略做出反应。未来美联储的货币政策框架还会有所调整,这种调整是可观察的,其所导致的资产价格变化是可预测的,由此带来的投资机会是可把握的。

【关键词】 资产价格;美联储货币政策框架;黄金价格;原油价格;房价

本文回顾了二战以来主要大类资产价格波动的历史,包括原油、黄金、住房和股票等。针对其中最显著的那些资产价格波动,探究引起这些波动的原因。

这些最显著的资产价格波动的持续幅度往往高达5倍左右。在所有大类资产中,如果剔除掉这些资产价格的波动,资产价格波动的曲线就会变得十分平庸。任何投资者甚至经济体如果错判了这样的资产价格波动,都可能会带来不良后果。

目前,资产价格波动普遍被认为是由供求关系、市场投机、经济周期和货币政策等因素引起的。但是,本文研究发现,引起这些最显著的资产价格波动的主要原因,既不是供求关系,也不是货币政策,而是美联储货币政策框架的变化。

本文梳理了二战之后美联储货币政策框架的历次调整以及由此导致的资产价格波动后果,分析和揭示了二者之间的因果关系和作用机理。

一、二战之后最显著的资产价格波动

投资界关注的资产价格波动主要是周期性的,通常使用美林投资时钟来描述。资产价格的历史数据表明,各种大类资产在经济周期的四个不同阶段依次有超过大市的表现。

对于这种资产价格波动,由于无法准确地预测经济周期,在投资实践中只能采取分散风险的投资策略,比如最优贝塔(β)和风险平价策略,结果是在风险分散的同时,也导致了收益抵消。对于跨越周期的长期投资来说,这种周期性的资产价格波动的意义就更有限了。

考察二战之后的资产价格,幅度最大的波动并不是这种周期性的波动,而是一些结构性的波动。这些结构性的资产价格波动虽然并不总是存在,但其影响却贯穿始终。

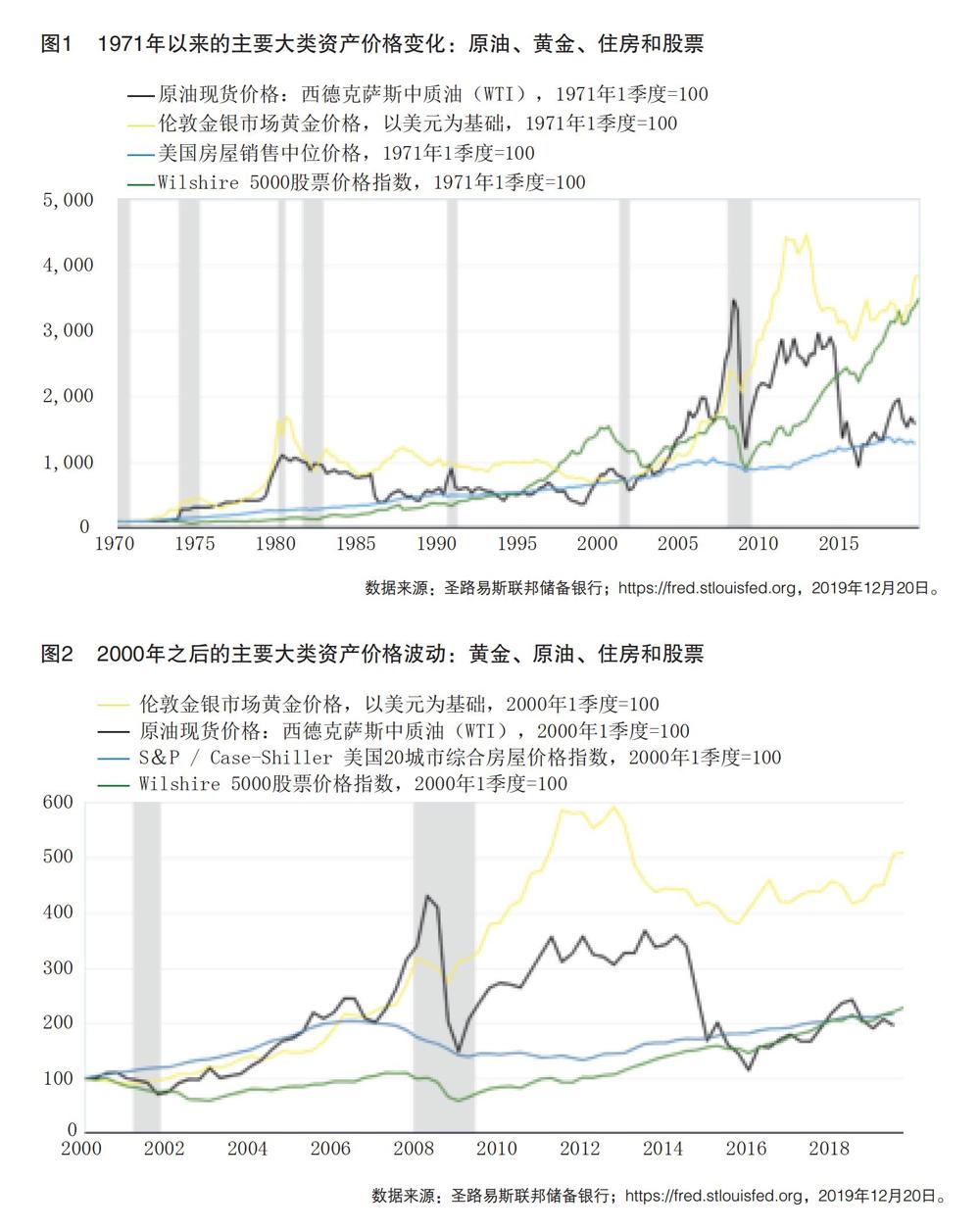

如图1和图2所示,其中主要包括1971年-1975年、1977年-1980年和2002年-2008年的原油价格大涨, 1971年-1975年、1977年-1980年和2002年-2012年的黄金价格大涨,以及2000年-2006年和2012年-2018年的住房价格大涨。

实际上,如果剔除掉这些结构性的资产价格波动之后,剩余的资产价格波动只是一条非常平庸的曲线。结构性的资产价格波动的重要性在于,投资者不应错过这些波动。

本文探究这些结构性的非周期性资产价格变动的原因,发现其共同之处在于,它们都是由美联储货币政策框架的调整引起的。

原油价格通常被市场视为所有资产价格的锚,是最受关注的资产价格。二战之后,国际油价先后经历了三次5倍左右的大涨。从1971年到1975年,油价从2-3美元/桶涨到最高11美元/桶左右。从1977年到1980年,油价又进一步上涨到最高42美元/桶左右。从2002年到2008年,油价从30-40美元涨到150美元左右。

Kilian(2009)认为原油价格波动来源于未预料到的供给冲击、实体经济需求和投机需求三个方面的结构性冲击,通过对1970年-2007 年原油市场的数据进行研究,发现未预期到的供给冲击会立刻减少世界原油产量并抬高油价,但来自某个地区的原油供给减少将会刺激其他产油地区增产,因此在冲击发生后的1年内世界原油总产量反而会增加。

Askari和Krichene(2010)将2000年后的国际大宗商品价格快速上涨,归因于全球流动性的泛滥,扩张型的货币政策增加了需求,而受限于短期供给约束,供给不能随需求快速增加。Eickmeier和Lombardi(2012)发现投机和货币政策都对原油价格有显著影响,金融投机行为直接作用于油价,货币政策则是通过作用于基本面影响油价。

在以往的研究中,商品价格波动首先被归因于供求关系。供求关系的确会影响市场价格,但是通常是1-2倍的价格涨跌幅度,在1-2年内的产能调整周期之后,就能平衡供求关系了。因此,供求关系对资产价格的影响往往是有限的。这种持续3年以上5倍左右的价格波动,就不能简单地归因于供求关系了。

房价在二战后甚至整个20世纪一直比较平稳温和上涨,但是在2000年后开始加速暴涨,到2006年上涨了接近1倍。考虑到购房按揭贷款杠杆的存在,这个涨幅十分巨大。

关于美国2000年-2006年房价快速上升的原因,就存在多种不同解释: Taylor( 2007,2009) 认为它主要由美联储从2001年以来低利率的宽松货币政策造成。然而,Kuttner( 2013) 经研究后则认为,美国2001年以来的低利率对房价上涨的影响有限。Rajan( 2010) 从美国社会存在严重的不平等入手,认为政治家针对不平等所设立的扩大低收入和中等收入人群信贷和消费的目标,造成信贷过度扩张,进而引起房价泡沫。

房屋的供给和需求也受价格的调节,价高时会有更多的人卖出,价低时会有更多的人买入。货币总量宽松并不能解释为何房价涨幅远高于整体物价涨幅,资金为什么会选择进入房地产市场而不是别的市场。另外,信贷标准高一定可以抑制房价,但是信贷标准低不一定就能推高房价。实际上,中低收入人群之所以贷款买入房屋的主要动机,并不是因为信贷标准低和易获得,而是因为对于未来房价还会大涨的共同预期。

正如联邦公开市场委员会在其“长期目标和货币政策战略声明”中所指出的那样,“长期而言,通货膨胀率主要由货币政策决定”。通货膨胀率反映了整体物价水平的变动,因此从长期甚至中期来看,对于整体资产价格,货币因素比供求关系更重要。但是,货币政策主要是控制總量,而货币政策框架则会影响资产价格的结构。

二、美联储历次货币政策框架的调整

美国国会赋予了美联储维持物价稳定和最大限度就业的双重使命,货币政策框架只是美联储实现这个使命的工具,是由美联储决定选择并付诸实施的。选择何种货币政策框架,主要取决于美联储当时对经济理论的理解和对所处政治环境的适应。

二战之后,美联储的货币政策框架先后发生了三次较大的调整。第一次是1971年8月美联储停止向国外政府和中央银行兑换黄金。第二次是1977年9月美联储宣示了经济表现优先于控制通货膨胀。第三次是2000年2月和2002年5月美联储切换了通货膨胀衡量指标。第四次是2012年1月美联储明确地向外承诺固定的通货膨胀目标。

第一次调整,是1971年8月美联储停止向国外政府和中央银行兑换黄金。

1971年8月,美联储正式中止向国外中央银行以美元兑换黄金。此前,外国政府和银行可以根据布雷顿森林货币体系的协定,以35美元一盎司的固定官价向美国兑换黄金。根据美国时任负责货币事务的副财长沃克尔的表述,美元与黄金脱钩的原因在于:“中止兑换的主要目的和潜在好处是,阻止我们黄金储备的流失”。

之后,黄金的美元价格开始大幅度飙升,美元大幅度贬值。美元大幅度贬值之后,各国央行为了阻止本币对美元的升值,被迫在外汇市场上大量买入美元。因为外国央行愿意持有美元,美元就保持了合理的币值,美元本位实际上就取代了黄金本位。同时,当时美国扩张性的货币政策传导到了世界范围,全球性的货币扩张引发了全球范围内的高通货膨胀。

1971年,美国的M1增速为6.7%,1972年达到了7.1%,1973年春之后,快速的货币增长导致了通货膨胀的加速。1973年第4季度和1974年第1季度,美国CPI通胀率分别达到了10.5%和12.5%。直到1973年,时任美联储主席伯恩斯在确认价格管制无法遏制通货膨胀之后,才开始比较严格地执行货币目标。M1年增速从1973年第一季度8.1%的高点,放慢到了1975年第1季度的2.4%。至此,通货膨胀才结束了。

第二次调整,是1977年9月美联储宣示了经济表现优先于控制通货膨胀。

在1977年9月的会议上,尽管地方联储主席鲁斯和巴利斯的观点是高货币增长必然导致通货膨胀,但时任美联储主席伯恩斯评论道:“经济表现好坏才是硬道理,而非货币总量。” 1978年,国会通过的《充分就业和平衡增长法案》确立了美联储货币政策的双重目标——充分就业和稳定通胀,当时的卡特政府也反对任何提高利率的行动。

因此,尽管当时美联储还从未明确遵循某种确定的策略,但是伯恩斯却已经向市场明确地传递了一种潜在的货币政策框架:美联储下属的联邦公开市场委员会(FOMC)是将名义产出水平作为货币政策的中间目标,以实现恢复经济强劲增长和消除产出缺口的最终目标。

1978年2月,米勒接任伯恩斯担任美联储主席。尽管1977年、1978年和1979年的美国M1增速超过了战后任何时期,但是,由于担心对经济造成损害,米勒一直都不愿意加息。当时从主席到理事都认为,只要失业率维持在5.5%以上,扩张性的货币政策就不会引发通货膨胀。通货膨胀被认为是源于私人部门的工资制定,而不是货币供应太多。因此美联储期望卡特政府用收入政策来控制通货膨胀,货币紧缩的必要性下降了。

在1978年5月16日的会议上,当时通货膨胀率已经上升至接近7%,但美联储仍把恢复强劲增长作为优先目标,因此FOMC只是非常谨慎地加息。其意图被明确地表述为:“以非常谨慎的方式进行紧缩操作”,以避免“引发金融市场混乱,进而导致经济下滑”。

直到1979年8月,新上任的美联储主席沃克尔将控制通货膨胀确定为美联储的首要政策目標,并对降低通货膨胀做出了承诺。为了实现目标,让FOMC在控制通胀时,只要情势所需就可以进行任何幅度的加息,而无需顾虑其他。与之前伯恩斯和米勒领导时期的操作模式相比,美联储的货币政策框架再次发生了根本性的改变。

第三次调整,是2000年2月和2002年5月美联储改变了通货膨胀衡量指标。

在2000年2月17日提交给国会的“货币政策报告”(“汉弗莱-霍金斯报告”)中,FOMC表示,将把通胀的主要衡量标准从消费者价格指数(consumer price index,CPI)改为“个人消费支出的链式价格指数(chain-type price index for personal consumption expenditures,PCE) ”。

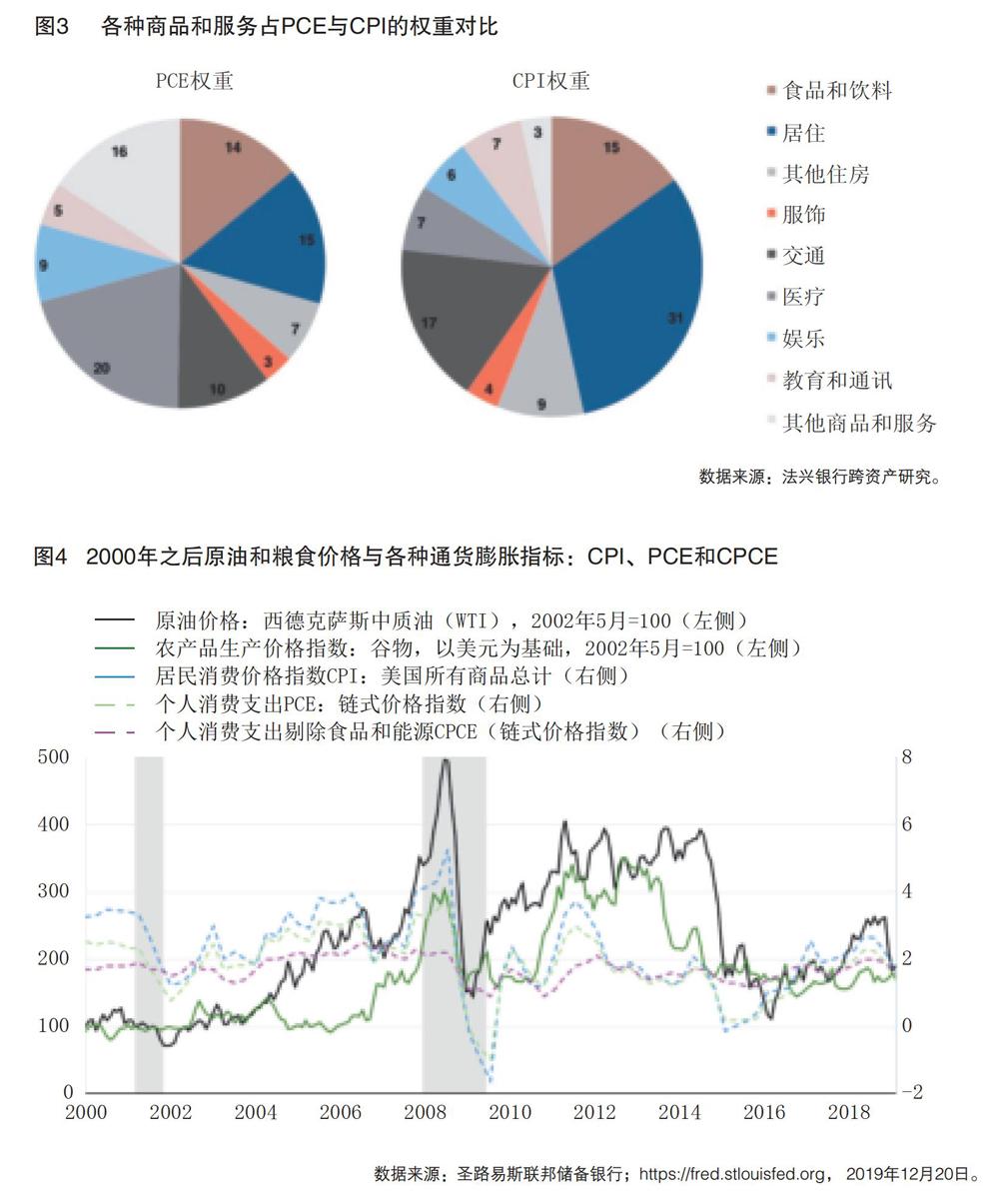

PCE与PCI的主要差异在于,从长期看两个指标的历史平均差值,PCE比CPI要低0.5%左右,造成这种差距的部分原因是指数的构成,CPI的篮子是固定的,而PCE的篮子可以进行调整,通常会调整为更加便宜的产品和服务。另一个非常重要的差异是,住房服务在CPI中的权重高达31%,但占PCE的权重却低至15%,如图3所示。

2002年5月,FOMC进一步将核心个人消费支出链式价格指数(Chain-Type Price Index for Personal Consumption Expenditures Excluding Food and Energy,Core PCE,CPCE)作为其衡量通货膨胀的首选指标。与PCE相比,CPCE剔除了那些可能产生暂时价格冲击的食品和能源,被视为更能反映通货膨胀潜在的长期趋势。

由图4可以看出,油价波动对CPI指标有着十分显著的当期影响,对PCE指标的影响要小一些,但对CPCE指标却几乎没有当期影响。尽管高油价也会通过汽油价格和生产者价格两个渠道逐渐传导至CPCE指标,但是高油价推高CPCE的效应是滞后的和长期的。

第四次调整,是2012年1月美联储明确地向外承诺固定的通货膨胀目标。

2012年1月,美联储正式宣布实施以通货膨胀目标作为货币政策框架,并将目标值设定为2%。美联储认为,以核心个人消费支出价格指数(CPCE)的年度变化来衡量,2%的通胀率与美联储的法定使命在较长时期内最为一致。将这一通胀目标清楚地传达给公众,有助于稳定较长期的通胀预期,从而促进物价稳定和温和的长期利率,并增强美联储在面对重大经济动荡时促进最大就业的能力。

这种通货膨胀目标的公开宣布,意味着不可违背的承诺,代表着一种强硬的反通货膨胀态度。否则,就会严重影响美联储的声誉并削弱其货币政策的效力。其实,早在1996年7月,美联储的决策者们在内部会议中私下里已经同意了通胀目标是2%,但在格林斯潘的坚持下,他们没有告诉外部的任何人。2012年1月,在伯南克的敦促下,美联储才正式决定对外公开宣布,美联储的目标通胀率为2%。

美联储货币政策框架最近的变化还包括使用定量宽松和前瞻性指引,这是在大衰退和长期复苏期间,当短期利率处于有效的零利率下限时使用的替代政策工具。

目前,联邦公开市场委员会使用灵活的通胀目标框架来制定货币政策。在其2012年1月关于长期目标和货币政策战略的声明中明确地描述了这一点。采用了一个确定为2%的对称通胀目标,由核心个人消费支出价格指数(CPCE)的年同比变化来衡量。

在美联储2012年1月宣布了2%的通胀目标后,目前对这个货币政策框架已经出现了一些争议。主要问题是自那以来通胀率几乎一直低于目标水平,这动摇了政策制定者的信心。除了可能显示出经济萎靡不振的迹象外,疲弱的通胀还会使联邦基金利率保持在低位,并可能使美联储在下一次衰退中降息的空间更小。

目前已经出现的调整建议,也就是可能的替代框架主要有以下五种:第一种,更高的通货膨胀目标,比如设定为更高的4%而不是2%。第二种,价格水平目标,以名义价格水平而非通货膨胀作为目标。第三种,平均的通货膨胀目标,将某个时期的通货膨胀目标设定为2%,允许通胀在经济强劲期间高于目标水平;第四种,名义GDP水平目标,目标是名义GDP水平而不是其增长率,名义GDP包含了实际GDP和通货膨胀。第五种,临时的价格水平目标,在正常时期瞄准通胀,但当政策利率降至零利率下限时开始瞄准价格水平。

三、美联储货币政策框架调整与资产价格

(一)1971年货币政策框架调整的后果

1971年8月,由于美元不能再以固定的官价兑换为黄金,全球市场对脱离了黄金本位的美元缺乏信心,黄金的美元价格最先大幅飙升。通货膨胀的根本原因是货币贬值,而不是油价上涨。从历史数据看,在1973年年底油价飙升之前,通货膨胀就已加速了。

此次原油涨价由供应导致的解释不成立,因为黄金和其他物价都上涨了,比如粮食的美元价格也在同步上涨,根本原因是美元本身贬值。而且,在实际上,黄金价格领先且涨幅大于原油价格。也就是说,原油以黄金计价的价格并没有上涨,甚至还是下跌的。

因此,是1971年8月美联储中止以美元兑换黄金的货币政策框架调整,导致1971年-1975年的主要大类资产价格的大幅波动,如图5所示,黄金价格暴涨了4倍多,原油价格暴涨了3倍多。

(二)1977年货币政策框架调整的后果

1977年,作为明确向外宣示的政策主张,也是一个潜在的货币政策框架,美联储将经济增长置于比控制物价更高的优先级。美联储在这种货币政策策略的指引下,由于担心经济衰退,相对于通货膨胀的形势而言,FOMC的加息相当缓慢。这意味着会为刺激经济而容忍通货膨胀的上升,市场产生了对通货膨胀和美元贬值的预期。

1977年之后,美元兑其他主要货币大幅下跌。1978年,通货膨胀由第一季度的7.1%攀升到最后三个季度的9.6%。1979年,从2月-7月之间,M1年增长率仍高达9.7%,但FOMC只是把利率提高了0.5%。通货膨胀持续攀升,又进一步放大了通胀预期,使得通货膨胀在1979年后3个季度达到了13.5%的水平。

与1971年不同的是,通货膨胀领先于黄金价格的上涨。这一次资产价格变动是通货膨胀驱动的,而不是美元贬值驱动的,相同的是,黄金价格仍然领先且涨幅大于原油,原油以黄金计价的价格同样是下跌的。因此,不是油价上涨导致了通货膨胀,而是通货膨胀导致了黄金价格大幅上涨,进而拉动了油价上涨。

通货膨胀持续攀升的原因,正是美联储当时潜在的货币政策框架,即将经济表现的优先级置于控制通货膨胀之上。而且,这一点也得到了宏观经济学新古典学派尤其是理性预期革命的支持。要逆转这个趋势,则要等到1980年货币政策框架的改变。

此轮通货膨胀的原因十分明确,是1977年美联储经济表现优先于控制通货膨胀的货币政策框架调整,导致了1977年到1980年的資产价格的大幅波动,如图6所示,黄金价格暴涨了接近5倍,原油价格暴涨了接近3倍。

(三)2000年货币政策框架调整的后果

2000年2月,美联储以PCE替代CPI作为衡量通货膨胀的主要指标。住房服务在CPI中的权重高达31%,但占PCE的权重却低至15%。这相当于,美联储对住房服务价格上涨的容忍度此后提高了一倍。而且,在利率降低的情况下,房租收益率会相应降低,住房服务价格即租金的涨幅会滞后且小于房价的上涨。

PCE住房服务反映的是租金,而不是房价。租住房屋的租金价值和业主自住房屋的估算租金价值都是PCE住房服务的一部分,反映了租客在住房服务上和业主自住者在租房时的花费。业主自住的住房也包括在PCE中,美国国民收入和产品账户(NIPAs)将业主自住者视为出租企业,就相当于是房东出租给自己。

从历史数据可以看出,在主要城市房价大幅度上涨的时期,虽然CPI有所抬头,但对当期的 PCE基本没有显著影响。因此,这次货币框架调整的主要后果,就是美国主要城市房价在2000年到2006年间暴涨了一倍。等到2004年6月PCE开始攀升时,并导致CPCE高于2%后,美联储才开始持续地加息,最终刺破了房地产泡沫。

因此,是美联储以PCE替代CPI作为衡量通货膨胀的主要指标的货币政策框架调整,导致2000年到2006年的住房价格大涨,如图7所示,住房价格暴涨了1倍多。

2002年5月,美联储将首选通货膨胀指标从PCE切换到CPCE。由于粮食和能源价格从美联储的首选通货膨胀率指标中被永久地剔除了,这就等于告诉市场无论粮食和能源价格如何上涨,美联储都不再会做出反应。这个货币政策框架的调整产生了另一严重的长期后果:从2002年到2008年,油价和粮价都飙涨了5倍左右。

如图8所示,与1971年不同的是,油价此次上涨领先且涨幅大于黄金,而且当油价飙升导致PCE指数高企时,CPCE仍低而稳定。可见,并非物价普遍上涨。也就是说,在2002年5月之前,油价和粮价原本是有缰绳的,之后就变成了脱缰的野马。直到2012年,货币政策框架再次调整之后,油价和粮价才步入了单边下跌轨道,至2015年跌去2/3。

货币政策框架调整之后,油价和粮价就开始上涨。历史数据也反映出,即使油价上涨显著地推高了CPI和PCE,但是对CPCE的影响却是极其轻微的。通货膨胀指标由CPI和PCE切换到CPCE之后,虽然2002年末CPI和PCE已经超过了3%,但CPCE仍低于2%,这样美联储就不必及时加息来反通货膨胀,从而放任了油价的继续上涨。

油价上涨推动了金价上涨,导致了美元贬值。油价充当了其他商品定价的锚,在预期的推动下,其他商品也大幅上涨。尽管金属铜价涨幅快速超过了油价,是因为当时存在更强的需求支撑。金价在金融危机之后的跌幅远远小于油价,主要是因为金融危机后的避险需求。但是,这些上涨的根源,都是货币政策框架调整引起的油价上涨和美元贬值。

因此,是2002年1月美联储将首选通货膨胀指标从PCE切换到CPCE的货币政策框架调整,如图9所示,导致了2002年到2012年的石油和黄金价格持续大涨,原油价格暴涨了5倍多,黄金价格暴涨了6倍多。虽然在2008年金融危机之后曾经出现过短暂的大跌,但2009年又从低位继续大涨,并没有改变大涨的长期趋势。

(四)2012年货币政策框架调整的后果

2012年1月,美联储正式宣布以固定的通货膨胀目标作为其货币政策框架,并将CPCE的目标值设定为2%。公开的宣布意味着不可违背的承诺,就代表着强硬的反通货膨胀态度,否则就会严重影响美联储的声誉及其货币政策的效力。

美联储承诺了2%的较低通货膨胀目标,意味着承诺了美元长期的购买力。美元终于逆转了长达10年的贬值趋势,开始转向升值。美元的持续升值,不仅压制了高企的金價和油价,而且使住房和美股这样的美元资产受到全球资金的追捧。

在当时CPCE已经超过了2%的情况下,美联储承诺2%的固定通货膨胀目标,等于宣示了强硬的反通货膨胀态度,货币紧缩政策的威胁变得可信了。当时高油价对CPCE的推高效应已经显现,面对美联储强硬的反通胀态度,高油价是无法继续维持的。当然,2014年后的加速下跌,则是由于美国页岩油开始释放巨大产量。

实际上,2012年美联储并没有任何货币紧缩的措施,金融危机之后的首次加息还要再等将近四年到2015年底。因此,导致油价和金价单边下跌的因素,很显然并不是美联储的货币政策本身,而是美联储货币政策框架的调整改变了预期。

2000年2月货币政策框架的调整,使住房服务占PCE指标的比重从31%减少到了15%。到2012年,美联储对住房服务价格的宽容度并没有变。而且,2008年之后美联储长期维持的超低利率,使房租收益率更低,住房服务价格随房价上涨的幅度更小。也就是说,即使房价大幅度上涨了,也不会显著地推高美联储的通货膨胀指标CPCE。

到2012年,房价已经从2006年次贷危机前的高位下跌了33%。市场上宽松的流动性选择撤出了原油和黄金,追捧美元资产的全球资金重新进入了美国住房和股票市场。从2012年到2018年,美国主要城市房价又从低位上涨了60%,超过了2006年的最高点。美国股票价格涨了1倍多,超过了2007年的最高点。

可见,是美联储明确地向外承诺固定的通货膨胀目标的货币政策框架调整,导致了2012年到2018年的资产价格波动。黄金和石油价格大跌了超过一半,但同期的主要城市住房价格却大涨了60%。

四、结论和建议

综上所述,从历史看,如图11所示,二战以来资产价格重大波动的决定性因素,并不是供求关系,也不是美联储的货币政策本身,而是美联储的货币政策框架调整。

各种大类资产价格的形成虽然直接取决于市场参与者的投资行为。但是,市场最基础的规则就是:市场首先是全体市场参与者与美联储之间的博弈,其次才是市场参与者之间的博弈。在这个动态重复博弈中,美联储始终都是处于主导地位的领导者,市场参与者只能对美联储的策略做出反应。

美联储在一个时期的策略就是美联储的货币政策框架。由于美联储货币政策框架的存在,市场参与者可以从中观察和理解美联储当前的类型和立场,进而推断其策略,包括其对通货膨胀的强硬度以及对各种大类资产价格的容忍度。于是,美联储的货币政策框架会塑造市场参与者的预期和行为。

大类资产价格波动的最根本的逻辑在于,无论货币政策多么宽松,即便在流动性泛滥的情况下,美联储如果不想让哪一种商品和资产大幅度涨价,完全是可以实现的。无论投机力量多么强大,也只能选择美联储放任不管的,或者宽容度较高的大类资产来炒作。

形象地说,货币政策犹如勒着各种资产价格的缰绳,而货币政策框架则是美联储如何运用这些缰绳来驾驭主要各类资产价格的策略和方法。因此,市场参与者会选择和抛弃何种资产,进而市场中的各种主要大类资产价格会如何波动,都受制于美联储的货币政策框架。

一旦美联储的货币政策框架出现了调整,就会导致某些大类资产价格大幅度且持续波动。而且,这种波动的幅度和持续时间在所有波动中是压倒性的。如果不理解美联储货币政策框架对各类资产价格的影响,任何投资者以及经济体的任何投资,就犹如盲人摸象。

以往的投资者只能舍本逐末,不理解货币政策框架变动所导致的完全可以预测和把握的5倍以上的资产价格结构性波动,却只费尽心思去追逐那些不到100%的周期性波动。即便是这些小幅波动,也难以捕捉,还需要采取分散配置的策略来进一步减少收益。

很多研究试图借助历史数据来指导未来,这会严重误导投资者。比如,关于不同种类的商品和资产受全球流动性的影响机制。Darius 和Radde(2010)測算了不同资产价格受全球流动性影响的程度,发现全球流动性对房地产价格的冲击最为显著,对股票价格影响最为有限,而商品价格受全球流动性的影响居于两者之间。

图2显示,虽然2000到2008年的资产价格波动走势基本符合以上结论,但是从图10可以很明显地看出,2012年之后商品价格的走势与住房和股票价格则完全是反向的。美联储首次加息收紧流动性要等到2015年12月,在流动性仍然宽松的情况下,住房和股票价格虽大涨了,但黄金和主要商品价格却大跌了一半左右。

投资者如果以这种基于历史数据的研究来指导未来的投资,就无异于盯着后视镜开车。在2012年-2015年,不但会错过股票和住房价格大涨的机会,而且难免还会在商品价格的大幅度单边下跌中赔得血本无归。若以本文所揭示的美联储的货币政策框架与资产价格波动的关系来分析和预测,对2012年后的资产价格波动就能洞若观火。

2012年2月,美联储向外承诺了2%的通货膨胀目标,改变了市场的预期和行为。高油价对CPCE的推动作用虽然滞后,但是如果市场参与者继续炒高原油价格,就会使CPCE指标在当时已超过2%的高位上继续攀升,美联储一定会收紧货币政策,炒作资金就会血本无归。如图12所示,市场最好的选择是撤出原油转而炒作房价和股价,因为房价和股价的上涨都不会推高美联储的通货膨胀指标。

以本文所揭示的结论来研判目前一些关于资产价格未来走势的争议,也有拨云见日的效果。比如黄金价格自2012年开始大跌,2016年以来一直在横盘,未来走势并不明朗。很多国际大行看多黄金,有些国家央行尤其是俄罗斯近年来大举增持黄金。但是,只需运用一下本文的结论,就不难得出自己的分析和判断。

美联储从2012年起的货币政策框架已经承诺了2%的通货膨胀目标,美元的高通货膨胀不可能再发生。只要这个货币政策框架还没调整,黄金上涨的空间就很小,但下跌的空间却很大。2012年以来,迄今为止美联储的货币政策一直是偏宽松的,即使加息也是渐进的,2019年还连续3次预防性降息。到2020年大选之后,一旦通货膨胀抬头,美联储的货币政策转向偏紧的时候,黄金价格真正的大跌就会到来。

最大的资产价格波动都是美联储货币政策框架调整的后果,原油和黄金价格曾几次上涨高达5倍以上,同时也构成了其他商品价格定价的锚;美国主要城市房价虽只有两次1倍左右的涨幅,但若加上按揭贷款杠杆,则意味着5-10倍的投资收益。

因此,最大的投资机会也都来自于美联储货币政策框架的调整。而且,美联储货币政策框架的调整是可观察的,其所导致的资产价格变化是可预测的,由此带来的投资机会是可把握的。也就是说,这是一种高收益却几乎无风险的投资获利机会。

像以往一样,未来美联储的货币政策框架还会有所调整。如前所述,目前已经提出了并在讨论一些可能的替代框架。届时,只需要根据货币政策框架调整来推断其会导致的大类资产价格波动趋势,就可以把握相应的投资机会。

参考文献

[1] Frederic S. Mishkin:《货币金融学》第8版,钱炜青、高峰 译,清华大学出版社,2009。

[2] Hetzel, R. L. :《美联储货币政策史》,曾刚、陈婧 译,社会科学文献出版社,2016。

[3]Board of Governors of the Federal Reserve System, “Statement on Longer-Run Goals and Monetary Policy Strategy”, January 25, 2012. https://www.federalreserve.gov/newsevents/pressreleases/monetary20120125c.htm.

[4]Bernanke, Ben S., “Temporary Price-Level Targeting: An Alternative Framework for Monetary Policy”, Ben Bernankes Blog, The Brookings Institution, October 12, 2017. https://www.brookings.edu/blog/ben-bernanke/2017/10/12/temporary-price-level-targeting-an-alternative-framework-for-monetary-policy/.

[5]Darius R., Radde S.,“Can Global Liquidity Forecast Asset Prices?” International Monetary Fund Working Paper No.196, 2010.

[6]Hossein Askari, and Noureddine Krichene, “Monetary Policy and World Commodity Markets: 2000-2007”, PSL Quarterly Review, Economiacivile, 2010: 63(253).

[7]Eickmeier S., Lombardi M J., “Monetary Policy and the Oil Futures Market”, Deutsche Bundesbank Discussion Paper No.35, 2012.

[8]FRB, “Monetary Policy Report to the Congress - February 17, 2000”, Retrieved September 9, 2018. www.federalreserve.gov.

[9]Kilian L., “Not All Oil Price Shocks are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market”, American Economic Review 2009:99.

[10]Kahn, George A., “Beyond Inflation Targeting: Should Central Banks Target the Price Level?”, Economic Review, Federal Reserve Bank of Kansas City, Third Quarter 2009. https://www.kansascityfed.org/PeXPZ/Publicat/EconRev/PDF/09q3kahn.pdf.

[11]Kuttner, K.N.,“Low Interest Rates and Housing Bubbles: Still No Smoking Gun”, The Role of Central Banks in Financial Stability 2013:30.

[12]Lawrence H. Summers, David Wessel, John David Murray, “Rethinking the Fed's 2 Percent Inflation Target”, Hutchins Center on Fiscal & Monetary Policy at Brookings, January 2018.https://www.brookings.edu/wp-content/uploads/2018/06/ES_20180607_Hutchins-FedInflationTarget.pdf.

[13]Rajan, R.,“How Inequality Fueled the Crisis”, Project Syndicate.July 9, 2010.https://www.project-syndicate.org/commentary/how-inequality-fueled-the-crisis?barrier=true.

[14]Taylor, J.,“The Financial Crises and the Policy Response: An Empirical Analysis of What Went Wrong”, NBER Working Paper 14361,2009.

(責任编辑:崔克亮)

* 樊健康,北京大学政府管理学院,博士,研究领域为新政治宏观经济学。

CHANGES IN THE FED'S MONETARY POLICY FRAMEWORK

AND ASSET PRICE FLUCTUATIONS

Fan Jiankang

Abstract: Looking back at historical data, we find that almost all of the most significant asset price fluctuations since World War II were caused by the adjustment of the Fed's monetary policy framework. In a dynamic and repetitive market game, the Fed is always the dominant leader, and market participants can only respond to the Fed's strategy.In the future, the Fed's monetary policy framework will also be adjusted. This adjustment is observable, and the changes in asset prices caused by it are predictable, and the investment opportunities brought by it can be grasped.

Keywords: Asset Price; Fed's Monetary Policy Framework; Gold Price; Crude Oil Price; House Price