出口贸易对创业板融资波动的影响分析

2020-04-20陆翔

摘要:随着2018年国内经济下行,美国主动对华发起贸易摩擦,创业板指数面临巨大挑战。各大证券机构、经济研究院在积极研究贸易摩擦对创业板融资波动的影响。文章以2018年1月至2019年10月份的月度数据为基础,建立VAR模型,通过运用脉冲响应分析以及格兰杰因果检验来研究出口贸易和创业板指数两者关系。结果表明在贸易摩擦的基础上出口贸易对创业板指数无抑制作用,即贸易出口额的降低,会使创业板指数的回升,有利于创业板的融资。

Abstract: With the decline of the domestic economy in 2018 and the United States proactively initiating trade frictions with China, the ChiNext index is facing great challenges. Major securities institutions and economic research institutes are actively studying the impact of trade frictions on the volatility of GEM financing. Based on monthly data from January 2018 to October 2019, this article establishes a VAR model, and uses impulse response analysis and Granger causality tests to study the relationship between export trade and the GEM index. The results show that on the basis of trade friction, export trade has no inhibitory effect on the GEM index, that is, a decrease in the value of trade exports will cause the GEM index to rebound and be beneficial to GEM financing.

关键词:出口贸易;创业板指数;VAR模型

Key words: export trade;ChiNext index;VAR model

中图分类号:F7 文献标识码:A 文章编号:1006-4311(2020)09-0284-03

0 引言

自2018年7月6日,美国对中国产品加征25%关税达340亿美元,这是自世贸组织成立以来规模最大的一次贸易战,中国政府财取相应的关税措施并积极的与美国高层进行协商,对外公布取得实质性的进展。从2018年年初以来创业板指数一直在震荡下行中,随着七月份中美贸易战正式开启以来,三大指数一路下滑,各大类证券机构对股市的预期较低。在《2019政府工作报告》中指出稳健货币政策保持松紧适度;在2019年清华五道口全球金融论坛“金融供给侧改革与开放”上发布的《2019中国金融政策报告》中表明深化金融改革开放、防范化解金融风险、发展直接融资市场等中央重要部署;今年九月份央行首次采取“全面+定向”的方式进行降准,政府采取一系列的金融政策,释放的利好消息,以振兴金融市场维护金融稳定。

1 文献综述

创业板是对主板市场的重要补充,同时为为中小创业型企业和高科技产业企业以及需要进行融资和发展的企业提供融资路径和成长空间,在资本市场的运行中占据不可替代的重要位置。中美作为全球最大的兩个经济体,贸易摩擦不仅影响中国的出口、消费、和投资,而且会影响到国内的金融环境的稳定。一个国家的进口贸易和出口贸易相辅相成,进口贸易低会形成外汇顺差,构成外汇储备的来源,标志着一国在国际上的支付能力和经济实力。因此,在中美贸易战的影响下,研究出口贸易对我国创业板指数的影响,有助于进一步了解中小创新型企业的融资环境,同时对我国更进一步的走入创新型国家行列具有重要作用。

虽然对中美贸易战和创业板市场研究的文献相对较多,但对于两者的影响分析的相关文献却较少,更鲜少有人提出中美贸易战是否会对我国创业板融资波动产生影响。从目前的研究看,朱启荣、王玉平[1]运用GTAP指出了美国对中国的出口管制,中国不但能够获得更多的宏观经济效益,还可以减少中国出口所受的负面影响与扩大中国进口而且中国在增强自主创新能力的同时,更有助于提高中国的总产出水平。何宇、陈珍珍、张建华[2]在EK模型基础上的研究表明:美国旨在减少中美贸易不平衡而对中国发动贸易战的政策是无效的,只要中国进行反制措施,中美贸易顺差并不会因为贸易战而减少。本文在以上研究的基础上,通过VAR模型分析,后用回归方程来描述出口贸易和创业板指数两者之间的关系。

2 实证分析

2.1 模型建立

文章以2018年1月至2019年10月份的月度数据为基础,以出口贸易额当期值为解释变量,记作X;创业板指数为被解释变量,记作Y。使用Eviews9.0软件,所构建VAR(p)模型数学表达式为:

t=1,2,3…T

其中,Yt是k维内生变量列向量,Xt是d 维外生变量列向量,滞后阶数为P,T是样本个数。■是待估参数,?着t是k维随机扰动项。

文章数据均来源于《中国统计年鉴》、同花顺。

2.2 单位根检验

为避免对非平稳序列直接建模导致伪回归问题,故文章采用单位根平稳性检验(ADF)检验序列变量的平稳性,以检验数据是否合适用来进一步构建与分析。检验结果见表 1。

X 与Y的原序列 ADF 检验概率值分别为 0.1163 和0.8876,结果不显著,因此接受存在单位根的原假设,认为二者为非平稳的时间序列。因此需要对X与Y进行一阶差分变换,即生成一阶差分序列——D(X)与 D(Y),在对这两个序列进行单位根检验。从表1中数据可以看出,经过一阶差分后的序列 ADF 检验值分别为-6.584996与

-3.409167,所对应的检验概率值分别为0.0002与0.0230,均小于 0.05,故认为二者不存在单位根,D(X)与 D(Y)是平稳的时间序列。检验结果表明 X 与Y均为一阶单整序列,即 X~D(X),Y~ D(Y),所以认为这两个序列的线性关系组合可能存在协整关系, 且二者均满足进一步协整检验的条件,因此以下需要对二者序列进行协整检验。

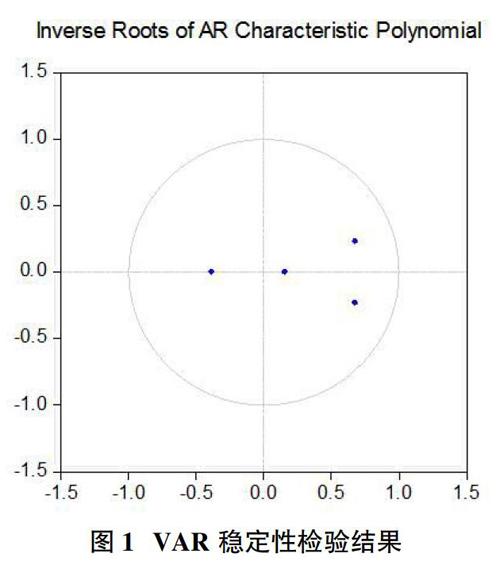

2.3 VAR 稳定性检验

利用单位根检验对 VAR 模型进行平稳性检验,由图 1 所示,AR 结果均落在单位圆内,表明 VAR 模型满足平稳性条件。

2.4 协整检验

结果如表2、表3所示,在 95%的置信水平上原变量之间存在一个协整关系, 即出口贸易与创业板指数之间存在稳定的均衡关系。

2.5 脉冲响应分析

为了解科技出口贸易对创业板指数的冲击程度与持续时间, 对二者进行脉冲响应分析,结果如图2所示。出口贸易额对创业板指数的冲击在第二期达到负向冲击最大值,随后进行下降,且在第七期开始冲击越来越小趋于平稳状态。

2.6 格兰杰因果检验

结果如表4显示,在此阶段,出口贸易对创业板指数格兰杰检验显著,说明出口贸易对创业板指数有明显的作用,但创业板指数对出口贸易格兰杰检验不显著,不存在明显的作用,可能存在其他外界因素对创业板指数的传递有影响,例如由于区域原因导致地区经济发展不均衡、国家颁布的政策、措施等。

2.7 OLS 回归分析

文章在得到平稳序列的基础上继续进行OLS回归分析,建立回归分析的目的是研究解释变量对被解释变量的影响程度。根据前文回归模型采用最小二乘法进行估计,结果如表5所示。

对回归系数结果进行分析:回归系数为-0.386932,在贸易摩擦的基础上出口贸易对创业板指数无抑制作用,反而贸易出口额的降低,有利于创业板指数的回升。

3 结论及建议

3.1 研究结论

文章基于中美贸易摩擦的视角,研究出口贸易对创业板指数波动的影响分析,得出如下结论:表明在贸易摩擦的基础上,出口贸易对创业板指数无抑制作用,贸易出口额的降低有利于创业板指数的回升,可见中国政府采取的一系列金融政策,对中小科创新型企业在创业板市场的融资环境下起到了一定的积极稳定的作用。

3.2 政策建议

首先,对内加强政府在稳定金融政策方面的宏观调控,出台相应提振市场的政策、措施;从理性的角度来看待中美贸易摩擦对我国中小创企业在创业板融资环境产生的影响,把握住这机遇与挑战并存的时刻,使创业板能够的坚韧和稳定经得起市场的外部冲击,以此形成良好的融资环境。其次,政府对内的有效宣传,需要让中小创企业有信心看好市场。最后,地方政府应结合当地的有利条件有针对性地发展新兴的融资方式,让中小创企业能够摆脱“难融资”、“融资难”的困境。

参考文献:

[1]朱启荣,王玉平.特朗普政府强化对中国技术出口管制的经济影响——基于“全球贸易分析模型”的評估[J].东北亚论坛,2019(06).

[2]何宇,陈珍珍,张建华.中美贸易摩擦与扩大开放:基于理论和量化研究[J].世界经济与政治论坛,2019(04).

[3]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009:194-208.

[4]张世英,樊智.协整理论与波动模型—金融时间序列分析与应用[M].二版.北京:清华大学出版社,2009,5:158-238.

[5]刘爱珍,漆雁斌.基于VAR模型的我国对外贸易与经济增长关系实证研究[J].经济论坛,2018(09):140-145.

[6]Zhang,B. , Z.Fan,and X.Li,“Comovement between China and U.S.s Stock Markets”, 2010 (11):141-151 . (in Chinese)

[7]Tsay, R.S., Analysis of Financial Time Series (Third Edition)[M]. published by John Wiley & Sons, Inc.2010.

作者简介:陆翔(1993-),男,安徽蚌埠人,安徽财经大学全日制硕士研究生,研究方向为金融工程与资产定价。