基于GARCH族模型的比亚迪股票价格波动性研究

2020-04-20王晟坦途

摘要:波动性是股票市场赖以存在和持续发展的重要理论基础,股价的存在和波动是证券投资者能够获取稳定投资回报和收益的重要前提,对于证券市场的持续发展有着积极的影响。本文选取比亚迪股票日收盘价数据作为研究对象,运用Eviews软件建立了基于GARCH族模型的比亚迪股票价格波动性分析模型。结果表明,EGARCH模型对数据的拟合性能最强,同时残差序列符合t分布。这说明比亚迪股票价格存在波动的集群性,同时也佐证了比亚迪股票价格支撑风险溢出理论。

Abstract: Volatility is an important theoretical basis for the existence and sustainable development of the stock market. The existence and fluctuation of stock prices have a positive impact on the sustainable development of the securities market,and they are important prerequisites for securities investors to obtain stable investment profits and returns. This article selects BYD stock daily closing price data as the research object, and uses Eviews software to build a BYD stock closing price volatility analysis model based on the GARCH family model. The results show that the EGARCH model can fit the data most accurately, and the error follows the t distribution. The result indicates that there are clusters of fluctuations in BYD stock prices. The result also suggests that BYD stock prices follow the risk spillover theory.

关键词:比亚迪股票;股价波动性;GARCH模型族;时间序列

Key words: BYD stock;stock volatility;GARCH model family;time series

中图分类号:F224.0 文献标识码:A 文章编号:1006-4311(2020)09-0280-05

0 引言

股票作为金融资本证券化的重要工具,代表了股票持有者对于虚拟股票资本的最终所有权。股票价格就是虚拟股票在二级证券交易市场上的实际交易价格,它作为一种有价证券的交易凭证,本身不一定具有价值,它之所以能够具有这种价格,是因为股票能够在二级证券市场上有效地流通。股票市场受社会和国家的政策、公司的发展等诸多宏观市场因素的直接影响,股票价格产生的波动反映了股票市场最直接的性质和现状。而价格波动性是股票市场综合地反映了股票市场的各种价格波动所发现的性质和功能、衡量股票市场的状况最简洁和有效的指标之一。它不仅与股票市场的各种不确定性和市场的风险直接密切相关,在我国各类金融资产的市场定价与其他资产的配置中一直处于最重要和最核心的地位,更是市场经济行为的重要逻辑基础和决定衡量因素,是对市场成熟与否的一个关键和评判的标准,同时还是衡量一个国家和地区经济的发展和市场状况的重要晴雨表[1]。

近三十年来,我国多层次的资本市场初步形成和建立,股票市场虽然飞速发展,但市场规模、投资者审查、交易制度等方面仍然很不成熟,股票价格很容易而且常受到多种经济因素(主要是含括该国经济生存和发展的状况、经济的结构、消费者的结构等)和非经济因素(主要泛指除了经济因素之外的各种因素,包括企业生产力、所有制、经济体制等)的直接影响,较之国外比较成熟、发达的多层次股票市场,我国多层次股票价格的实际波动性的最大幅度及其风险都很大。这种实际波动性往往意味着对股票未来市场价格的一种高度不可预测性或一种不确定性,给了投资者和企业带来了股票投资决策上的许多困惑。由此,寻求找到一种理论上能够较为真实、准确地刻画并体现多层次股票价格的波动性和股票投资风险的经济分析方法,是很多从事股票投资者和企业的经济学家在进行探索和研究时所关心的一个重要问题[2]。

在多个国际金融研究领域,学者们通常都会选择采用传统的股指序列数据分析方法来预测和研究某一时期股票价格的周期变化及其趋向、走势。以前研究股票价格序列多采用的方法是线性的时间序列假设,主要方法有随机游走模型和ARMA(Auto-Regressive and Moving Average Model)模型,即自回归滑动平均模型。在市场经济研究中,ARMA模型常用于追踪长期市场资料的研究。但随着我国社会主义经济的快速持续发展,金融市场中冲击风险因素的增多,大多数的序列基本上是非线性的,传统的金融市场ARMA的模型不能较为完整、准确地刻畫其风险因素分布序列的特征,因此ARCH的模型应运而生,特别是在其推广后的GARCH的模型,能够较好地准确刻画金融市场股票价格的“厚尾”的基本特点。GARCH的模型不但准确刻画、描述了金融市场的正负向冲击对股票价格产生的影响是否具有非对称性,而且在其研究诸如预期经营收益与金融市场预期经济风险的对称性关系上也同样具有明显突出的意义和作用。

1 文献综述

1.1 国内外研究综述

股票市场的波动性研究是现代证券业及金融学等各个领域的重大研究课题,而我国的股市作为全球范围内不可预测性最强的股票交易市场之一,对其个股价格波动性的基础研究也逐渐变得不可或缺。目前关于我国股市个股价格波动性的研究主要有两个大的方向:一个是对于股票价格波动性有显著影响的因素和因子的基础研究;另一个问题是关于股票市场中个股波动性的性质以及一般规律的基础研究。

在国外的研究领域中,ARCH模型已经作为一种统计性能良好的刻画金融时间序列数据波动性的重要数据分析工具,被广泛应用于与波动性密切相关的金融时间序列以及经济时间序列研究。Vicent Arago-Manzana,Ma Angeles Ferna-Ndezizquierdo(2017)[3]使用GARCH模型研究了ESP-35股票指数波动性和指数收益率波动性的季节性规律。研究结果显示该指数波动存在以月为单位的波动周期,而指数收益率则不具有直观的波动周期。具有这种特征的时间序列通过传统的经济计量分析方法已经不能很好的描述和解释,而运用ARCH模型就能够很好的描述和分析此类问题。

在国内的研究领域中,ARCH模型在我国证券市场股票价格的波动性研究中扮演重要的角色。近年来我国不少专家学者选用ARCH族以及广义化的GARCH族模型分析我国股票市场,闫冀楠、张维(1998)首次对上海证券交易所上市公司股价的收益分布特征和波动性进行实证分析;唐小凤(2017)[4],严定琪,李育锋(2018)[5]利用ARCH类模型深入分析了我国股票市场的有效性,估计了我国股票市场的整体和系统金融风险,帮助政府拟定和完善金融政策等问题做了深入的实证分析研究。

1.2 本文创新点

本文以现代金融理论为指导思想和方法论,应用符合有效市场假说的GARCH模型族对比亚迪股票价格的波动性进行研究,与以往的研究相比较:

①本文使用GARCH族模型着重分析了比亚迪股价在2年内的股价波动,GARCH模型族对于金融资产价格的波动性有很好的实证分析效果和预测性能,特别是在股票市场波动性上已经得到了广泛的应用,同时,相比于选取长期时间序列数据进行研究,这样更能刻画比亚迪股票在短周期内的波动特征。

②在以往的研究中,更多的论文重点在于用某一种模型分析样本数据的波动特征,而本文从多个模型的角度分析同一组数据,可以从该组数据得到更多样的波动特征。

③本文从多种模型中选取出更拟合该组数据特征的模型,将当前一切可利用信息作为条件,对比亚迪股票2年内的股价波动进行实证分析,为探究异常波动的原因提供了线索。

2 模型建立与实证分析

2.1 ARCH模型的起源

对于某个风险资产的时间序列,我们想要建立特质化的模型并用新的方法去推演其未来不确定性的波动通常有如下几个的原因:首先,我们可能需要重新分析我们持有某项风险资产的不确定性以及其置信区间;其次,预测的残差方差可能并不是一成不变的,也即该序列具有异方差性,所以我们可以通过建立新的残差方差的模型得到更符合事实的置信区间;第三,如果残差的异方差是有可能得到适当控制的,我们就可能得到更有效的风险估计。

针对条件异方差时间序列而构造的特质化时间序列模型随之應运而生,即自回归条件异方差(Autoregressive Conditional Heteroscedasticity Model, ARCH)模型。ARCH模型最初是1982年由恩格尔(Engle, R.)提出,并由博勒斯莱文(Bollerslev, T., 1986)发展成为GARCH(Generalized ARCH)——广义自回归条件异方差。ARCH族以及GARCH族模型由于具有出色的对条件异方差数据的拟合与预测性能,被广泛的运用于经济学和金融学的实证研究领域,其中在金融时间序列分析中的运用最为普遍。

2.2 数据选取及处理

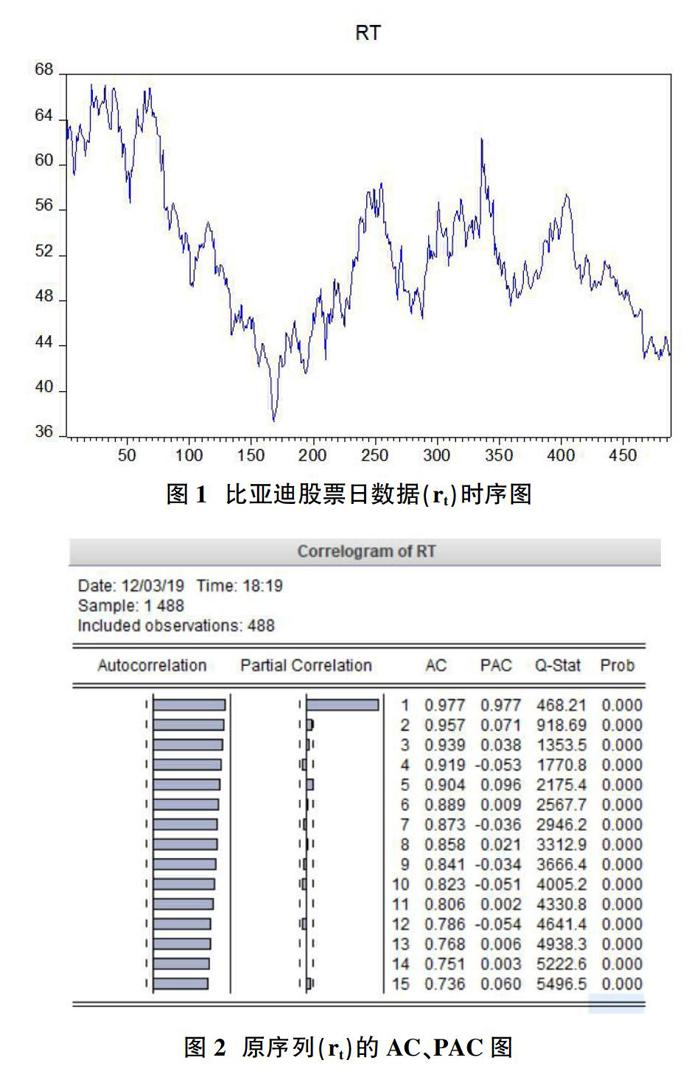

选取比亚迪股票(股票代码002594)2017年11月29日至2019年11月29日的日收盘价数据作为研究对象。由于该股票并非每日均可能有准确的交易数据,所以也并非每日均有收盘价,因此该数据有缺失值,只能作为非平衡数据进行分析。我们将2017年11月29日至2019年11月29日可收集的488个数据的时序命名为1-488,用Eveiws画出比亚迪股票日收盘价数据的时序图、自相关以及偏自相关图。为了便于表达,我们将比亚迪股票原序列记为rt,并将rt通过一阶差分形成的新序列记为drt。

由比亚迪股票价格(rt)的AC图可以看出,其价格的自相关性过强,序列显然不平稳,不适合建模。因此,需要先对原数据进行处理。我们考虑先对其进行一阶差分,并观察其差分项(drt)的形态。

接着观察序列的自相关性,如图4。

从图中可以明显看出,序列的自相关和偏自相关系数均落入两倍的估计标准差置信区间内,且Q-统计量的值均显著,故序列在5%的置信度下不可能存在显著的自相关性。对drt序列进行ADF平稳性检验,如表1所示。

t统计量的值-23.79,对应P值非常接近0,表明序列drt平稳。我们也可以直观地认为比亚迪股票收盘价通过一阶差分所形成的新序列趋于平稳,适合于建立模型。

2.3 ARCH效应检验

在我们建立GARCH模型之前,我们通常需要先对序列drt进行ARCH效应检验。表2所示为序列drt的描述性统计量。

构建一个变量残差图5为残差平方项z的相关图,可以直观地看出在所有的滞后阶数所对应的自相关和偏自相关系数皆不为0,且Q-统计量均显著,所以该残差序列存在ARCH效应。因此我们可以考虑先对drt建立GARCH模型。

2.4 GARCH模型

上述公式中,为{yt}的回归函数;E(et)=0,Var(et)=1。p是移动平均ARCH项的阶数,q是自回归GARCH项的阶数,p>0并且?茁i?叟0,1?燮i?燮p,?琢L和?茁L是滞后算子多项式。为了使GARCH(q,p)模型的条件方差有明确的定义,相应的ARCH(∞)模型的所有系数都必须是正数[6]。

GARCH建模:

常用的GARCH模型包括GARCH(1,1),GARCH(1,2),GARCH(2,1),GARCH(2,2),我们分别用多个模型建模,对比参数和显著性,来建立适当的模型。

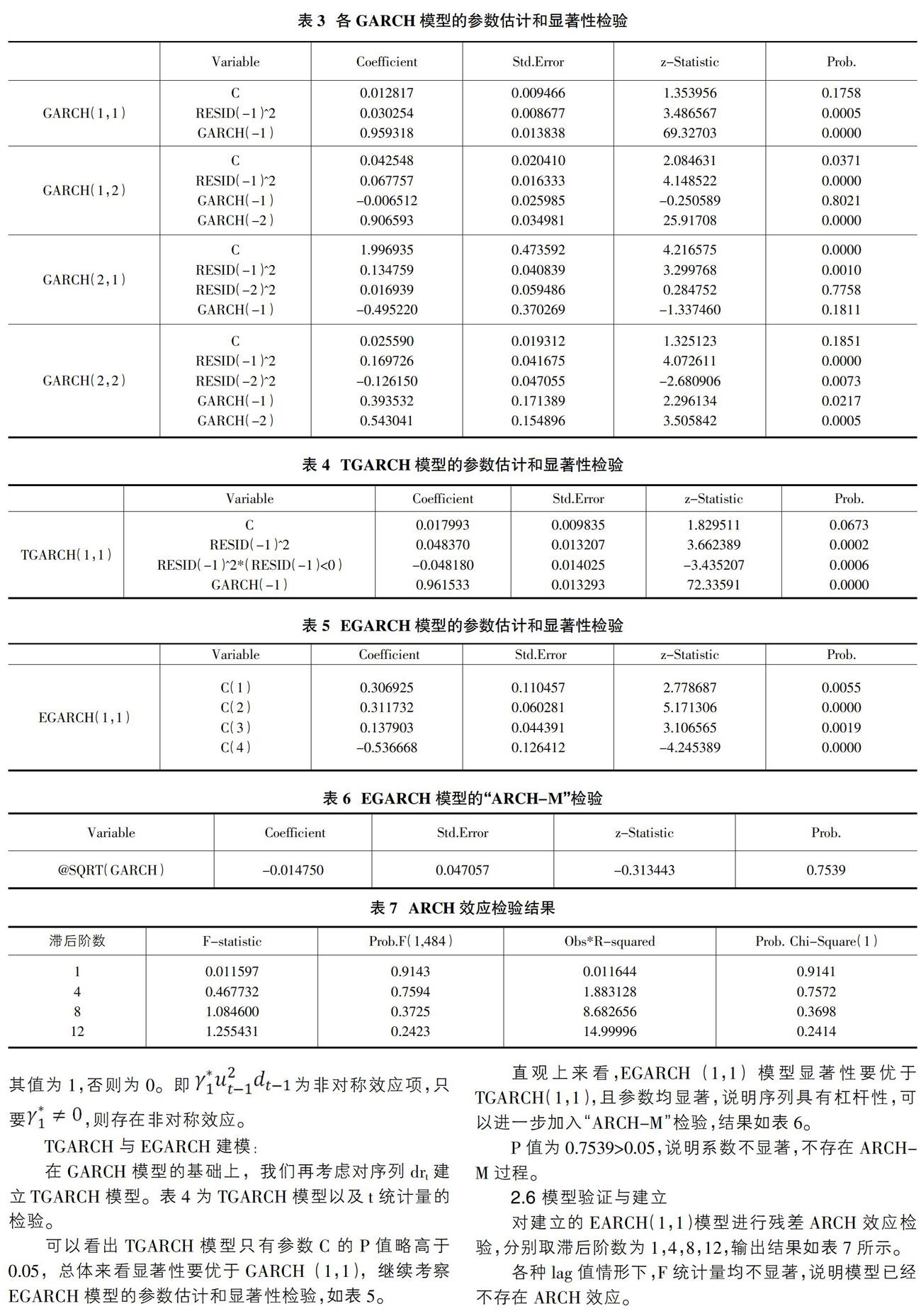

对残差序列w进行GARCH模型拟合以及t统计量的检验,结果如表3。

基于以上四个模型的比较,GARCH(1,1)除了系数C以外,所有的系数都通过t检验,效果最好。再考虑TGARCH和EGARCH并分别进行建模。

2.5 TGARCH和EGARCH模型

为了更精确地描绘股票市场杠杆效应以及正干扰和负干扰对股票价格波动影响的非对称性,由GARCH族模型衍生出了一系列模型,如EGARCH、TGARCH和 PARCH模型,这些模型主要是对方差效应方程进行了拓展。其中TGARCH模型由Zakoian(1990)以及Glosten,Jaganathan和Runkle(1993)在GARCH模型的基础上提出 [7]。以 TARCH(1,1)模型为例,该模型中的条件方差被设定为:

其中,dt-1是一个虚拟变量,当均值方程中的ut<0时,其值为1,否则为0。即为非对称效应项,只要,则存在非对称效应。

TGARCH与EGARCH建模:

在GARCH模型的基础上,我们再考虑对序列drt建立TGARCH模型。表4为TGARCH模型以及t统计量的检验。

可以看出TGARCH模型只有参数C的P值略高于0.05,总体来看显著性要优于GARCH(1,1),继续考察EGARCH模型的参数估计和显著性检验,如表5。

直观上来看,EGARCH(1,1)模型显著性要优于TGARCH(1,1),且参数均显著,说明序列具有杠杆性,可以进一步加入“ARCH-M”检验,结果如表6。

P值为0.7539>0.05,说明系数不显著,不存在ARCH-M过程。

2.6 模型验证与建立

对建立的EARCH(1,1)模型进行残差ARCH效应检验,分别取滞后阶数为1,4,8,12,输出结果如表7所示。

各种lag值情形下,F统计量均不显著,说明模型已经不存在ARCH效应。

建立的EGARCH(1,1)模型如下:

3 结论

本文以比亚迪股票价格为研究对象,基于GARCH模型族对其进行统计建模,通过分析其波动情况来考察其波动性风险狀况。结果显示:

比亚迪股票价格时间序列的波动非常频繁,很不稳定,而其一阶差分序列的残差服从t分布且能用EGARCH(1,1)模型进行较好的拟合,说明该股票价格的分布具有显著的异方差性。同时,由于一阶差分序列的峰度大于标准正态分布的峰度,因此原序列具有“尖峰厚尾”的现象。J-B统计量值为99.28478,对应的P值为0,说明应该拒绝一阶差分序列服从正态分布的原假设。同时,也说明该股票的价格具有很强的波动集群性和杠杆效应,其价格波动在部分时刻与往期股票价格的涨跌具有显著的相关性,并且往期股票价格的涨与跌对当前以及未来股价的影响是不对称的,即投资者对股票价格下跌的反应往往高于相同程度价格上涨的反应,也即价格以及收益率的下跌对该股票价格的影响更大。通过EGARCH模型的系数发现,该只股票的风险与收益是正相关的,符合风险溢出理论。以上对比亚迪股票价格波动性的实证研究,为判断该股票价格的基础性质、一般波动规律和投资者偏好,提供了一定的参考价值。

参考文献:

[1]罗永亮.上海股票市场波动性的研究[D].中山大学,2013.

[2]张同功.我国股票市场系统性风险的国际比较与预测.2016.

[3]Vicent Arago-Manzana, “Teorías sobre cobertura con contratos de futuro”?Cuadernos de Economia , 2017 October.

[4]唐小凤.ARCH模型在金融市场中的应用[J].数学研究,2017(10).

[5]严定琪,李育锋.基于GARCH族模型的沪深300指数波动率预测[J].兰州交通大学学报,2018(22).

[6]李存行,张敏,陈伟.自回归条件异方差模型在我国沪市的应用研究[J].数学的实践与认识,2016(4).

[7]李亚静,朱宏泉,彭育威.基于GARCH模型族的中国股市波动性预测[J].数学的实践与认识,2015.

作者简介:王晟坦途(1994-),男,江苏溧阳人,硕士,研究方向为数量经济学。