P2P问题平台风险特征研究

2020-04-20贾康

摘要:本文选取670家P2P平台作为研究样本,利用竞争风险模型回归探究“跑路”平台与“延期兑付”平台的风险特征,结果显示:“跑路”平台表现出高收益率、民营背景以及无资金存管的特征,而“延期兑付”平台表现出高收益率、无债权转让以及有自动投标的特征。此外,本文建立逻辑回归模型,通过对比输出结果与实际结果来评价这些风险特征对于问题平台识别的准确率。最后根据实证结果给出了网贷行业发展的相关建议。

Abstract: This article selects 670 P2P platforms as a research sample and uses thecompetitive risk model regression to explore the risk characteristics of the"run away" platform and the "deferred payment" platform. The results show that the "run away" platformexhibits high returns, private background, and no funds depository, and the"deferred redemption" platform exhibits high returns, no claimstransfer and automatic bidding. In addition, this paper establishes a logisticregression model, and evaluates the accuracy of these risk features for problemplatform identification by comparing the output results with actual results.Finally, relevant suggestions are given based on the empirical results.

關键词:P2P问题平台;风险特征;竞争风险模型

Key words: P2P problem platform;risk characteristics;competitive risk model

中图分类号:F724.6 文献标识码:A 文章编号:1006-4311(2020)09-0275-05

0 引言

自2007年国内第一家P2P网络借贷公司拍拍贷成立以来,P2P网贷行业在国内金融市场上已经发展了超过十年。在国内中小企业及个人巨大的资金需求刺激下,从2011年至2015年,P2P行业的成交量不断创下新高,实现了从十亿、百亿、千亿到最终万亿的跨越式发展。然而,由于监管的缺失,行业短期的“野蛮生长”导致大量平台停业或“爆雷”。如图1所示,行业的新增平台数到2015年达到顶峰,而从2016年起每年的停业及问题平台数量就超过了新增平台数量。显然,这些问题平台的出现严重扰乱了行业的正常秩序,尤其是使得“P2P网络借贷”几乎成为了许多投资者心中网络诈骗的代名词,严重拉低了网络借贷在社会的形象。

基于这一现状,如何识别P2P问题平台的风险特征成为当下一个重要的研究课题。本文将非正常运营的平台划分为停业(及转型)、跑路、延期兑付以及刑侦介入四类,停业平台属于良性退出平台,基本都会在完成资金清算,保障投资人权益的基础上退出,不会给行业带来太大的负面影响;跑路、延期兑付和刑侦介入平台属于恶性退出平台,会为投资者造成极大损失[1](罗庆田,2018)。由于在恶性退出平台中,刑侦介入只占极小的比例,因此本文主要聚焦于对“跑路”平台以及“延期兑付”平台,并讨论以下两个问题:这两种问题平台具有怎样的风险特征?投资者是否可能在市场上通过风险特征来识别出这两种问题平台?解决这两个问题一方面可以帮助投资者避免投资到这些问题平台,用市场选择淘汰劣质平台从而避免部分平台“爆雷”为整个行业带来巨大负面影响,另一方面可以为监管层提供监管建议,针对不同类型问题平台采用不同的整治方法可以使政策更加有的放矢效果更好。

1 文献综述

伴随着P2P行业早期的蓬勃发展,最早有关网络借贷行业的研究也聚焦于借款人的风险识别。Klafft(2008)首先通过构建逻辑回归寻求违约风险的影响因素,结果发现,借款人的信用评级、还款率、担保物以及收支记录等因素都会影响贷款的违约率[2]。Barasinska(2009)和Duarte et al.(2012)分别发现借款人的年龄和外貌等特征对违约率的影响[3][4]。国内的学者也在借款人风险识别方面做了许多研究,王会娟(2014)发现借款人信用对于借款成功率以及违约率会产生显著影响[5],而廖理(2014)则发现国内P2P市场对不同省份的借款人有地域歧视,即使从违约率来看各省借款人并没有显著差异[6]。

然而,紧随之着P2P行业蓬勃发展之后的却是不断出现的平台“爆雷”问题。随着监管整顿期的来临,问题平台的数量逐渐增多,研究上的重点也就开始转向平台的风险研究及监管方面。巴曙松(2013)通过生存模型研究了P2P平台的生存规律,并进行政策模拟以探索监管政策对于平台存续期的影响[7]。刘绘、沈庆劼(2015)研究发现,国内的P2P借贷平台存在的五种风险如下所示:IT技术风险、资金混用风险、违法集合资金的风险、担保措施不够的风险等[8]。欧阳辉(2016)运用logistic回归发现平均收益率、透明度以及资金存管能够显著影响平台的财务风险[9]。叶青,李增泉,徐伟航(2016)和徐梓原(2019)等也都使用传统的回归模型构建不同的指标体系研究了平台风险的影响因素[10][11]。杜朝运(2016)通过分析问题平台特征,提出的治理路径包括了建立档案库、限期整改、追究法律责任、增强透明度、健全法律体系五个方面[12]。谭天骄(2019)在P2P风险预警研究中引入BP神经网络模型,对于风险平台的预警准确率达到了90%以上[13]。

通过整理可以发现,现有的文献出现两个趋势:逐步由借款人的风险研究转向平台本身风险的研究;逐步由平台风险的定性分析转化为量化分析。然而,目前对于P2P问题平台的研究存在两点不足:一方面,过往的研究大都采用传统的logistic回归或多元线性回归,没有考虑存续期对于平台风险的影响,仅仅是假设正常运营平台风险小而问题平台风险大,这实际上会低估正常运营平台的风险。另一方面,有部分文献回答了P2P问题平台具有怎样特征的问题,而评价风险特征对于问题平台识别能力的文献还相对较少。针对前一个问题,本文采用生存分析中的竞争风险模型,该模型在加入存续期这一时间变量的基础上,将正常运营平台视为尚未观察到终点的事件,对平台风险进行了更有效地解释,保证了结果的准确性。而为了解决后一个问题,本文建立logistic模型,通过对比实际结果与输出结果来评价风险特征对于问题平台的识别能力。

2 假设提出与指标体系构建

2.1 假设提出

在特征变量的选择依据上,本文参考了吴庆田(2018)在研究P2P平台运营稳健性时对平台风险特征的划分方法,包括平台实力、风控措施、标的特征以及治理水平四个维度。在这四个维度的基础上,本文选取了相关的特征变量。

2.1.1 平台实力

本文选取注册资本以及股东背景作为平台实力的代表因素。注册资本高是一个平台实力的象征,它代表着平台在面对风险时的兜底能力和兑付能力,能够向外界传递一种可靠、积极的信号,因此,本文认为注册资本越高的平台,越不会成为问题平台;强大的股东实力意味着平台有靠谱的信用背书,除此之外,以银行系、国营系、风投系为背景的平台相对于以民营系为背景的平台更加注重在风险上的防控,因此本文论文股东背景实力越強的平台,越不会成为问题平台。假设如下:

H1:平台注册资本越高,越不会成为问题平台。

H2:平台股东背景越强,越不会成为问题平台。

2.1.2 风控措施

本文选取资金存管和第三方担保作为风控措施的代表因素。资金存管是平台将资金交给第三方银行代为保管,此举有利于平台与资金的分离,防范平台私自挪用或建立资金池的风险,因此,本文认为有资金存管的平台,越不会成为问题平台;第三方担保是平台将自身风险转移出去的一种手段,也是对投资者资金的一种保障,因此,本文认为有第三方担保的平台,越不会成为问题平台。假设如下:

H3:平台有资金存管,越不会成为问题平台。

H4:平台有第三方担保,越不会成为问题平台。

2.1.3 标的特征

本文选取预期收益率和投资期限作为标的特征的代表因素。一方面,利率过高会为平台带来较大的资金压力,从而出现财务问题,另一方面,也有很多“诈骗”平台会故意给出天价收益率以达到“集资跑路”的目的,因此,本文认为收益率越高的平台,越容易成为问题平台;平台项目投资期限过短会使得投资者频繁地提取资金,从而带来流动性风险,可能会给平台造成巨大的现金流压力,因此,本文认为投资期限越长的平台,越不会成为问题平台。假设如下:

H5:平台收益率越高,越容易成为问题平台。

H6:平台投资期限越长,越不会成为问题平台。

2.1.4 治理水平

本文选取监管协会、债权转让、自动投标作为治理水平的代表。监管协会是行业的自律组织,如果能加入监管协会,代表平台在各个方面都能达到行业自律的要求,也就越不会成为问题平台。自动投标能够解决投资者的资金闲置问题,促进平台成交量上升,而债权转让可以帮助投资者快速地将资产变现,保持一定的流动性,有利于提高市场效率。因此,这两者的存在使得平台不容易成为问题平台。假设如下:

H7:平台加入监管协会,越不会成为问题平台。

H8:平台支持自动投标,越不会成为问题平台。

H9:平台支持债权转让,越不会成为问题平台。

2.2 指标体系构建

2.2.1 样本选择

本文以2018年底为时间截点,选取了近两年的P2P平台作为研究对象,在进行了一定的筛选后选择其中670家平台作为研究样本,其中包括正常运营平台177家,跑路平台98家,延期兑付平台163家,停业平台232家。其中正常运营平台是指截止2018年底依然正常运营的平台。由于经侦介入平台数量较少,没有达到能够作为实证研究对象的标准,因此不纳入本文研究范畴。

2.2.2 变量设置

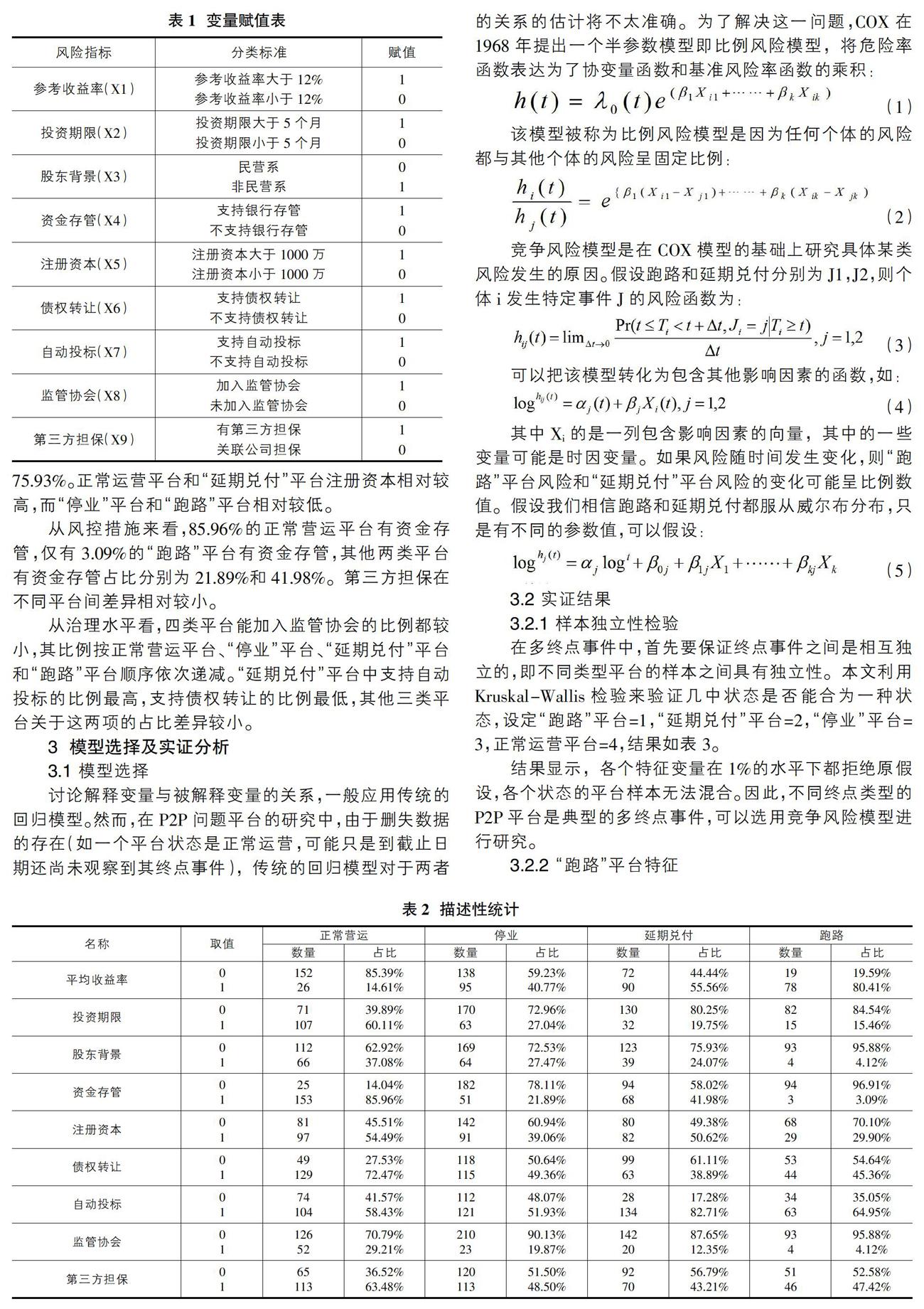

前文提到,本文在前人研究的基础上再加上一定的分析,选取了参考收益率、投资期限、股东背景、资金存管、注册资本、债权转让、自动投标、监管协会和第三方担保等九个因素作为特征变量。由于竞争风险模型的要求,需要将特征变量转换为二元变量,因此,本文的变量选择如表1所示。

2.2.3 描述性统计

本文对四类平台做了一个描述性统计,如表2所示。

从标的特征来看,正常营运平台中高收益率占比14.61%,而其他三种占比都超过了40%,“跑路”平台中甚至超过80%都是高收益率平台。正常运营平台以长期标的为主,而其他平台标的资产期限都比较短。

从平台实力来看,“跑路”平台中民营背景占比95.88%,而其他三类平台分别占比62.92%、72.53%和75.93%。正常运营平台和“延期兑付”平台注册资本相对较高,而“停业”平台和“跑路”平台相对较低。

从风控措施来看,85.96%的正常营运平台有资金存管,仅有3.09%的“跑路”平台有资金存管,其他两类平台有资金存管占比分别为21.89%和41.98%。第三方担保在不同平台间差异相对较小。

从治理水平看,四类平台能加入监管协会的比例都较小,其比例按正常营运平台、“停业”平台、“延期兑付”平台和“跑路”平台顺序依次递减。“延期兑付”平台中支持自动投标的比例最高,支持债权转让的比例最低,其他三类平台关于这两项的占比差异较小。

3 模型选择及实证分析

3.1 模型选择

讨论解释变量与被解释变量的关系,一般应用传统的回归模型。然而,在P2P问题平台的研究中,由于删失数据的存在(如一个平台状态是正常运营,可能只是到截止日期还尚未观察到其终点事件),传统的回归模型对于两者的关系的估计将不太准确。为了解决这一问题,COX在1968年提出一个半参数模型即比例风险模型,将危险率函数表达为了协变量函数和基准风险率函数的乘积:

(1)

该模型被称为比例风险模型是因为任何个体的风险都与其他个体的风险呈固定比例:

(2)

竞争风险模型是在COX模型的基础上研究具体某类风险发生的原因。假设跑路和延期兑付分别为J1,J2,则个体i发生特定事件J的风险函数为:

(3)

可以把该模型转化为包含其他影响因素的函数,如:

(4)

其中Xi的是一列包含影响因素的向量,其中的一些变量可能是时因变量。如果风险随时间发生变化,则“跑路”平台风险和“延期兑付”平台风险的变化可能呈比例数值。假设我们相信跑路和延期兑付都服从威尔布分布,只是有不同的参数值,可以假设:

(5)

3.2 实证结果

3.2.1 样本独立性检验

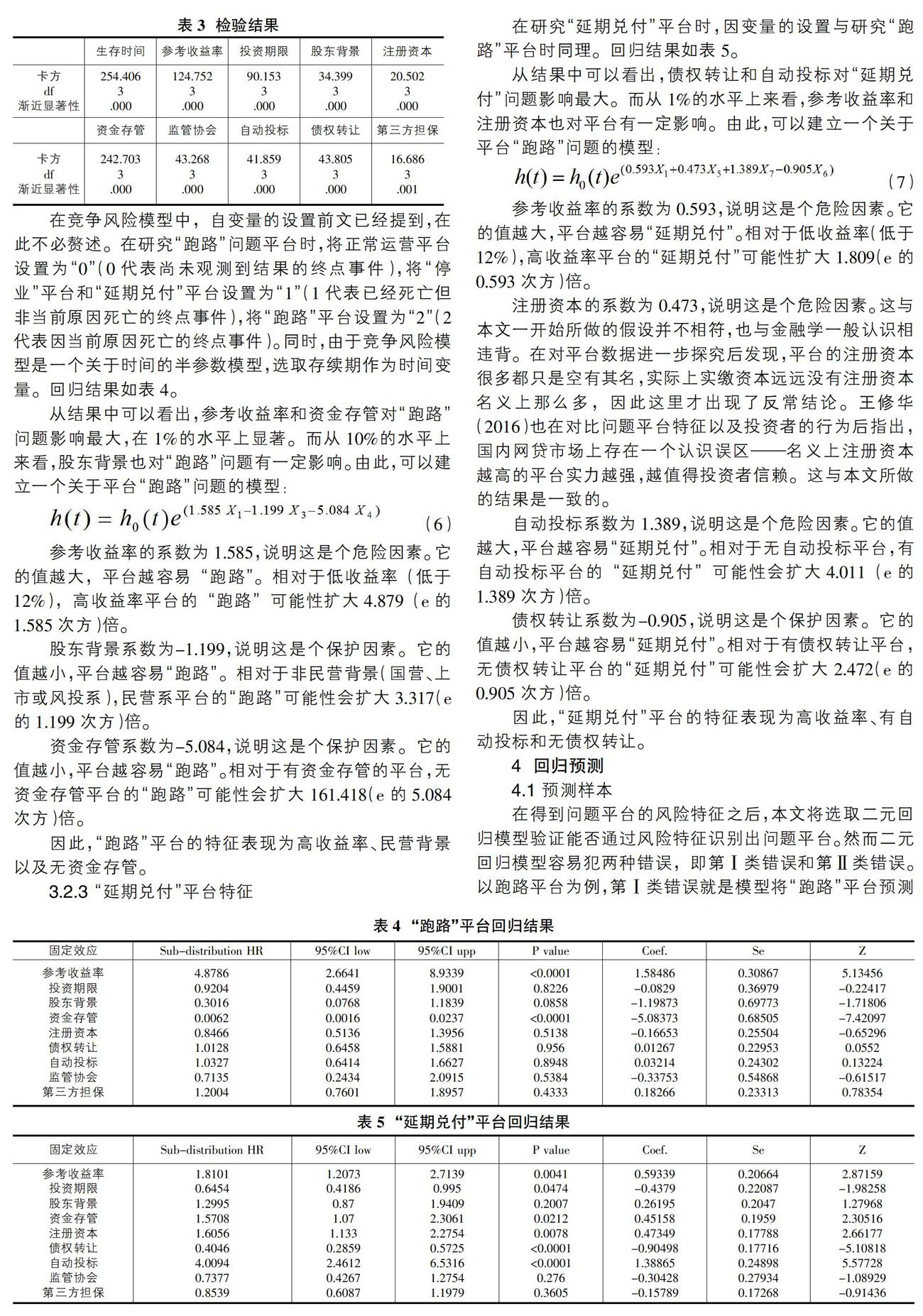

在多终点事件中,首先要保证终点事件之间是相互独立的,即不同类型平台的样本之间具有独立性。本文利用Kruskal-Wallis检验来验证几中状态是否能合为一种状态,设定“跑路”平台=1,“延期兑付”平台=2,“停业”平台=3,正常运营平台=4,结果如表3。

结果显示,各个特征变量在1%的水平下都拒绝原假设,各个状态的平台样本无法混合。因此,不同终点类型的P2P平台是典型的多终点事件,可以选用竞争风险模型进行研究。

3.2.2 “跑路”平台特征

在竞争风险模型中,自变量的设置前文已经提到,在此不必赘述。在研究“跑路”问题平台时,将正常运营平台设置为“0”(0代表尚未观测到结果的终点事件),将“停业”平台和“延期兑付”平台设置为“1”(1代表已经死亡但非当前原因死亡的终点事件),将“跑路”平台设置为“2”(2代表因当前原因死亡的终点事件)。同时,由于竞争风险模型是一个关于时间的半参数模型,选取存续期作为时间变量。回归结果如表4。

从结果中可以看出,参考收益率和资金存管对“跑路”问题影响最大,在1%的水平上显著。而从10%的水平上来看,股东背景也对“跑路”问题有一定影响。由此,可以建立一个关于平台“跑路”问题的模型:

(6)

参考收益率的系数为1.585,说明这是个危险因素。它的值越大,平台越容易“跑路”。相对于低收益率(低于12%),高收益率平台的“跑路”可能性扩大4.879(e的1.585次方)倍。

股东背景系数为-1.199,说明这是个保护因素。它的值越小,平台越容易“跑路”。相对于非民营背景(国营、上市或风投系),民营系平台的“跑路”可能性会扩大3.317(e的1.199次方)倍。

资金存管系数为-5.084,说明这是个保护因素。它的值越小,平台越容易“跑路”。相对于有资金存管的平台,无资金存管平台的“跑路”可能性会扩大161.418(e的5.084次方)倍。

因此,“跑路”平台的特征表现为高收益率、民营背景以及无资金存管。

3.2.3 “延期兑付”平台特征

在研究“延期兑付”平台时,因变量的设置与研究“跑路”平台时同理。回归结果如表5。

从结果中可以看出,债权转让和自动投标对“延期兑付”问题影响最大。而从1%的水平上来看,参考收益率和注册资本也对平台有一定影响。由此,可以建立一个关于平台“跑路”问题的模型:

■(7)

参考收益率的系数为0.593,说明这是个危险因素。它的值越大,平台越容易“延期兑付”。相对于低收益率(低于12%),高收益率平台的“延期兑付”可能性扩大1.809(e的0.593次方)倍。

注册资本的系数为0.473,说明这是个危险因素。这与本文一开始所做的假设并不相符,也与金融学一般认识相违背。在对平台数据进一步探究后发现,平台的注册资本很多都只是空有其名,实际上实缴资本远远没有注册资本名义上那么多,因此这里才出现了反常结论。王修华(2016)也在对比问题平台特征以及投资者的行为后指出,国内网贷市场上存在一个认识误区——名义上注册资本越高的平台实力越强,越值得投资者信赖。这与本文所做的结果是一致的。

自动投标系数为1.389,说明这是个危险因素。它的值越大,平台越容易“延期兑付”。相对于无自动投标平台,有自动投标平台的“延期兑付”可能性会扩大4.011(e的1.389次方)倍。

债权转让系数为-0.905,说明这是个保护因素。它的值越小,平台越容易“延期兑付”。相对于有债权转让平台,无债权转让平台的“延期兑付”可能性会扩大2.472(e的0.905次方)倍。

因此,“延期兑付”平台的特征表现为高收益率、有自动投标和无债权转让。

4 回归预测

4.1 预测样本

在得到问题平台的风险特征之后,本文将选取二元回归模型验证能否通过风险特征识别出问题平台。然而二元回归模型容易犯两种错误,即第Ⅰ類错误和第Ⅱ类错误。以跑路平台为例,第Ⅰ类错误就是模型将“跑路”平台预测为了其他终点类型平台;第Ⅱ类错误就是模型将其他终点类型的平台预测为了“跑路”平台。延期兑付平台同理。在模型确定的情况下,第Ⅰ类错误的增加意味着第Ⅱ类错误的减少。站在投资者选择P2P平台投资的角度看,第Ⅰ类错误的成本远高于第Ⅱ类错误的成本。

除此之外,在预测中如果A的样本量远大于B的样本量,就会出现A的正确率被高估的问题。基于此,在预测“跑路”平台时,本文选取30家“跑路”平台、10家正常运营平台、10家“停业”平台与10家“延期兑付”平台作为样本,保证“跑路”平台与其他类型平台数量相同以避免准确率被高估的问题。在预测“延期兑付”平台时同理。

4.2 预测结果

4.2.1 “跑路”平台预测结果

在因变量的设置上,将“跑路”平台设置为1,其他类型平台设置为0。自变量选择代表了“跑路”平台的三个风险特征:收益率、股东背景以及资金存管,除此之外,考虑到式(6)中还包含一个与时间有关的半参数模型,因此选取存续期作为控制变量。结果如表6。

模型对于“跑路”平台的识别能力整体达到了86.7%,且两类错误出现的概率恰好相等,即将13.3%的其他终点类型平台预测为了“跑路”平台,同时也将13.3%的“跑路”平台预测为了其他终点类型平台。总体来看,对“跑路”平台的预测能力相对较好。

4.2.2 “延期兑付”平台预测

在因变量设置上,将“延期兑付”平台设置为1,其他终点类型平台设置为0。自变量选择代表“延期兑付”平台的三个风险特征:收益率、债权转让、自动投标,以及存续期。结果如表7。

模型对于”延期兑付“平台的识别能力整体达到了81.7%。其中犯第Ⅰ类错误的概率达到了23.3%,比预想中要高很多。在对每个个例进行分析之后发现,模型会将“延期兑付”平台错误为其他终点类型的平台,主要是由于无法较好地区分“延期兑付”平台和“跑路”平台。“延期兑付”平台和“跑路”平台都有高收益率的风险特征,而收益率这个变量在竞争风险模型中对于“跑路”平台的影响更为显著(“跑路”平台显著性为<0.0001,“延期兑付”平台为0.0041),因此在加入这一因素之后,就存在很多“延期兑付”平台被识别为其他终点类型平台。

模型犯第Ⅱ类错误的概率为13.3%,即将13.3%的其他类型平台误认为了“延期兑付”平台。总的来说,模型对于“延期兑付”平台的识别率相对较低。

5 结论与建议

本文聚焦于“跑路”以及“延期兑付”这两类平台,通过建立竞争风险模型来探索这两类问题平台的风险特征,并建立逻辑回归模型来评价风险特征对于问题平台的识别能力,得出的结论如下:第一,国内P2P问题平台普遍表现出高收益率的特征;第二,鼓励资金实力较强的企业投资P2P平台以及建立完善的资金存管制度可以有效降低平台“跑路”风险;第三,引入债权转让模式和完善自动投标机制可以有效降低平台“延期兑付”风险;第四,风险特征可以较为有效地识别相关问题平台。

基于以上结论,本文建议如下:第一、投资者在进行平台选择时,应注意平台的相关风险特征,是否高价天标、是否民营背景、是否资金存管、是否债权转让等都是可能导致平台“爆雷”的因素;第二、监管部门应该禁止天价标的,这样既能防止诈骗平台以天价标的集资“跑路”,又可避免天价标的扰乱市场秩序,除此之外,还需要提高行业准入门槛,从平台实力、风控措施、标的特征以及其他相关情况等多个方面提出要求;第三、对发布虚假信息的平台,包括出现资本金造假、标的造假等各类问题的平台加大查处力度;第四、对于问题平台应该建立合适的引导退出机制,避免平台的“爆雷”为整个行业带来巨大的负面影响。

参考文献:

[1]吴庆田,罗璨,陈宜煊.P2P网贷平台特征与平台运营的稳健性[J].金融理念与实践,2018(4):62-70.

[2]Klafft M.,Peer to Peer Lending:Auctioning Microcredits over the Internet[J].Social Science Electronic Publishing,2008.

[3]Barasinska N,Schaefer D.Does Gender Affect Funding Success at the Peer~to~Peer Credit Markets? Evidence from the Largest German Lending Platform [J]. Ssrn Electronic Journal,2014.

[4]Duarte J., Siegel S., Young L.. Trust and Credit: The Role of Appearance in Peer- to- Peer Lending[J]. Review of Financial Studies,2012,25(8):2455-2484.

[5]王会娟,廖理.中国 P2P 网络借贷平台信用认证机制研究——来自 “人人贷”的经验证据.中国工业经济,2014(4):136-147.

[6]廖理,李梦然,王正位.中国互联网金融的地域歧视研究[J].数量经济技术经济研究,2014(5):54-70.

[7]巴曙松,侯鑫彧,张帅.基于生存模型的P2P平台生存规律与政策模拟研究[J].当代财经,2018(1):44-56.

[8]刘绘,沈庆劼.我国P2P网络借贷的风险与监管研究[J].财经问题研究,2015(1):52-59.

[9]王修华,孟路,欧阳辉.P2P网络借贷问题平台特征分析及投资者识别——来自 222 家平台的证据[J].财贸经济,2016(12):71-84.

[10]叶青,李增泉,徐伟航.P2P网络借贷平台的风险识别研究[J].会计研究,2016(6):38-45.

[11]徐梓原.P2P网贷平台的风险特征研究——基于多项LOGIT模型和双变量PROBIT模型[J].武汉金融,2019(3):17-22.

[12]杜朝運,黄智朗.我国P2P问题平台的特征、成因及治理路径[J].福建金融,2016(7):57-62.

[13]谭天骄,李亘.P2P网络借贷平台风险预警研究[J].金融与经济,2019(8):77-83.

作者简介:贾康(1994-),男,陕西凤翔人,硕士研究生,研究方向为互联网金融。