2020年一季度国内饲料级蛋氨酸、赖氨酸及维生素市场回顾

2020-04-19供稿中粮北京饲料科技有限公司马桂燕

◆供稿┃中粮(北京)饲料科技有限公司 马桂燕

1 饲料级蛋氨酸

图1 2017-2019 年国内固体蛋氨酸周价格趋势图(单位:元/千克)

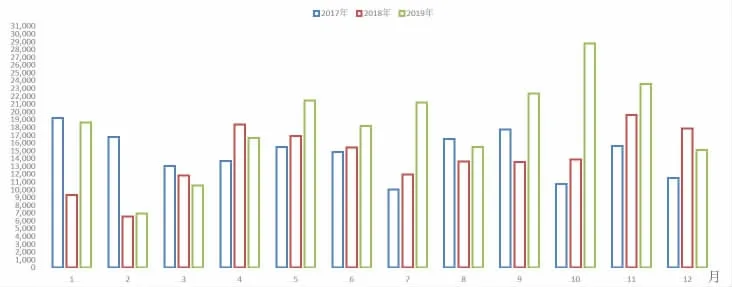

图2 2017-2019 年我国单月进口蛋氨酸量对比图(单位:吨)

2020 年1 月份,饲料级蛋氨酸延续2019 年11-12 月反弹行情(图1),整个一季度蛋氨酸的行情都较为强势。2020 年1-3月份,固体蛋氨酸的上涨区间主要集中在20.0~20.5 元/kg,部分地区的零售价较为宽泛,有的突破24 元/kg。

2020 年1 月初,蛋氨酸生产厂家报价延续上年强势行情,但由于上年11-12 月进口总量偏低,厂家发货并不是很积极,终端饲料厂的库存普遍不高,但批量补货的饲料厂也不普遍,整个供需双方处于博弈状态。2 月份随着国内爆发的新冠疫情使得节后蛋氨酸的运输受阻,饲料厂断货,而生产厂家提价也助推了蛋氨酸的市场行情。3 月份初,物流运输状况有所改善,但市场整体供应量有限;且受海外市场拉动,国内厂家纷纷提高报价。3 月中旬,欧洲爆发新冠疫情,市场担忧影响后期供应,生产厂家继续提高报价,且由于反倾销调查结果未公布,蛋氨酸的价格依旧会维持高位。

据最新的海关数据统计,2019 年12 月我国进口蛋氨酸总量再度大幅下滑,降幅高达36%(图2),这也印证了一季度国内蛋氨酸市场供应偏紧的状况。不过就全年来看,2019 年国内的蛋氨酸进口总量近22 万t,较上年进口总量增加了5 万t,同比增加30%。

2019 年1 季度以来,受新冠疫情影响,运输不畅等因素,国内家禽养殖利润较差,行情表现一般(图3、4)。由于国内新冠肺炎疫情的爆发,鸡苗无法补栏、肉禽出栏受阻、屠宰延迟,蛋鸡不能及时淘汰,肉禽及蛋价较节前大幅下降。总体来看,一季度整个禽料需求都不理想。另外,预计4 月家禽养殖形势及饲料需求依旧不乐观,从而也将直接拖累蛋氨酸的需求。

由于国内厂家挺价意愿较强,且欧洲市场新冠疫情的爆发将会影响的蛋氨酸后期的进口量,另外反倾销调查结果未公布的现状也对蛋氨酸后期供应有着重要的影响作用,预计2020年4 月份国内蛋氨酸市场供应依旧处于紧平衡状态;同时对4月份禽类养殖并不看好。因此,综上所述笔者认为,4 月份蛋氨酸市场依旧会持续货紧价坚的现状,因此仍然建议饲料厂蛋氨酸的库存至少做到5 月中旬后,不宜过分保守。

图3 2016-2020 年国内毛鸡周价格行情图

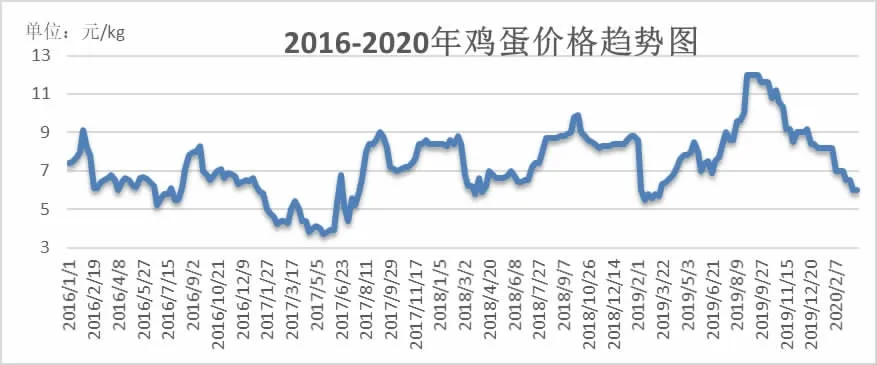

图4 2016-2020 年国内鸡蛋周价格行情图

图5 2016-2020 年国内98.5%赖氨酸市场周价格趋势图

2 饲料级赖氨酸

2020 年以来,国内赖氨酸行情一路上扬。从图5 可以看出,2020 年1 月份,98.5%赖氨酸的价格主要集中在6.8 元/kg 上下;2 月份,企业复工后,其价格开始逐步上涨至6.9 元/kg;3 月份,98.5%赖氨酸的价格突破7.0元/kg。

从图5 可以看出,2020 年1月份,98.5%赖氨酸的价格主要集中在6.8 元/kg 上下。1 月份,多数终端饲料厂的春节前备货基本完成,且由于生产厂家的前期积压订单较多,因此,春节前的报价都较为稳定。2 月份,98.5%赖氨酸的价格开始逐步上涨至6.9 元/kg;由于各大赖氨酸生产厂家无法确定交货期,市场货源极其紧缺;同时原料玉米价格上涨,物流成本增加导致厂家报价上调。3 月伊始,98.5%赖氨酸的价格突破7.0 元/kg,尽管随着物流运输的好转,赖氨酸生产厂家的复工复产有效开展,但由于原料玉米的整体库存偏低,使得赖氨酸生产开工率偏低,且玉米价格的有效反弹也直接加大了赖氨酸的生产成本。

据最新的海关数据显示,2019 年12 月份国内出口赖氨酸盐及酯共计61196 t,同比增加42%;2019 年全年我国出口赖氨酸盐及酯共计58 万t,同比增加43.2%。由于四季度赖氨酸出口良好,加上四季度我国猪料消费快速增长,2020 年1 月份饲料厂的春节备货不是十分顺畅,导致多数饲料厂的库存偏低,这也是到了2 月份,叠加新冠疫情、物流发运困难、原料价格上涨等因素来赖氨酸价格逐步趋涨的主要原因之一。

2020 年1-3 月份全年国内生猪养殖效益持续良好,国内多数地区毛猪价格普遍偏高,多数地区价格在36 元/kg 以上(图6)。生猪价格的强势也对赖氨酸市场起到了一定的利好作用。

鉴于此,对2020 年4 月份赖氨酸市场的行情维持谨慎乐观,一旦生产厂家开工率正常,赖氨酸严重的供大于求局面依旧存在,因此,饲料厂的库存不宜太高,以一个月为宜,个别发运困难的地区可以加到1.5 个月。另外也得重点考虑全球新冠疫情的发展对赖氨酸进出口的影响,应予以重点关注。

图6 2016-2020 年国内生猪周价格趋势图

3 单项维生素

2020 年1 月上旬,国内维生素市场整体较为清淡,在复合多维用量偏大的VA、VE 和烟酰胺市场都较为冷清,价格均处于阴跌态势,其他B 族等单项维生素也基本处于稳定态势。1 月中旬,受厂家提高报价影响,VE 价格开始小幅上涨,由于VE 上游原料间甲酚供应紧缺,导致间甲酚价格大涨,帝斯曼瑞士工厂计划减产,国内生产厂家提高报价,由于贸易商手中成本偏高,饲料厂普遍不看好节后的2 月份需求,因此市场成交量一般。另外烟酰胺由于原料价格上涨也使得厂家提高出厂价,但由于临近春节,多数饲料厂已经做完备货,因此市场认可度也不高。总体来看,2020 年1 月份,个别单项维生素的上涨和反弹并没有让终端饲料厂和贸易商足够重视,多数也不看好节后需求导致其库存和合同均偏低,尤以VA的情况较为突出。

然而,整个春节长假,新冠疫情的爆发使得维生素市场行情发生极大改变。进入2 月份,维生素生产厂家多数不报价、不复工、不发货。终端饲料厂在节前没有太大库存的前提下,紧张和焦虑的心理也助推了维生素的行情。从第6 周开始,VA 和VE 价格出现上涨,其他品种暂时维持稳定态势。第7 周开始,几乎所有品种均出现不同程度的价格上涨,其中VA 上涨15元/kg,报价在325 元/kg,VE 上涨10 元/kg,报价在62 元/kg。由于突发疫情,湖北能特无法正常向帝斯曼供货,帝斯曼在国外市场收货导致国外市场VE 价格上涨。考虑2020 年国内VE部分厂家的减产计划以及供应格局集中叠加上游原料间甲酚价格上涨等因素,VE 市场成交活跃,极大的拉升了其市场价格。第8-9 周,VB1、生物素、VK3涨幅较大,现货紧张。第10 周,在复合多维用量较大的VA、VE、烟酰胺涨势明显,且后期看涨预期大,其中由于日本新冠疫情的爆发,VA 上游原料柠檬醛和包被材料明胶供应出现问题,国内外生产厂家生产不正常,现货短缺,厂家挺价心理较强,普遍停报。第11 周,各单项维生素品种价格普遍走强,VA 涨势明显、VD3、VE、烟酰胺市场询价及交易积极。国外疫情快速蔓延,巴斯夫德国厂区一名员工确诊新冠肺炎,市场担忧国外工厂生产状况,国内维生素生产厂家签单意愿极低且控制发货,以出口订单交货为主。而终端饲料厂的VA 库存水平低,供应紧张,贸易商多停报,价格大幅上升。第11周VA 市场成交520 元/kg 左右,较前一周上涨了180 元/kg,上涨幅度高达53%,而VE 的价格也上涨了近15 元/kg。另外,其他单项维生素也均出现了不同程度的上调,复合多维的成本也呈现跳涨态势。

综上可看出,2020 年单项维生素受疫情影响:1 月观望,2 月有价无货,3 月货紧价坚。鉴于此,笔者认为,4 月份走向很不明朗,国外疫情的发展是关键,建议终端饲料厂重点关注,同时重点关注国内维生素厂家的报价和出货量。