新收入准则对房地产企业的影响及对策

2020-04-12■张瑞

■ 张 瑞

(深圳华侨城股份有限公司)

1 引 言

随着市场经济的不断发展,业务发展、交易事项的日趋复杂,现行的收入准则凸显出来的收入确认、计量等方面问题越来越多。为切实解决我国现行准则实施过程中存在的问题,进一步规范收入确认、计量和相关披露,保持与国际财务报告准则持续趋同,财政部于2017 年发布了《企业会计准则第14号——收入》(以下简称“新收入准则”),并制定了分步实施新收入准则的策略。新收入准则将现行收入和建造合同两项准则纳入统一的收入确认模型,以控制权转移替代风险和报酬的转移作为收入确认时点的判断标准,同时对于多重交易安排合同的会计处理及特定交易收入确认与计量给出了更加具体的规定,有利于收入确认的规范化。房地产开发企业存在开发周期长、项目体量大的特点,基于其销售对象及过程的特殊性,收入确认方面饱受争议。本文在比较新旧收入准则差异的基础上,结合案例,分析新收入准则对房地产企业信息披露、税务等方面的影响,并尝试提出应对策略。

2 现行收入准则与新收入准则的差异

现行收入准则与新收入准则的差异主要如下表:

表1

新收入准则收入确认模型简述为五步法:第一步,识别与客户签订的合同;第二步,识别合同中的各项履约义务;第三步,确定交易价格;第四步,将交易价格分摊至合同中的各项履约义务;第五步,在履行履约义务时确认收入。

3 我国房地产开发企业收入确认的现状

房地产开发企业存在项目周期长、业务模式特殊、合同金额较大的特点。随着市场经济的不断发展,金融模式的不断创新,我国房地产开发企业的交易模式也越来越创新,越来越复杂,这就使得房地产开发企业的交易识别变得更加困难,对信息披露方。信息使用方都是一个巨大的挑战。现行收入准则下,房地产开发企业收入确认方式不统一,因主观判断不同,可能存在随意选择会计处理方法等现象。同时,由于信息披露有限,加之政府监管部门对报表信息披露要求不高,因此这些收入确认混乱的问题也就很难被外界发现,给企业操纵利润等留下了较大空间,进而对信息使用者产生误解,损害股东及经营者利益。新收入准则颁布之前,一些知名房地产开发企业的收入确认方法主要如下:

表2可以看出,旧收入准则背景下,不同房地产开发企业收入确认方法各不相同,万科在取得首期款及已确认余下房款安排时即确认收入,招商蛇口则是收清全款并办理交房手续才确认收入。而新收入准则下,客户取得控制权时,即办理交房手续时确认收入。

表2

4 新旧收入准则对房地产企业的影响

万科2018年年报财务报表附注显示,会计政策变更对2018年度合并利润表影响情况为营业总收入减少7.53亿元,营业成本减少6.02亿元,税金及附加减少0.48亿元,销售费用减少8.59亿元,投资收益减少5.67亿元,利润总额增加1.9亿,所得税费用增加1.89亿元,净利润增加89万元;会计政策变更对2018年12月31日合并资产负债表影响为存货减少7.62亿元,合同资产增加13.64亿元,预收款项减少5455亿元,合同负债增加5047亿元,其他流动负债增加416亿元,未分配利润增加20.75亿元。

招商蛇口2018年年报财务报表附注显示,执行新收入准则对合并资产负债表的影响为预收款项减少72.67万元,合同负债增加72.67万元;调增年初未分配利润6426万元。

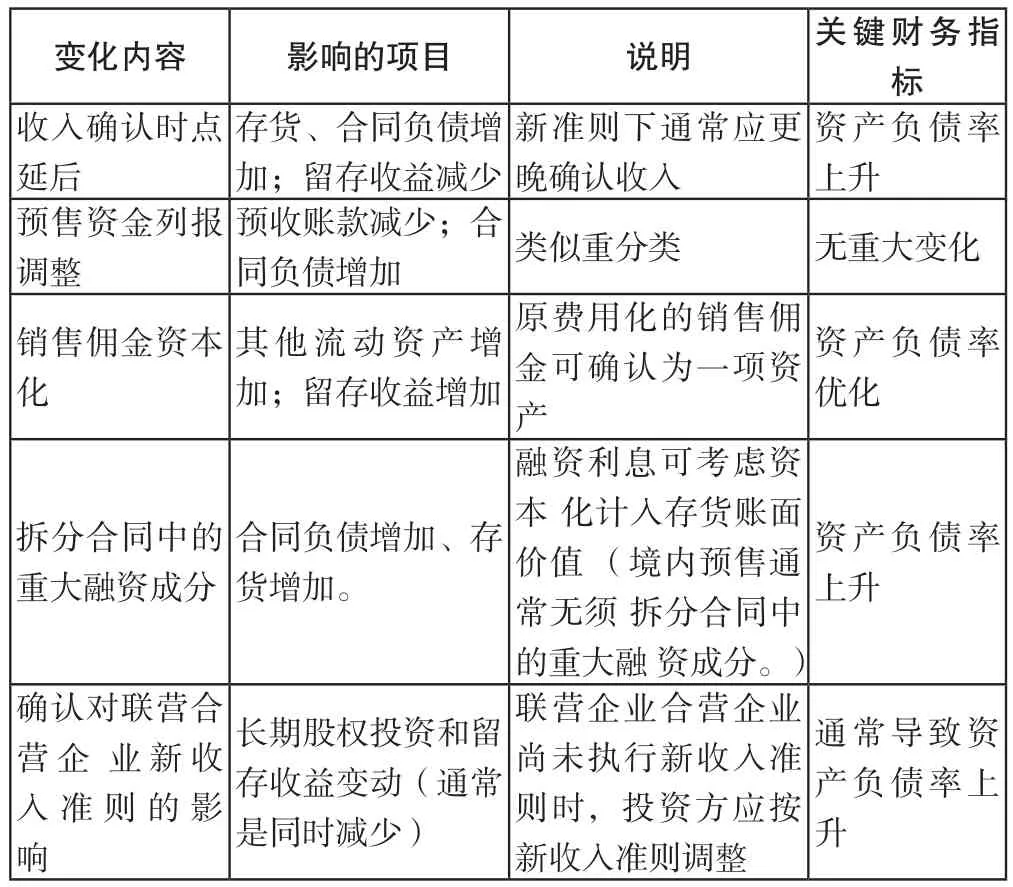

可以看出,新收入准则的采用,对于房地产企业报表产生了较大影响,新收入准则对房地产企业的预计影响可能如下:

表3

对利润表影响:收入/成本/税金及附加/销售费用/投资收益均减少,利润总额增加。

对资产负债表:存货减少,合同资产/其他流动资产增加,预收账款减少,合同负债增加,其他非流动负债增加。

对现金流量表:无影响.

对增值税的影响:按现行增值税法规定,在进行土增税清算前采用预缴方式,一般是根据合同约定的收款时间节点确认的金额或实际收款金额或开票金额为依据,按规定比例预缴。因此,如果在合同中约定的时段确认收入的金额比实际收款金额大,则预缴的增值税金额较多;但最终的结果是一致的。

对企业所得税的影响:a. 按国税发〔2009〕31号文规定,房地产公司在未完工的情况下,按照预收款的一定比例计算毛利,按扣除税金、期间费用后的利润缴纳当期的企业所得税;b. 在采用时点确认收入的情况下,跟以前时一致的,基本没有影响;c. 在采用时段法确认收入的情况下,由于账面收入、成本都是按合同进度的合理预计,如果按此计算的毛利低于文件规定的预计毛利,则税务部门会要求按文件规定毛利率计算当期预计利润;如果计算的毛利高于预计的毛利,则税务部门会按企业账面计算的利润要求企业预缴所得税。总的来说,按时段确认收入,在税收上对企业是不利的。

5 结论及建议

新收入准则使得房地产企业销售房屋的收入确认不再只局限在某一时点,满足一定条件时也可以在某一时间段内逐步确认收入。新收入准则的出台,增加了职业判断和会计估计,对房地产企业从业人员而言,无疑是一个较大的挑战。

为更好使用新收入准则,企业首先应高度重视,并联合财务部、业务部、法律部等部门,积极参与培训,深入解析新准则,评估新准则对企业带来的影响,并将新准则运用到具有代表性的合同样本中,并应考虑收入准则对企业整个系统、税费、流程及管理的相关影响。其次,企业应制定新的会计政策,并更新财务系统、报表格式等,优化财务报告管理、税务管理、业务流程和内部控制等。第三,在实际实施过程中,应及时与主要利益相关者,包括投资者、客户、债权人等进行沟通,以保障新收入准则变动对企业带来的预期影响不会给利益相关者带来重大影响。