生态经济视角下基于AHP 企业生态成本管理的评价研究

2020-04-10程月明黄倩铭程怡陈德成

程月明 黄倩铭 程怡 陈德成

【摘要】生态经济视角下对企业生态成本管理进行评价具有重要的现实意义和实践价值。钢铁企业是促进国民经济快速发展的重要企业主体,但高耗能、高排放、高污染的特点带来了一系列生态问题。文章借助AHP理论工具,构建钢铁企业生态成本管理评价模型,从资源、环境、经济和社会四个维度对钢铁企业生态成本管理的相关因素进行评价分析,为钢铁企业改善生态成本管理提供理论参考。结论表明,AHP对钢铁企业生态成本管理的评价非常有效。

关键词 生态经济 成本管理 AHP

一、引言

随着经济的快速发展,资源过度消耗与环境污染等生态问题日益引起人们的广泛关注。钢铁行业作为我国国民经济的支柱型产业,耗能高、污染高的特点对生态影响非比寻常。发展生态经济,对钢铁企业生态成本管理进行评价具有重要的现实意义和实践价值。生态经济旨在建立自然、经济、社会良性循环的复合型生态系统。在发展生态经济的背景下,钢铁企业既要盈利又要节约资源、保护环境,此过程涉及一些模糊性概念。因此,需借助AHP(层次分析法,Analytic Hierarchy Process,简称AHP)方法对钢铁企业的生态成本管理进行评价分析,以便帮助企业进一步完善生态成本管理。企业生态成本管理,是指对企业生产经营过程中生态成本核算、生态成本分析、生态成本决策和生态成本控制等一系列科学管理行为的总称。AHP是由美国著名的运筹学家TLSaaty在20世纪70年代提出的一种系统化、层次化、定性与定量相结合的分析评价方法,适用于多层次、模糊性目标评价。本论文拟以高消耗、高排放的钢铁企业为例,运用AHP分析法对钢铁企业的生态成本管理进行一般性评价,以期为钢铁企业的管理者提供理论决策依据。

二、钢铁企业生态成本管理评价模型构建

钢铁企业是对黑色金属矿石进行处理、冶炼或加工成材的工业企业,属于高消耗和高排放的传统制造企业,因此生态成本管理非常重要。按照生态经济发展的要求,构建钢铁企业生态成本管理评价模型,必须与钢铁企业生态管理的实际紧紧相连。因此,在构建钢铁企业生态成本管理评价体系时理应从自然、经济、社会三个层面出发。

从自然角度来看,钢铁企业从自然界获取资源进行加工,而后将废弃物排放到自然界,故自然层面包括主指标资源效益(U1)和环境效益(U2)。资源效益(U1)可以通过设立水、电等能源节约量(U11)与铁矿石、煤等物料节约量(U12)和资源循环再利用率(U13)等次指标,来表达资源效益中的资源消耗和循环利用情况;而环境效益(U2)可以设立环境污染监测费用(U21)、废弃物处理率(U22)等次指标,来表达环境效益中的环境保护情况。

从经济角度来看,企业是一个以盈利为目的的经济组织体,企业的经营均十分看重投入资本的回报率以及本企业的单位成本等与经济有关的指标。因此,主指标经济效益(U3)可以用生态投资资本回报率(U31)、生态成本投入比率(U32)、生态损失成本率(U33)和生态控制成本(U34)等来表达。

从社会角度来看,钢铁企业的产品服务于社会,且企业本身属于市场中的一个主体,故用产品社会形象(U41)和企业社会形象(U42)等次指标来展现主指标社会效益(U4)。

综上所述,本文将钢铁企业生态成本管理评价作为目标层,将资源效益指标(U1)、环境效益指标(U2)、经济效益指标(U3)和社会效益指标(U4)四个维度作为主指标层,将水、电等能源节约量,铁矿石、煤等物料节约量,资源循环再利用率、廢弃物处理率、投资资本回报率、产品和企业的社会形象等具体指标作为次指标层。以上各指标层共同构成钢铁企业生态成本管理评价体系的递阶层次结构模型(见图1)。

在资源效益指标(U1)中,水、电等能源节约量指钢铁企业进行生态管理,通过淘汰高耗能低产出设备和调整能源使用结构等方法充分利用能源,与未进行生态管理时相比相同产出所使用的能源的减少量;铁矿石、煤等物料综合利用率是指通过改进设备、提高生产技术、改善生产流程等方法提高物料的综合利用率,与未进行生态管理时相比相同产出耗费的物料的减少量;资源循环再利用率指资源循环利用量与外补资源量和循环利用量之和的比值,代表资源的循环再利用程度。企业的能源、物料的节约量越大,资源循环再利用率越高,企业的资源效益越好。在环境效益指标(U2)中,环境污染监测费用是指企业监测排放物对生态环境影响所产生的费用;废弃物处理率是经处理后的污染物排放量与企业排放的废弃物总量的比率,该比值越高企业向外界排放的废弃物量越少。在经济效益指标(U3)中,钢铁企业的生态投资资本回报率指钢铁企业生态管理投资所带来的利润增加额与生态投资总额之比,反映了单位生态投资额所创造的净利润;钢铁企业生态成本投入比率是生态成本投资额与产品总成本之比,比值越大说明企业的生态成本管理不完善,应寻求降低生态成本的方法以降低产品总成本;钢铁企业生态损失成本率指企业因未按照国家规定进行开采资源、排放废弃物等所承担的生态罚款与赔偿成本占生态总成本的比值,企业应控制生态管理,避免罚款与赔偿,故该比值越小越好;生态控制成本指与生态管理相关的费用成本。在社会效益指标(U4)中,产品社会形象指产品在社会上符合政府所倡导的生态环保机制的节能环保形象。一般来说,消费者更倾向于选择社会形象好的产品。企业社会形象是指该企业在所属行业中的形象,反映了企业生态管理理念、相应的组织结构和管理制度。产品社会形象和企业社会形象,均属于定性指标。

三、钢铁企业的生态成本管理指标比较矩阵的构造

(一)构建递阶层次结构模型

在递阶层次结构模型中,各指标与上下级指标的层级关系已被确定,但同级指标间的相互关系并不明确。成对比较矩阵就是对同级指标两两比较判断,以1-9标度值的形式来表示两个指标相对于上级指标的重要程度(见表1)。

从钢铁企业生态成本管理评价模型中选取目标层生态成本管理评价(U)中的主指标层作为分析对象来论述AHP方法确定指标权重的过程,即对资源效益指标(U1)、环境效益指标(U2)、经济效益指标(U3)、社会效益指标(U4)四个主指标进行两两比较,判断主指标层U1,U2,U3,U4在目标层U中所占的权重。基于生态经济理论,企业发展生态成本管理的目标是在追求增加企业利润的同时最大限度地利用有限的资源、减少排污保护生态环境。因此,在两两比较分析U1,U2,U3,U4之间的相互关系时,专家小组认为资源效益指标(U1)、环境效益指标(U2)和经济效益指标(U3)对于目标层生态成本管理评价(U)同等重要,故 a12,a13的标度值均为1。在企业生态成本管理的过程中,响应国家倡导保护环境的号召与重视企业各利益相关者的利益,相对于维护企业及产品的社会形象而言略显重要,即环境效益指标(U2)、经济效益指标(U3)比社会效益指标(U4)稍微重要,所以a24 ,a34的标度值为2。因此,得到生态成本管理评价主指标成对比较矩阵(见表2)。

表2可得成对比较矩阵:

基于生态成本管理评价主指标成对比较矩阵A进行指标权重核算。

(二)指标权重确定

指标权重代表着某一指标与同级指标相比对于上级指标的重要程度。以成对比较矩阵A为基础,计算资源效益指标(U1)、环境效益指标(U2)、经济效益指标(U3)、社会效益指标(U4)四个主指标的指标权重(Wi)(i=1,2,3,4)。具体计算步骤如下:

①计算主指标成对比较矩阵A各行数值的乘积Xi(i=1,2,3,4):X1=1×1×1×1=1;同理可知X2,X3,X4分别为2,2,1/4。

②计算Xi的四次方根:同理可知X2,X3,X4的四次方根分别为1.1892、1.1892、0.7071。得到向量

。

③归一化运算可以得到向量

Wi(i=1,2,3,4):

;

同理可知W2 ,W3 ,W4分别为0.2911,0.2911,0.1730。权向量W=(W1 ,W2 ,W3 ,W4 )T=(0.2448,0.2911,0.2911,0.1730)T。权向量中各分向量的值分别是资源效益指标(U1)、环境效益指标(U2)、经济效益指标(U3)、社会效益指标(U4)所对应的权重。

(三)最大特征值计算

成对比较矩阵的特征向量和最大特征值具体计算如下:

(四)一致性检验

对成对比较矩阵进行一致性检验的目的,是验证各指标权重的可靠性。一致性指标的值越小,成对比较矩阵A的一致性越好,指标权重的设置越合理。具体计算如下:

①一致性指标:

②一致性比率1 :

由于一致性比率小于0.1,故成对比较矩阵A具有满意一致性,指标权重设置合理。因此,可确定资源效益指标(U1)、环境效益指标(U2)、经济效益指标(U3)、社会效益指标(U4)相对于目标层生态成本管理评价(U)的指标权重分别为0.2448,0.2911,0.2911,0.1730。

根据上述计算方法,先计算各次级指标Uij权重,再进行一致性检验,结果如表3、表4、表5、表6所示。

四、钢铁企业生态成本管理层次分析评价

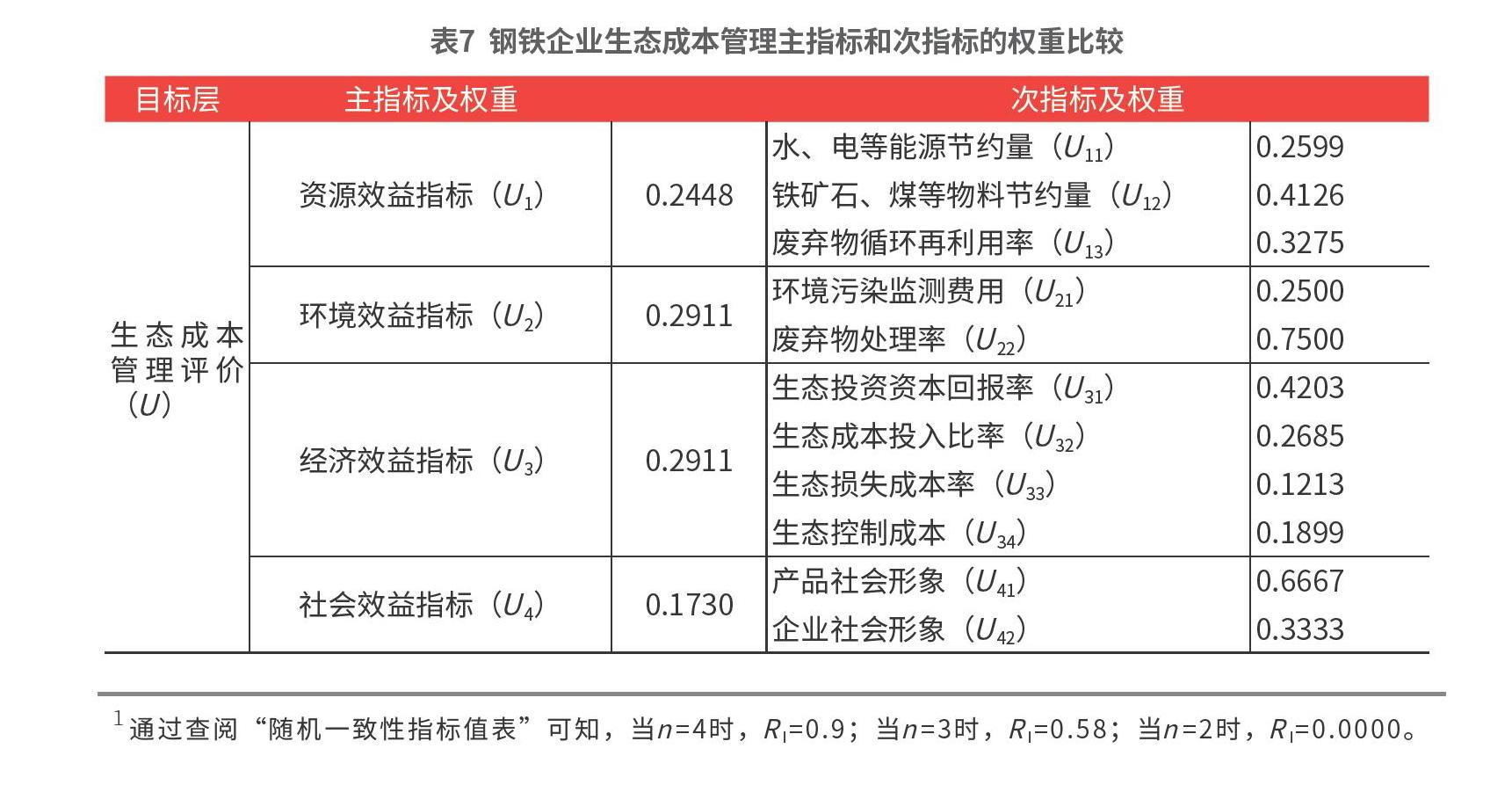

根据钢铁企业生态成本管理主指标和次指标的权重比较结果(见表7),可知次指标对主指标和主指标对目标层的影响程度。从主指标层次来看:在钢铁公司的生态成本管理评价中,环境效益指标与经济效益指标的权重均为0.2911,表明两者同等重要;其次是资源效益指标(权重为0.2448);最后是社会效益指标(权重为0.1730)。从次指标层次来看:对于资源效益指标,铁矿石、煤等物料节约量的权重为0.4126,废弃物循环再利用率的权重为0.3275,水、电等能源节约的权重为0.2599;专家们认为铁矿石、煤等物料综合利用非常重要,废弃物循环再利用率和水、电等能源节约稍微重要。因此,钢铁企业应重点关注铁矿石、煤等物料的综合利用,提高资源利用率,从源头减少自然资源浪费。对于环境效益指标,废弃物处理率的权重达到了0.75,表明专家认为废弃物处理非常重要;而环境污染监测费用的权重仅为0.25,表明污染监测为一般重要,钢铁企业在生产过程中要时时刻刻監视监测排放物对生态环境的影响,这是一项不可避免的必要支出。对于经济效益指标,生态投资资本回报率的权重为0.4203,表明企业非常重视生态投资所产生的效益与回报;生态成本投入比率的权重为0.2685,表明企业应该关注生态成本投资总额;要降低生态控制成本和生态损失成本。对于社会效益指标,产品社会形象和企业社会形象的权重分别为0.6667、0.3333,表明专家认为好的产品社会形象非常重要,正面的产品社会形象一定程度上也会提升企业良好的、正面的社会形象。

五、总结

在钢铁企业的生态成本管理过程中,发展生态经济是必然趋势,钢铁企业应将环境保护和追求经济利益同等看待。AHP分析结果表明以下几点:第一,钢铁企业非常重视生态投资所产生的效益与回报,企业应调控好生态成本投入比率,减少生态控制成本、生态损失成本。第二,钢铁企业应通过改进污染处理技术或者购买环保设备等方法来提升废弃物处理率。同时,钢铁企业不能忽视污染监测的重要性,由于钢铁企业在炼铁、炼钢、轧钢等生产流程中会产生大量的废水、固体废弃物、废气等,若处理不及时不妥当,就会造成环境污染,导致后期产生更高的污染处理费用,情况严重者甚至会遭到罚款。第三,完善钢铁生产流程,节约铁矿石、煤、水和电等能源资源,提升废弃物循环再利用率。自然界中的资源是有限的,减少资源消耗,提高资源利用率,不仅对社会和自然有益,而且在一定程度上可以节约钢铁企业的生产成本。当企业平衡好生态管理与经济目标间的关系时,企业的产品形象及企业形象自然得到提升。总之,钢铁企业做好生态成本管理,有利于节约资源、保护环境和提高企业竞争力,从而促进企业持续发展。

责任编辑 秦长城

参考文献

[1]谢东明,王平.生态经济发展模式下我国企业环境成本的战略控制研究.会计研究,2013(3):88-94+96.

[2]陈翔,肖序.中国工业产业循环经济效率区域差异动态演化研究与影响因素分析——来自造纸及纸制品业的实证研究.中国软科学,2015(1):160-171.

[3]占绍文,蒋涛.基于模糊层次分析法的环境成本控制绩效评价.会计之友,2014(11):24-28.