金融发展和中国对外直接投资

——基于制造业行业面板数据的分析

2020-04-10葛璐澜程小庆

葛璐澜 程小庆

1 引 言

改革开放以来,中国经济的高速发展提升了中国在国际市场中的地位。伴随着“走出去”战略和“一带一路”倡议对海外投资的支持,中国的对外直接投资规模也在不断扩大。根据商务部发布的《2018 年中国对外直接投资统计公报》显示,截至2018 年底,中国企业在188 个国家(地区)进行对外直接投资,中国已经成为全球第二大直接投资国。

早期在国家政策引导支持下,中国企业集中在能源类项目进行投资。随着中国对外直接投资的不断发展和企业国际分工地位的不断提升,制造业行业的对外直接投资比重也在不断上升,根据商务部统计的数据显示,制造业直接投资占总直接投资流量的比例从2008年的3.16%上升至2017 年的18.64%①数据来源:2008-2017 年《中国对外直接投资统计公报》。。国务院2015年部署的《中国制造业2025》鼓励企业通过对外直接投资的方式获取国外先进的技术和优质的战略资源,提高全球产业价值链嵌入程度,提升企业核心竞争力。制造业作为国民经济的重要行业,其对外直接投资也值得更多的关注。

许多文献从宏观层面出发分析了中国对外直接投资行为的影响因素,关注点包括市场潜力、制度环境、廉价劳动力、资源禀赋、外资开放度等(Buckley 等,2007[1];Kolstad 和Wiig,2009[2];阎大颖,2013[3])。事实上,金融发展也是影响企业对外直接投资的重要因素。我们注意到,融资困难是企业跨境投资面临的主要挑战②《2010 年中国企业对外投资现状及意向调查报告》。,许多中小企业因为无法筹措足够资金而失去投资机会。王碧等(2015)[4]、刘莉亚等(2015)[5]均指出融资约束会抑制中国企业对外直接投资的可能性和规模,而金融市场的发展可以通过改善融资环境来缓解企业的融资约束,从而促进企业对外直接投资(Manova,2013[6])。虽然企业会首先选择在母国进行融资,但东道国金融市场的发展也能影响企业的对外直接投资行为。这是因为,对于在母国面临融资约束的企业而言,若企业无法在国内市场获得足够的融资,会转而在东道国进行融资,较高的东道国金融发展水平可以增加企业在东道国融资的可能性、降低了企业的融资成本,从而缓解企业的融资约束,促进企业进行海外投资。商务部数据显示,2017 年,72%的中国跨境并购交易选择在境外进行融资,这预示着东道国金融发展与中国对外直接投资有着密切的关系,由此也凸显了从东道国角度分析融资环境如何影响中国企业的对外直接投资这一议题的重要性。但目前关注金融发展对企业直接投资影响的研究中,大多文献只考虑了母国的金融环境,而忽略了东道国的融资环境,所以亟需有研究全面深入地考察东道国融资环境对中国对外直接投资的影响机制。

处于以上考量,本文研究了东道国金融发展水平与中国对外直接投资之间的关系。本文构建理论模型指出东道国金融发展会通过竞争效应和融资效应两种渠道影响中国对外直接投资,而且两种效应的作用相反。但这两种效应究竟谁强谁弱,目前并无定论,所以本文利用2003-2016 年中国20 个制造业行业的对外直接投资数据,希望通过经验研究得到确切的结论。本文的研究一方面能够进一步丰富有关中国对外直接投资的研究,另一方面能够为中国企业国际投资决策提供可靠的理论依据和经验支持,帮助中国企业提高国际投资成功率。在中国对外直接投资不断发展的背景下,本文的研究对于优化对外直接投资产业结构,推动制造业产业转型和升级具有重要的现实意义。

与既有的研究相比,本文有以下创新之处:首先,在理论上,基于Bilir 等(2019)[7]的分析框架,本文从融资约束的角度考察了东道国金融发展水平对吸收直接投资的影响机制,为经验研究提供了理论基础。其次,不同于以往研究从母国金融发展水平考察中国对外直接投资,本文从东道国金融发展角度探讨融资环境变化对中国对外直接投资的影响机制。最后,基于细分行业的制造业投资样本,本文加入东道国金融发展和行业融资依赖度交互项,分析金融发展对于不同融资需求行业直接投资影响的差异。

2 文献综述

企业进行对外直接投资需要支付高额的固定成本,例如进行海外市场调查、购置固定资产设备等,企业自有资金很难满足这一需求(Manova 等,2015[8]);同时企业在海外市场进行投资面临巨大的不确定性,对外部融资环境的依赖较大(Chaney,2016[9]),所以金融发展水平能够影响跨境资本的流动。Rajan 和Zingales(1998)[10]指出金融发展水平的提高可以促进经济发展,扩大市场份额,从而吸引更多外国投资。海外投资项目一般周期长、风险高,母国金融机构往往会因无法对投资项目进行有效监控而减少对跨国企业的信贷额度,加剧企业面临的融资约束(Buch 等,2009[11])。当企业转向资本市场发展落后的东道国进行融资时,Desai 等(2004)[12]指出跨国企业海外分支的借贷成本会上升。随着东道国金融发展水平的提高,跨国企业在东道国所面临的融资约束会减小(Love,2003[13])。Bilir 等(2019)[7]基于美国企业层面数据发现,更高的东道国金融发展水平能够促进跨国公司进入该国市场,并在当地获得更多的销售额。Desbordes 和Wei(2017)[14]以金融发展水平作为衡量企业在一国获得资本和金融服务有效程度的指标,研究发现母国和东道国的金融发展水平都会显著促进直接投资的跨国流动,不管是绿地投资还是跨境并购形式的直接投资。但也有少量文献研究发现,东道国金融发展水平可能会负向影响母国向东道国的对外直接投资。如Ju 和Wei(2011)[15]指出,东道国金融发展水平的上升会推动当地经济发展,增加跨国企业在当地市场所面临的竞争,从而对企业的跨国投资产生负向作用。

随着中国对外直接投资规模的不断扩大,对于中国对外直接投资的研究也在不断深入,越来越多的文献从金融结构的角度出发考虑中国的对外直接投资行为。郭杰和黄保东(2010)[16]指出,中国较高的总社会储蓄、较差的金融结构等金融因素,对中国对外直接投资发展具有重要作用。黄益平(2013)[17]指出母国金融抑制会导致发展中国家储蓄大于投资,在国内投资机会匮乏的情况下企业会选择进行海外投资。杜思正等(2016)[18]利用2003-2006 年期间中国31 个省份的面板数据,构建了金融发展指数并测算了资本效率,指出母国的金融发展水平能够显著提升中国对外直接投资的水平。黄志勇等(2015)[19]基于2003-2012 年期间27 个省的面板数据指出,以金融贷款余额占GDP 比重衡量的母国金融发展深度和以私人信贷额度衡量的母国信贷市场发展程度都能正向促进中国对外直接投资额。蒋冠宏和张馨月(2016)[20]提出母国金融发展能够显著促进母国的海外直接投资。王勋(2013)[21]基于发展中国家数据表明发展中国家的金融抑制能够提高发展中国家海外投资的水平。王昱和成力为(2014)[22]指出母国金融发展可以促进母国对外直接投资净流出,但对不同经济体的影响机理不同。

有少数研究考察了东道国金融发展对中国对外直接投资的影响。沈军和包小玲(2013)[23]基于中国对非洲的直接投资样本,指出金融发展并不影响中国对非直接投资。余官胜(2016)[24]基于2005-2012 期间中国对55 个国家的直接投资样本,发现东道国银行信贷规模的上升能促进横向扩张动机的直接投资,而私营企业获得信贷额的上升能够吸引纵向动机的直接投资。但这些研究都是基于中国对外直接投资的加总数据,并未在细分行业的基础上对东道国金融发展的影响机制进行更加深入的研究。

为了弥补这一研究缺憾,文章基于2003-2016 年中国20 个制造业行业的对外直接投资数据,探讨了东道国金融发展对中国制造业直接投资的影响以及对不同融资需求和不同要素结构行业影响的差异性。本文的研究旨在完善金融发展水平对中国对外直接投资的经验研究,为企业“走出去”和“一带一路”战略的实施提供理论依据和微观经验支撑。

3 理论与机制分析

我们在Bilir 等(2019)[7]模型的基础上,分析中国的对外直接投资行为。假设经济体中存在两个国家分别为:中国(C)和东道国(F)。区别如下:(1)中国的名义工资为1,东道国的名义工资为ω(ω<1);(2)中国金融市场相对外国发达,借贷利率为R>1,而东道国借贷利率大于R。

3.1 消费

参照Helpman 等(2004)[25],假定消费者偏好满足CES 效用函数形式:

式(1)中,下标i 表示国家,i=C,F。Ω 为所有异质类产品的合集,q(a)为异质类产品a 的数量,ε= 1/1-σ>1 为产品替代弹性。G(a)为生产技术的密度函数。

假定生产一单位q(a),企业需投入a 单位劳动力,则企业的生产率为1/a。参照Dixit 和Stiglitz(1977)[26],最大化效用函数(式(1))之后可以得到平均价格指数为:

式(2)中,pi(a)为i 国产品a 的价格。

每个国家的消费者可以消费来自经济体中所有国家生产的异质类产品,由此可得i 国居民对差异化产品的总需求为:

式(3)中,Yi为i 国居民的总收入。

3.2 企业生产决策

接下来考虑企业的生产决策。每个中国企业都会面临三个选择:(1)仅在国内市场销售;(2)出口销售;(3)进行对外直接投资。公司在进入市场之前需要支付一定的固定成本,其中进入国内市场的固定成本为fD,出口的固定成本为fX,进行对外直接投资的固定成本为fI,且fX<fD<fI①这样的假设具有合理性:因为企业出口不需要重新购置厂房等设备,所以企业选择出口所需要承担的固定成本比维持在本地生产所需支付的固定成本低;同时,选择进行对外直接投资时,企业需要在海外重新购置生产设备,故进行对外直接投资所需支付的固定成本比在国内销售所需支付的固定成本高。。为了考察金融市场的作用,假设这些固定成本的支付需要依靠外部市场,借贷利率为R。

由于外国工资水平较低(ω<1),中国企业可能选择向外国进行对外直接投资。假设中国企业一旦在外国设立子公司,则母公司不再进行生产。那么,中国企业进行对外直接投资所获利润为:

只有当对外直接投资的利润大于在国内销售和出口销售的总利润时,企业才有动力进行对外直接投资,即满足:

由式(5)可得中国企业在东道国进行对外直接投资的最低生产率要求为:

为了考虑东道国金融发展水平对对外直接投资的影响,假设企业从本国金融市场获得的最大资金支持为fD。故在进行对外直接投资时,固定成本中(fI-fD)部分需要在东道国进行融资。由于东道国金融市场并不发达,存在融资约束,参照Aghion等(2007)[27],本文采用企业的违约成本(η ∈[0,1])来衡量东道国金融市场水平,假定若企业违约,则企业会损失η 部分的收入①η 可以衡量一国的金融发展水平,这是因为金融发展水平越高,企业越难以隐藏财务信息,故一旦违约,损失比例也会越大。。若企业无法在东道国获得足够融资,则企业也无法进行对外直接投资,故企业面临的融资约束为:

由式(6)可以得出,当存在融资约束时,中国企业在东道国进行对外直接投资的最低生产率要求为:

由于东道国金融市场发展并不完善,当地企业也面临融资约束:

由式(7)可以得出东道国当地企业仅在本国市场销售时的最低生产率要求为:

综合以上分析,东道国金融发展水平的改善可能通过两种途径影响中国的对外直接投资流动:

下文通过经验研究,考察东道国金融发展水平如何影响中国向东道国的对外直接投资。虽然宏观数据无法判断每种效应的大小,但根据回归系数的符号,我们可以判断哪种效应占据主导地位。如果我们观察到东道国金融发展水平的改善吸引了更多来自中国的对外直接投资,那么可以由此判断,融资效应强于竞争效应。

4 模型设定及数据说明

4.1 计量模型设定

参照学术界广泛运用的交互作用模型,本文引入行业融资依赖度和金融发展水平的交互项以衡量东道国金融发展水平通过缓解融资约束促进中国对东道国直接投资这一机制的有效性。具体来说,构造如下计量模型:

式(8)中,下标 j 表示行业,c 为东道国,t 为时间。OFDIjct为t 年东道国行业j 吸收中国OFDI 投资额,考虑到零投资额的样本,文章采用ln ( OFDIjct+1 )来代替ln ( OFDIjct)。EDj为行业j 的融资依赖程度,衡量行业的融资需求。FINc,t-1为东道国c 在t-1 年的金融发展程度,本文将金融发展变量取滞后一期,消除同期东道国金融发展与中国向东道国跨境并购的影响,从而在一定程度上解决模型的内生性问题。EDj×FINc,t-1为行业融资依赖度和金融发展水平的交互项。Xct为其他可能影响中国对外直接投资的控制变量,包括东道国与中国之间的地理距离、东道国市场规模和人均购买力。μt和δj分别为年份和行业固定效应,用于控制同一年份内(或同一行业内)所有东道国(行业)所经历的共同冲击。εjct为误差项。

4.2 数据说明

本文对外直接投资数据来自Thomson SDC 全球并购交易数据库(简称SDC 数据库)。本文采用跨境并购数据来研究中国企业的对外直接投资行为,这是因为:(1)跨境并购占中国对外直接投资的比例很大,日渐成为企业进行对外直接投资的重要方式(刘青等,2017[28])。(2)囿于数据的可得性,现有文献只能考虑东道国金融发展对中国对外直接投资总量的影响,而无法在区分行业的基础上进行更加深入的研究。SDC 数据库公布了企业跨境并购交易金额,使得本文能够基于细分的行业数据估计东道国金融发展对中国对外直接投资的影响。

具体地,本文对数据进行如下处理:

(1)根据收购公司和目标公司的注册地信息,筛选出收购公司注册地为中国但目标公司注册地不是中国的交易信息;

(2)根据交易状态筛选出交易状态为完成(“completed”)的交易信息;

(3)剔除交易金额缺失的交易信息;

(4)考虑到港澳台和中国大陆的特殊关系,剔除目标公司位于香港、澳门和台湾的交易信息;

(5)由于投资于离岸金融中心的资本一般出于避税原因,而并非投资的最终目的地(杨娇辉等,2016[29]),剔除开曼群岛和英属维尔京群岛作为目的地的投资样本;

(6)参照Blonigen 和Lee(2016)[30],本文基于目标企业所在的行业作为行业j 的界定标准,故根据目标公司的SIC 两位行业代码,保留制造业行业(SIC 两位行业代码为20-39)的跨境并购交易样本①在SDC 数据库提供的2003-2016 年期间中国企业的跨境并购投资中,制造业交易金额占总交易金额的32.74%。

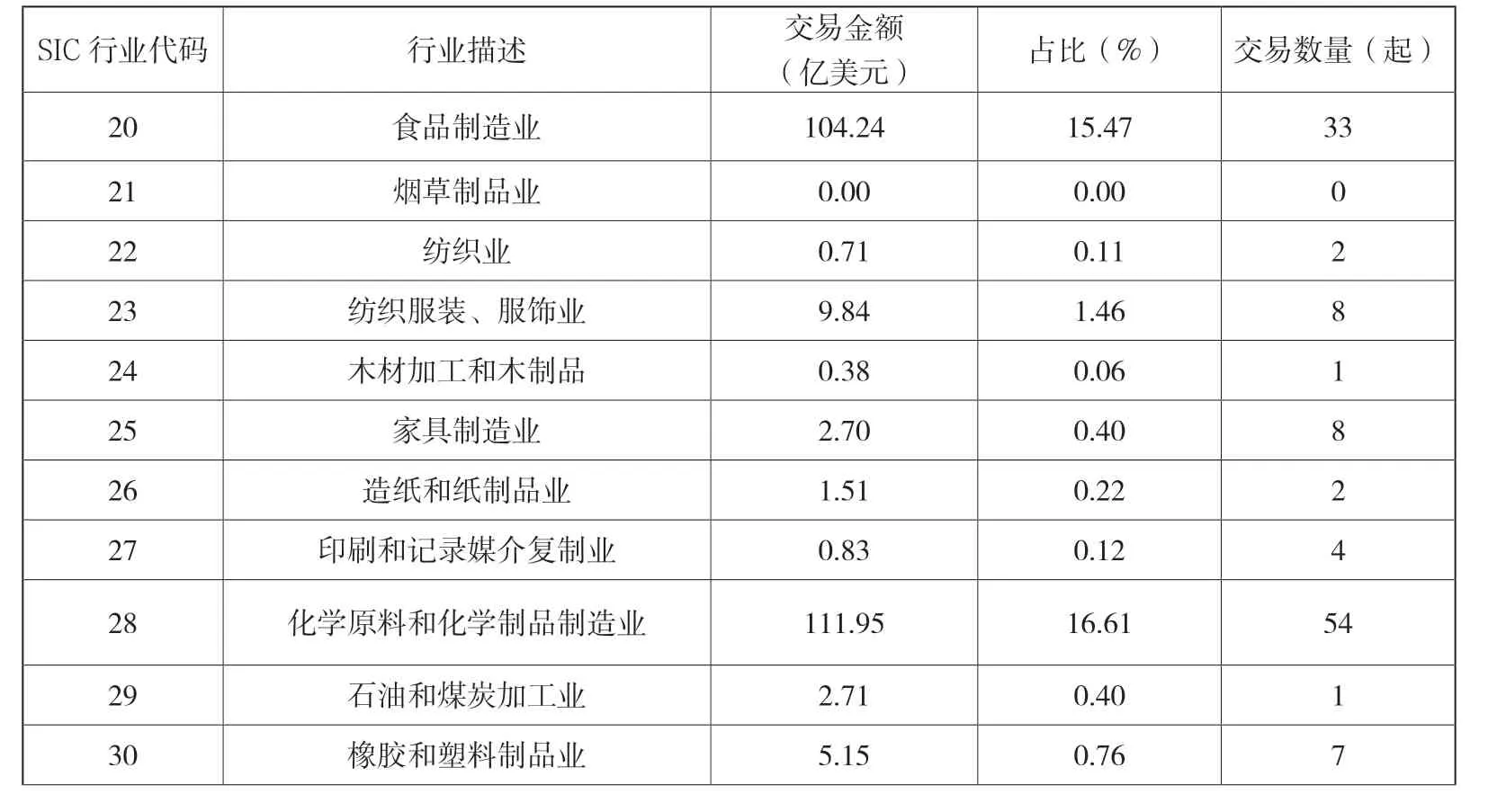

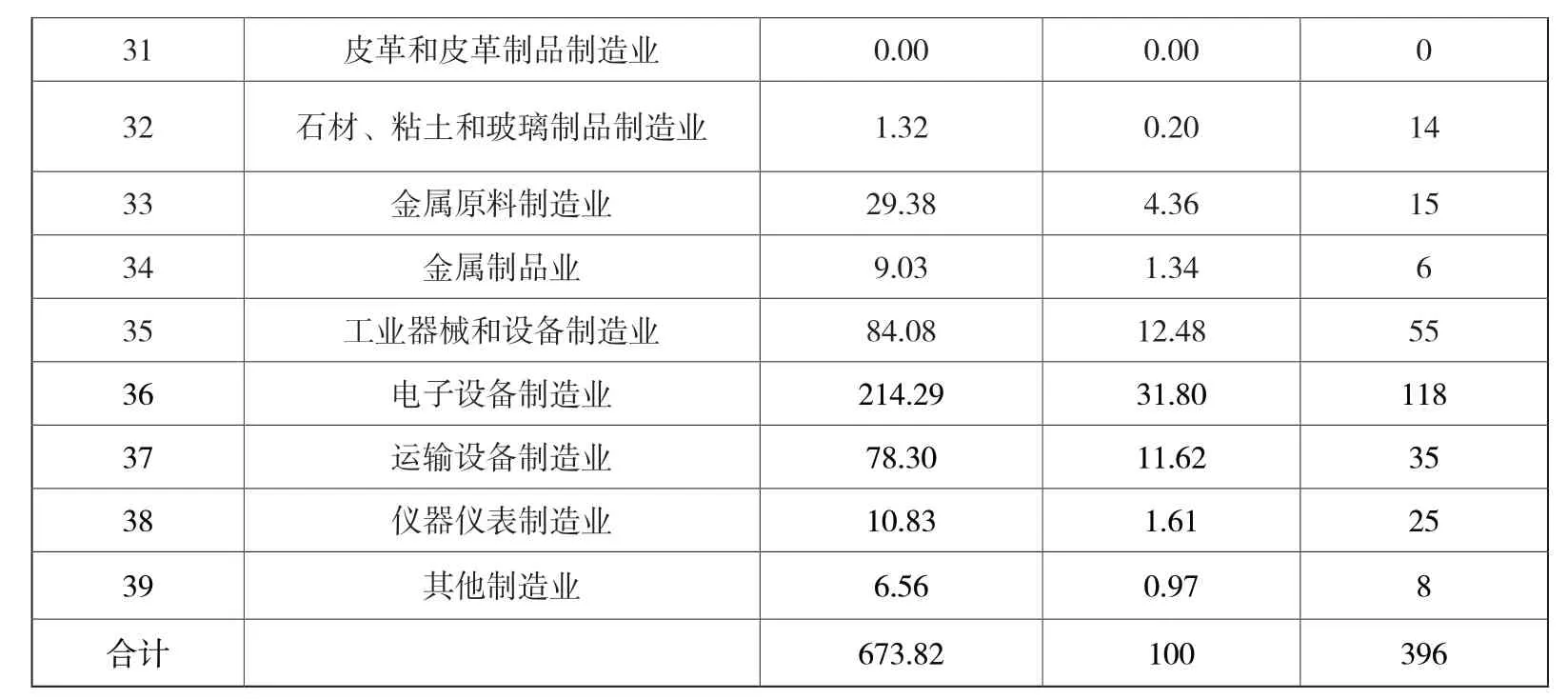

最终,我们得到320 家企业在2003-2016 年期间对45 个东道国(地区)进行的396 条交易信息。表1 列出了2003-2016 年期间20 个制造业行业直接投资的交易金额和交易数量,可以看出,2003-2016 年期间,中国企业并没有涉及烟草制品业和皮革以及皮革制品制造业的直接投资。中国在电子设备制造业的直接投资交易金额最大,共计214.29 亿美元,占总交易金额的31.8%;木材加工和木制品行业的直接投资交易金额最少,仅为0.38 亿美元,占总交易金额的0.06%。

表1 2003-2016 年中国制造业对外直接投资交易金额和交易数量

续表

4.3 变量选择及数据来源

(1)东道国金融发展

本文采用两个指标衡量东道国金融发展水平:①银行和其他金融机构向私人部门的信贷额度与GDP 的比重来衡量东道国的间接融资规模,记为PRIVATE;②股票市场总市值占GDP 比重来衡量东道国的直接融资规模,记为SCAPT。数据来自世界银行金融发展和结构(Financial Development and Structure)数据库。

(2)行业融资依赖度

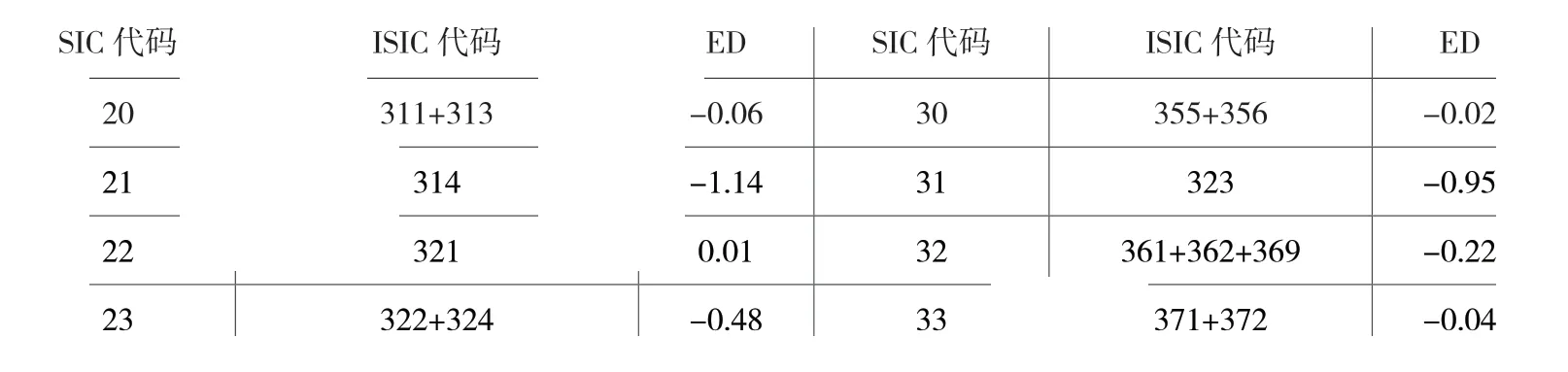

本文采用外部资金依赖度(EDj)来反映行业的融资需求。外部资金依赖度指标由Rajan 和Zingales(1998)[10]提出,他们将这一指标定义为这一行业中企业不通过营业现金流获得资本支出占总资本支出的比例,他们认为行业的金融依赖程度是外生给定的,不会受到东道国的金融发展水平的影响,这一指标也被广泛运用于文献中(Manova,2013[6];Desbordes 和Wei,2017[14])。由于Rajan 和Zingales(1998)[10]是基于ISIC Rev2 的3 位代码定义行业融资依赖的,而SDC 数据库的行业分类则基于SIC 代码,故根据ISIC 和SIC 对于各个行业的定义,将SIC 代码和ISIC 代码进行手动匹配,得到20 个制造业行业的金融依赖程度,其结果列于表2 中。

表2 各制造业行业融资依赖程度

续表

(3)其他控制变量

参考已有文献,本文选择以下控制变量:

①地理距离。地理距离的增加一方面会导致跨国企业的运输和通讯成本的上升,另一方面也会增加中国与东道国之间制度和文化的差异,提高跨国企业的进入门槛。参照Fidrmuc 和Fidrmuc(2003)[31]的做法,本文采用两国首都之间的绝对距离(公里数)来衡量中国与东道国之间的地理距离,数据来自CEPII 数据库。

②市场规模。市场规模是影响中国对外直接投资的重要因素之一(Zhang,2003[32])。市场规模的扩大意味着更多的市场机会,因此,企业倾向投资于市场规模更大的东道国(Cuyvers 等,2011[33])。参照Buckley 等(2007)[1],本文使用GDP 来衡量东道国的市场规模。

③市场购买力。企业参与直接投资的一大动机是扩大市场份额获得超额收益,所以本文加入东道国市场购买力指标来衡量东道国市场需求。参照Bénassy- Quéré等(2007)[34],本文使用人均GDP 来衡量东道国的市场购买力。另一方面,人均GDP 也被用来衡量东道国的劳动力成本(Helpman,1987[35]),所以人均GDP 对对外直接投资的影响并没有定论。GDP 和人均GDP 数据来自世界银行世界发展指标(World Development Indicator)数据库。

由于CEPII 数据库未涵盖塞尔维亚,故样本剔除了东道国为塞尔维亚的交易样本。参照宗芳宇等(2012)[36]的做法,本文将每年新进行跨境并购的行业和东道国与样本中当年及以前投资过的东道国和行业构成了每年的观测值,将396 条交易信息拓展为行业-东道国-年份面板数据,整个样本共3,755 条观测值。在估计模型参数时,为降低异方差性,本文对中国对外直接投资交易额、地理距离、东道国GDP 和人均GDP 均取自然对数,表3 给出了样本中各变量的描述性统计。

表3 各变量描述性统计

5 经验结果分析

5.1 全样本检验结果

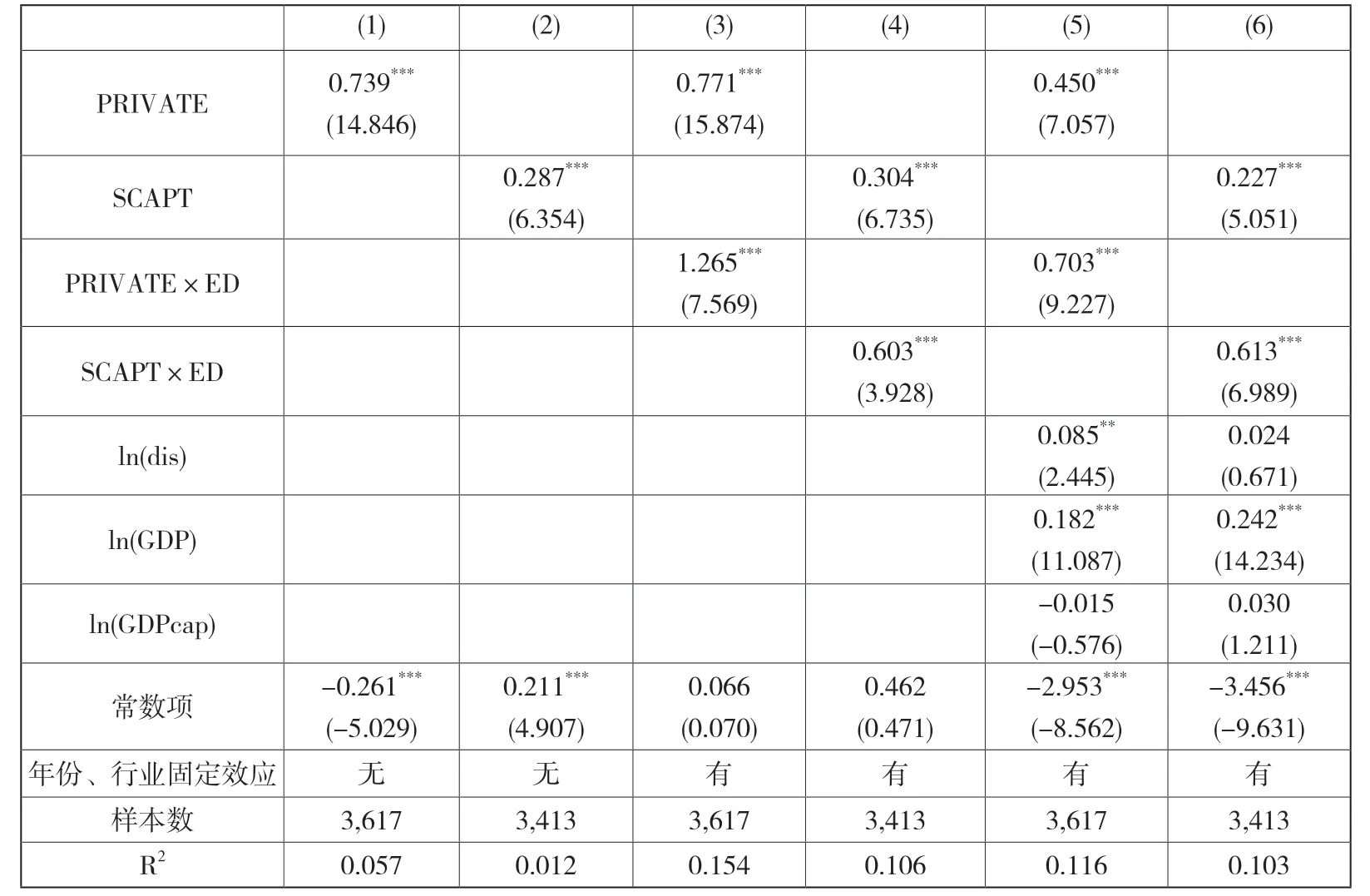

下面文章进行经验研究来考察东道国金融发展水平对中国对外直接投资的影响,表4 列出了全样本估计结果。模型(1)-(2)显示东道国信贷市场规模指标(PRIVATE)和股票市场规模指标(SCAPT)估计系数均为正,且在1%的显著性水平下统计显著,这说明东道国银行信贷规模的扩大和资本市场的深化都能够促进中国向东道国进行直接投资。另外,信贷市场规模指标的系数估计值(0.739)大于股票市场规模指标的系数估计值(0.287),这说明东道国信贷市场的发展对中国对外直接投资的影响更大。

进一步地,模型(3)-(4)在模型(1)-(2)的基础上加入行业融资依赖度和金融发展的交互项,考察行业融资依赖度如何调节东道国金融发展水平对中国外直接投资的影响。结果显示,金融发展变量的估计值和显著性与模型(1)-(2)相比未发生明显改变,同时,金融发展和行业外部融资依赖度的交互项(PRIVATE×ED,SCAPT×ED)系数显著为正,这表明东道国金融发展水平的提高可以拉动中国对其的直接投资额,且随着行业融资依赖度的提高,这一拉动作用不断增强,这一结论指出,东道国金融发展通过改善企业融资约束从而促进企业对外直接投资。模型(5)-(6)在模型(3)-(4)的基础上加入控制变量,结果显示金融发展以及金融发展和行业融资依赖度交互项的估计系数依然为正,且显著性未发生改变。本文的第三章提出东道国金融环境的改善会通过竞争效应和融资效应两种渠道影响中国对外直接投资,基于本小节的经验研究结果,东道国融资环境改善带来的融资效应大于竞争效应。

其他控制变量中,地理距离(ln(dis))的估计系数为正,这说明虽然地理距离的扩大意味着运输和通讯成本的上升,但这并不会给中国对外直接投资带来负向的影响。东道国市场规模(ln(GDP))的估计系数为正,且在1%显著性水平下统计显著,这与已有的研究结论一致。东道国人均购买力(ln(GDPcap))的估计系数在10%的显著性水平下不存在统计显著性,这说明东道国的市场规模的扩大会吸引中国的对外直接投资,但东道国人均购买力对中国的对外直接投资没有显著影响。

表4 全样本回归结果

5.2 基于行业融资依赖度差异的检验结果

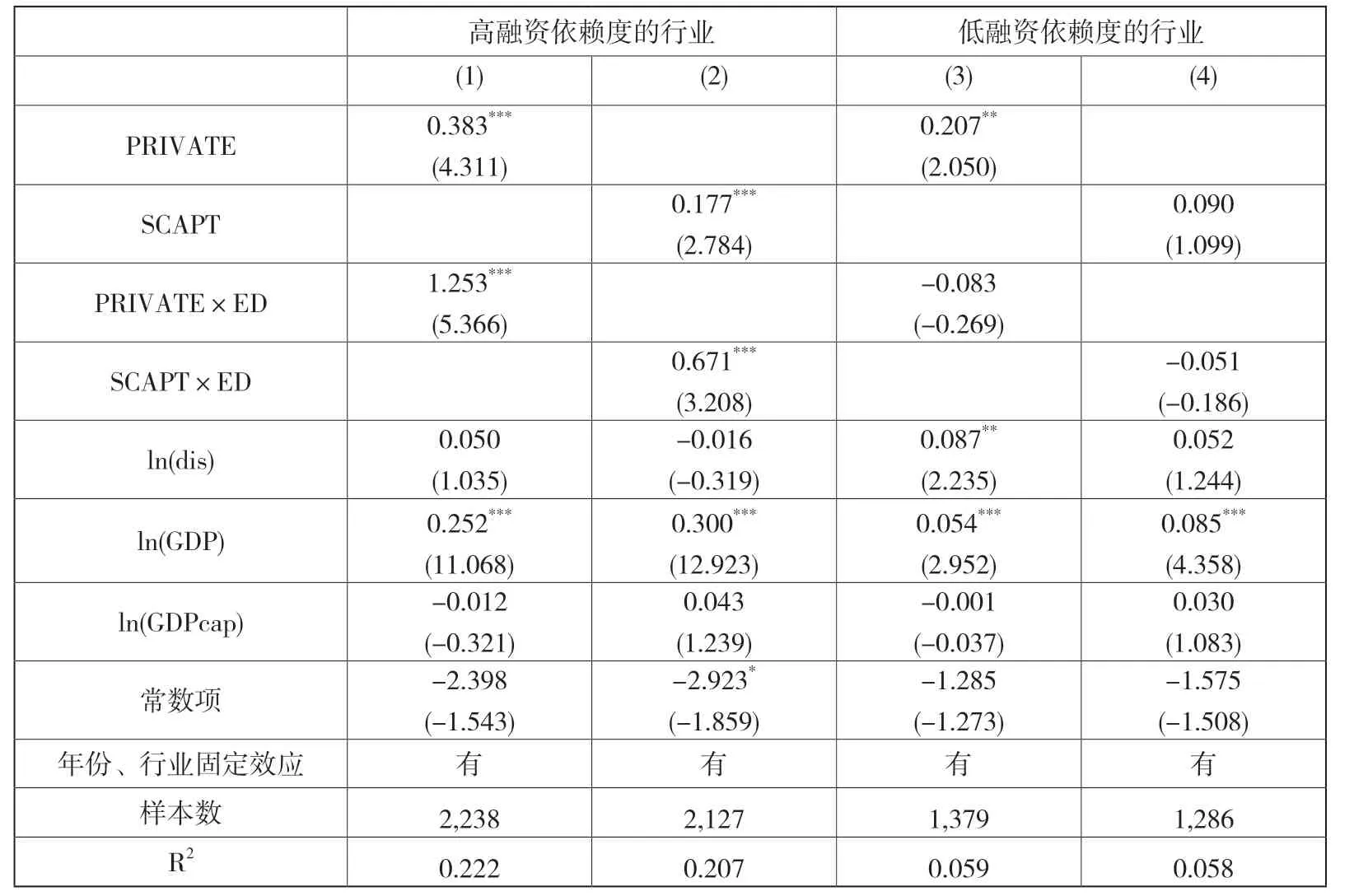

表4 的结论指出东道国金融发展可以通过缓解中国企业面临的融资约束来吸引中国的直接投资,本部分检验这一机制是否因为行业融资依赖度不同而表现出差异。参照齐俊妍和王晓燕(2016)[37],本文将20 个制造业行业按融资依赖水平区分为高融资依赖度的行业和低融资依赖度的行业①高融资依赖度的行业包括化学原料和化学制品制造业、石油和煤炭加工业、橡胶和塑料制品业、石材、粘土和玻璃制品制造业、工业器械和设备制造业、电子设备制造业、运输设备制造业、仪器仪表制造业、其他制造业;低融资依赖度的行业包括食品制造业、纺织业、纺织服装、服饰业、木材加工和木制品、家具制造业、造纸和纸制品业、印刷和记录媒介复制业、金属原料制造业、金属制品业。,分别进行回归,其检验结果列于表5中。总结表5 的检验结果,有以下发现:

第一,东道国私人信贷规模的扩大对高融资依赖度行业和低融资依赖度行业的直接投资均有显著的正向影响,而东道国股票市场规模的扩大仅对高融资依赖度行业的直接投资有明显的拉动作用。

第二,在模型(1)-(2)中,金融发展和行业融资依赖度的交互项系数在1%的水平下显著为正,而在模型(3)-(4)中,这一交互项系数为负,且在10%显著性水平下不具有统计显著性。这说明东道国金融发展对中国对外直接投资的促进作用具有门槛系效应,只有当行业对外部资金的需求达到一个特定水平之后,东道国金融发展通过缓解中国跨国企业融资约束从而吸引中国对外直接投资这一机制才存在。

表5 基于行业融资依赖度差异的检验结果

5.3 基于行业要素结构差异的检验结果

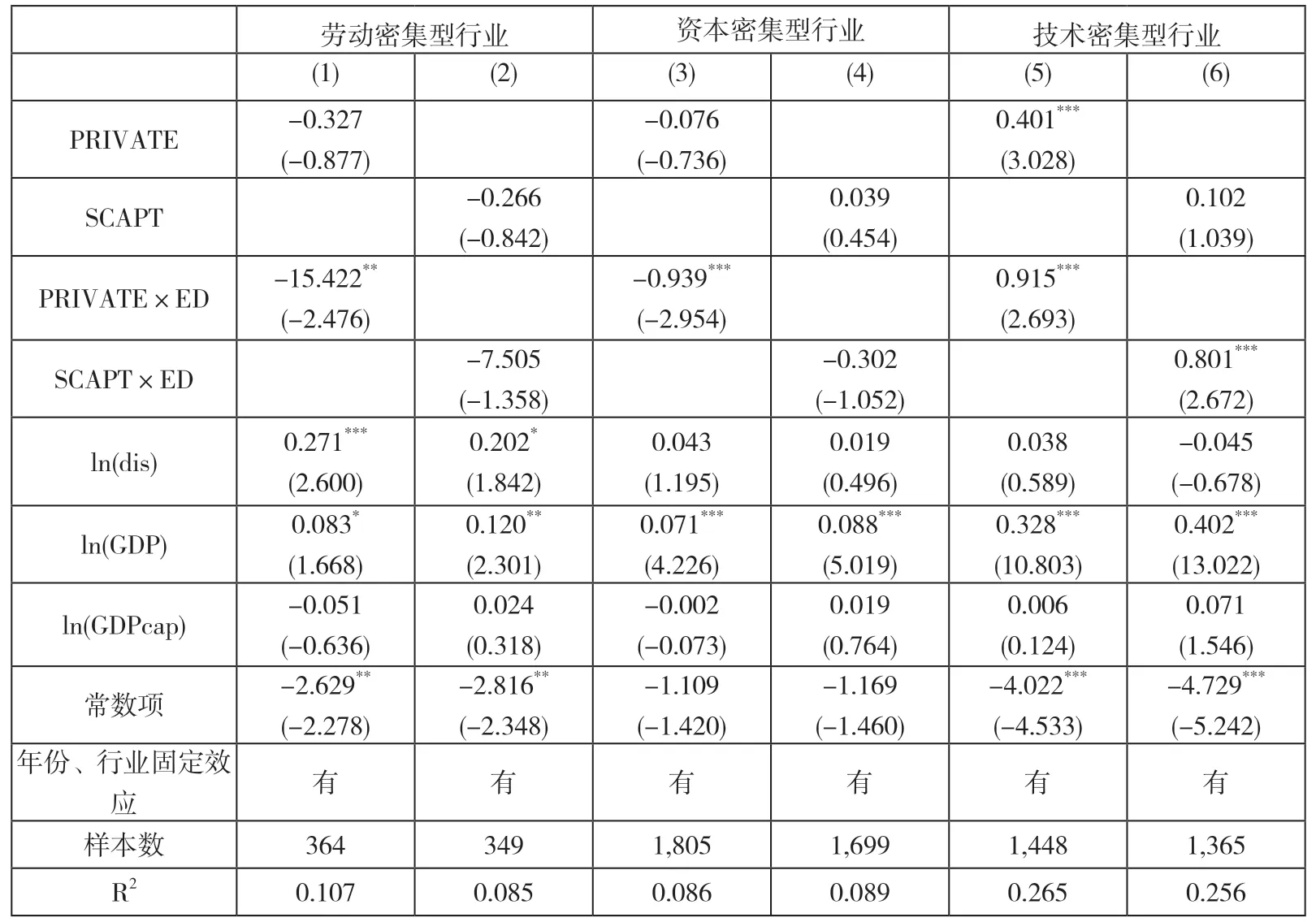

本部分考察不同要素结构行业的对外直接投资受到东道国金融发展影响的差异性。参照沈能等(2014)[38],本文基于行业的投入要素结构将20 个制造业行业分为劳动密集型行业、资本密集型行业和技术密集型行业①劳动密集型行业包括:食品制造业、纺织业;资本密集型行业包括:纺织服装、服饰业、木材加工和木制品、家具制造业、造纸和纸制品业、印刷和记录媒介复制业、化学原料和化学制品制造业、石油和煤炭加工业、橡胶和塑料制品业、石材、粘土和玻璃制品制造业、金属原料制造业、金属制品业;技术密集型行业包括:工业器械和设备制造业、电子设备制造业、运输设备制造业、仪器仪表制造业、其他制造业。,分别进行回归,其结果分别列于表6 的模型(1)-(2)、模型(3)-(4)和模型(5)-(6)中。

总结表6,我们有以下结论:

第一,东道国信贷市场规模和行业融资依赖度交互项在劳动密集型行业和资本密集型行业中显著为负,但在技术密集型行业中显著为正。这说明东道国信贷融资的改善可以通过缓解技术密集型企业的融资约束从而吸引企业对其的直接投资,但这一机制并不存在于劳动密集型和资本密集型的企业中。

第二,东道国股票市场规模和行业融资依赖度交互项在技术密集型行业中显著为正,但在劳动和资本密集型行业中不显著。这表明东道国股票市场规模的扩大可以拉动技术密集型行业的直接投资,而对劳动密集型和资本密集型行业的直接投资没有显著影响。

表6 基于行业要素结构差异的检验结果

5.4 其他行业融资依赖指标的检验结果

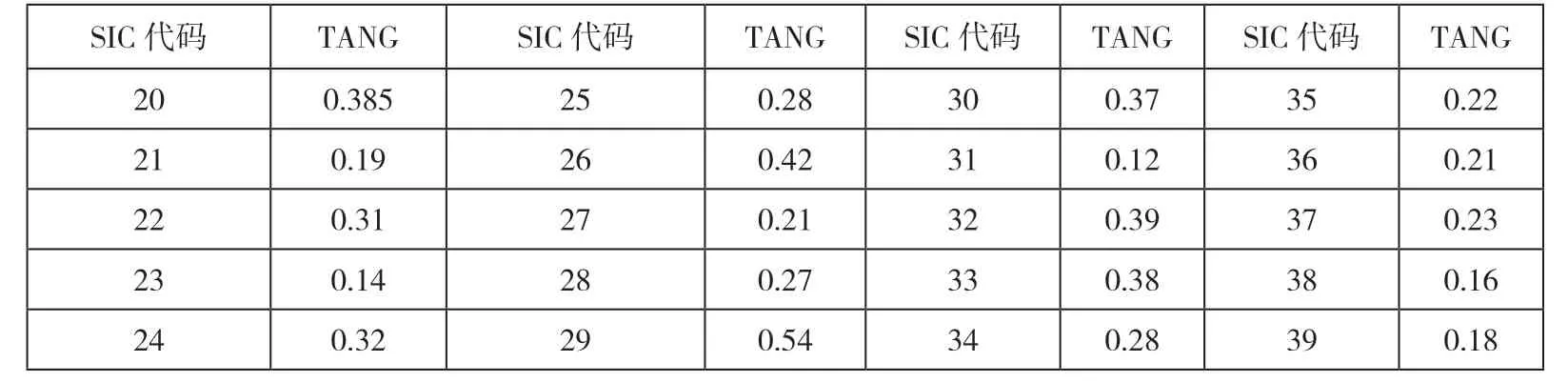

为了检验东道国对中国对外直接投资影响机制的稳健性,本文采用有形资产比例来衡量行业的融资依赖度。企业的有形资产可以作为抵押品,若企业有形资产比例越高,则融资难度越小,对外部资金的依赖程度越低。行业有形资产比例指标来自Kroszner 等(2007)[39],记为TANG,表7 列出了各制造业行业的有形资产比例。

表7 各制造业行业有形资产比例

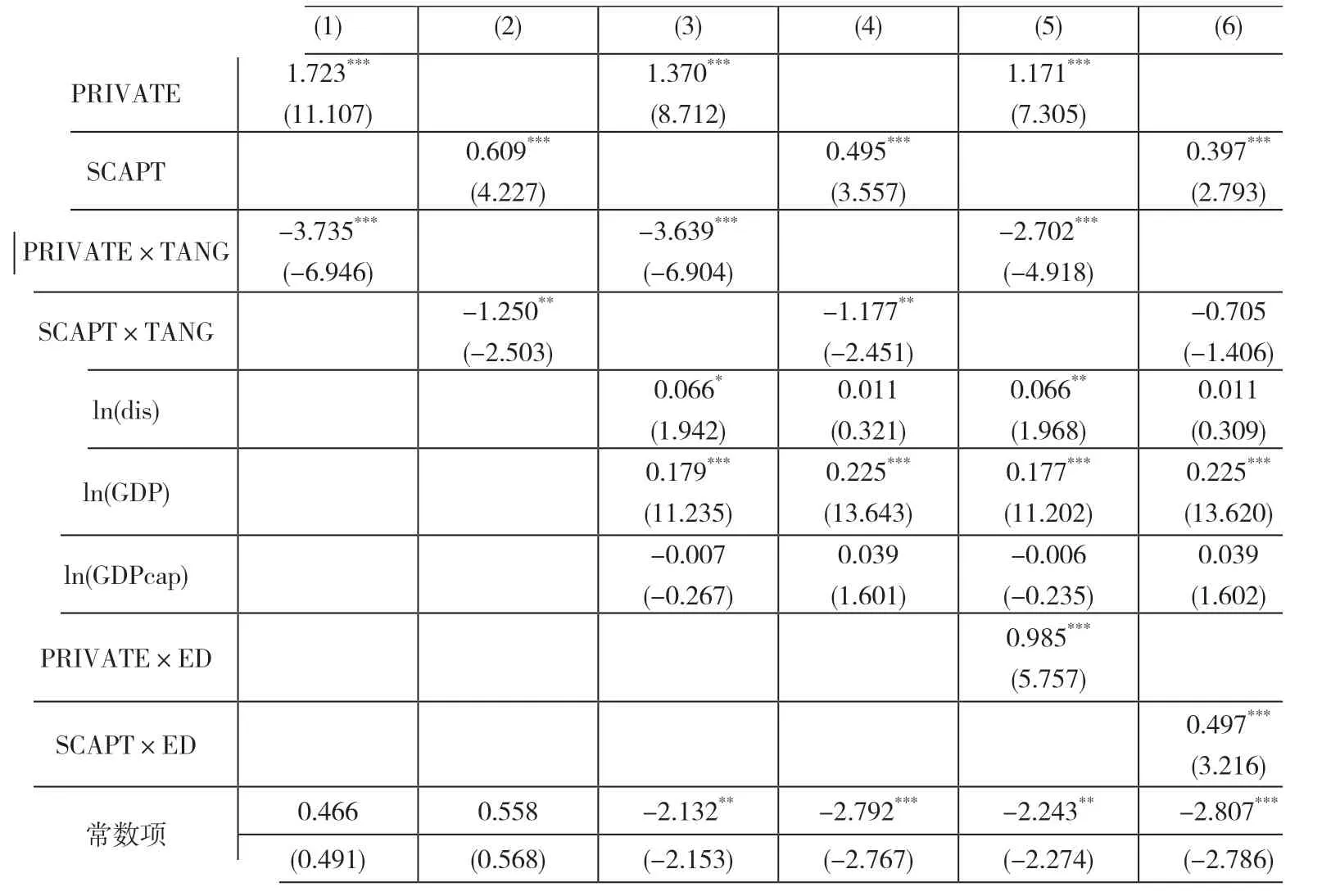

表8 列出了以有形资产比例衡量行业融资依赖度的估计结果。可以发现,东道国信贷市场规模(PRIVATE)和股票市场规模(SCAPT)的估计系数均为正,且在1%显著性水平下统计显著,与表4 的结论一致。模型(3)-(4)中东道国金融发展与行业有形资产比例的交互项(PRIVATE×TANG,SCAPT×TANG)估计系数显著为负,这说明东道国金融发展水平提高对中国企业对外直接投资的促进作用随着企业有形资产比例的下降而增强,即东道国金融环境的改善对面临较高融资约束的企业促进作用更大,符合本章第一部分得出的结论。进一步地,模型(5)-(6)在模型(3)-(4)的基础上加入了金融发展和行业外部资金依赖度的交互项(PRIVATE×ED,SCAPT×ED),与表4 相比,PRIVATE×ED 和SCAPT×ED 的估计值和显著性没有发生明显改变,说明本文得出的结论具有稳健性。

表8 其他融资依赖度指标的检验结果

续表

6 结论与建议

东道国融资环境是影响中国企业进行对外直接投资的重要因素。从融资约束的角度出发,本文分析了东道国金融发展对中国对外直接投资的作用机理,在理论分析的基础上,利用2003-2016 年中国20 个制造业行业的对外直接投资数据,通过经验研究检验了东道国金融环境对中国对外直接投资的影响机制。研究结论指出,第一,东道国金融发展水平的提高能够吸引中国向东道国进行直接投资,且这一促进作用随着行业融资依赖度的上升而增强。这是因为,若东道国具有健全的金融市场和银行体系,则能够为在中国面临融资约束的企业提供资金保障,进而能够促进中国企业在东道国进行投资。第二,基于行业融资依赖度差异的检验结果表明,东道国金融发展对中国对外直接投资的促进作用具有门槛系效应,只有当行业的融资需求达到一定水平时,东道国金融发展才可以通过缓解企业融资约束促进中国对外直接投资。第三,基于行业要素结构的分样本回归结果显示,东道国金融发展水平的提高对技术密集型行业的直接投资具有明显的拉动作用,但是对劳动和资本密集型行业的直接投资并不存在这一正向影响机制。

基于本文的研究结论,我们有以下政策启示。第一,我国政府应该及时更新东道国金融环境发展相关信息,帮助企业准确评估国际直接投资的金融环境和投资风险,这也将有助于提高中国企业对外直接投资的成功率。第二,中国企业对外直接投资规模对于东道国金融市场的依赖反映了国内金融市场发展存在不足,企业只有在无法从国内市场获得足够的融资时,才会转而向东道国进行融资,而一般来说,东道国的融资成本较于母国高,这会降低对外投资企业的利润,不利于企业的长足发展。因此政府部门应当加强对金融系统的改革力度,优化金融资源的配置体系,完善中小企业融资制度,保证企业能够在本国获得充足的资金支持,更好地促进本国企业走出国门,实现国际化运营。第三,本文结论指出相较于劳动和资本密集型行业的企业而言,技术密集型行业的跨国企业更容易受到东道国融资环境的影响。当前中国制造业正处在转型期,技术密集型行业是制造业升级的重点行业。考虑到科技创新型公司总是受到较大的融资约束(Brown 等,2011[40]),故政府应加强对技术密集型行业的政策和资金支持,提升技术密集型企业的核心竞争力,促进制造业企业向价值链上游移动,加快中国制造业产业转型。第四,对于我国企业来说,跨国企业自身也要积极寻找东道国的金融资源,缓解自身的融资约束,提高资金使用效率,增强自身的国际竞争力。