上市公司财务困境模型研究

2020-04-07孙巍

孙巍

一、研究背景

在中美贸易战与世界经济一体化的今天,中国公司面临的内外部竞争环境进一步加剧。从公司内部的角度来说,如果不能进行有效的内部控制和经营管理,很有可能造成公司出现财务困境与危机,严重的话,可能导致公司退出市场,进而破产清算。从外部环境来看,在中美贸易战背景下,宏观经济环境,面临冲击,人民币汇率变动频繁,央行多次进行降息调整,公司所面临的经济环境,更加变化无常。大环境的改变,对合理的公司经营和管理提出更高的要求,一旦公司出现财务危机,甚至会对整个行业乃至产业供应链的各个领域产生影响。因此,对公司的财务状况进行及时的检测与预警,显得尤为必要。

此外,在中国,由于债务人产生债务危机,进而导致债权人、银行、职工等出现不同程度的财务状况恶化的例子,不属罕见。因此,为了及时为债务人提供财务预警,做到提前的预防和处置,同时为了避免债权人、银行、职工等因为债务人财务状况恶化,而产生的利益受损。故本文以沪深两市2017-2018年度A股上市公司中被特别处理的公司,为研究财务困境的样本,通过实证分析,完成对财务困境预警模型构建。

二、研究设计

(一)样本和数据

本文选取沪深两市2017-2018年度A股上市公司中被特别处理的公司,为研究财务困境的样本,以获取财务困境发生前10年的现金流量数据。2017年-2018年度被实施退市风险警示或其他风险警示的上市公司共109家,对数据进行进一步筛选,扣除因重大诉讼、审计否定等原因被特别处理的上市公司,只保留因连续两年亏损导致特别处理的上市公司共81家。其中, ST的公司在制造业中的数量远超过其他行业占比,经统计共47家,包括C13、C15、C17、C26、C38、C39等15个行业子代码。因此,本文将制造业作为财务困境的重点,按照1:2的比例,在制造业中选取66家在2017-2018年度非ST的公司作为对比参照。如C15行业子代码中有两家ST公司(*ST 皇台和海南椰岛),为使数据对比参照,从C15里面的非ST公司中选择贵州茅台、青岛啤酒、泸州老窖及古井贡酒本四家公司作为对比公司。本文ST公司数据从CSMAR及Wind数据库中收集,以T-2年的公司财务报表截面数据为基础样本进行实证分析,对财务困境的预警模型进一步构建,非ST公司的选取为使有效对比,由手动检索收集整理而得。

(二)研究变量的选择及定义

通过在知网上翻阅34篇与财务困境有关的文献,选出与公司财务困境有关的指标,具体依据为,根据相关指标在文献中出现的频数大小,进行指标的初步确定。据此,选出五个方面的相关指标,对财务困境模型进行构建,具体如下:

1.偿债能力:本文选取5个指标对其进行衡量。分别为资产负债率X1、流动比率X2、现金比率X3、产权比率X4、利息保障倍数X5。

2.营运能力:分别用固定资产周转率X6、应收账款周转率X7以及总资产周转率X8这三个指标进行分析。

3.盈利能力:具体包括总资产净利润率X9、总资产报酬率X10、净资产收益率X11、销售净利率X12、每股收益X13这5个指标。

4.发展能力:选取净资产增长率X14和净利润增长率X15这两个指标进行判别。

5.现金流动性:本文选定现金负债總额比X16这一指标进行表述。

(三)财务困境预警指标的显著性分析

综上所述,本文已经初步完成了财务指标的筛选,然而16个指标对模型的构建来说相对过多,且部分指标之间存在相关性,会对最终模型的构建和有效性带来影响。因此,笔者先对这些初步确定的指标进行进一步的筛选和优化,以5%作为接下来显著性检验的判别标准,这也是显著性检验中普遍采用的检验标准。

1.正态分布检验。本文使用SPSS24.0软件,对单样本中的K-S检验进行正态分布一致性检验,因篇幅问题,检验结果不再列出,其中产权比率X4、总资产净利润率X9,在α=5%的显著性水平下,渐进显著性结果高于5%,服从正态分布,进行进一步T检验。剩余14个指标,其渐进显著性结果低于5%,不服从正态分布,采用U检验。

2.两独立样本的T检验。对符合正态分布的2个财务指标进行T检验,在α=5%的显著性水平下,产权比率X4、总资产净利润率X9的T值均小于0.05,通过了T检验。结果如下图所示:

3.两独立样本Mann-Whitney U非参数检验。对不符合正态分布的 14个财务指标进行Mann-Whitney U检验,检验结果图表省略,偿债能力指标中X1、X2、X5、营运能力指标中X6、X7、X8、盈利能力中X10、X11、X12、X13、以及现金流动性X16,共11个指标通过了独立样本U检验。其余3个指标X3、X14以及X15未通过U检验,将其从指标体系中剔除。此外,由于初始指标构建时,发展能力是由X14、X15两个指标反映,因此可以得出以下结论,即在实证分析中,发展能力不是导致公司出现财务困境的主要因素,两者关联度较低。

结合上述检验结果,将X3、X4、以及X15从16个指标因子中剔除,最终确定13个财务预警指标。

(四)财务困境预警指标的主成分分析

鉴于部分财务指标之间存在相关性,而Logistic模型易受多元共线性影响,因此,笔者采用主成分分析法,对存在相关性关联的指标,转换成既不存在关联性又能包含指标将的原始信息的综合性指标因子。

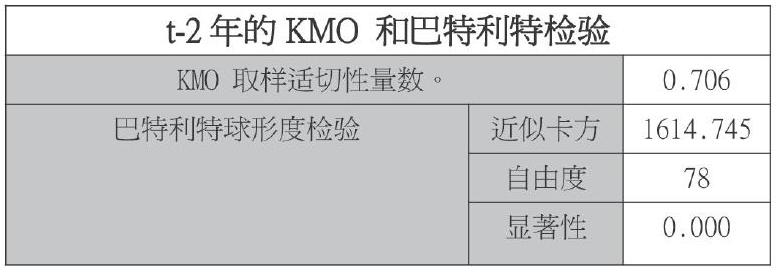

1.主成分的提取。本文对上述13个财务指标使用KMO检验和Bartlett球形检验,对其进行相关性测试,结果如下图所示,其中Bartlett的统计量显著性为0.000<0.05,KMO值为0.706<0.5,正式指标间存在一定关联关系,适宜采用主成分分析法。

对前文检验过的13个指标进行主成分分析,结果显示:前三个主成分能够反映原始变量的66.582%信息;提取的4个主成分能够反映原始变量76.509%,适用于主成分分析。

此外本文采用特征值法提取主成分,对特征值>1的主成分进行提取,特征值<1的主成分进行剔除,观察主成分碎石图(见下图),共有四个主成分指标较大且均大于1,图线具有明显的斜率坡度,同时累计解释方差为76.509%,除四个主成分指标之外的成分,坡度较缓,图线较平坦,因此,可以提取出这四个主成分指标替换上文的13个指标因子,进行解释说明。

2.主成分的解释。为了明确这四个主成分指标的实际意义,并对其作出合理解释。成分矩阵表略,可以得出主成分1主要包含X1、X2、X9、X10、X12、X13、X16,分别代表的是资产负债率、现金比率、总资产净利润率(ROA)、总资产报酬率、销售净利率、每股收益及现金流动性,主要反映了公司的盈利能力和偿债能力,记为F1。主成分2主要与X4、X6、X9、X13有关,分别代表的是产权比率、固定资产周转率、总资产净利率及每股收益,记为F2。主成分3主要由X7、X8表示,即应收账款周转率和总资产周转率,这两个指标都是反映公司盈利水平的指标,因此主成分3反映了公司的营运能力,记为F3。主成分4主要与X6、X7有关,分别代表的是固定资产周转率与应收账款周转率,记为F4。

3.主成分的表达式。进一步通过SPSS24.0软件进行计算,得出各个主成分的得分系数,如下表所示,因此主成分F1-F4的数学表达式为:

F1=0.129X1+0.146X2-0.130X4+…+0.135X13+0.148X16

F2=-0.305X1-0.311X2+0.190X4+…+0.240X13-0.288X16

F3=-0.114X1-0.029X2+0.116X4+…-0.238X13-0.012X16

F4=-0.080X1+0.084X2+0.182X4-…+0.216X13+0.120X16

(五)Logistic财务困境预警模型的构建与检验

1.Logistic财务困境预警模型构建。利用SPSS软件对提出的四个主成分指标进行Logistic回归检验,建立上市公司T-2年的财务困境预警模型,参数分析结果如下表所示:

2.Logistic财务困境预警模型检验。

(1)模型拟合度检验。经检验,统计量Cox& Snell R2= 0.208,Nagelkerke R2=0.289,显示模型拟合度的数值都小于0.5,但结合后續的建模样本回归检验可知,该模型对于非ST公司的预测率92.6%,但对于ST公司的预测率却呈现预测准确率不准确的特点。这可能与实证中,非ST公司在财务指标变量上都呈现较统一的财务趋势,非ST公司由于公司经营规模、重大决策及事项等方面的不同,财务指标变量方面各有其特点和不同,不能形成统一的财务趋势。也可能受中美贸易战影响,股市对此表现出波动剧烈的状况,大量上市公司股价及经营状况都波动剧烈,此时标记的ST公司可能因市场的剧烈波动或行业大环境影响,导致此时的ST公司与其实际财务指标情况相脱离的情况。

(2)建模样本回归检验。笔者从我国上市公司中选取ST与非ST公司的样本比例为1:2,因此,将0.5000作为财务困境模型的判定分割点,当P>0.5000时,判定为ST公司,反之则为财务正常的公司。将141家T-2年的样本数据带入本文的财务困境模型中进行回判分析,对T年的公司财务状况的预测如下表所示:

三、结语

本文选取沪深两市2017-2018年度A股上市公司中被特别处理的公司,为研究财务困境的样本,其中ST公司47家,非ST公司94家,通过阅读文献,完成对16个指标的初步筛选,利用SPASS24.0和Excel软件,采用主成分分析法,将16个指标替换成4个主成分指标,完成对我国上市公司T-2年的财务困境模型的构建,并对其进行实证检验,准确率达78%,能够对我国上市公司的财务状况进行一定的预测,使公司对其财务状况进行预警预判,尽早处理,模型具有一定的现实意义。

建立财务预警模型,能从一定程度上对企业的财务状况,进行预判,从而使企业管理者在企业真正面临财务困境之前,做到尽早处理,避免企业财务困境的发生。其次,可以帮助银行、债权人等其他与企业有关联的尽早了解企业的财务状况,做出正确的判断,规避风险。并且可以帮助政府等监管机构,对市场进行管控和管理,避免因此产生的“连锁反应”,导致整个行业甚至整个金融市场的动荡。(作者单位:西南林业大学)