财险公司市场法评估适用性案例分析

2020-03-30胡晓明钱逸鑫孙洁武志平

胡晓明 钱逸鑫 孙洁 武志平

【摘要】随着我国资本市场和产权市场的不断完善以及市场化交易规模的扩大,市场法在实践中的应用越来越广泛。以A财险公司评估项目为分析对象,探讨财险公司评估中交易案例比较法的适用性,以及具体的价值乘数与参数选取问题,研究发现市净率价值乘数模型更适用于财险公司评估。之后,通过盈利、成长、营运和风险管理等四个方面的能力指标对三个可比交易案例的价值乘数进行差异修正,迭代验证该方法的合理性。

【关键词】市场法;交易案例比较法;财险公司;可比交易案例;价值乘数

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2020)05-0020-7

一、引言

企业并购是一种重要的经济活动,通过企业并购可以实现资源优化配置和资源共享,提高资源利用效率。根据CVSource统计资料,在证监会行业分类标准下我国保险业1990 ~ 2018年的651个并购样本中,60%以上的并购活动发生在2014年以后,其中财险类并购数量为146例,占比超过20%。由于较高的政策壁垒,在651个并购样本中,上市保险公司并购样本仅为109例,占比为16.74%。根据Wind数据库,笔者计算发现,保险业的营业收入与净利润波动率(标准差分别为10.52和0.024)均高于A股市场全部行业营业收入与净利润波动率的平均值(标准差分别为6.38和0.016),说明保险业是收益波动较大的行业。

企业是市场中的企业,对于市场法,依据替代原则可以采用类比思路从企业外部进行估值的途径,比较被评估资产与最近交易类似资产的异同,通过调整类似资产的相关指标参数,分析确定被评估资产的价值。因此,市场法的评估结论更能反映市场价格[1] 。然而,目前并购企业价值评估的主流方法是收益法和资产基础法,市场法仅占5.21%[2] 。在我国,学者们对市场法的运用尚存在一定的分歧,主要表现在市场法运用的市场条件、前提假设[3] 、主观性、适用性、准确性[4] ,以及企业的可比性程度、价值乘数的选择、相关数据的应用[5] 等问题上。

市场法的实际运用尚未完全成熟,在估值过程中仍存在技术难题,比如可比案例的选择、价值乘数的修正等。鉴于此,本文以A财险公司增资扩股为背景,对基于并购的非上市财险公司企业价值市场法评估的适用性进行分析,重点探讨评估方法的选择,对比参数指标、价值乘数的确定,检验评估结果的合理性。

二、财险公司市场法评估适用性分析

(一)评估方法的选择

由于资产基础法在财险公司企业价值评估应用中的局限性,本文着重讨论比较收益法与市场法的适用性。

1. 收益法的适用性分析。财险企业的一大特征是收益波动较大。刘玉平[6] 指出,收益波动较大的企业在确定未来收益增长率或其他参数时,历史收益额变化率并不能提供足够的假设基础,因此其运用收益法存在一定困难。财险企业的盈利主要来自各类投资资产的收益,主要包括:通过存贷款形式获得的利息收入、通过有价证券交易获得的分红或价差收入、通过不动产投资获得的租金收入以及通过项目投资获得的分红等。王慧琼和高兵[7] 、罗承舜[8] 均认为,在预测收益额的过程中,一旦估计错误企业过去和未来的任何信息和数据,就会影响收益额预测的准确性;同时,财险企业的评估风险更大,对评估人员的要求也更高。基于上述分析,本文案例不适合采用收益法进行评估。

2. 市场法的适用性分析。通过收集、整理2014 ~ 2017年财险公司评估项目的数据发现,近年来上市公司重大资产重组报告中共涉及财险公司评估项目8项,其中有7项评估结论选用的是市场法,1项选用的是收益法,说明实务中涉及财险业的评估结论大部分选用的是市场法(见表1)。对于保险业来说,国内资本市场上同类资产交易案例较多,在目前的监管体系下,财务数据是公开的且容易获得,因此保险公司适合采用市场法进行评估。

(1)上市公司比较法的适用性分析。市场法下常用的为上市公司比较法和交易案例比较法。上市公司比较法的应用前提是能找到可用作比较的上市公司,目前国内在沪深A股上市的保险公司共有7家,其主要数据见表2。

表2中只有 A财险公司主营保险类型为财险,7家上市保險公司的主营保险类型皆为寿险,从营业收入数据可以看出,A财险公司与7家上市保险公司资产规模的差距极大,可比性较差,所以对A财险公司不宜采用上市公司比较法进行评估。

(2)交易案例比较法的适用性分析。交易案例比较法是指通过获取并分析可比企业的买卖、收购及合并案例资料,计算出其适当的价值乘数,在与被评估单位比较分析的基础上确定评估对象价值的一种具体方法。运用交易案例比较法时,应当考虑评估对象与交易案例的差异因素对价值的影响。近年来,国内资本市场上财险公司的股权交易案例较多,在证监会行业分类下财险交易案例共有146例。此外,在目前的监管体系下,保险公司的财务数据均已公开,因此需要对比的各项财务指标较容易获得。

通过上述分析可知,本文案例适宜采用交易案例比较法进行评估。在可比案例资料完备、市场交易信息公开的情况下,交易案例比较法能够更加直接地反映企业价值,这切合股权交易的评估目的。

(二)价值乘数的选择

1. 理论分析。不同的行业存在差异性,行业的差异会导致价值乘数的适用性问题[9] 。胡晓明等[10] 、Fernández[11] 均认为同行业企业的经营风险类似,不同行业企业存在不同的价值乘数;埃文斯、毕晓普[12] 的研究表明,并购非上市公司时,可以采用收入、现金流量、账面价值或者销售收入等共同变量,借助可比资产的价值来估计标的资产的价值;胡晓明、孔玉生和赵弘[13] 认为,价值乘数具有自身适用条件且存在行业效应。

在市净率适用性研究方面,Lie等[14] 通过对市盈率、市净率和市销率与企业价值的相关性研究,认为市净率是最适用于企业价值评估的方法;岳修奎和季珉[15] 、袁明哲[1] 探讨了我国资本市场状况和市净率价值乘数模型的适用性,提出了市净率价值模型的具体评估思路;Brahman和Chee-Wooi Hooy[16] 通过实证研究检验了几类常用估值模型的准确性,结果表明,在17种行业中市净率价值乘数模型的评估结果比市盈率价值乘数模型和市销率价值乘数模型更准确。

2. 利用变异系数选择价值乘数。运用交易案例比较法评估特定行业的非上市公司价值时,需要寻找合适的价值乘数。价值乘数的选择受到企业内部和外部因素的影响,不同的经济特征下难以简单地使用均值、方差、标准差进行衡量,确定适用的价值乘数就依赖于变异系数,因为变异系数在基本方法下能进一步对差异进行均衡,使得企业的价值乘数选择更为准确。

变异系数又称“标准差系数”,是衡量观测值变异(偏离)程度并以相对数形式表示的统计指标,即标准差与平均数的比值(记为C.V)。变异程度的大小受标准差与平均数对比结果的影响。变异系数越小,指标的稳定性越好,波动性就越小;反之,变异系数越大,指标的稳定性越差,波动性也就越大。变异系数公式如下:变异系数(C.V)=S/x×100%其中,S为标准差,x为平均数。

本文通过计算7家上市保险公司市盈率、市净率、市销率的变异系数(见表3),发现在同一行业中不同价值乘数的变异程度始终存在,7家上市保险公司的市净率变异系数(0.211)最低,因此本文案例选用市净率作为价值乘数。

(三)评价指标的选取

1. 理论分析。本部分主要运用能力理论进行交易案例比较法的指标选择与确定。核心能力的概念在1990年被首次提出,企业资源和能力的不同导致了企业的异质性[17] ,Goedhart 、Zanen和Kerstjens等[18] 认为,正是这种异质性,使得一部分公司在行业中保持着竞争优势。魏江[19] 指出,企业要保持持续竞争优势,就需要不断提高核心能力。韩伯棠、杨业功和姜莹[20] 认为,企业的资源协同战略是提升企业核心能力的重要途径。在保险业方面,罗之仁[21] 、宋凌峰和肖雅慧[22] 研究发现,保险企业的核心竞争力源于其业务的异质性;刘祥祥[23] 认为,不同财险企业的发展差异受规模实力、盈利能力以及发展潜力等因素的影响。

2. 指标体系构建。财险企业的收益主要来源于保费收入和投资收入,其能力指标评价与一般企业存在差异。周艳[24] 认为,学术界对保险公司评价指标的选择与理解各不相同;田俊敏[25] 认为,盈利是企业存续和发展的共同目标,也是评价企业能力的共同指标;赵桂芹等[26] 认为,财险公司常见的盈利指标主要有承保利润率、已赚保费费用率等;曹丙祥[27] 、孙蓉和王超[28] 、周晶[29] 均认为,财险企业在承保和投资过程中无法避免风险的影响,综合赔付率和综合费用率是评价财险企业营运能力的关键指标;杨震等[30] 指出,盈利能力、营运能力、发展能力、风险控制能力和协调能力在一定程度上会影响财险企业的持续发展能力。

能力指标设置需要充分考虑财险行业的特征,结合行业能力评价要求,本文案例主要通过盈利能力、成长能力、营运能力、风险管理能力等方面的12个影响指标对财险企业的价值乘数进行量化评价,见表4。

3. 交易案例比较法评估模型。本文采用交易案例比较法,价值乘数为市净率(P/B)。评估模型为:

目标公司股权价值=目标公司总股本×目标公司每股净资产×调整后目标公司市净率

其中:目标公司P/B=修正后可比公司P/B的平均值=[∑(可比公司P/B×可比公司P/B修正系数)可比公司数量]

可比公司P/B修正系数=∏影响指标Ai的调整系数=∏[目标公司系数可比公司系数]

三、A财险公司案例分析

(一)案例陈述

1. 项目背景。本文案例的委托方B集团有限公司(简称“B集团”),是S省人民政府的全资子公司,其主营业务为国有资本投资、管理、经营等,是案例中被评估单位的母公司。被评估单位A财险公司为非上市股份有限公司。2016年8月2日,国资委、财政部和证监会联合下发了《关于国有控股混合所有制企业开展员工持股试点的意见》(国资发改革[2016]133号),要求在国有控股混合所有制企业开展员工持股试点。2017年5月19日,S省国资委、财政厅和证监局联合下发了《关于将A财产保险股份有限公司列为我省员工持股试点企业的通知》,将A財险公司列为S省员工持股试点企业。最终A财险公司确定本次员工持股与引进战略投资者同时进行,故需确定公司股东全部权益的市场价值,为其拟进行增资扩股提供价值参考。

2. 目标公司简介。A财险公司成立于2009年,是S省首家全国性财险公司,注册资本金为25亿元。公司以“管理风险,创造价值”为使命,秉承“责任、专业、创新”的理念,倡导“以客户为中心”的经营文化、“绩效优先”的执行文化和“人才优先”的用人文化,实现了高起点组建、远战略规划、全国性布局。

截至2018年末,A财险公司已经构筑起覆盖省内全境和20个省(市、区)的服务网络,铺设机构近400家,员工队伍超过6000人。A财险公司坚持客户导向,响应政策号召,建立了完整丰富的产品体系,涵盖机动车辆保险、企业财产保险、农业保险、责任保险、信用保证保险、意外保险及短期健康险等13个大类200余险种,其服务领域遍及社会经济和人民生活的各个方面,累计提供风险保障总额30万亿元,实现保险业务收入310多亿元,总资产超75亿元,并且从2012年起连续七年实现盈利。

(二)可比交易案例与打分标准的确定

1. 可比交易案例的选择。交易案例比较法的关键是选取可比交易案例,学术界和实务界有很多不同的选取方法。何亮亮[31] 认为,相比其他方法,运用聚类分析得出的结论更加可靠,但无法消除比较因素分值的主观性;马国彩[32] 设计出交易案例权重调整表,但并未对打分做出具体解释;马海涛、李小荣和张帆[33] 认为,确定案例对比程度时,主观判断往往比客观数据更可靠,但应得到合理检验。

近年来,财险公司频繁增资导致其股权交易数量大增,能够保证有足够的可比交易案例可供选择。本文从交易时间、企业规模、主营业务出发,首先通过CVSource数据库、同花顺金融数据库、相关交易案例公司信息披露报告等途径,初步筛选出8宗备选案例,然后通过主营业务性质、经营模式、数据获取以及距离评估基准日的时间,在8宗备选案例中选取大地财险、永安财险、安诚财险作为本次评估的可比交易案例,见表5。

2. 打分标准的确定。对各指标的重要性以及其与企业价值的关联性进行分析,得出各指标的打分标准,见表6。

使用上述打分标准再次验证表5中已排除的交易案例,发现计算得出的市净率值异常,验证了可比公司选择的合理性。

(三)市净率修正系数的确定

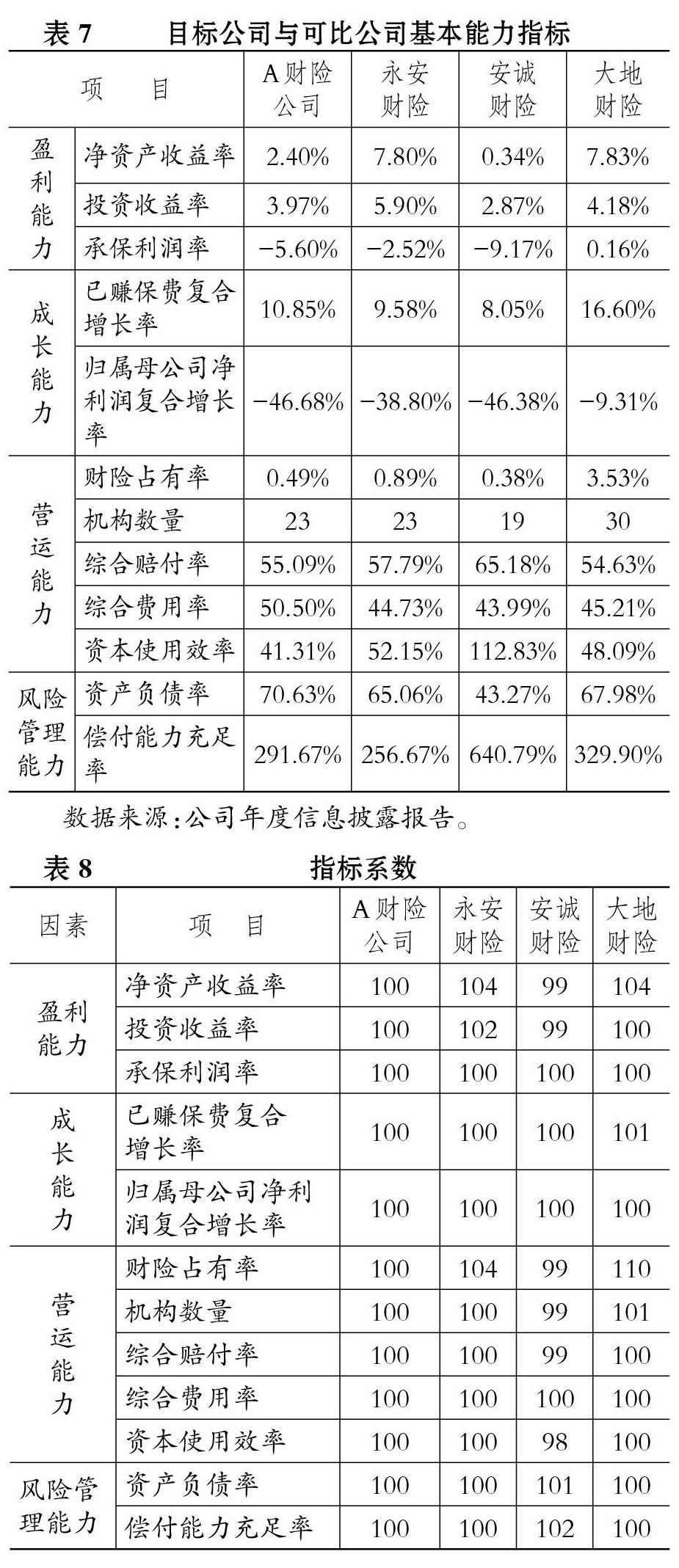

1. 修正因素的确定。通过整理目标公司(A财险公司)和可比交易案例的公开数据,得到基本能力指标的综合信息,见表7。

2. 调整系数的确定。将目标公司各指标系数以100为基准,根据表6中的打分标准依次确定可比公司的指标系数,见表8。

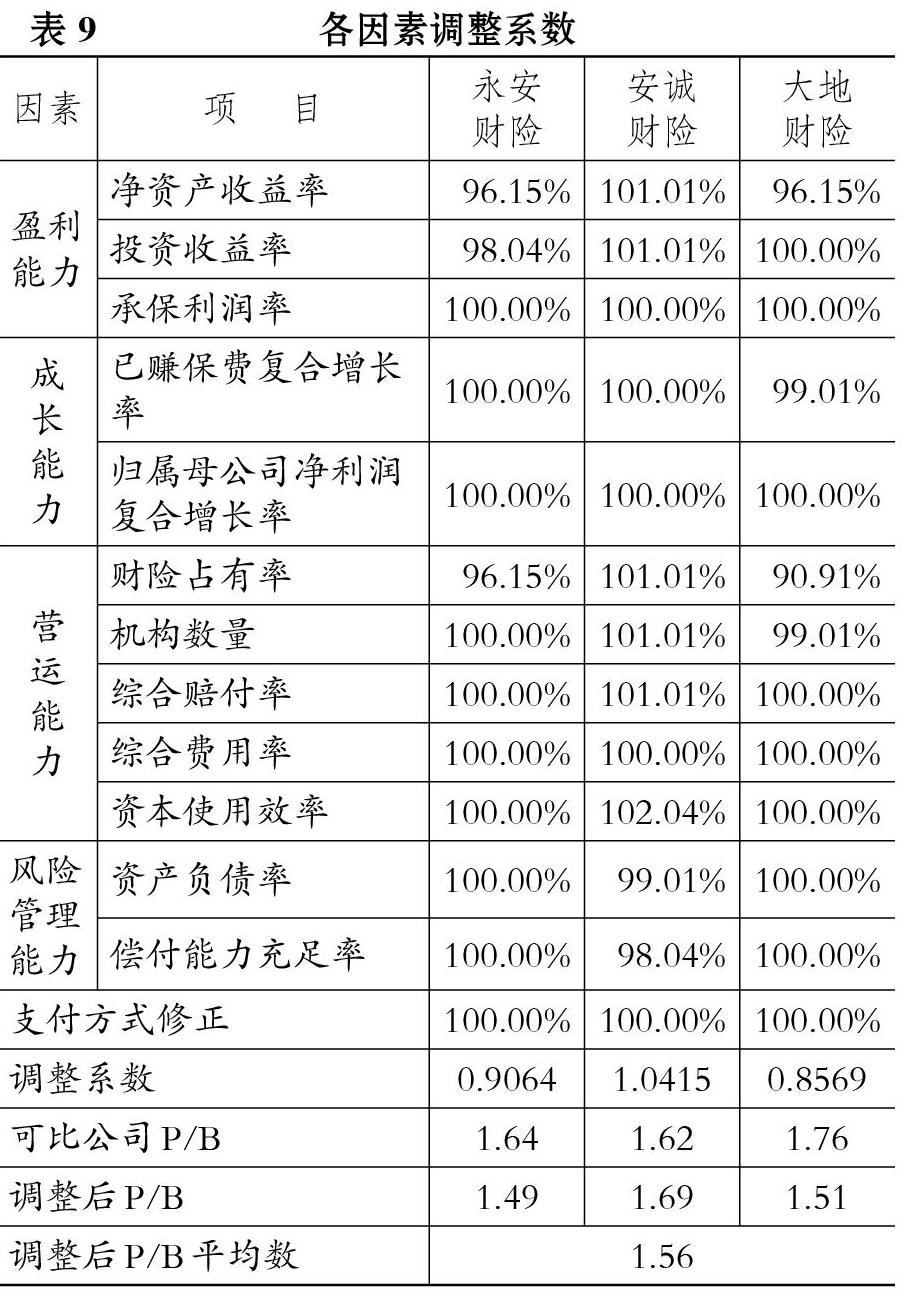

根据已确定可比公司的指标系数,首先计算出可比公司影响因素的调整系数,其中永安财险为0.9064,安诚财险为1.0415,大地财险为0.8569;然后将各因素的调整系数分别乘以可比公司的市净率,得到目标公司调整后的市净率,为1.56(见表9)。需要说明的是,本文交易案例属于正常的交易行为且交易价格符合市场要求,故交易情况的修正系数为1。

3. 合理性验证。通过盈利、成长、营运和风险管理等四个方面的能力指标对三个可比交易案例的价值乘数进行差异修正,调整得到目标公司的价值乘数。为了验证这一结果的合理性,本文采用迭代计算的方式进行验证。具体验证过程是,在计算得到目标公司的价值乘数后,采用同样的修正体系对三个可比公司的价值乘数分别进行重新计算,得到新的P/B值,并比较新P/B值与初始P/B值的差异率。经目标公司不断替换并重复三次,计算得出上述差异率均在10%以内,说明差异较小。故通过迭代计算的验证,可以认为该修正体系具有合理性。

(四)市场法估值结果

目标公司A财险公司评估基准日的调整后账面净资产为220019.81万元,采用交易案例比较法计算出调整后A财险公司的P/B值为1.56。根据交易说明书,A财险公司非经营性资产由长期股权投资、在建工程、固定资产——金融城组成,非经营性负债为其他应付款——金融城购房尾款。截至2018年12月31日,长期股权投资评估值为1367.63万元,在建工程评估值为9916.45万元,出租的金融城评估值为59338.44万元,其他应付款——金融城购房尾款评估值为13221.87万元。因此,A财险公司股东的全部权益价值为:

目标公司股东全部权益价值=220019.81×1.56+1367.63+9916.45+59338.44-13221.87=400600(万元)(取整)

四、结语

在评估方法体系中,市场法具有明显的个性化特质,评估行业和具体企业不同,评估时使用的具体方法也会存在较大差异。本文通过评估方法适用性分析,认为财险企业价值评估适宜采用交易案例比较法;从理论与实践角度分析价值乘数的选择,得到财险企业价值评估适用市净率价值乘数的结论;基于能力理论,构建了盈利能力、成长能力、營运能力、风险管理能力方面的评价指标体系,修正了目标企业价值乘数,并对评价指标体系进行了迭代验证。

通过分析,本文得到以下启发。

1. 案例分析应重点把握市场法的关键技术难题。虽然市场法假设少,但也不是没有条件限制,只要把握好市场法的关键技术难题,评估结果就会更精确。交易案例比较法的关键技术难题在于,可比交易案例与价值乘数的选择、评价指标体系的构建以及价值乘数的修正,每个具体问题的微小偏差都会导致估值结果的巨大不同。本文充分分析了财险公司的特征,根据目标企业的实际情况,并考虑可比交易案例、价值乘数的选择条件,以及目标企业与可比交易案例间比较因素差异修正系数的确定标准,客观地反映了各因素与企业价值之间的关系。

2. 案例研究应注重理论与实践的融合。相比成本法和收益法,市场法估值更简单易懂,既理论清晰又实践可行。在理论研究方面,应充分利用替代原则选择可比交易案例,通过行业异质性分析确定价值乘数,运用能力理论构建价值乘数修正评价指标体系。本文将理论贯穿于整个评估过程中,验证了交易案例比较法的适用性、可行性和科学性,进而通过具体实务分析构建了完整的市场法企业价值评估体系。

3. 案例分析应强调定性与定量相结合。企业价值评估可以选择现行自然科学、社会科学方法体系的具体方法,现有的模型不是不够,而是足够。本文在选择可比交易案例时,通过定性分析进行筛选,在进行评估结论检验的同时也验证了可比交易案例选择的正确性;在选择价值乘数时,从定性角度进行分析并定量计算确定了市净率价值乘数,更具说服力;在评价指标的选取过程中,首先从定性方面构建盈利能力、成长能力、营运能力、风险管理能力等指标体系,再以定量的方式通过修正系数完善了指标体系,然后通过迭代方式进行检验,两者相结合能提高估值结果的准确性和说服力。

【 主 要 参 考 文 献 】

[ 1 ] 袁明哲.企业价值评估方法的比较——基于我国A股市场的实证研究[ J].财会通讯,2009(9):8 ~ 10.

[ 2 ] 胡晓明,吴铖铖.收益法折现率的市场应用与改进——基于192份企业价值评估说明的分析[ J].财会月刊,2017(27):72 ~ 76.

[ 3 ] 胡晓明.基于企业异质的市场法估值模型构建与应用[ J].会计之友,2015(17):14 ~ 19.

[ 4 ] 李光明.企业价值评估理论与方法研究[D].北京:中国农业大学,2005.

[ 5 ] 赵邦宏,王哲.市场法在企业价值评估中的问题与对策[ J].中国资产评估,2007(5):13 ~ 16.

[ 6 ] 刘玉平.收益法应用中收益额的选择及其预测[ J].中国资产评估,2004(5):14 ~ 18.

[ 7 ] 王慧琼,高兵.企业价值评估中收益法应用问题研究[ J].品牌(下半月),2015(11):219 ~ 221.

[ 8 ] 罗承舜.中国保险产出核算的现状和问题[ J].中国保险,2018(4):43 ~ 47.

[ 9 ] Carlo A., Luigi L.. Cross-country asymmetries in monetary policy transmission:Evidence from EMU members[ J].International Review ofApplied Economics,2005(1): 87 ~ 106.

[10] 胡晓明,赵东阳,孔玉生,赵弘.企业异质与可比公司赋权——基于并购的非上市公司估值模型构建与应用[ J].会计研究,2013(11):53 ~59.

[11] Fernández Pablo. Valuation using multiples:How do analysts reach their conclusions[R].SSRN Working Papers,2001.

[12] 埃文斯,毕晓普著.郭瑛英译.并购价值评估:非上市并购企业价值创造和计算[ M].北京:机械工业出版社,2003:1 ~ 298.

[13] 胡晓明,孔玉生,赵弘.企业估值中价值乘数的选择:基于行业差异性的研究[ J].审计与经济研究,2015(1):66 ~ 73.

[14] Lie E., Lie H. J.. Multiples used to estimate corporate value[ J].Financial Analysts Journal,2002(2):44 ~ 54.

[15] 岳修奎,季珉.市场法在企业价值评估中的应用[ J].中国资产评估,2005(10):33 ~ 37.

[16] Rayenda Khresna Brahmana, Chee-Wooi Hooy. The equity valuation accuracy among multiple screening models: A study from an emergingstock market[ J]. International Business Management,2011(2):50 ~ 57.

[17] Peteraf M. A.. The cornerstones of competitive advantage:A resource-based view[ J].Strategic Management Journal,1993(3):179 ~ 191.

[18] Goedhart D. M., Zanen P.,Kerstjens H. A.,et al.. Discriminating asthma and COPD based on bronchodilator data: An improvement ofthe methods[ J].Physiological Measurement,2005(6):1115 ~ 1123.

[19] 魏江.企業核心能力的内涵与本质[ J].管理工程学报,1999 (1):53 ~ 55.

[20] 韩伯棠,杨业功,姜莹.基于企业核心竞争力的资源协同分析[ J].企业经济,2004(2):8 ~ 10.

[21] 罗之仁.论我国保险企业的核心竞争力[ J].中国保险管理干部学院学报,2004(2):50 ~ 51.

[22] 宋凌峰,肖雅慧.经济波动、业务异质性与保险业系统性风险研究[ J].保险研究,2018(2):3 ~ 16.

[23] 刘祥祥.影响我国财产保险发展因素的实证分析[ J].金融理论与教学,2013(4):29 ~ 32.

[24] 周艳.基于灰色系统理论的我国寿险公司绩效评估研究[D].长沙:湖南大学,2007.

[25] 田俊敏.改进盈利能力指标评价体系[ J].合作经济与科技,2007(17):34 ~ 36.

[26] 赵桂芹,高奉玉,胡皓南.我国财产保险公司盈利模式的实证研究——基于杜邦分析方法[ J].上海金融,2013(9):33 ~ 38.

[27] 曹丙祥.上市保险公司财务绩效分析与评价[D].开封:河南大学,2012.

[28] 孙蓉,王超.我国保险公司经营绩效综合评价[ J].保险研究,2013(1):49 ~ 57.

[29] 周晶.我国财产保险综合成本率核算标准研究[ J].统计与决策,2014(10):145 ~ 149.

[30] 杨震,冯俊文.中国财险企业可持续发展能力的评价——基于核心能力视角[ J].技术经济与管理研究,2013(10):17 ~ 23.

[31] 何亮亮.交易案例比较法中参考案例的选取[ J].中国资产评估,2007(9):47 ~ 48.

[32] 马国彩.交易案例比较法的使用限制和修正因素的分析[ J].中国资产评估,2007(11):22 ~ 24.

[33] 马海涛,李小荣,张帆.资产评估机构声誉与公司并购重组定价[ J].中国软科学,2017(5):101 ~ 118.