僵尸指数构建及潜在僵尸企业测度分析

2020-03-20梅新想

梅新想,彭 曦

(1.重庆科技学院法政与经贸学院,重庆401331;2.中山大学自贸区综合研究院,广东 广州510275)

一、引言

僵尸企业对整个经济构成非常大的威胁,不仅因为它们自身濒临破产,还由于僵尸企业会把风险转移给其他公司,从而削弱其他公司的竞争力和创造力(Ahearne&Shinada,2005;Ca⁃ballero et al.,2008)。僵尸企业的广泛存在是日本在20 世纪90年代后遭遇“失去的十年”极为重要的影响因素(Kawai&Mor⁃gan,2013)。识别僵尸企业的研究方法,集中在以日本企业为研究对象的信贷补贴法(CHK)(Caballero et al.,2008)、实际利润法和常青借贷法(FN-CHK)(Fukuda and Nakamura,2011)。基于中国政府官方标准,以中国企业为对象的识别方法主要包括:聂辉华等(2016)提出的“人大国发院标准”(FN-CHK 修正法),主旨是排除“一次性僵尸企业”;蒋灵多(2017)提出FN-CHK 修正(S)方法,同时考虑了政府补贴因素和一次性僵尸企业因素;申广军(2016)从账面利润中减去企业的非营业性收入得到企业的实际利润,将实际利润连续3年为负的企业定义为僵尸企业;黄少卿和陈彦(2017)提出了扩展的FN识别法,在实际利润中同时扣除政府补贴和信贷补贴;王万珺(2018)提出实际利润法和偿债能力法,排除短期市场波动的干扰,基于企业的现金流来考察中国僵尸企业的长期属性和动态特征。

根据现有识别僵尸企业的文献,可以发现僵尸企业有以下四个共同特征:

第一,僵尸企业通常都是负债累累(Tan,2016)。李霄阳(2017)明确地将中国的僵尸企业划分为信贷补贴支持类僵尸企业和经营不善类僵尸企业,前者是由政府补贴或银行续贷,后者是指A股上市公司中实际长期亏损,但由于壳价值得以依赖股东和债权人的支持而存续的僵尸企业。通常认为,即使僵尸企业继续保持交易避免破产清算,也不会给经济体带来任何风险,因为一旦企业破产清算,所有者的权益便可在企业清算后收回。事实上,在连续多年亏损的情况下,由于依法处置难、债券清收难、资产变现难、政策落实难等原因,僵尸企业根本无法给债权人兑现承诺(吕江林,2018)。僵尸企业的威胁不仅局限于僵尸企业群体,而且会对经济体造成潜在的严重威胁。

第二,间接地伤害了非僵尸企业,并且在一定情况下,会将他们转变成僵尸企业,存在明显的传染效应。Caballero et al.(2008)指出僵尸企业的大量存在,会降低就业机会的创造率,从而使同行业中非僵尸企业的就业增长率变小。僵尸企业还会利用价格和要素扭曲机制阻碍绩效良好企业进入新市场或扩大经营(廖信林,2019;Kwon,2015)。谭语嫣(2017)指出一省的僵尸企业比例越高,当地非僵尸企业的投资规模越小。张一林(2018)基于银行债务展期的理论框架,认为在经济不确定性的情况下,很有可能出现僵尸企业僵而不死、正常企业被动去杠杆的困境。

第三,僵尸企业可以凭借负资产运营渡过经济衰退时期,在经济复苏时期步入正轨,即僵尸企业复活问题。以日本为例,精简雇员、固定资产结构调整、更透明的会计准则和更严格的银行监管政策可以促进僵尸企业的复活(Fukuda&Nakamu⁃ra,2011;Imai,2016)。王万珺(2018)指出僵尸企业的短期恢复是指企业短期恢复盈利能力或者偿债能力,长期恢复的国有和集体僵尸企业资产负债率、利润率和劳动生产率都比民营、外资企业更差。故而,本文认为僵尸企业能否复活与企业的盈利能力和偿债能力直接相关。

第四,假定偿还利息是一种“刚性”要求,如果企业无力偿还利息,则银行一定对企业提起破产清算。需要纳入衡量僵尸企业风险的第四个维度,即僵尸企业的“紧迫效应”。考虑到从会计报表中可以直接观察到企业的短期债务,却无法直接获悉企业支付利息的能力,因此本文用企业偿还短期债务的能力代替支付利息的能力。针对企业的短期负债而言,企业一旦短期偿债能力不足,陷入严重的财务风险,同样会面临被清算或破产的可能,从而失去复活的机会(王万珺,2018)。反之,如果一个公司的经营状况可以支付短期债务,则企业就可以避免破产清算。

综上所述,为了全面评估僵尸企业的潜在风险,不仅需要考虑该企业自身债务与资产价值之间的差距,还需要考虑负资产情况持续的时长、传染给其他企业的可能性和自身摆脱负资产经营的可能性以及问题的紧迫性。因此本文主要有以下两个目标:一是利用多变量分析技术,以负资产企业为对象构建综合僵尸指数(Ezindex),从企业规模、监管水平和国有化程度三个维度锁定僵尸企业的最大风险来源。二是从僵尸企业的威胁程度、传染效应、恢复效应和紧迫效应四个方面衡量僵尸企业对经济体造成的损失、是否对其他公司存在传染效应、能否在中长期转亏为赢、有多少需要紧急解决短期债务价值,根据Ezindex的大小定量识别僵尸企业。

二、构建僵尸指数

1.僵尸企业的多维Ezindex指数的构建

僵尸企业是指总债务超过资产总额的公司,可以用企业的资产负债率或者净资产价值这种单一指标来识别。然而,如果要识别僵尸企业对整个经济体可能造成的潜在风险,还需要将以下四种情况纳入识别指标:

(1)僵尸企业的威胁程度。目的是量化僵尸企业的潜在威胁,用来衡量它对经济体造成的损失。

(2)传染效应。评估僵尸企业破产对同行业其他公司的影响,主要是反映债权人承担的风险水平。

(3)恢复迹象。僵尸企业的生存状况或多或少取决于其经营状况是否可逆,换句话说,僵尸企业的持续经营若能够转亏为赢,则僵尸企业的潜在威胁将不复存在。

(4)问题的急迫性。用来衡量紧急需要解决的短期债务价值,因为随着债务到期日的临近,僵尸企业的严重性将会逐渐增加,扭转局势的时间愈发减少。

基于上述分析,构建一个包括上述四种效应的复合指标,其优点在于:单个复合指标比多个单一指标更容易解释其背后的经济学含义,便于直接比较不同特征僵尸企业的威胁性(Freudenberg,2003)。复合型指标一般采用以下形式:

其中,CIi是公司i的复合指标,是公司i的因子j的归一化简单指数,wj是因子j的权重,

2.指标选择与数据来源

(1)指标选择

(2)数据来源

本文的数据来自1999-2013 年的《中国工业企业数据库》和《中国城市统计年鉴》,样本范围包括规模以上工业企业,删除2010 年的样本数据,将2009 年和2011 年的数据视为连续样本数据进行处理。首先,借鉴Feenstra(2014)、Cai and Liu(2009)的做法,对变量中的异常值进行删除:删除资产总额、固定资产净值、销售额、工业总产值和实收资本缺失或小于0 的样本;删除就业人数少于8 人的企业;删除总资产小于流动资产、固定资产总额和固定资产净值的企业;对企业的资产总额、固定资产净值、销售额、工业总产值、实收资本和从业人数进行标准化处理。本文的样本为非平衡面板数据。其次,针对僵尸企业的长期处置问题,本文选择1999-2013 年数据库中存续期在十年及以上、连续3 年以上为负资产的企业为研究对象(王万珺,2018)。最后,各项指标分别具有不同的量纲和量级,采用(实际值-最小值) (最大值-最小值)技术进行0-1 标准化处理,以此消除量纲和数量级的影响。各指标结果如表1所示。

3.主成分分析

本文采用分半信度的Spearman-Brown(等距)相关系数和复本信度法进行效度检验,二者系数均在0.7 以上,说明样本数据的两半得分和方向具有内在一致性。AVE值大于0.50,说明潜变量具有较好的收敛效度。旋转后因子载荷和累积方差解释率均大于0.7,说明结构效度较好。综上可知,样本数据具有有效性和集中性特征,确保了分析结果的可靠性,结果如表2所示。为了进一步确定数据是否适合做因子分析,对数据做了KMO(Kaiser-Meyerollum)测度和巴特莱特球体检验,结果发现KMO 值为0.764,达到适中的标准,Bartlett 近似卡方值为51733.456,显著性为0.000,小于0.05,说明选取的样本数据适宜做因子分析。

杨永恒、胡鞍钢(2005)指出主成分分析既可以使用相关系数矩阵,也可以使用协方差矩阵,采用相关系数矩阵等同于使用正态标准化后的数据,其最大优势就是消除量纲或数量级的影响,避免主成分过度依赖于量级过大的指标变量。由于样本中的各指标数据已经进行了标准化处理,不存在量纲或数量级的差别,使用相关系数矩阵的优势并不明显,因此,本文采用协方差矩阵。

表1 衡量企业负资产水平的静态和动态衡量指标

表2 样本数据的信度和效度检验

经过一次方差最大正交因子旋转后,载荷系数如表3 所示,第1 主成分主要反映企业负资产程度的短期和长期态势,突出了企业对经济体造成的潜在威胁,即企业的负资产威胁程度。第2主成分在企业的财务杠杆率和资产负债率上有着较大的载荷系数,反映了债权人发放贷款承担的风险水平,可以衡量负资产企业破产对其他企业造成的影响,即传染效应。第3主成分在现金流量负债比率、息税前利润率和资产负债率的动态指标上具有较大的载荷因子系数,主要反映企业的偿债能力和盈利能力,僵尸企业的生存状况或多或少取决于其经营状况是否可逆,换句话说,僵尸企业的持续经营若能够转亏为赢,则僵尸企业的潜在威胁将不复存在,即复活效应。第4主成分指标用来衡量紧急需要解决的短期债务价值,这是因为随着债务到期日的临近,僵尸企业的严重性将会逐渐增加,扭转局势的时间愈发减少,即僵尸企业退出市场的紧迫效应。

由表3可知,四个主成分构成的僵尸指数(Ezindex)的表达式为:

表3 因子载荷量

三、理论假设及单变量分析

1.理论假设

Ferri and Jones(1979)认为同一行业的公司倾向于具有类似的商业模式,因为同一行业的公司生产的产品类似、具有相似的熟练劳动力和原材料成本、依赖类似的技术,可以认为同一行业僵尸企业的潜在威胁相同。正如风险较高的企业会有更高的杠杆率一样,聚集这些高风险企业的行业也可能具有更高的杠杆率,因此,特定的行业成为企业演变为僵尸风险的一个决定性因素,以日本僵尸企业为对象,Caballero et al(2008)发现僵尸企业的传染效应发生在同一行业之内。故而,行业是评估僵尸企业风险的一个重要视角。本文通过大类行业(二位数行业代码)的总债务来衡量企业的杠杆率,中位数以上的被认定为高杠杆行业,中位数以下的视为低杠杆行业。

行业的监管水平是影响僵尸企业风险形成的另一个重要因素。聂辉华、蒋敏杰(2016)研究政企合谋与矿难之间的关系,发现1995-1997年,当国有重点煤矿由中央政府管理时,政企合谋没有对煤矿死亡率产生显著影响;1998-2002年,当国有重点煤矿下放到省级政府管理时,政企合谋显著地增加了煤矿死亡率。意味着企业隶属地方监管时,更容易出现政企合谋。据此,本文把是否隶属中央作为监管水平的代理变量,隶属中央监管的部门,监管水平较高;隶属地方监管的部门,监管水平较低。

另一个行业因素是无形资产。企业的全部资产并没有完全出现在资产负债表上,因为会计准则不允许无形资产写在账面资产上。无形资产的投资通常记录在运营成本项下,直接减少了公司的账面盈利,间接减少了企业总资产。因此,拥有大量无形资产的公司更有可能成为僵尸企业。本文将是否为高技术行业作为无形资产密集型行业的代理变量。按照《高技术产业统计分类目录(2018修订版)》,将医药制造、航空航天器制造、电子通讯设备制造、计算机制造、医疗仪器设备制造等行业大中类中的58个行业小类视为无形资产密集型行业。

H1:EZIndex 指数和企业所在的行业有关。其中,行业财务杠杆率越高,EZIndex指数越高;监管水平越低,EZIndex指数越高;无形资产密集度高的行业,EZIndex指数越高。

除了公司所在的行业因素外,第二个需要考虑的特征是公司所在的位置,因为企业所在位置影响了组织文化,而企业行为和管理模式以及战略决策不仅受到当地企业文化影响,还受到当地资源配置、基础设施和政府行为控制的影响。黄少卿(2017)基于综合法,识别僵尸企业的区域分布特征,东部地区僵尸企业数量和资产规模占比最低,而西部地区数量占比最高、东北地区资产规模占比最高。一个地区的负资产企业越多,表明该地区的企业活力强;负资产企业越少表明企业活力越弱。受到地域偏爱的僵尸企业既能够获得更多的资源流入,又具有更高的政治破产成本,僵尸企业最终僵而不死(陈运森,2017)。另外,地方政府和官员重视领域的大多数资源投资,主要来自受地方政府控制或干预的地方金融机构,这也是地方政府热衷于成立地方金融机构的原因所在(郭峰,2017)。区域财务杠杆直接决定了僵尸企业获得信贷资源的难易程度。因此,地方的区域特征与僵尸企业息息相关。

H2:EZIndex 指数和企业的地理位置有关。负资产企业数量越多,EZIndex 指数越高;地区负债率越高,EZIndex 指数越大。

第三个特征是企业规模,雇员人数小于50 人,认定为小企业;大于49小于250人的认定为中型企业;大于249名雇员的认定为大企业。企业规模与风险管理、财务杠杆和融资渠道息息相关(Hoshi,2006)。第一,企业规模与债务正相关,这是因为大公司的经营范围往往更加多元化,破产的可能性相对较小,可以承担更高的借贷水平(Ramalhoa et al,2009)。一方面,大企业的信息不对称不如小企业严重,大部分的大企业都拥有信用评级,这也使他们能够更多地获得非银行资金,而小企业很难获得这种资本市场准入的信用评级(Faulkender&Petersen,2006)。另一方面,银行对不同规模企业的贷款态度是不同的,当大企业持续亏损甚至资产为负时,银行出于减少不良贷款考虑,更倾向于继续放贷避免大企业倒闭,从而导致大企业通常比规模小的企业具有更高的财务杠杆率(Hoshi,2006)。由上可知,规模越小的企业,获得银行贷款和非银行融资的机会可能越小,资产负债率越低。第二,规模较小的企业一旦陷入债务危机,则更难获得贷款机会,相较于大企业来说,它们具有较高违约率,这又进一步阻止金融机构给小规模企业提供贷款。

H3:EZIndex 指数与企业规模大小有关。大企业的EZIn⁃dex指数高于中等规模的企业,中等规模企业的EZIndex指数高于小企业的。

2.单变量检验

如图1 所示,Ezindex 指数高于中位数的行业集中在电力、热力的生产和供应业(0.521),有色金属矿采选业(0.521),燃气生产和供应业(0.519),石油加工、炼焦及核燃料加工业(0.514),农副食品加工业(0.511),石油和天然气开采业(0.508),非金属矿物制品业(0.505),黑色金属冶炼及压延加工业(0.504)、交通运输设备制造业(0.503)。其中,农副食品加工业的Ezindex指数较高,是因为该行业属于劳动密集型行业。

从行业分布来看,僵尸企业主要集中在钢铁、煤炭、水泥、玻璃、造船、风电设备、大豆压榨等产能过剩领域,这也反映了构建的Ezindex 指数的有效性。低于中位数的行业主要有通信设备、计算机制造业,化学化工行业,以及仪器仪表等行业。

图1 2013年不同行业的的僵尸指数(Ezindex)

从行业角度来看,影响Ezindex 指数的行业特征包括:无形资产的密集度、行业杠杆率和监管水平。由表4可知,假设H1.2 在5%的统计水平上可接受,H1.1 和H1.3 被拒绝,这表明,虽然无形资产和负债强度在理论上会影响Eindex,但是,这两个变量在统计上没有差别,因此,不能将无形资产密集度和行业杠杆率作为评估僵尸企业潜在威胁的决定因素。监管水平在统计上显著,意味着受到中央监管的企业会有更低的僵尸指数,加强监管是控制僵尸企业的有效方式。

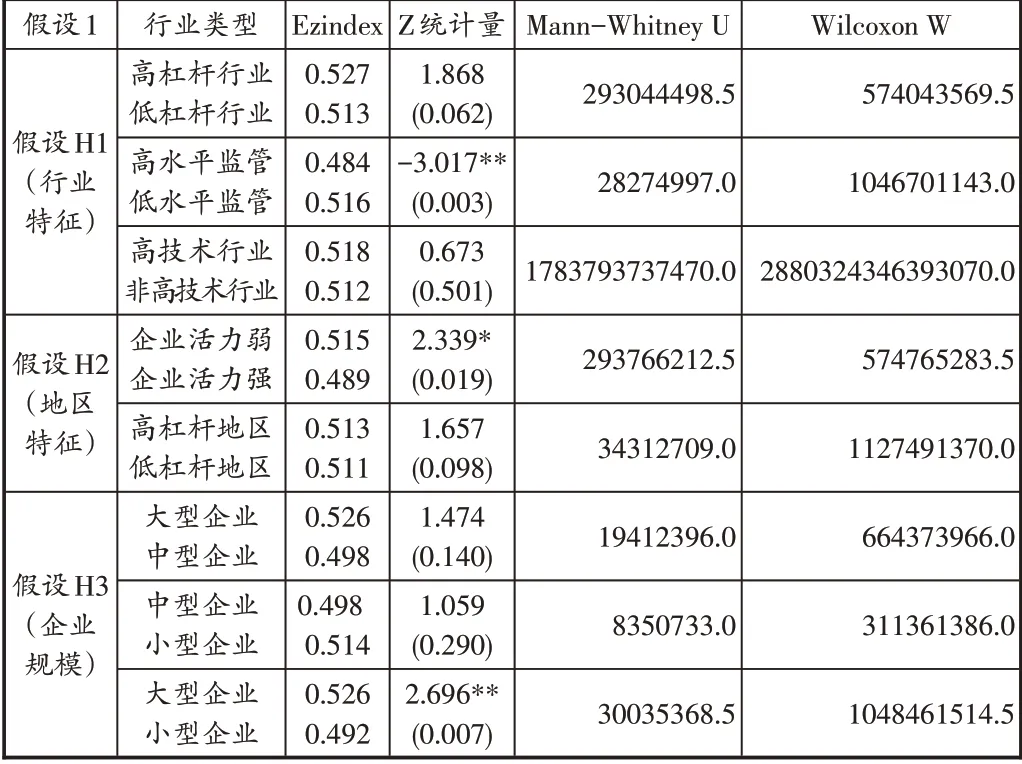

第二个假设认为Ezindex 指数受到企业地理位置的影响,对此进行相关性检验,如表4所示。第一,企业活力弱地区的Ezindex 指数较高,意味着这些地区具有较大的僵尸风险,是因为这些地区的企业生存环境和区域文化默许了僵尸企业的存在,当地的政府、金融、企业、社会主体并未对僵尸企业做到事前预警、事后处理。第二,Ezindex 指数在杠杆率不同的地区之间不存在统计上显著的差异,这可能是因为大部分的地级市都有自己或大或小的地方金融机构,这些地方金融机构经营的一个显著特征就是仅限于或主要限于本地区经营,其吸收到的金融资源(如存款)主要用于服务当地企业和居民(郭峰,2017)。这就导致了僵尸企业所在地区的杠杆率统计上是均质分布的,并不存在某些地区具有过度高杠杆率的现象。

表4 僵尸指数的单变量检验结果

第三个理论假设认为,企业规模是影响Ezindex 的重要因素。与小型企业相比,大企业的僵尸风险更大。究其原因:一方面,大型公司具有更多的融资渠道和较大的话语权,故而可以借到超过其支付能力的贷款。另一方面,当大型公司成为一个僵尸企业时,银行会给它提供更多贷款来阻止其破产倒闭,以上两个原因就形成大企业恶性循环的闭环,形成“企业太大而不能倒闭”的恶性循环。与之相反,小公司的Ezindex 指数明显低于大公司,主要因为小公司的外部融资机会有限,一旦出现了最轻微的违约行为,银行将会立即停止信用贷款甚至追讨欠款。从表4可以看出,Ezindex的均值(小企业0.4919,中型企业0.4977,大型企业0.5260)与企业规模大小确实存在明显的正相关关系,即企业越大,成为僵尸企业的风险越高,这是因为大型企业更容易得到政府的支持,政府通常认为大企业倒闭会对整个经济产生严重的负面影响。一般情况下,一个企业之所以成长为大企业是因为其经营状况良好,这也构成“不能让大企业倒闭”的重要现实基础。然而,Ezindex 指数解释了一个隐藏的事实:僵尸企业风险的最大来源恰恰主要集中在大企业。最后,单变量检验发现,中型企业并没有表现出与大企业、小企业明显不同的僵尸指数。

四、潜在僵尸企业的对数线性模型分析

表4中的单变量分析结果排除了影响Ezindex指数的两个变量:行业的无形资产密集程度和杠杆率。考虑到监管水平、地理位置和企业规模等变量与Ezindex 指数显著相关,进一步使用对数线性模型等多变量统计分析技术,探究具有高水平僵尸指数企业的隐藏特征,提供监测工业企业潜在僵尸风险的有效方法。

本文主要分析企业规模、地理位置和监管水平对僵尸指数高低的影响。显然,僵尸指数水平是因变量,企业规模、地理位置和监管水平是自变量。这一问题可以用对数线性模型来解决,也可以用Logistic 回归法,二者等价。将模型设定为如下形式:

式中,fijn表示列联表第i 行j 列的期望频次,λijn表示常数项,βE表示因变量Ezindex 的主效应,βES i表示企业规模(S)与僵尸指数的交互效应、βEI j表示企业是否隶属中央监管对僵尸指数的影响,βERn表示企业所在的地理位置与僵尸指数的交互效应。通过检验可知,G2=3.788;g.l.=6.95;P=0.787,表明该模型可以充分反映样本中三者之间的关系。式(3)的估计结果如表5所示。

表5结果显示:企业规模、是否隶属中央监管、是否位于企业活力弱的地区都是显著变量,单变量分析中的两种假设都被证实。企业规模与僵尸指数正相关、地区的企业活力与僵尸指数负相关。大企业明显有较高的僵尸指数:大企业成为僵尸企业的概率是小企业成为僵尸企业概率的1.72 倍(e0.543=1.72),与小企业相比,大企业面临更大的僵尸企业风险。位于企业活力弱地区的企业成为僵尸企业的概率比位于企业活力弱地区以外的企业高36%(e0.305=1.36)。是否受到中央监管这一变量,与其他两个变量的交互效应不显著。

对数线性模型的估计结果清楚地展示了最有可能出现僵尸企业的企业、区域和行业特征。一是威胁最大的僵尸企业类型主要是不受中央监管且位于企业活力弱地区的大型企业,该种类型中超过70%的企业都具有较高的僵尸指数(EZindex)。Hoshi(2006)指出,世界上几乎所有的地方政府都面临着挽救能够容纳大量就业人员企业的压力,当地政府通常会迫于政治和社会压力,通过保护大企业来拉高当地的就业水平,最终形成企业太大不能倒闭的现象。二是第二种僵尸企业类型主要是不受中央监管且位于企业活力弱地区的中型企业,具有较高的僵尸指数(EZindex)略高于66%的企业。三是僵尸企业威胁中第三种企业类型主要是不受中央监管且位于企业活力弱地区的小型企业:该种类型中超过66%的企业都具有较高的僵尸指数(EZindex)。由上可知,企业的监管水平和所在地理位置是僵尸企业风险的主要决定因素。缺少中央监管,容易产生当地政府的短视行为从而允许僵尸企业长期存在市场当中。当地的负资产企业数量越多,越容易出现传染效应和羊群效应。另外,僵尸企业风险与企业规模成正比,企业规模越小,成为僵尸企业的风险越低。然而,从僵尸企业风险的整体特征来看,僵尸企业的风险来源并不仅仅局限在上述三种高风险企业类型当中,还存在于大规模企业和负资产企业数量较多的地区。

表5 对数线性模型的估计系数和频数

五、结论及政策建议

僵尸企业的存在不仅反映了一个经济体的市场竞争疲软,还反映了该经济体对僵尸企业传染非僵尸企业的容忍度。迄今为止,僵尸企业的识别仅仅局限于受到银行保护这一单一特征,并且利用是否享受信贷优惠这一变量来衡量。为了全面识别僵尸企业的风险,本文以存续期在十年及以上、连续3 年以上为负资产的企业为研究对象,从僵尸企业的威胁程度、传染效应、复活效应和短期债务的紧迫效应四个方面构建一个综合僵尸指数(Ezin⁃dex),旨在解释僵尸企业对经济体造成的潜在威胁、是否会传染其他非僵尸企业、僵尸企业恢复正常的可能性以及偿还短期债务的紧迫性。

通过单变量检验发现,高监管水平企业的Ezindex 指数高于低监管水平企业,位于负资产企业数量较多地区企业的Ez⁃index 指数高于位于负资产企业数量较少地区的企业,大企业的Ezindex指数高于小企业。进一步,通过对数线性模型估计,确定僵尸企业威胁的来源主要集中在以下三种企业类型:不受中央监管且位于负资产企业数量较多地区的大型企业、不受中央监管且位于负资产企业数量较多地区的中型企业、不受中央监管且位于负资产企业数量较多地区的小型企业。高风险的企业的共同特征是监管水平低下和位于负资产企业数量较多的地区,并且僵尸企业风险随着企业规模的增加而增加。同样地,无论企业的监管水平如何,受到僵尸企业威胁的企业类型以大企业为主。负资产企业数量越多,越可能对政府当局和银行施加压力,则该地区越容易受到僵尸企业的威胁。基于研究结果,提出如下政策建议:

一是重点监控聚集负资产企业数量最多的地区,因为这些地区是潜在僵尸企业最多的。因而需要加大创新投入、提高产品质量、扩宽产品类型,充分激发企业活力,完善市场竞争机制,打破“负资产企业地区文化”,避免政府当局和银行被大量负资产企业裹挟的局面。

二是提高监管水平,监管的目的在于及时揭露风险,有助于减少僵尸企业的负面效应。不仅需要监管僵尸企业获得的信贷优惠和政府补贴,还需要监控企业的短期债务和企业盈利能力,后者才是僵尸企业复活的根本所在。监控范围更需要从企业扩展至本地金融部门,避免产生大量的隐形不良贷款。

三是针对企业规模而言,“小公司意味着小问题”。这就意味着企业是否应该进行全领域发展理应受到质疑。因为长期全领域发展的结果可能会产生“企业太大而不能倒闭”的难题,因而应该基于企业债务对企业规模的无限扩张加以限制。