日本公共医疗保险制度的互助共济机制

2020-03-11高山宪之

[日]高山宪之

一、前言

日本公共医疗保险制度(以下简称公共医保)的医药费支出(以下简称:公共医药费)的互助共济额一直在增长,总规模目前已经非常庞大。互助共济是把各个独立的公共医保制度的保险费收入与强制性的来自财政一般预算的转移收入合在一起统筹使用。由于人口的迅速老龄化和经济下行,公共医保的财政赤字一直在持续,这使得中央政府不得不采取措施去抑制日益增长的对公共医药费的财政补贴。因此,把公共医保的保险费收入统筹起来,特别是用工作人口的缴费来援助退休职工的医药费支出的举措发挥着越来越重要的作用。

本文旨在总结日本公共医保的互助共济制度的状况,并阐述这些制度设计的背景和理念。在详细解释各项制度内容之前,第2节先介绍日本公共医保制度的概况,指出几个日本独有的特性。第3节比较公共医药费支出在不同年龄的参保者之间的差异。第4、5节阐明老年人的公共医药费支出是如何分摊到其他人的医保制度中的。第6节简要介绍以地区为单位的国民医保制度的组织体系及这个制度的医药费支出是如何在穷人和富人之间进行互助共济的。第7节描述不同省份的中小企业的雇员医保缴费有何不同。第8节总结全文。

二、公共医保制度的概况

日本的公共医保制度是全覆盖,目前由以下5个制度组成,分别覆盖不同职业或身份以及不同年龄的人口。

A:覆盖75岁以上老人的制度(叫做:高龄医保)

B:覆盖74岁及以下人口的制度

B1:正规雇员:(译者注:以下3种制度在下文中的总称为:雇员医保)

公务员(叫做:共济医保)

大企业的雇员(叫做:组合医保)

中小企业雇员(叫做:协会医保)

B2:非正规雇员、自我雇佣者、老年人及其他(叫做:国保,国民医保的简称)

个人对于参加哪一个医保制度没有选择权。高龄医保的参保者是以个人为单位来参保的,这种参保方式是个例外。正规雇员都是依托就业单位来参加所对应的雇员医保的,国保是以自治体(译者注:政府的行政管理单位,通常是市)为单位来组织运营的。被抚养者跟随着抚养者,与抚养者参加同一个制度。①在经济上不独立的配偶、子女等被抚养者不直接缴纳医保费,由抚养者为他们缴费。缴费额根据抚养者的工资收入(共济医保、组合医保、协会医保)或者他们的年收入(国保)水平的高低和家庭成员数量的多少来决定。每个被抚养者都有自己单独的医保卡。在中国,被抚养者被另外的基于市区的医保制度所覆盖,这一点在日中之间存在着巨大的差异。高龄医保和国保是省级统筹(以都道府县为单位)。②在2019年,日本目前有1724个市(分别叫做:市、街、村)和47个省(分别叫做:都、道、府、县)。每个市都分别隶属于各自的省。

收入非常低的人③在2014年有170万人,占总人口数的1.4%。则不参加以上任何制度,他们的医药费支出全部由国家财政负担(来自最低生活保障制度中的“医疗扶助制度”)。

日本的公共医保制度有以下几个独特的特征:

(1)正规雇员在退休时,通常必须从他们原来的医保制度(共济医保、组合医保、协会医保)中退出,转移到国保制度中。④在中国,许多退休职工还继续留在原来的医保体系内。日本要求国保制度必须接纳退休者的转入。

(2)所有的公共医保制度对于公共医疗服务所覆盖的医药服务的种类和报销政策,都是相同的。

(3)患者可以在任何时候、选择任何医院或诊所就诊,并按照国家确定的价格购买医药服务。

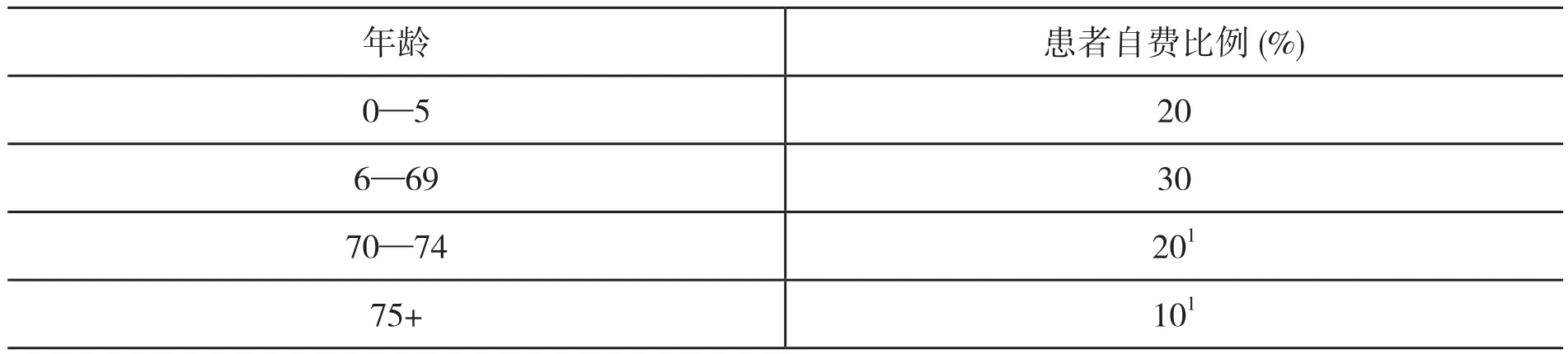

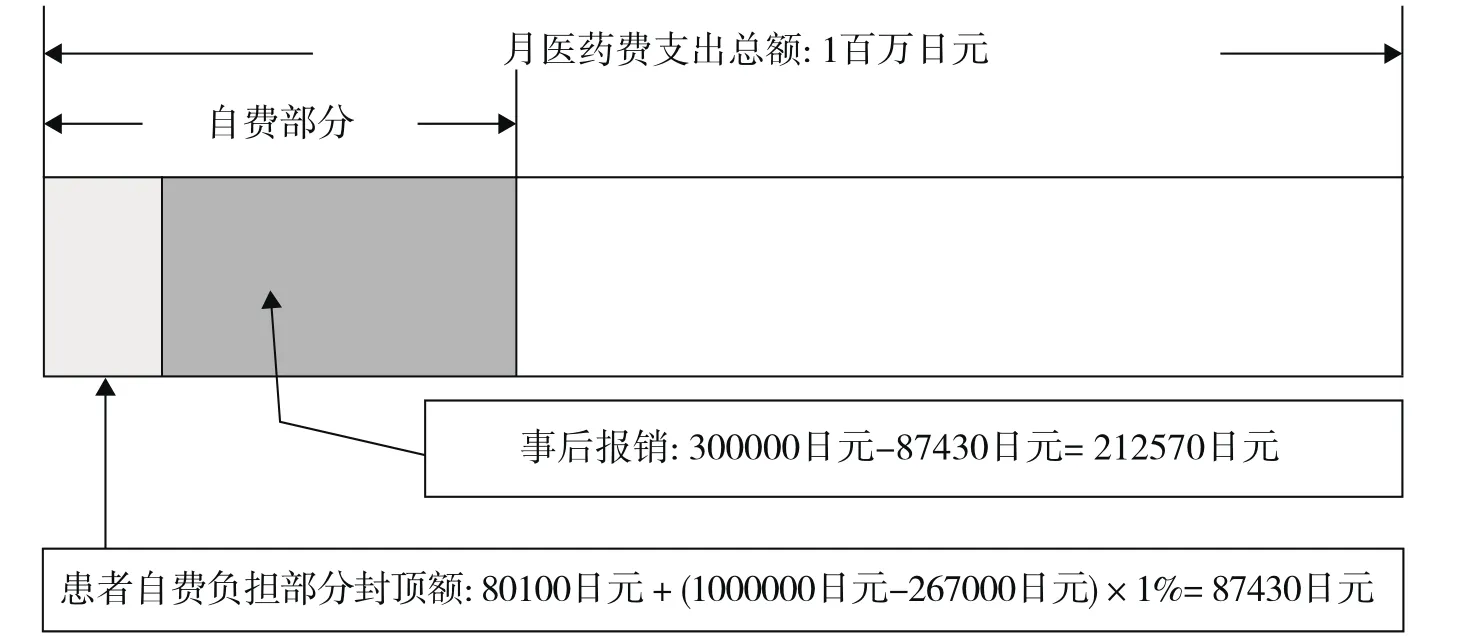

(4)公共医保覆盖范围的医药费中,患者负担部分基本上是30%。70岁以上的老人和不满6岁的婴幼儿的自费比例还要低些(表1)。①更准确地说,是开始接受义务教育之前的儿童。因为几乎所有的地方自治体都有一些特殊的政治上的考量,所以实际上,婴幼儿的患者自费部分被减免的幅度非常大,甚至是零。患者负担的医药费的支付方式在中日之间差别很大。在中国,很多情况下可报销的医药费有封顶额,患者需要先支付封顶额以下的全部费用,然后去报销。患者负担的部分通常是起付线到封顶额之间的费用的3%—40%。另外,超过封顶数额的医药费则全部是自费。另外,起付线和封顶额在住院和门诊之间不同,报销的比例也因各种因素不同而不同:例如,医院的等级、所在地以及该医院是否为当地医保局所管辖等。中国的这种制度模式类似于私人医疗保险制度。(译者注:日本对于应由医保制度负担的医药费,都由提供医疗服务的医院诊所到各个省政府去报销,而不是由患者先垫付、事后报销)。另外,公共医保所覆盖的医药费的上限非常高,并且对于超过公共医保规定的保障上限的医药费支出,为了避免患者的负担过重,也可以在事后得到一定程度的报销。这个制度叫做“高额医药费报销制度”。图1描述了中等收入者②对于患者自费负担部分,按照收入水平不同有5个不同档次的最低支付额,如果超过了这个支付额,患者可以先垫付事后再去报销。的典型情况。

表1 公共医保制度的医药费总额中患者自费比例

图1 中等收入者医药费自费部分的封顶额(日元)

图2描述的是不同收入群组的人,患者负担医药费的比例随收入水平变化而变化的情况。实际上,在2015年患者负担比例的平均值是11.6%。③Ministry of Health, Labour and Welfare of Japan, A Users' Guide on Refund of High Medical Expenses, https://www.mhlw.go.jp/content/000333279.pdf, 2018.

图2 患者负担的医药费的比例

(5)与待遇制度相反,筹资模式因制度不同而不同。一般来说,当一个制度所覆盖的群体主要是低收入者时,中央和(或)地方政府都必须用财政的一般预算收入来资助。①另外,没有雇主缴费的医保制度将收到强制的来自财政一般预算收入的转移支付。在2018年,中央政府对公共医保的转移支付额高达11.6万亿日元,几乎与对公共养老金制度的转移支付额相同(11.7万亿日元)。此外高龄医保制度还额外接受着来自所有其他医保制度的援助,而这些医保制度的资金来源主要是参保者和他们雇主的缴费。

医保待遇、缴费制度的两个原则如下:

(1)高龄医保和国保制度不必为其所覆盖的参保者的平均年龄较高的问题负责。这样,由于年龄分布不同所造成的医药费支出负担的不同,就本着公平的原则进行了调整。

(2)如果调整了年龄差距之后的人均医药费支出总额相同的话,那么不管哪个地区,收入相同的人应当缴纳相同数额的保费。为了实现横向公平,需要调整的另一个结构性因素是地区间的收入差距。

对于医药服务的提供者(医院等)所垫付的费用的报销额,原则上基于所提供的医药服务内容以及服务项目收费表来计算,这个收费表对于所有的医保制度都是相同的。在2016年,年医药费的支出总额占GDP的比例是7.8%,在老龄化程度较高的国家中属于较低水平。②Honkawa Data Tribune, International Comparisons of Healthcare Expenditures: An Illustration, http://honkawa2.sakura.ne.jp/1900.html, 2019.但是,由于迅速的人口老龄化,这个比值到大约2040年会进一步稳定地增加。

三、医药费支出因年龄不同而差异巨大

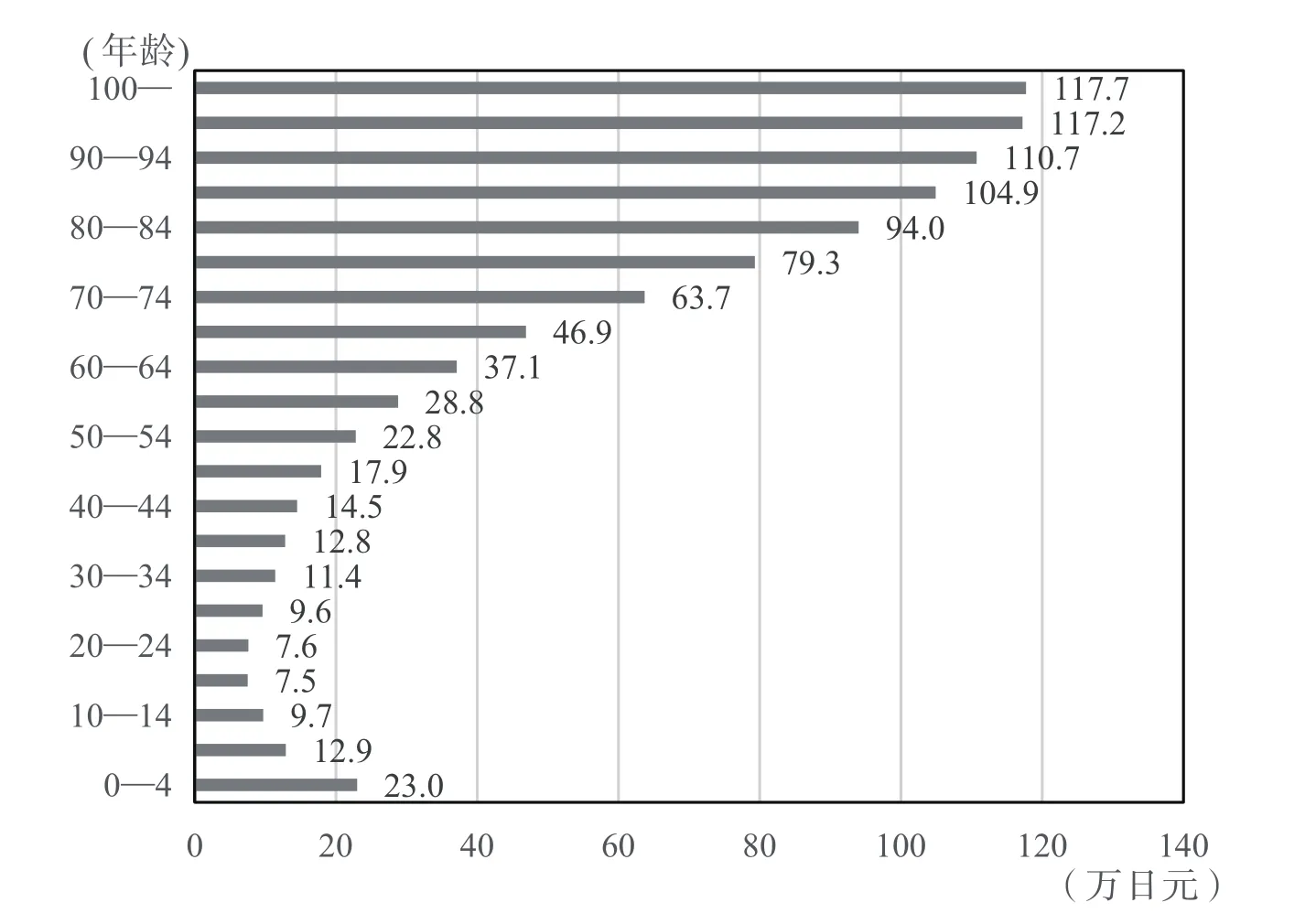

图3给出了2015年分年龄人均医药费支出总额,可以看出医药费支出因年龄不同而有巨大的差异。例如,对于不满15岁的人来说,人均医药费支出是15.9万日元,对于15—44岁的人来说,是12万日元,对于45—64岁的人是28.5万日元,对于65岁以上的人是74.2万日元。对于75岁以上的高龄医保的参保者来说,人均医药费支出是92.9万日元,大约是15—44岁群体的7.7倍。

老年人是使用医药服务的主体,在2015年,65岁以上老人的医药费支出占到全部医药费支出总额的59%,①在2015年,高龄老人75岁以上的医药费支出总额为15.1万亿日元,占医药费总支出的35.7%。这个比重还在稳步增加。而他们在总人口中的比重却是27%。另一方面,高龄医保制度参保者的年人均收入相对较低,如表2所示。因此,高龄医保制度如果仅靠自己的力量即保费收入的话,是无法维持的,因而需要由其他年龄组的人分担这些医药费支出。

图3 2015年分年龄人均医药费支出总额

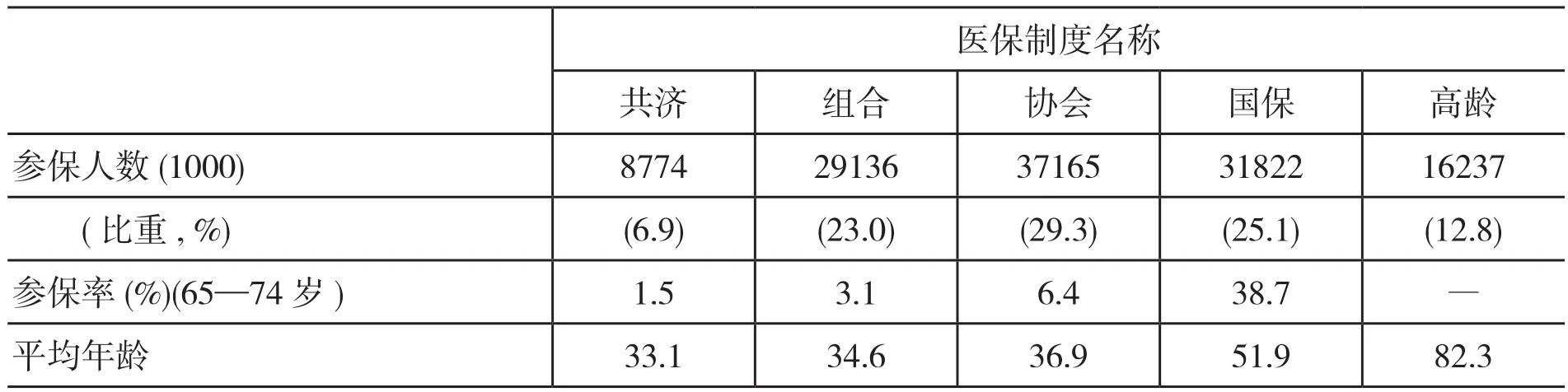

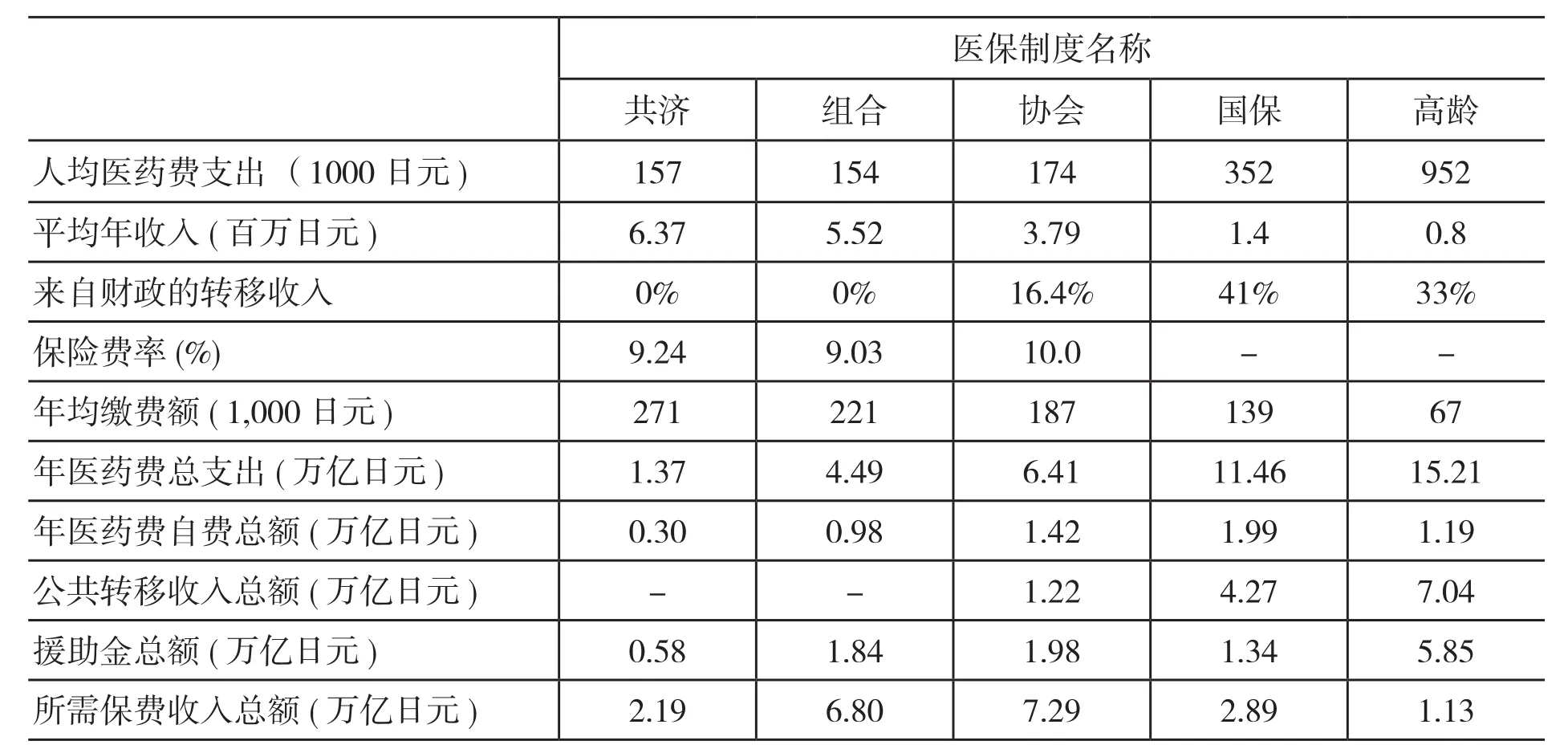

表2 2015年各个医保制度的基本指标

资料来源:Ministry of Health, Labour and Welfare of Japan, The 2015 Basic Statistical Data on Healthcare Insurance, https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/kiso_h27.pdf, 2017.注:雇员医保参保者的年人均收入中没有包括超过了缴费上限的收入。国保的平均收入和缴费的计算是以家庭为单位的,这是个例外。来自财政的转移支付中包括了来自地方政府的转移支付。缴费率的计算既包括雇主,也包括雇员的缴费。共济、组合、协会医保制度的年人均缴费额指的是雇员缴费的部分。国保制度付出的援助金总额指的是净值:1.73万亿日元(给高龄医保的援助金)减去3900亿日元(来自所有其他医保制度的援助金)。

四、高龄老人医药费的分担

日本于1983年为老年人建立了医药费分担制度,之后进行了几次改革,最近的一次是在2008年。

(一)基本结构

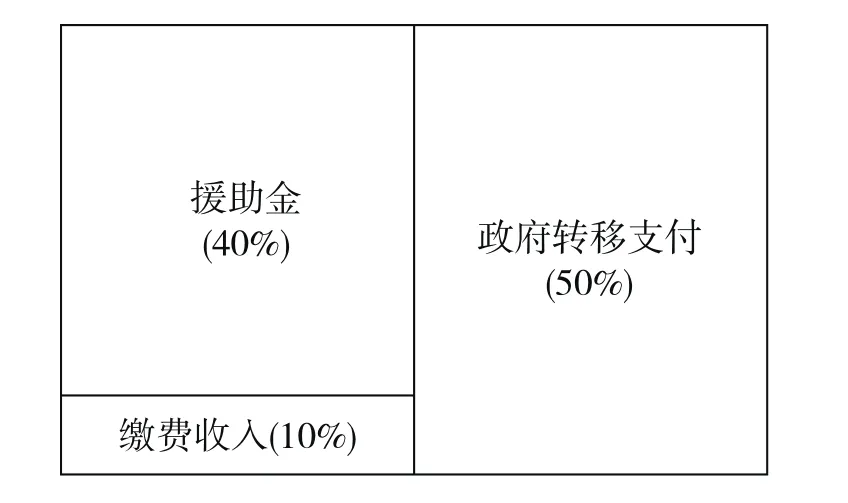

现行高龄医保制度的主要内容如下。75岁以上高龄老人的医药费的个人负担比例较低,如上所述,基本上是10%,①在实践中,2015年的患者自费部分是7.8%。一些专家指出患者自费负担部分应该增加到20%,与70—74岁的人相同。并且把缴费率设定在仅能筹集总医药费的10%水平上(图4)。

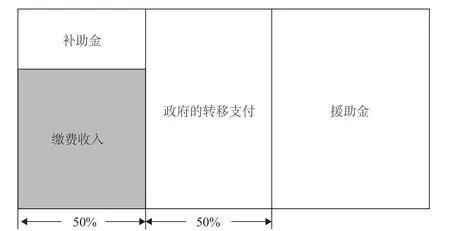

图4 高龄医保制度医药费的分担

高龄医保的医药费总支出主要是靠强制的政府转移支付(占50%)和参保者主要为较年轻的人的其他医保制度的援助金(占40%)来保障的,如图4所示。①政府的强制转移支付的占比是47%,因为对于高龄医保的参保者中那些还在继续工作的、收入较高的人政府不支付补贴。这样,援助金的份额就变成了43%。政府用强制性转移支付来弥补高龄老人医药费缺口的制度是对政府职能的最好的检验,这个制度还反映出政府对低收入者的宽宏和关照。另外,来自其他医保制度的援助金还使得高龄医保制度能把缴费率保持在低水平上。请注意,目前日本政府转移支付的资金来源不仅有所得税、不动产税、增值税,还有国债收入。这样,老年人的医药费支出中的一部分是靠政府债务来筹资的,即把负担推给了下一代。财政转移支付中既有来自中央政府的也有来自地方政府的部分,二者的承担比例是(2:1)。地方政府承担的部分中,省和市各自一半。

其他医保制度所应支付给高龄医保的援助金的计算方式如下。首先,把其他医保制度中的全部参保人数分成国保和雇员医保(具体有3个独立的医保制度)两部分,然后按照各自的人头数计算应支付的援助金总额。②在计算参保人数时,在经济上不独立的配偶、子女等也包括在内。雇员医保制度内部对于其应支付的援助金总额的分摊完全是按照各个制度的能力大小,即根据各个制度的参保者收入的总额占整个雇员医保制度的全部参保者收入总额的比重来决定各个制度所应负担的比例。国保制度中参保者的平均收入低于雇员医保,如表2所示。但是他们所应支付的援助金的份额是按人头数计算的,所以国保的参保者的援助金负担相对较重。③另外,国保的参保者的平均收入水平因省份不同而不同。按照参保人数计算援助金份额的原则,使得低收入省份的国保的参保者的负担相对来说比富余省份的参保者要重得多。

(二)保险费

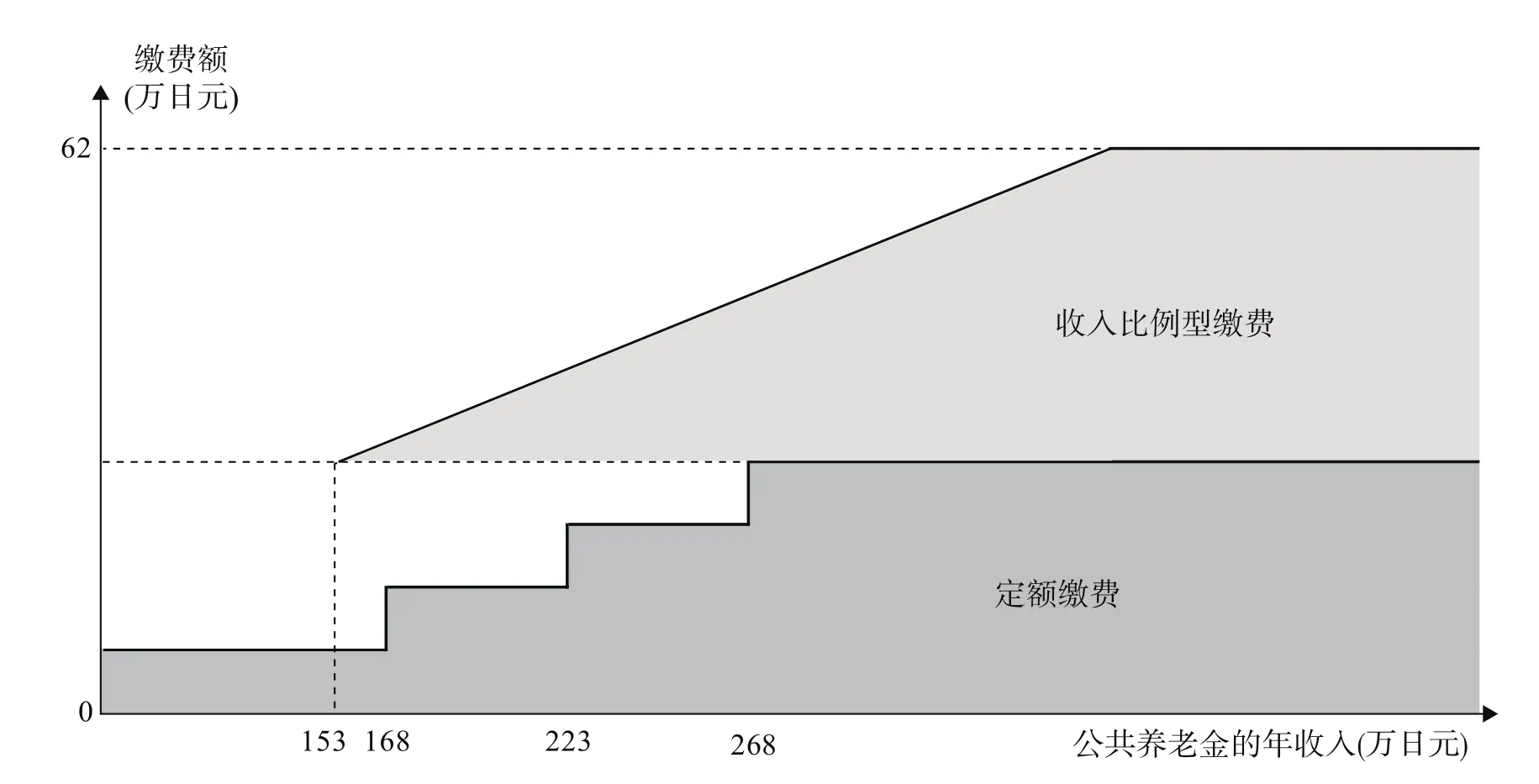

高龄医保参保者的缴费由两部分组成:定额缴费和收入比例型缴费(缴费额与收入成比例)。④每个高龄医保的参保者应缴纳的保费,在他们领取公共养老金之前,直接从他们应领取的养老金待遇中扣除。当一个省的高龄老人的收入等于全国高龄老人的平均收入时,定额缴费的总额与收入比例型缴费的总额将相等,各自占缴费总额的50%。如果一个省的高龄参保者的收入较高,那么收入比例型缴费的份额将超过50%,收入较低的高龄参保者的缴费将被减免。对于定额缴费部分,根据收入水平的高低,分别减免70%、50%、20%。⑤获得缴费减免的人数在2015年有826万人,占到高龄医保制度参保者总数的52%。由于这些减免,定额缴费部分的缴费总额在总缴费额中的占比,由正常的50%降到了37%,并且没有一个省能超过50%。在2019年有一个过渡性的减免比率是85%。减免掉的部分将另外由财政转移支付填补。⑥在2015年,这些减免与其他因素一起使得总缴费额占医药费支出总额的比重由10%降低到了7%。参保者的年缴费总额的上限在2019年是62万日元(图5)。⑦在2019年医保缴费的年封顶额所对应的高龄者的公共养老金的年收入是864万日元。

如表3所示,调整了年龄结构的差距之后,高龄医保制度的地区间医药费支出差距仍然很大(1.5倍)。⑧这个差距也被用来促使那些医药费支出较高的省份,注意想办法去抑制医药费支出,否则他们就不得不去征缴更多的保费或提高患者自费负担比例。省间的人均定额缴费的差距是1.8倍(29700日元对峙16900日元),收入比例型缴费的差距是1.6倍(可纳税收入的11.47%对峙7.15%)。并且,即使是在人均年医药费支出额相同的省份之间,参保者收入较高的省可以征收相对少的保费。目前的高龄医保制度的统筹层次在省级,还没有在贫富省份之间进行社会统筹。

图5 2019年医保缴费额

表3 2015年调整了年龄因素之后各省之间人均医药费年支出总额的差距:高龄医保(最高3省与最低3省)

(三)地区间收入差距的调节

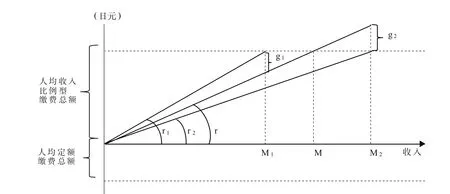

如图6所示,通过以下调节机制可以使大家变得平等。假设有2个省,年人均收入不同(M1和M2),一个穷一个富,M1<M2。这两个省的其他因素都完全相同(调整了年龄差距后的人均医药费支出总额,人均的定额缴费总额,人均的收入比例型缴费总额),而收入比例型缴费部分的人均缴费率(r1和r2)不同,r1>r2。即:穷省的缴费负担较重。

图6 收入差距的调节

如果想实现公平的话,就应该使两个省的收入比例部分的缴费率相等。这个相等的缴费率可以按照以下方式计算。假设M为两个省的总缴费收入的平均值,r为基于M计算的收入比例部分的缴费率的平均值。两个省基于各自省的人均收入计算的各自人均缴费额与相对于基于两省合计的人均收入计算的人均缴费额的差分别为g1和g2。如果建立一个调剂金制度,从富省筹集援助金(g2乘以富省的参保人数P2),援助给穷省(g1乘以穷省的参保人数P1)的话,那么收入调节机制就完成了。①在这种情况下g1×P1并不总是能够正好等于g2×P2,因此需要建立储备基金或者用财政收入进行援助。

目前日本有一种与上述案例不同的实现公平的方式。医药费总支出中有7.5%(不算患者自费负担部分)来源于中央财政一般预算向各省的转移支付。这笔钱也称作是“普通调整交付金”,是图4中政府转移支付的一部分。②还有另外一笔来自中央政府的补助,叫做“特别调整交付金”。这笔钱用于帮助那些遭受自然灾害以及其他特殊困难的省份,目前占到医药费总支出的0.83%(不算患者自费负担部分)。其他类型的财政转移支付都与医药费支出成正比。即用政府补贴的方式来调节省间的收入差距。

其运行机制如下。假设有3个省,省1、省2、省3,他们的人均收入分别为M1、M2和M3。如果M3= M(全国平均),那么就不需要调节,对于省3的7.5%的中央财政的转移支付保持不变。如果省1是穷省,人均收入M1= 0.8×M, 那么省1只完成应征收的收入比例型缴费的缴费额C1的80%就可以了,剩下的20%靠额外的中央财政转移支付来充填。其结果,省1最终收到的转移支付总额为:7.5%的补贴加上20%×C1。另一方面,省2是富省,人均收入假设为M2= 1.3×M。那么,省2应征收的收入比例型缴费的缴费额为130%乘以C2,同时对省2的转移支付将被削减。省2最终会收到的转移支付总额为:7.5%的补贴减去30%×C2。

目前所有的省都或多或少会收到来自中央财政的转移支付,其中的一部分是用来调整省间收入差距的。

五、低龄老人医药费的分担

低龄老人(65—74岁)中约80%目前参加的是国保制度。大多数都是从雇员医保制度中转过来的。如图3所示,这个年龄组的人均医药费支出比较高。如果没有任何分担机制的话,国保制度的财政将会非常困难。

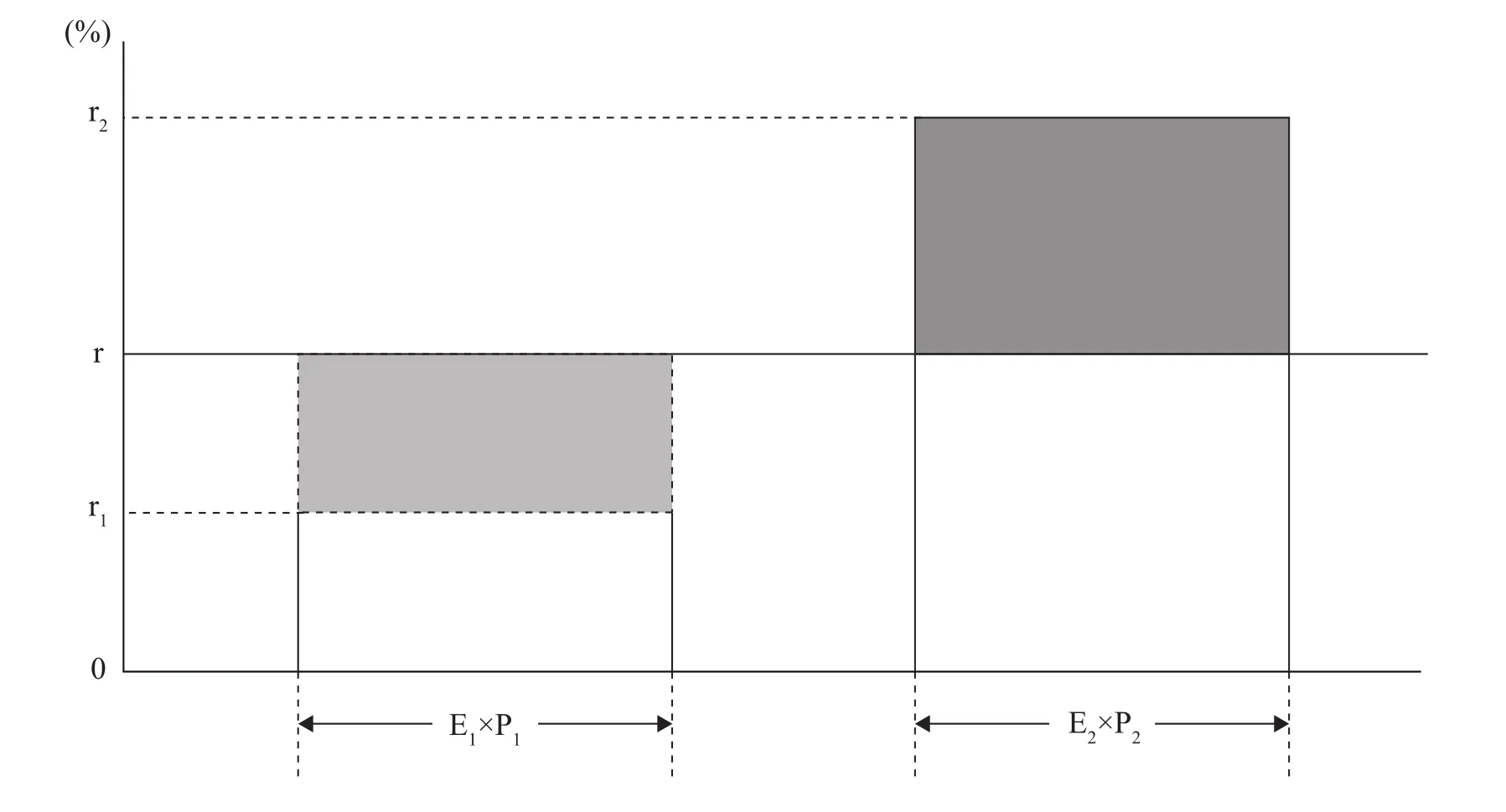

在1984年,日本发明了一个特殊的分担机制,最近的一次改革是在2008年。目前的制度模式如图7所示,基本框架是每个医保制度(高龄医保制度除外)都必须分担国保的医药费支出,就好像低龄老人在每个制度中所占的比重①比重是指各个制度的低龄老人的人数除以74岁及以下的参保者的总人数。都等于全国平均。设ri为各个制度中的低龄老人的比重,且r1<r2,r是全国平均。进一步假设每个制度中低龄老人的人均年医药费支出额与各个制度中74岁及以下的参保者人数分别为Ei和Pi。那么各个制度所支付的医药费援助额就等于E1×P1×(r-r1),各个制度所收到的医药费援助额等于E2×P2×(r2-r)。②以Ei为基数来计算医药费的分担额或许可以使大家不必介意国保制度的医药费支出总额较高的问题。

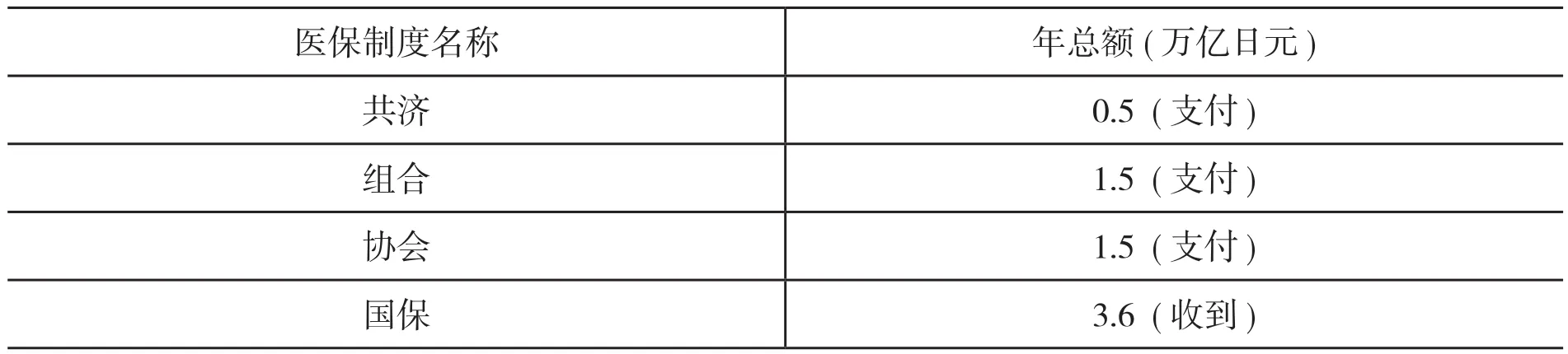

通过这样的医药费分担制度,国保从雇员医保制度那里收到了大量的援助金。表4描述了2018年医药费分担额的实际情况,援助金总额是3.6万亿日元,略高于医保缴费总额,大约相当于总收入的1/4。换句话说,对于低龄老人的医药费分担是把年轻一代的收入向退休老人进行再分配,因为日本没有单独的低龄老人公共医保制度。

图7 低龄老人医药费的分担机制

表4 支付或收到的低龄老人的医药费援助金(2018年)

通过上述对于高龄老人的医药费支出的分担机制以及对于低龄老人的医药费支出的特殊安排,公共医保制度的医药费分担机制与公共养老金制度变得非常类似。制度的基本特征是把年轻人和中年人的收入对老年人进行再分配。

六、国保制度医药费的分担机制

(一)国保制度概况

国保制度始于1961年,当时各个地区开始实施让没有被雇员医保制度覆盖的人都强制参加的、以地区(市)为统筹单位的公共医保制度。覆盖的人群有:自我雇佣者、农民、自由职业者、非正规就业的雇员、失业者和退休者。①在过去的50年中,国保制度的参保者的构成发生了剧烈的变化。在1965年,农民和自我雇佣者占68%,但是到了2015年,他们的比重下降到了17%。与此同时,非正规就业的雇员和没有工作的人(包括养老金领取者)所占的比重增加到了34%和44%。他们的平均年龄相对较高,因此人均医药费支出也较高,然而他们的平均收入却相对较低。在2015年,接近30%的国保参保家庭的收入水平都低于最低纳税水平,处于免缴所得税的状态,如表5所示。

表5 国保参保者的家庭收入分布(2015年)

国保的保险人是各个市。在2015年,参保者小于3000人的、规模小的保险人有471个,占到保险人总数(1716)的1/4。由于统筹层次在市级,所以财政状况非常不稳定。此外,即使在同一个省内,各个指标在市之间差距巨大:人均年医药费支出额(在北海道各市间差距最大值是2.6倍),人均收入(在北海道差距最大值是22.4倍),人均保费额(在名古屋差距最大值是3.6倍)。

在2018年,各个省启动了新的医药费分担制度。其主要内容是把统筹层次从市提高到了省。每个省从其所辖的市收取了“国保纳付金”后,承担起了省内医药费支出(支付给医疗服务的提供者)的最终责任。所需的“国保纳付金”的数额由省政府决定,并向所辖的各市征收。

(二)国保的资金流动状况

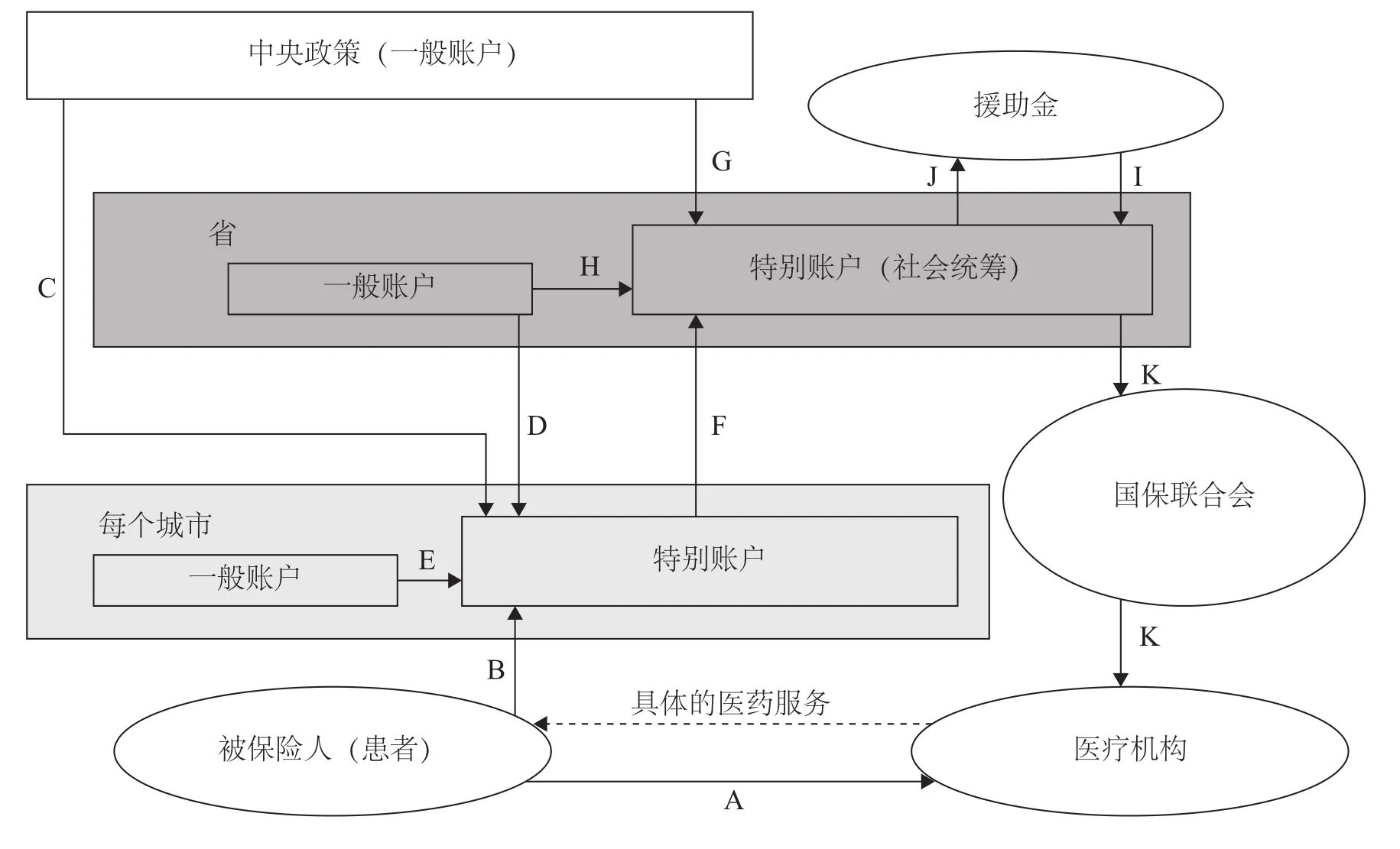

图8展示了国保的资金流动状况。国保的被保险人在实际接受医疗机构提供的医药服务时,直接只给医疗机构支付患者自费部分。①参保者也会收到现金,例如高额医药费的返还金,新生儿一次性补助金等,图8中没有包括这些现金的流动状况。患者的自费部分基本上是总费用的30%。然而,对于一些特殊年龄组的人,自费比例有所降低,而且还设定了一个上限。这样,患者自费部分实际上在2015年大约是17.3%。医疗机构把由保险人负担的医药费账单送到“国保联合会”,②国保联合会建立在省级。国保联合会审核同意后,将把垫付的医药费K返还给医疗机构。如上所述,目前国保主要的财政管理单位是省政府。省政府建立了一个进行社会统筹的特别账户,这个账户的钱通过国保联合会把医疗机构垫付的医药费K进行返还,还通过“调剂金制度”把援助金J支付给高龄医保制度。

图8 国保的资金流向图

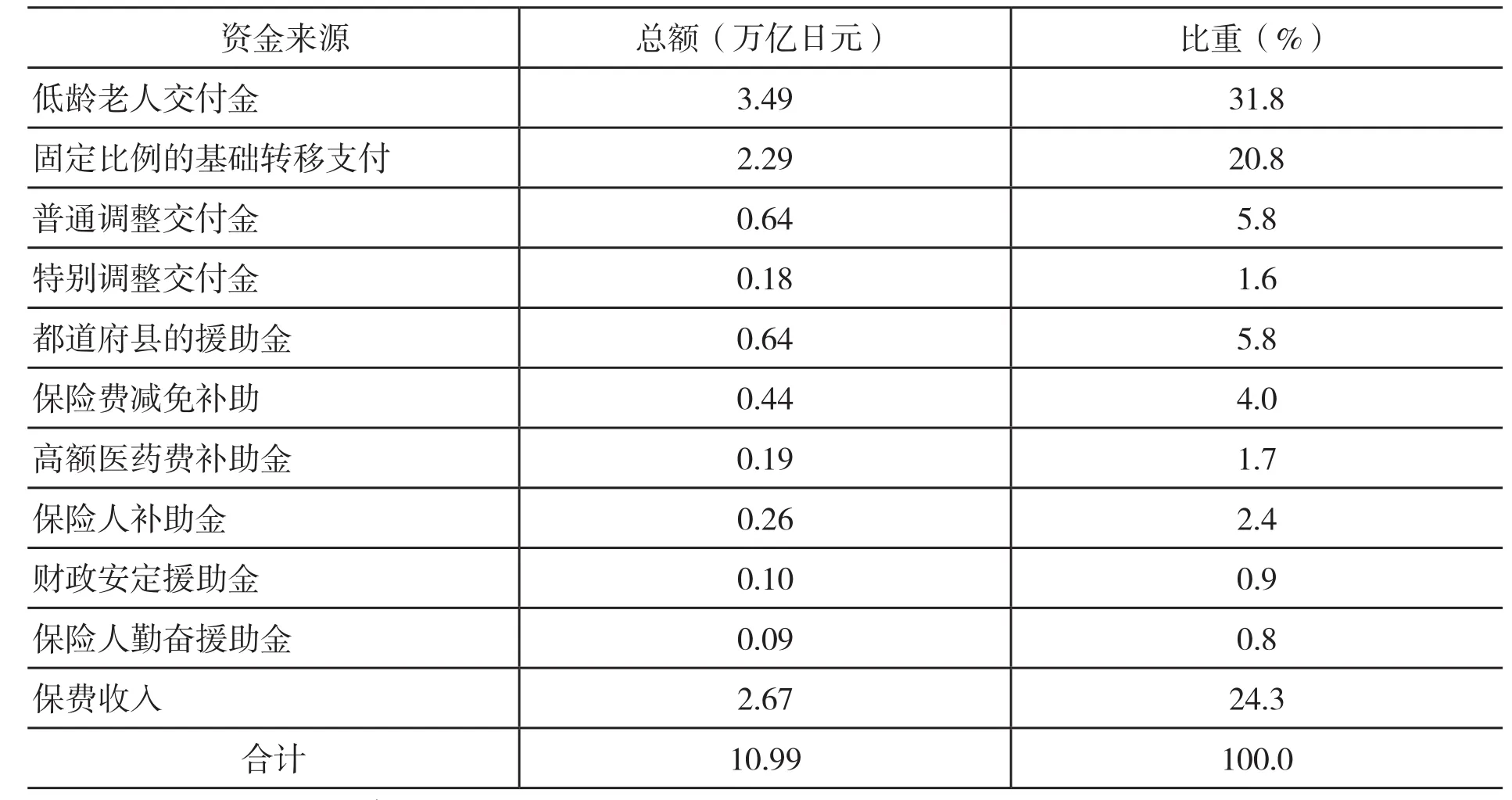

图9描述了各省的国保制度中特别账户的资金来源及其比重。其最重要的来源是雇员医保制度(图8中的I)对低龄老人的援助金。剩下的资金来源是政府的转移支付、补助金①补助金主要是为了降低缴费收入的比重。和保险费的缴费收入,其中收入中政府转移支付的占比强制性地设定为50%。

图9 国保制度的医药费分担

政府的转移支付由以下4部分组成:

(1)来自中央财政的固定比例的基本转移支付(定率国库负担)。最初是医药费支出总额的20%,曾经一度增加到了40%(除去患者自费部分)。但是从2012年起,由于国家财政困难,并且添加了新的由地方政府的一般预算承担的转移支付,就逐步降低到了32%(除去患者自费部分和来自其他制度的援助金)。

(2)来自中央财政的用于部分性地调整省间收入差距的转移支付(普通调整交付金),占到医药费总支出的7%(除去患者自费部分和来自其他制度的援助金)。富省收到的低于7%,穷省收到的高于7%。

(3)来自中央财政的用于帮助那些遭受自然灾害或特殊困难情况省市的特别援助金(特别调整交付金)。总体来说,大约占到国保医药费支出总额的2%(除去患者自费部分和来自其他制度的援助金)。

(4)省级政府自己的援助金。大约占到国保医药费支出总额的9%(除去患者自费部分和来自其他制度的援助金)。

图8中的G是前3项合计,H是第4项。关于补助金,国保制度有以下5种:

(5)用于减免低收入群体的保险费的补偿性补助(保险费减免补助金)。75%来源于省财政,25%来源于市财政,分别为图8中的D和E。

(6)对于月人均医药费超过8万日元人群的补助(高额医药费补助金)。②还有对于人均月医药费支出高于420万日元的情况的额外补助。这笔补助来自于中央财政。中央和省各自负担25%,分别包含在图8中的G和H中,其余的50%由保费收入承担。③中国有着独特的以地区为单位的大病医保制度,由地方政府和商业保险公司联合运营。

(7)与低收入参保者的人数相关的、对于国保制度的保险人的补助(保险人补助金)。中央政府负担50%(图8中的C),剩下的50%由省和市各负担一半(分别包含在图8中的D和E里面)。

(8)来自中央政府的安定金(财政安定援助金)是为了使各市的缴费总额等于全省平均值,①虽然没有写入法规,在很多城市,还有一笔来自市政府的财政转移支付(包含在图8中的E里面)。这笔转移支付是用于填补由于市级层面的原因造成的国保制度的财政赤字的,主要是在保费额提高后出现的征缴延误、或者遵缴率较低的情况。在2015年,这笔转移支付的总额为0.3万亿日元,结果使得保费收入由3万亿日元减少到了2.7万亿日元。包含在图8中的C里面。

(9)来自中央政府的鼓励地方政府努力使医药费支出合理化并使生活更健康的补助金(保险人勤奋援助金),包含在图8中的G里面。

由于实施了数额巨大的援助金、政府的转移支付和补助金等各项制度,保险费收入占医药费支出总额的比重下降到了24%(除去患者自费部分),如表6所示。然而,国保在征收保费方面的压力仍然要比雇员医保大得多。②在2015年,国保的缴费率平均为9.8%,而组合医保为5.7%(不包括雇主缴费部分)。

表6 国保的年财政预算(2019 年)

(三)国保制度地区间的互助共济:国保纳付金的分配

各个省运营国保制度所需的资金总额叫做“国保纳付金”。国保纳付金由两部分组成:从年医药费总额(除去患者自费部分)中扣除财政转移支付、低龄老人援助金和补助金后剩下的部分;给高龄医保制度的援助金。这个资金总额将由省政府分配给所辖的各个参保城市。每个市都需要把分配下来的资金全额支付给省政府。省政府在分配资金额度时,需要事先把城市间的年龄差距和收入差距进行调整。这一节将解释当前的国保制度是如何调整这些差距的。

1.地区间年龄差距的调整

年龄差距既存在于省内的各个城市之间、也存在于省间。省间的年龄差是按照各省的低龄老人的参保率来分担医药费的,如本文的第5节所述。

对于省内各市间的由年龄差造成的医药费支出额的不同是用以下方式来调节的。以城市A为例,设Ni和Mi分别代表城市A的第i个年龄组的国保制度的参保者人数和全国的第i个年龄组的人均年医药费支出额。每5岁为一个年龄组,N为城市A的国保制度的参保者总数。假定,城市A的各年龄组的人均医药费支出总额等于全国平均水平,那么所有年龄组(Mi×Ni)的总和除以N就等于城市A的人均年医药费支出总额。设Y为城市A的实际年人均医药费支出总额,那么Y/∑(Mi×Ni)就是城市A的调整了年龄差距后的医药费支出指数。①在实践中,年龄调节指数是用最近3年的移动平均来计算的。

如果这个指数大于1,则调整了年龄差距后的医药费支出额就高于全国平均值。在计算各个城市应缴纳的国保纳付金时,要基于这个指数先进行年龄差距调整。

2.地区间收入差距的调节

政府调节收入差距的政策措施主要有两个:②还有一个措施是支付给保险人的“保险人援助金”。一个是来自中央政府的“普通调整交付金”;另一个是省政府向所辖的各市征收的“国保纳付金”。

前者的调节机制与高龄医保制度完全相同。如果省P的家庭年平均收入等于全国平均水平,那么,将收到标准水平的一般援助金,为医药费支出总额的7%。如果省Q比较富裕,收入水平较高,那么收到的一般援助金将低于7%。如果省R比较穷,家庭年平均收入低于全国平均水平,那么收到的一般援助金将高于7%,这使省R的收入比例型保费收入占医药费支出总额的比将低于50%。

以上的陈述均假设调节了年龄差距后的人均年医药费支出在省P、Q和R之间相同,如果不同,那么一般援助金会被调整。一般援助金的数额将与调整了年龄差距后的医药费支出指数成正比。

国保纳付金制度深奥微妙。这笔资金在分配时分成了两个部分:一个是与人数成比例,另一个是与收入成比例。③在实践中,人数比例部分可以与户数比相结合、收入比例部分可以与房地产价值比相匹配来确定。这两部分收入之间的标准比例是:对于户均收入等于全国平均的市,两项收入之间的比值是50:50,各占一半。对于人均收入水平较高(较低)的市来说,与收入成比例的部分的国保纳付金将高于(低于)50%。

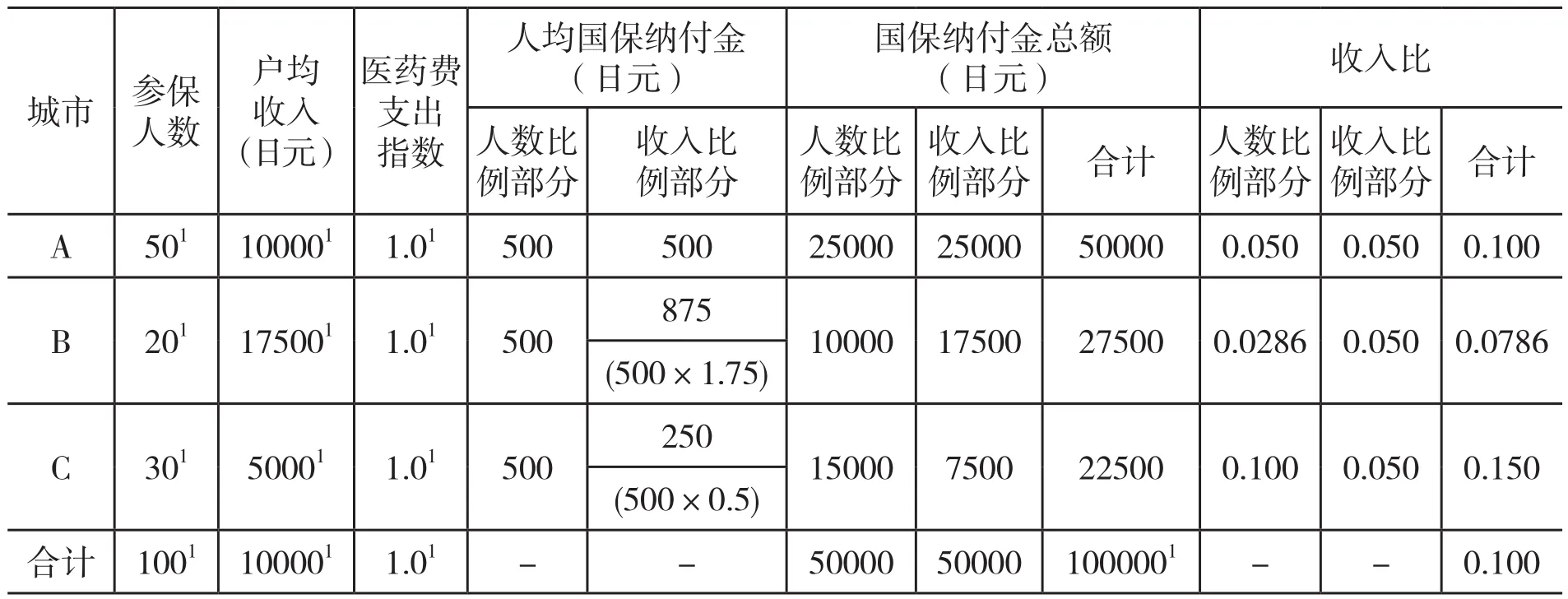

例如,省P有3个市:A、B和C。假设调整了年龄因素之后,省P(及其A、B和C的3个市)的人均年医药费支出等于全国平均水平,并且每个市的参保人数和年户均收入总额如表7所示。假设省P的年人均收入等于全国平均(1万日元)水平,这个省的国保纳付金为10万日元。那么,两个部分的国保纳付金的比例在省级层面上为50:50,每个部分的国保纳付金总额如表7所示。

表7 国保纳付金的分配(例1)

表7意味着如果没有收入比例部分,而只靠人数比例部分的话,尽管原则上人数比例部分会使省P的各个市之间的人均负担均等化,但是穷市C的相对负担将较重。有了收入比例部分之后,城市C的相对负担就会减轻,尽管仍然相对较重。不管怎么说,收入比例部分起着降低穷富市之间保费负担差距的作用,而且如果调整了年龄差距后的人均年医药费支出指数相同的话,能使每个城市的保费收入比例部分的保险费率变得相同。①这项调整是通过来自中央政府的普通调整交付金来完成的。

表8描述了另一个分配国保纳付金的例子,此时,调整了年龄差距之后的人均年医药费支出在地区间不同。表8中的省Q有两个城市D和E,假设他们的其他指标都相同,但是他们的医药费支出指数不同。两个部分的国保纳付金分配额都随着医药费支出指数的变化而成比例变化。简言之,如果一个省内的两个城市的户均收入水平相同的话,那么所征缴的人均分担国保纳付金就与调整了年龄差距之后的各个城市的人均医药费支出额成正比。②尽管是例外,也有一些省没有完全按照他们所辖的市的人均医药费支出额来成比例地征缴国保纳付金。在这个医药费支出的例子中,没有涉及调整了年龄差距之后的人均医药费之间的差距。这个问题关系着每一个保险人,政府鼓励保险人采用其他政策措施来提供更有效的医保服务。

表8 国保纳付金的分配(例2)

(四)标准缴费额的提供

当一个省告知了所辖各市各自所应承担的年度国保纳付金的数额时,就等于提供了标准的保险费缴费额的估算单。估算单中还列出了各个城市的调整了年龄差异后的人均医药费支出指数和户均收入水平。这些信息有助于各个城市了解自己与其他城市之间的不同,因此有利于鼓励他们去拉平差距。在统筹层次提高到省之后,这种拉平效应还有助于省级政府顺利运营国保制度。

计算标准缴费基数时,要从国保纳付金中扣除两笔补助金①还有另外一笔扣除:对疑难疾病的补助,例如精神病以及与儿童相关的疾病。(保险人补助金和保险人勤奋援助金),再加上医保项目的运营花费。②具体的例子有观念培养、医保手册的发放和鼓励大家利用收据等进行医药咨询等内容。在计算标准缴费额时,每个省都会把各个市的遵缴率考虑在内。③在2015年,国保的标准遵缴率的平均水平为83.3%,换句话说,国保制度中拖欠缴费的家庭大约有17%。

(五)保险费④ 在2016年,绝大多数市(87%)在立法上采用的是保险“税”,而不是保险“费”的方式。

每个保险人(市)在决定实际的缴费率时,会参照省政府的标准,同时会把能使缴费率降低的补助金考虑在内。此外,一些能享受来自本市财政收入的非强制性转移支付、或者遵缴率较高的市,实际上可以降低缴费率。国保制度的保费征缴一般来说由以下4个部分构成:收入、不动产、人头数、家庭数。前两个是与缴费能力相关的部分,后两个部分是涉及到待遇规则的部分。⑤保费总收入中,较小的城市通常都有对不动产征缴的部分,但是大城市则不必要。一些城市,尽管数量很少,没有按家庭数征缴的部分。日本的雇员医保制度中通常只有按照收入征缴保费的部分,而没有其他部分。在中国,只有定额的按照人头数征缴的部分,而没有其他部分。对于低收入者有减免保费的制度,但是仅限于按人头数与家庭数征缴的部分。根据收入水平不同,保费减少的程度为70%、50%和20%。⑥在2019年,保费减少70%,50%和20%所对应的家庭年收入的临界值分别是33万日元、33万日元+(28万日元×N),和33万日元 +(51万日元×N),此处N是家庭成员数。最近大约40%的国保参保者缴纳都是减额的保险费。每户的年缴费额的上限在2019年是80万日元,这个上限的数值每年都会更新。达到缴费额上限的户数将逐步增加到参加国保的家庭总数的1.5%。

总之,参加国保的家庭中在2015年约40%被免除了缴纳收入比例部分的保费,因为他们的可纳税收入非常低或者是零。仅有15%的家庭缴纳了按不动产征缴的保费,并且超过50%的家庭根据待遇规则的规定享受了减额的缴费。

七、协会医保制度的保险费

目前覆盖中小企业雇员的公共医保制度叫做“协会医保”,在财政上由一个全国性的非公有的组织管理,但是缴费率由各个省设定。这个管理机构的前身叫做“政管医保”,由中央政府管理,并有一个全国统一的缴费率。在2008年转变成了协会医保。⑦转变成协会医保的改革是随着各个省政策的变化而产生的,因为各个省政府担负着建立制度以提供高质量医药服务的责任。这项转变是为了促进各省积极缩减省际间人均医药费支出差距的。

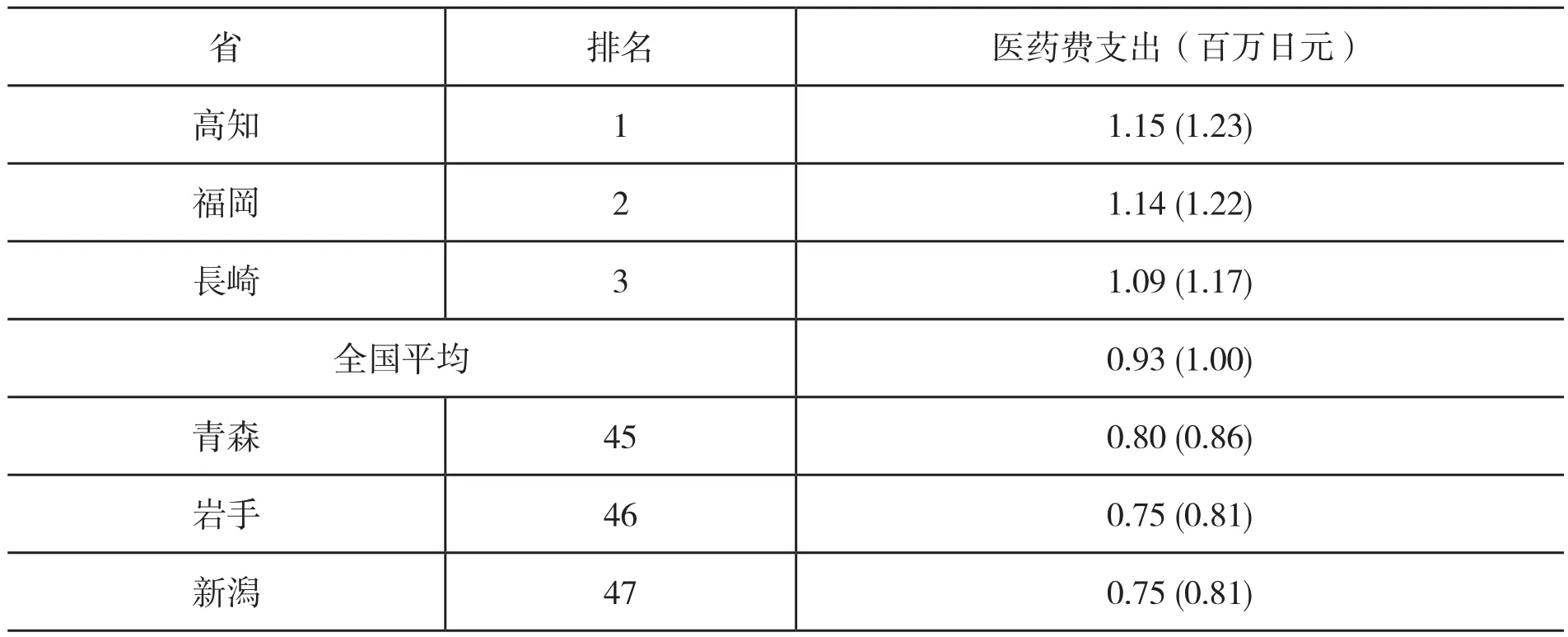

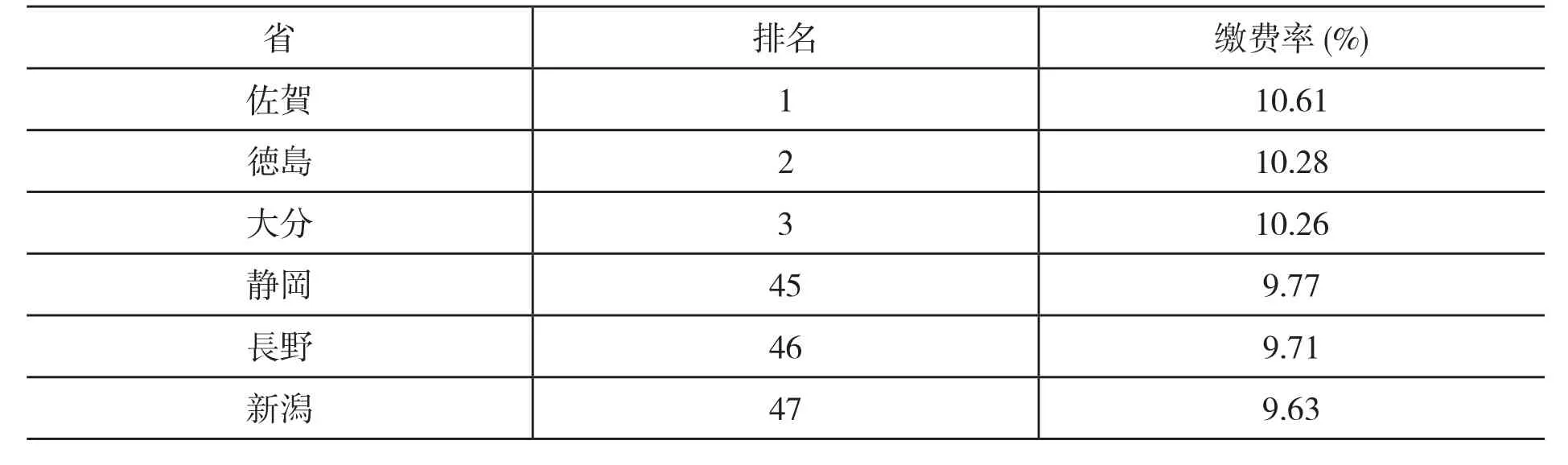

协会医保会收到来自一般财政的强制性转移收入,目前占到了年医药费支出总额的16.4%(除去患者自费部分)。政府实施转移收入的主要理由如在表2中所描述那样,是由于参保者的收入水平与组合医保与共济医保的参保者相比较低。①在2017年,绝大多数,约81%的协会医保的参保者的工作单位都是雇员在10人以下的小企业。另外,政府的转移收入还调整了省间的年龄差距与收入差距。②另一方面,协会医保还给高龄医保制度和国保制度支付着相当数额的援助金。在2017年,援助金达到了协会医保年医药费支出总额的36.7%。缴费率在省间的不同,是因为调整了年龄差距后的人均年医药费支出总额以及平均工资水平因省不同而不同(见表9)。③参见 Hokkaido Branch, On Setting the Rate of Insurance Contributions, https://www.kyoukaikenpo.or.jp/~/media/Files/hokkaido/hyogikai/h26/4/3.pdf, 2014.

表9 协会医保保险费的省间差距:最高和最低各3省(2018年)

八、总结

总之,因为日本建立了完整的不同年龄、地区和职业之间的医药费支出的分担机制,患者可以自由选择任何医疗机构,以及非常慷慨的对于高额医药费支出的返还制度,所以日本人拥有着独特的、有着平等主义精神的公共医保制度。同时日本的公共医保制度的年医药费支出总额占GDP的比例,在目前世界上老龄化程度高的主要国家当中相对较低。

在公共医保制度的医药费分担制度中,年龄差距和收入差距是两个最重要的需要调节的因素。同时,多数日本人认为因为各个医保制度之间的人均医药费支出存在差距,所以制度间的患者自费比例和保险费率也理应不同。公共医保制度医药费的分担主要是通过把保险费收入(援助金)进行统筹和政府一般预算的转移支付来实现的。大体来说,上述措施是以省为单位来运行的。随着人口老龄化的持续,未来需要分担的医药费的总额还会进一步增加。如何使互助共济机制与制度的高效运行相兼容仍然是个课题,永无止境的改革还将在日本继续。④其中,把地区间医药费支出的差距进行平摊是当前最紧要的任务之一。并且,性别间医药费差距在国保制度分配来自中央政府的普通调整交付金时也需要额外予以考虑。日本的公共护理保险制度和社会救助制度中的医疗救助制度也将面临更加严重的财政问题。