职工养老保险社会统筹制度计发方式研究

2020-03-11杨俊

杨 俊

一、计发方式的改革历程

城镇职工养老保险制度是中国多层次养老保险制度体系中最重要的组成部分①郑功成:《多层次社会保障体系建设:现状评估与政策思路》,《社会保障评论》2019年第1期。,本文重点研究其中的社会统筹制度。社会统筹制度的改革试点是于1984年在广东开始。1991年,国务院颁布《关于企业职工养老保险制度改革的决定》,正式明确在全国范围内建立社会统筹制度。

社会统筹制度采用现收现付模式,根据萨缪尔森②Paul A Samuelson, "An Exact Consumption Load Model of Interest with or without the Social Contrivances of Money,"Journal of Political Economy, 1958, 66.和戴蒙德③Peter A Diamond, "National Debt in a Neoclassical Growth Model," American Economic Review, 1965, 55(5).的研究结论,其制度内部的资金增长率等于工资增长率和缴费者增长率之和;而在人口年龄结构不断老化的条件下,制度内部的资金增长率还需要扣除老龄化增长率④Ole Settergren, Boguslaw D Mikula, "The Rate of Return of Pay-As-You-Go Pension Systems: A More Exact Consumption-Loan Model of Interest," Journal of Pension Economics and Finance, 2005, 4(2).,如果最终制度内部资金增长率超过了无风险债券(例如国有商业银行存款)利率的时候,社会统筹制度可以优化社会资源配置⑤Henry Aaron, "The Social Insurance Paradox," Canadian Journal of Economics and Political Science, 1966, 32.,实现帕累托福利改善①克劳斯·彼得森:《为福利而增长还是为增长而福利?北欧国家经济发展和社会保障之间的动态关系》,《社会保障评论》2019年第3期。。法国②皮埃尔·龚夏尔第:《法国经济发展与社会保障:以20世纪80年代中期为转折点》,《社会保障评论》2019年第1期。和德国③沃尔夫冈·施罗德、塞缪尔·格里夫:《德国经济发展与社会保障体系建设:历史经验与未来方案》,《社会保障评论》2019年第1期。的案例就是充分的证明。社会统筹制度是一种强大的公共政策手段,因为可以通过在社会统筹养老金的计发方式中引入公平性机制来调节收入分配④席恒:《养老金函数及其政策意义》,《社会保障评论》2019年第2期。,从而起到保障中低收入者利益,实现社会稳定的政策目标。在很多国家(例如美国、德国、法国、日本等),政府运作的社会统筹性质的公共养老保险制度是维持社会凝聚力,实现社会长治久安的重要保证。

进入21世纪后,人口老龄化成为几乎所有国家都要面对的客观事实,其对现收现付制度的可持续性产生了不可忽视的挑战,因此各个国家都面临着深化养老保险制度改革、有效应对人口发展变化的重要工作。此时,很多国家不约而同在养老金计发方式中进行各种调整,将维持制度可持续发展的因素(激励性因素)逐渐引入到养老金的计发公式中,通过激励参保人的缴费来增加制度的资金,满足人口老龄化趋势下养老金待遇支出不断增长的需要。由此可见,养老金计发方式的设计既要考虑公平性,也要强调激励性。它的深化改革必然成为实现养老保险制度可持续发展的重要环节。

中国社会统筹制度的最初设计具体体现在国务院1995年发布的《关于深化企业职工养老保险制度改革的通知》之中。该通知规定“原有离退休人员的养老金、改革时已有一定工龄的职工离退休后的部分养老金、寿命长和收入低的职工的部分养老金,以及根据在职职工工资增长调整养老金水平所需资金,按规定从社会统筹基金中支付”;同时,该文件提出“凡个人缴费累计满15年,或本办法实施前参加工作连续工龄(包括缴费年限)满10年的人员,均可享受基本养老保险待遇,按月领取养老金”,由此形成了15年的最低缴费年限可以享受社会统筹养老金的规定;该文件提出了两种“企业职工基本养老保险社会统筹与个人账户相结合实施办法”供各地试点选择,因此形成了两种社会统筹养老金的计发方式。在各地试点的基础上,中国1997年统一了社会统筹的计发方式。该年国务院发布了《关于建立统一的企业职工基本养老保险制度的决定》。此文件重申了“个人缴费年限累计满15年的,退休后按月发给基本养老金”的规定,并且规定社会统筹制度提供的“基础养老金月标准为省、自治区、直辖市或地(市)上年度职工月平均工资的20%”。这样社会统筹养老金的计发方式就是只要满足最低缴费年限,所有参保的退休者可获得相同的养老金待遇,由此实现了完全的公平性。但是,有待遇领取资格的参保人不论缴费工资水平和缴费年限水平如何,都得到相同的社会统筹养老金,这种做法缺乏对参保缴费的激励。

为了完善和推动社会统筹养老金计发方式的深化改革,国务院2005年发布《关于完善企业职工基本养老保险制度的决定》明确规定,社会统筹制度提供的“基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%”。此项改革在社会统筹养老金的计发方式中引入了一定的激励因素。一方面是统筹养老金的计发工资基数中有50%的比重是考虑个人的缴费工资水平;另一方面是每增加1年的缴费年限,可以获得的缴费年限工资比(可以获得的养老金增加额相当于计发工资的比重)为1个百分点,例如40年缴费的参保者退休的时候可以得到计发工资40%的社会统筹养老金。

很明显,这是在原来完全强调公平性的基础上引入一定程度激励性的改革,应该得到高度肯定。这亦被之后的客观事实所证明。但是,由于制度发展环境随着时间改变,社会统筹养老金计发方式的激励效果正在日趋弱化,并且在一定程度上阻碍着养老保险制度的整体改革和深化发展。所以在新的时代背景下,研究社会统筹制度计发方式中存在的问题,并提出相应建议是很有必要的。本文的研究重点即为社会统筹制度在计发方式中存在的问题,并在借鉴国际经验的基础上,对优化计发方式、实现社会统筹制度科学发展提出政策建议。

二、计发方式的问题评估

我国社会统筹养老金计发方式的核心问题是激励性不足。其虽然在一定程度上建有激励机制,但是有更多的计发方式细节设定却严重弱化了“多缴多得、长缴多得”的激励性,从而造成了不可忽视的问题。本文提出导致缴费激励弱化的5个问题,包括确定计发工资基数的年限量度过短、最低缴费年限过低、缴费年限工资比重同一化、计发工资与缴费工资差异显著和养老金待遇调整机制不合理。

(一)确定计发工资基数的年限量度过短

确定养老金计发工资基数的年限指,在计算参保者养老金的计发工资基数时所参考的是退休前多少年的最高工资。例如法国的养老保险制度规定其计发工资基数等于参保者退休前工资最高的25年的工资平均数。由于在25年中不同年份工资的实际购买力存在差异,所以法国的养老保险制度将这25年的工资按照通货膨胀率进行调整。例如,假定在过去的20年中每年的通货膨胀率是3%,那么20年前的1000元工资按照通货膨胀率调整后相当于今天1806元的工资。

当引入了确定计发工资基数的年限量度视角后,养老金的计发工资基数实际上就等于计发年限内的平均工资。计发年限的平均工资是指养老保险制度选择参保者在缴费过程中工资最高一定年限工资计算的平均值。例如20年的计发年限平均工资是指个人缴费过程中工资最高的20年的平均工资。假定参保者的工资是单调递增的,那么参保者缴费40年中最后20年是工资最高的年限,所以参保者在退休时养老金计发基数就是其退休前20年工资(经过通货膨胀调整)的平均数。如果确定计发工资基数的年限设定为1年,那么就是将参保者退休前1年的工资作为计发工资基数。

假定某参保者20岁参加养老保险制度,其第1年的工资是5000,工资增长率为每年7%,该参保者60岁退休时的工资为69974。假定参保者缴费年限为40年,那么在不同的计发工资基数年限量度下,其计发工资基数的结果见表1。

表1 不同年限量度下的计发工资基数对比

表1的测算结果显示:当计发年限为1年的时候,参保者的计发工资基数是69974,就是其退休前1年的工资;当计发年限是10年的时候,参保者的计发工资基数为60523,相当于退休前1年工资的比重为86%;当计发年限是20年的时候,计发工资基数下降到51961,相当于退休前1年工资的74%;当计发年限增加到40年的时候,计发工资基数下降到39430,是退休前1年工资的56%。

中国当前的养老金计发工资基数年限量度是1年,就是参考退休前1年的工资。而法国养老金的计发年限是25年,美国养老金的计发年限是35年。中国养老金的计发工资基数相对偏高的原因就是我国的计发工资基数年限量度过短,仅有1年。在同等条件下,中国社会统筹养老金的计发工资基数比法国养老金的计发工资基数高45%,比美国高66%。

(二)最低缴费年限过低

国务院1995年发布的《关于深化企业职工养老保险制度改革的通知》规定,“凡个人缴费累计满15年,或本办法实施前参加工作连续工龄(包括缴费年限)满10年的人员,均可享受基本养老保险待遇,按月领取养老金”。自此,15年的缴费年限被引为享受社会统筹养老金待遇的最低缴费年限。这项规定在当时或许符合客观需要,但在20多年后的现在,15年的最低缴费年限已然明显过低。特别是目前的社会统筹养老金的计发方式中对于延长缴费年限缺乏激励的情态下,15年的最低缴费年限设置明显弱化了“长缴多得”的激励机制。

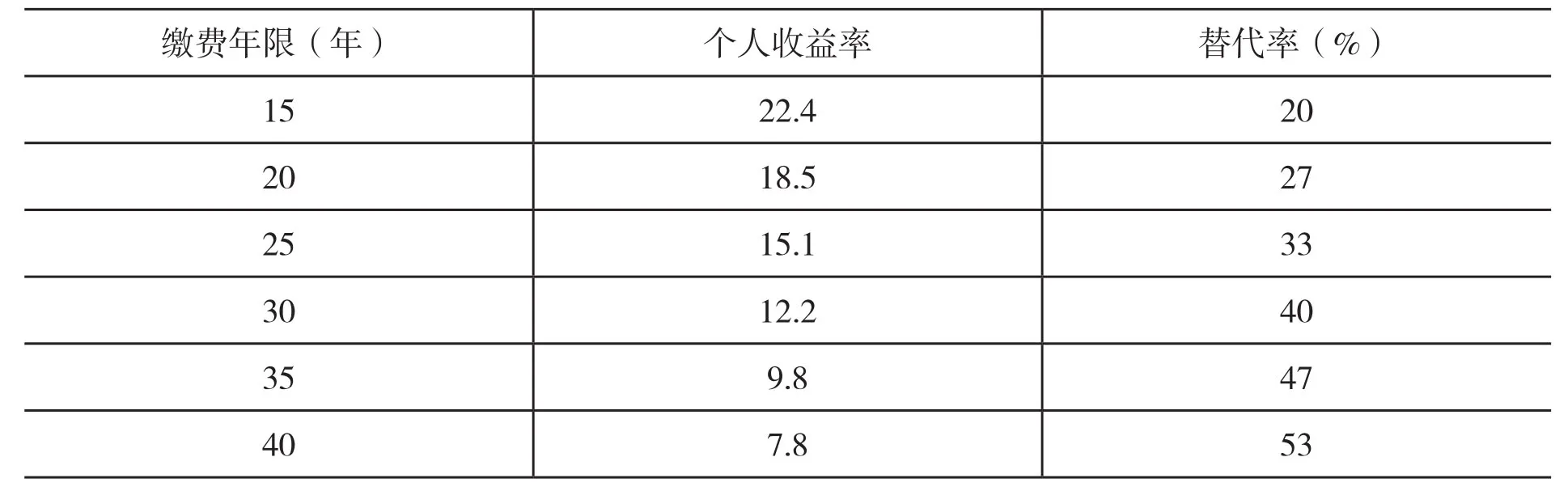

在最低缴费年限是15年的条件下,假定个人从20岁开始工作并缴费,60岁退休,预期寿命为80岁,按此计算缴费年限的增加对个人收益率的影响。个人收益率的计算方法是将个人所有的缴费积累到退休年份得到总缴费,然后将退休后的所有养老金贴现到退休年份得到总待遇,个人收益率是总待遇与总缴费的比值。

首先假定非私营单位的社会平均工资增长率为10%,存款利率是3%。再假定研究对象是一位个体参保者,他从20岁开始工作获得收入并开始缴费,个人缴费工资是非私营单位社会平均工资的60%,个人的社会统筹养老保险缴费率为12%(假定在普遍降低养老保险缴费的条件下,个体参保者的缴费率也有所下降),退休后的养老金待遇的年度调整率为5%。假定退休年龄是60岁,且个人可以选择从20岁开始缴费若干年后结束缴费,然后等待到退休年龄办理退休手续,开始领取养老金。最后假定个人退休后的寿命为20年。表2测算了该个体参保者在不同缴费年限后停止缴费,然后到60岁退休并开始领取养老金直到80岁时,不同缴费年限所对应的个人收益率和养老金替代率(个人在退休时的养老金相对于退休前1年个人缴费工资的比率)。

表2 不同缴费年限的个人收益率和替代率

表2的测算结果显示,随着缴费年限的增加,个人收益率水平是不断下降的,缴费年限从15年提高到40年,个人收益率从22.4倍下降到7.8倍;同时,随着缴费年限的增加,退休时的养老金替代率是不断提高的,缴费年限从15年提高到40年,个人在退休时的养老金替代率从20%提高到53%。表2的结果显示,当个体参保者达到了最低15年的缴费年限后,如果继续缴费,例如增加到20年的缴费年限,其个人的养老金替代率将会增加7个百分点,而其领取的养老金总待遇水平将提高33%;同时,其个人的总缴费将提高62%,超过总待遇增长的速度。很明显,随着缴费年限的提高,养老金待遇的增长速度滞后于总缴费的增长速度,将导致当前计发方式对于参保者(特别是低收入的个体参保者)延长缴费年限的激励性严重弱化。部分低收入参保者(特别是个体参保者)由此有极大可能完成了15年的缴费后就选择停止继续缴费。可以说,在社会统筹养老金计发方式激励性不足的条件下,过低的最低缴费年限阻碍了“长缴多得”目标的实现。

(三)缴费年限工资比重同一化

缴费年限工资比重是指参保者每增加1年缴费可以得到养老金计发工资基数百分比的增加程度。例如目前我国社会统筹养老保险制度规定,参保者缴费年限每提高1年可以增加相当于计发工资基数1%的养老金,所以我国的实际情况是缴费年限工资比重为1%,且所有的缴费年份都采用相同的1%,使之处于一种同一化的状态。

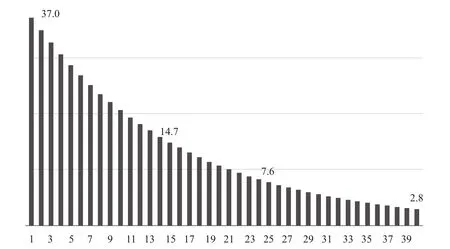

从养老金计发的角度而言,每年的缴费在最终形成养老金总待遇中的价值是相同的,但是从参保者角度而言,各年份缴费之间的价值是存在差异的。举例如下,假定社会平均工资的增长率是10%,养老金待遇增长率是5%,利率是3%。参保者工作第1年的社会平均工资是100,个人工资是社会平均工资的60%,所以个人的工资是60。假定社会统筹缴费率是12%,那么参保者第1年的缴费是7.2。当参保者60岁退休的时候,其第1年7.2的缴费在退休时点的价值是22.8。假定参保者的缴费年限是40年,利用计发公式可以得知其养老金总待遇为33740,所以每年的缴费使参保者可以获得的养老金待遇是844。由此可知,第1年的缴费在退休时点的价值为22.8,它可以形成844的养老金待遇,所以第1年缴费的个人收益率为37倍。如此类推可以计算每个年份的缴费所带来的个人收益率,结果见图1。

图1 不同年度缴费的个人收益率

图1显示,第1年缴费的收益率是37倍,之后随着缴费年限的增加,单个年份缴费的收益率在不断下降。第15年、25年、40年缴费的收益率分别是14.7倍、7.6倍、2.8倍。比较可知,越早年份缴费的收益率越高,第1年缴费收益率是第40年缴费收益率的近13倍。这种缴费年限工资比重同一化的计发模式导致不同年份之间的缴费价值差异过大,导致延长的缴费年份收益率下降过快,从而削弱参保者长期缴费的激励性。

(四)计发工资与缴费工资差异显著

国务院2005年发布的《关于完善企业职工基本养老保险制度的决定》中确定了在养老金计发基数中引入城镇非私营单位在岗职工年平均工资因素的做法。这在当时是符合客观实际的,因为当时养老保险的参保群体以在岗职工为主。但在此后近15年的发展中,养老保险制度的覆盖对象范围不断扩大,有大量的私营单位企业职工和个体参保者加入到养老保险制度中。新加入的私营单位企业职工和个体参保者的缴费工资显著低于城镇非私营单位在岗职工年平均工资。例如表3中显示,从2010年到2017年,城镇私营单位年平均工资显著低于在岗职工年平均工资,前者平均约为后者的60%。结果使得部分收入较低参保者可以得到超出本群体平均工资水平约60%的在岗职工平均工资的收入再分配式补贴,由此大幅度地提升了其可获得的经济保障。

表3 城镇私营单位年平均工资和在岗职工年平均工资的比较

这种新情况实际上显著弱化了2005年改革后形成的计发公式的激励性,使得低收入者面对的提前退休激励被强化。因为有部分低收入参保者可能面对养老金高于继续就业工资的“倒挂”现象,也就是存在一个其养老金超过继续就业工资的临界年龄,具体分析如下。

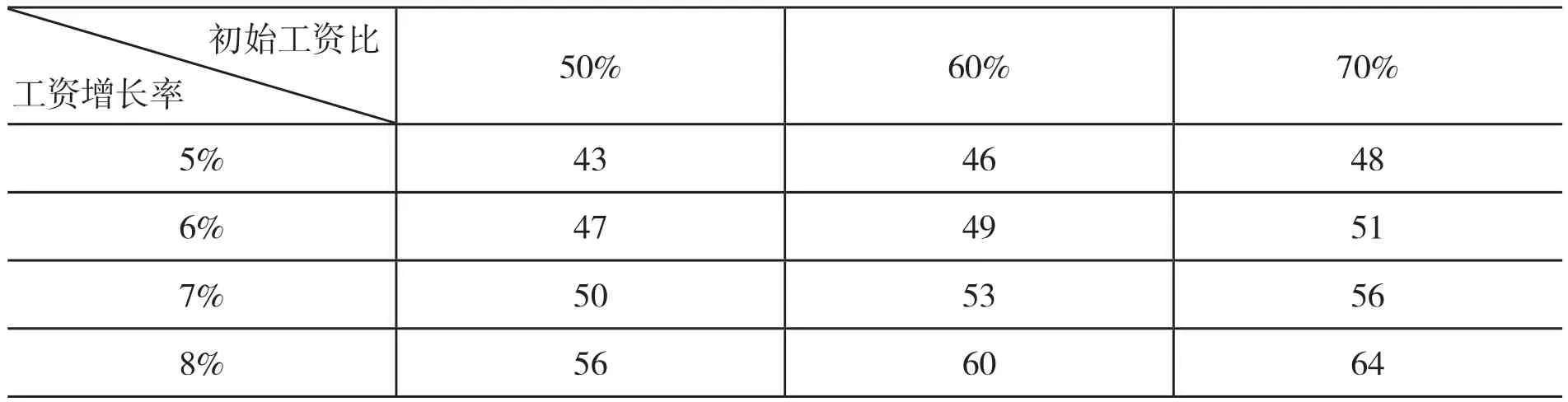

假定社会平均工资增长率为10%,随着个人的工资增长率和个人初始工资占社平工资比重(简称“初始工资比”)的变化,参保者的社会统筹养老金超过继续就业工资的临界年龄见表4。这里尚未考虑个人账户养老金支付。如果考虑到该因素,那么养老金超过继续就业工资的临界年龄将进一步下降。

表4 不同条件下社会统筹养老金超过继续就业工资的临界年龄

表4的测算显示,在参保者的初始工资为非私营单位社会平均工资50%的条件下,当个人工资增长率是5%时,43岁是其社会统筹养老金超过继续就业工资的临界年龄,也就是在43岁的时候退休领取的社会统筹养老金会超过继续就业的工资。比较个人工资增长率对临界年龄的影响,发现工资增长率水平越高,个人的工资和社会平均工资的差距就相对缩小。这使得个人得到的来自社会平均工资收入再分配的程度不断下降,所以个人退休得到社会统筹养老金超过继续就业工资的临界年龄不断提高。在工资增长率相同的条件下,个人初始工资比的提高使个人的工资和社会平均工资的差距相对缩小,这使得个人得到的来自社会平均工资收入再分配的程度下降,所以个人退休得到社会统筹养老金超过继续就业工资的临界年龄不断提高。

正是由于计发工资中参考了更高水平的非私营单位社会平均工资,所以导致部分工资增长率低、工资水平低劳动者的养老金由于计发公式的影响,会出现“退休领取养老金高于继续工作取得工资”的情况。很明显,此种情况导致了这部分劳动者提前退休的可能性显著提高,这与“长缴多得”的制度设计初衷背道而驰。

(五)养老金待遇调整机制不合理

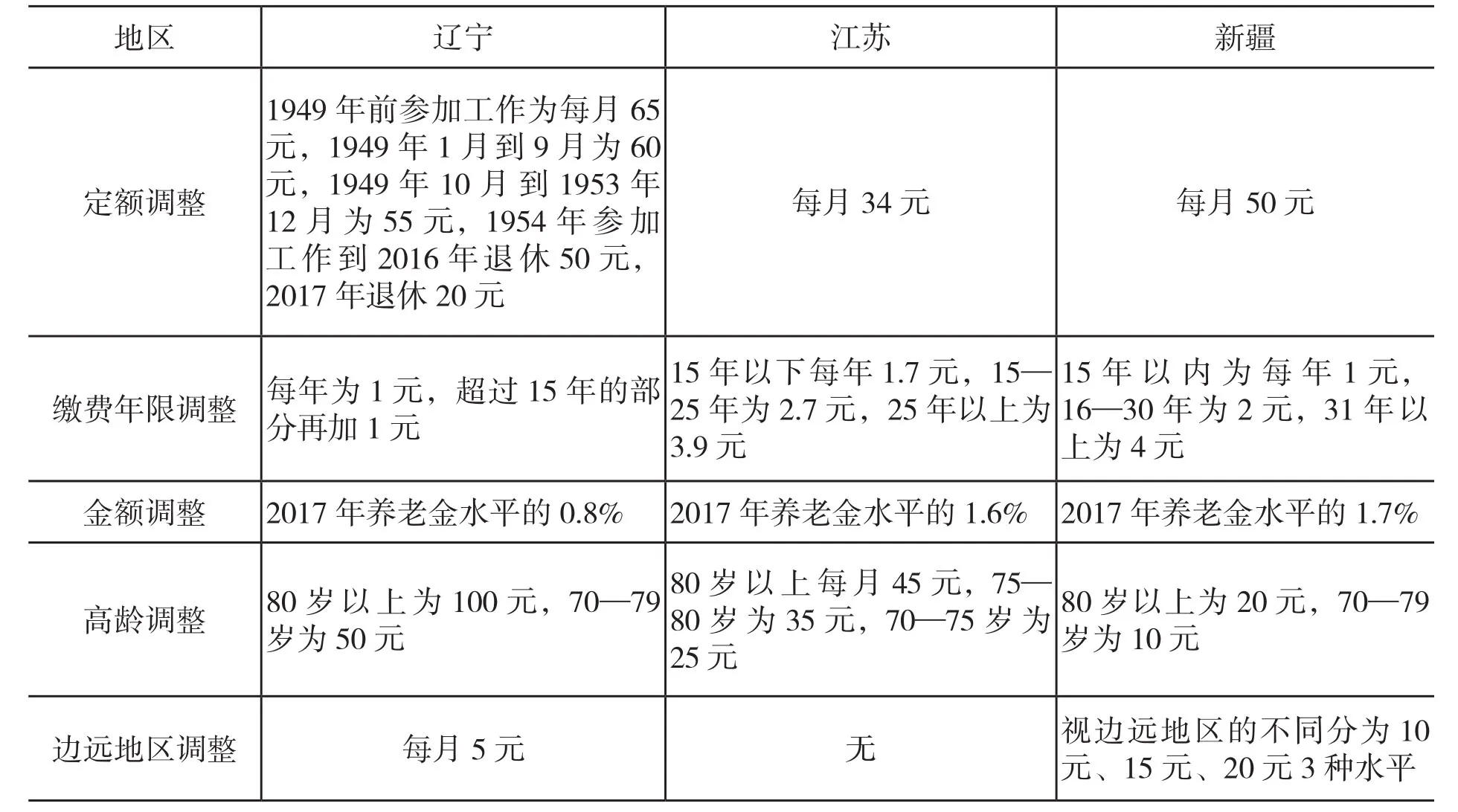

国务院2005年发布的《关于完善企业职工基本养老保险制度的决定》规定,“根据职工工资和物价变动等情况,国务院适时调整企业退休人员基本养老金水平,调整幅度为省、自治区、直辖市当地企业在岗职工平均工资年增长率的一定比例”。据此,政府部门每年初会下发通知,确定标准并指导各地区对养老金水平进行调整。例如,2018年人力资源和社会保障部、财政部联合下发《关于2018年调整退休人员基本养老金的通知》,其中规定“2018年继续同步提高企业和机关事业单位退休人员基本养老金水平,总体调整水平为2017年退休人员月人均基本养老金的5%左右”。在中央政府部门的指导下,各地方确定本地区的养老金待遇调整方案。表5汇集了辽宁、江苏和新疆3个地区2018年养老金调整的情况。

表5 3个地区2018年养老金调整情况的对比

从表5中可以看到我国各地区间养老金调整的项目繁杂,主要分为5种:定额调整是所有人都增加固定数额的养老金;缴费年限调整,指随着缴费年限增加而递增的调整;金额调整,指根据退休者上1年养老金水平以固定的比例进行调增;高龄调整,主要是对高龄的退休者进行额外补贴;边远地区调整指部分省份对边远地区的退休者进行额外补贴。这些调整在不同地区间差异较大,例如江苏的金额调整比例为上1年养老金水平的1.6%,而辽宁仅为0.8%,两者相差1倍。这反映出地区间养老金待遇调整方式的差异性,明显违背了社会统筹养老保险作为国家统一制度的内在属性。

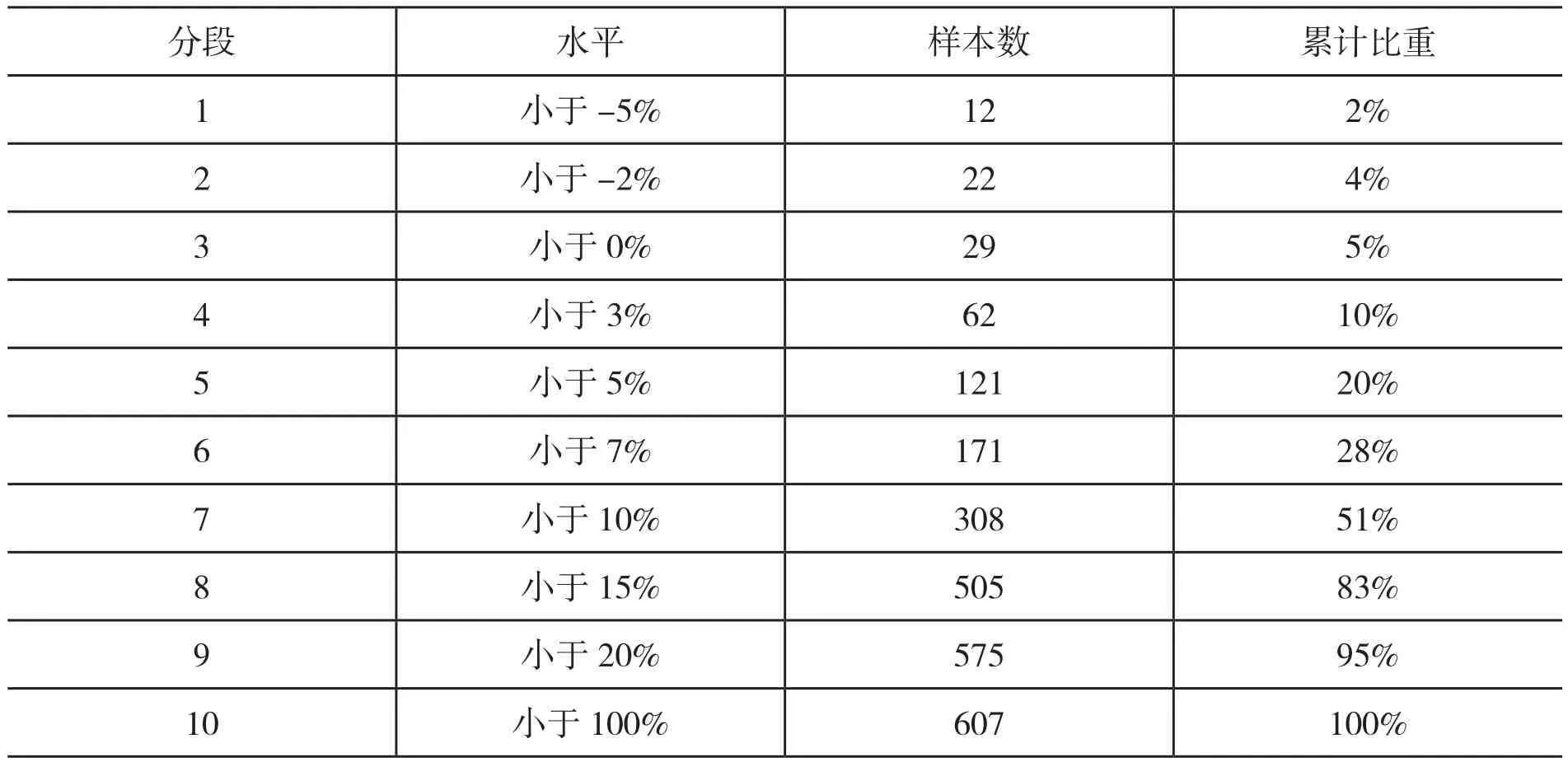

更重要的是目前养老金调整的平均水平为5%,虽然其中引入了对缴费年限具有激励性的措施,也考虑了高龄退休者可能面对的相对贫困问题,但是目前的调整方式主要参考了社会平均工资增长率水平,忽视了不同地区、不同行业工资增长率的差距,从而有可能导致另一种“倒挂”问题。例如本文搜集了2018年全国32个省份19个行业①19个行业分别是: “农、林、牧、渔业”“采矿业”“制造业”“电力、热力、燃气及水生产和供应业”“建筑业”“批发和零售业”“交通运输、仓储和邮政业”“住宿和餐饮业”“信息传输、软件和信息技术服务业”“金融业”“房地产业”“租赁和商务服务业”“科学研究和技术服务业”“水利、环境和公共设施管理业”“居民服务、修理和其他服务业”“教育”“卫生和社会工作”“文化、体育和娱乐业”“公共管理、社会保障和社会组织”。的平均工资增长率,总计608个分地区分行业的数据。其中平均工资增长率最高的西藏的“居民服务、修理和其他服务业”,增长率水平为110%;平均工资增长率最低的新疆的“农、林、牧、渔业”,增长率为-29%。表6汇报了608个分地区分行业的平均工资增长率在不同水平上的分布情况。表6的统计结果显示有12个分地区行业的平均工资增长率小于-5%,占总数的2%;有12个分地区行业的平均工资出现了负增长,占总数的累计比重为5%;有121个分地区行业的平均工资增长率低于5%,占总数的累计比重为20%。

表6 2018年608个分地区行业的平均工资增长率分布情况

表6的结果显示,2018年有121个分地区行业的平均工资增长率是低于5%的养老金待遇平均增长率的,这占到总数比重为20%,即有近1/5分地区的某行业就业者的平均工资增长率低于养老金待遇增长率。结果有可能导致部分参保者发现,早退休参保者的养老金甚至超过了晚退休的参保者,从而出现了“倒挂”的情况。这种“倒挂”产生的原因在于养老金调整水平超过了工资增长而导致退休更早人群的养老金相对更高。例如,自2006年大幅度政策性定比调整养老金以来直到2014年,广州市的部分退休者长期出现类似的养老金“倒挂”问题。2014年,广州市人社局会同财政局联合出台了解决养老金“倒挂”问题的办法,一次性为24万“倒挂”的退休职工发放了累计15亿元的养老金补助,补足了差额①参见《广州解决养老金倒挂问题:一次性补足差额》,《南方日报》,2014年12月4日。。由此可见,养老金待遇调整机制的不合理,在相当程度上导致参保者提早退休可以得到更多养老金,从而也成为削弱制度激励性的因素。

三、优化计发方式的政策建议

公共经济学对养老保险的一个重要研究结论是养老保险的制度设计始终要在保障性和激励性之间进行“权衡”,即养老保险的根本目标是对参保者提供保障,但是保障程度的过分提高会削弱养老保险制度参保和缴费的激励性。如果激励性被严重削弱,那么养老保险制度的可持续性必将受损,最终也难以很好地实现保障性的制度发展目标。这个结论的启发就是养老保险制度的设计不是永远一成不变的,而是要与客观发展环境相适应,适时调整以实现最佳的“权衡”。

上文所提到的社会统筹养老保险制度计发方式现存5方面问题的共性是源于过去设计的计发方式在新的发展阶段失去了有效的“权衡”能力,具体表现为削弱了养老保险制度“长缴多得、多缴多得”的激励性,所以对社会统筹养老金计发方式的改革也应当从恢复激励性入手。因此本文提出如下4个方面的建议:加大计发工资基数年限量度;引入递增的缴费工资比;消除计发工资和缴费工资差异;引入养老金通胀指数化机制。

(一)加大计发工资基数年限量度

中国目前养老金计发工资基数的年限量度只有1年,即按照退休前1年的工资作为计发工资基数。这导致基数过高,因此建议将我国的计发工资基数年限量度加大到10年,未来视情况可继续进行调整。

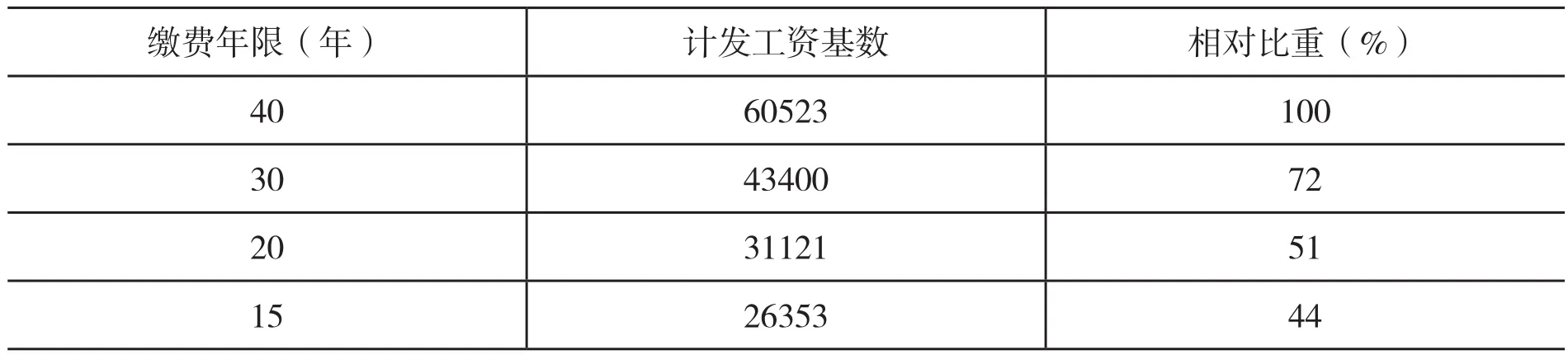

在计发工资基数年限加大为10年的条件下,不同缴费年限参保者的计发工资基数将有显著差别。这里假定具有不同缴费期限的参保者的年龄相同,都是20岁参加工作并加入养老保险制度,其差别只在停止缴费的时间,最终他们都是60岁退休。例如缴费年限为40年的参保者是从20岁到59岁一直缴费,而缴费年限为15年的参保者是从20岁到34岁缴费,之后停止缴费,其余缴费年限的情况类推。表7汇报了计发工资期限为10年时,不同缴费年限对应的计发工资基数的变化情况,其中“相对比重”是指该行中的参保者计发工资基数与缴费年限为40年的参保者计发工资基数的比值。

表7的测算显示,在计发工资期限为10年的条件下,如果参保者的缴费年限为40年,那么参保者的计发工资基数为60523,相对比重为100%;如果缴费年限为30年,那么参保者的计发工资基数下降为43400,相当于具有40年缴费年限参保者的计发工资基数的72%;当缴费年限为15年的时候,其计发工资基数为26353,只相当于具有40年缴费年限参保者的计发工资基数的44%。

表7 计发工资期限为10年时缴费年限对应的计发工资基数

由此可见,引入10年的计发工资基数年限可以扩大缴费年限所决定的计发工资基数的差异性,从而对参保者增加缴费年限提供更大的激励性。

(二)引入递增的缴费工资比

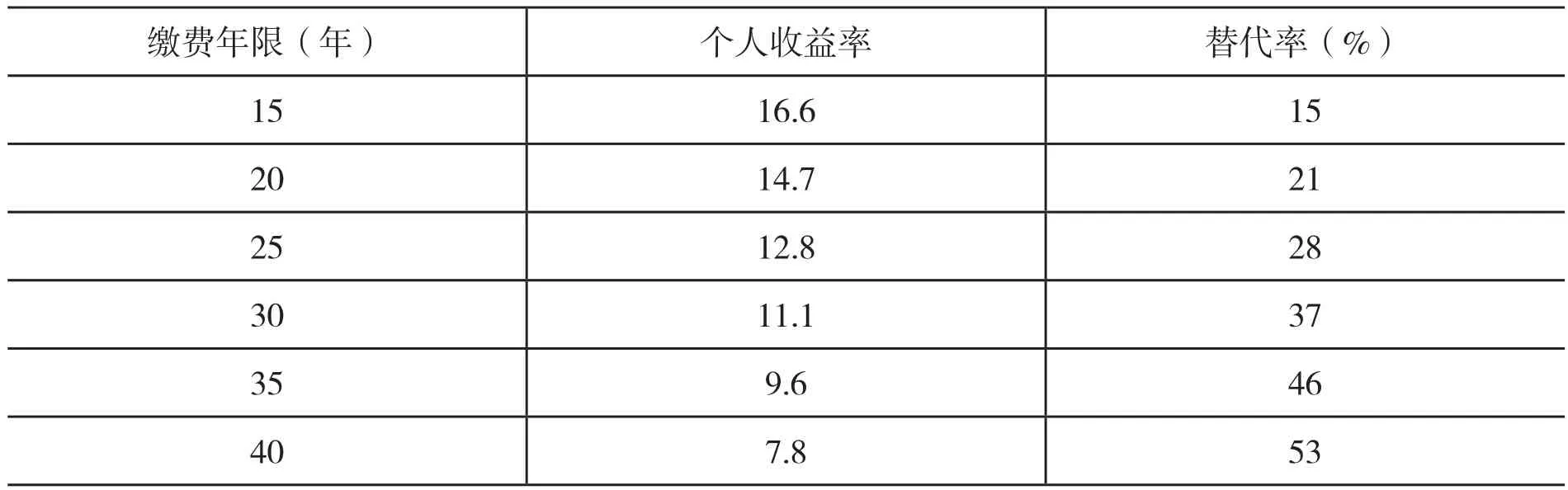

为了体现对长期缴费的激励性,建议引入递增的缴费工资比,即提高靠后缴费年份的边际工资比,同时降低靠前年份的边际工资比。例如将第1年缴费工资比设定为0.5%,之后逐年提高,当个人选择40年缴费时其养老金的总缴费工资比为40%,与原来计发方式中40年缴费的水平一致。这样可以计算出缴费年限每增加1年,缴费工资比增加0.026%,第40年可以得到的缴费工资比为1.5%,而40年的总缴费工资比仍是40%。

表8测算了引入缴费工资比递增机制后,不同缴费年限的个人收益率和替代率水平。和表2对比可以发现,在机制调整后,15年缴费年限的替代率从之前的20%下降到15%,个人收益率从之前的22.4倍下降到调整后的16.6倍,这样有效地降低了15年缴费在调整前的高收益地位。当缴费年限从15年增加到20年,总缴费的增长与调整前相同,但是总养老金待遇的增长从调整前的33%增加到43%。由此可见,引入缴费工资比的递增调整可以增加延长缴费期限所带来的个人相对收益,从而增加了对延长缴费的激励性。

表8 引入调整后不同缴费年限的个人收益率和替代率

(三)消除计发工资和缴费工资差异

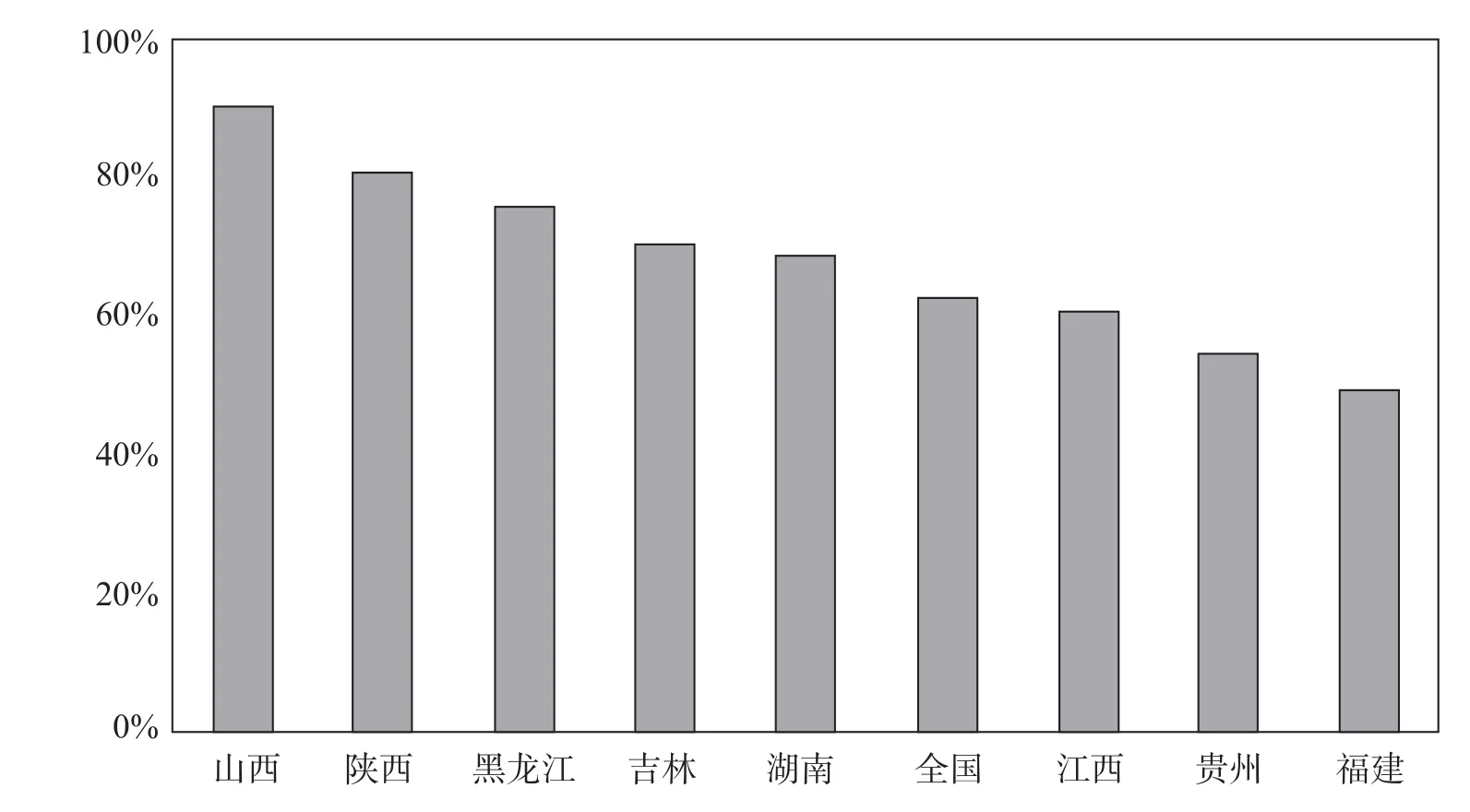

当前社会统筹养老金在计发时参考的是非私营单位在岗职工的平均工资,这个水平与参保者群体的实际平均缴费工资差异很明显。以2016年为例,部分地区当年城镇职工养老保险制度中执行企业制度的参保者人均缴费工资占该地区非私营单位在岗职工平均工资的比重情况可见图2,其中比重最高的是山西(约为90%),比重最低的是福建(约为50%),而全国总体的平均水平约为65%。

图2 典型地区养老保险缴费基数占非私营单位平均工资比重(2016年)

由于存在着如此显著的计发工资和缴费工资口径之间的差距,导致中国目前的平均养老金水平按照计发工资口径计算约为43%,但是按照缴费工资口径计算则约为66%,两者相差近23个百分点。国际通行的标准是养老金替代率应当按照缴费工资口径进行计算,所以66%应当是中国的可比替代率,但是由于实际中国存在明显的口径问题,导致部分专家和媒体向社会公众报告43%的低替代率,引起了不必要的误解。因此本文建议尽快消除计发工资和缴费工资口径间的差异。

(四)引入养老金通胀指数化机制

养老金通胀指数化机制是指建立每年养老金按照通货膨胀率进行自动调节的机制。我国目前的养老金调整机制并没有实现指数化,因此导致各个地区间的调整方案虽然结构类似,但是具体细节却差异甚大,而且还蕴含着导致部分参保者面临养老金增长率超过其工资增长率的“倒挂”情况。所以建议在社会统筹养老保险制度中引入根据通货膨胀率水平自动调整养老金待遇的机制,消除地区间差异和“倒挂”的问题。建立养老金通胀指数化机制是很多国家的做法,例如美国的养老金就是长期坚持根据消费物价指数的增长率来进行定期自动化调整的。也有国家正试图引入通胀指数化机制。例如,根据法新社2019年的报道,一项在法国进行的民意调查显示,在10名法国人中将近有9人认为有必要根据通货膨胀指数计算退休金①参见《民调:多数法国人认为应依照通胀指数上调退休金》,《欧洲时报》,2019年4月15日。。

综上,本文基于对社会统筹养老保险计发方式5方面问题的分析,建议引入4个方面的改革,其目的在于增强社会统筹养老保险计发方式在“长缴多得、多缴多得”方面的激励性。只有通过激励参保和缴费,才能维持制度的资金来源,更好地应对未来人口老龄化加深时的养老金支付需要,实现公共养老保险制度的可持续发展。