X钢铁公司全面预算管理存在的问题与对策

2020-03-03

(景德镇陶瓷大学 江西 景德镇 333000)

一、引言

钢铁行业作为我国国民支柱经济,近年来由寒转春,我国国务院在2016年颁布了《关于钢铁行业化解过剩产能实现脱困发展的意见》,该意见中指出钢企面临产能过剩的问题。随着国家供给侧改革的不断深入,钢企迎来了新的发展机遇,据资料统计,2016-2017年两年间,我国钢铁去产能分别达6500万吨与5000万吨,总计1.15亿吨(资料来源:财联社)。但机遇的同时也伴随着严峻的挑战,诸如外部环境带来行业发展的不确定性、宏观经济下行致使供需格局恶化、原材料铁矿石价格波动过大、国际贸易摩擦带来的进出口风险等。

而全面预算管理作为一个让企业战略落地的工具,有助于提升企业的竞争力,如何通过改善钢铁企业全面预算管理中现存的问题,优化预算管理体系,更有效地利用这个工具,实现钢企的发展战略目标,十分必要。

二、关于全面预算

全面预算管理流程是以企业战略为核心的,通过预算编制、预算执行、预算调整、预算分析、评价考核的一整个闭环过程。全面预算能提升企业预知未来的准确性、提高市场竞争力、增强员工节约成本的积极性、以及有助于提高企业资产及库存周转率和价值管理能力,同时,预算也是企业战略目标落地的工具,通过编制预算可以有效的控制成本,通过业绩考核可以使管理层职责更加清晰。因此,全面预算是帮助企业实现其发展战略和年度经营目标的有效管理方法与工具(孙茂竹等)[1]。

三、x钢铁公司概况介绍

x钢铁公司(以下简称x钢)是一家拥有烧结、炼铁、炼钢、轧材全流程装备的国有控股钢铁联合企业,主营线棒材,经过多年来不断的发展壮大,已成为南方沿海线棒材的重要生产基地及引领者。依托于集团总部的先进经验,自成立至今十来年,x钢已形成了一套自有的全面预算管理体系,每年九月份后,经财务部牵头组织下一年度预算编制,由各部门依据上年度预算执行情况编制本部门下年度预算,包括投资、生产、销售、成本、费用预算等,并由财务部主管领导审核,预算管理委员会审议,董事会审批等一系列流程后形成下年度预算,用于绩效考评。

四、全面预算管理在x钢应用中存在的问题

x钢的全面预算管理体系虽为企业起到了成本控制的作用,也给绩效考评提供了参考依据,但其在预算编制、考评等环节仍有不足。

(一)预算指标与战略脱节

x钢目前的全面预算编制由财务部门牵头并以编制财务预算为主,公司战略部门参与较少,可能由于财务人员的专业局限性,导致公司战略目标无法通过预算工具落地。

(二)预算编制流于形式

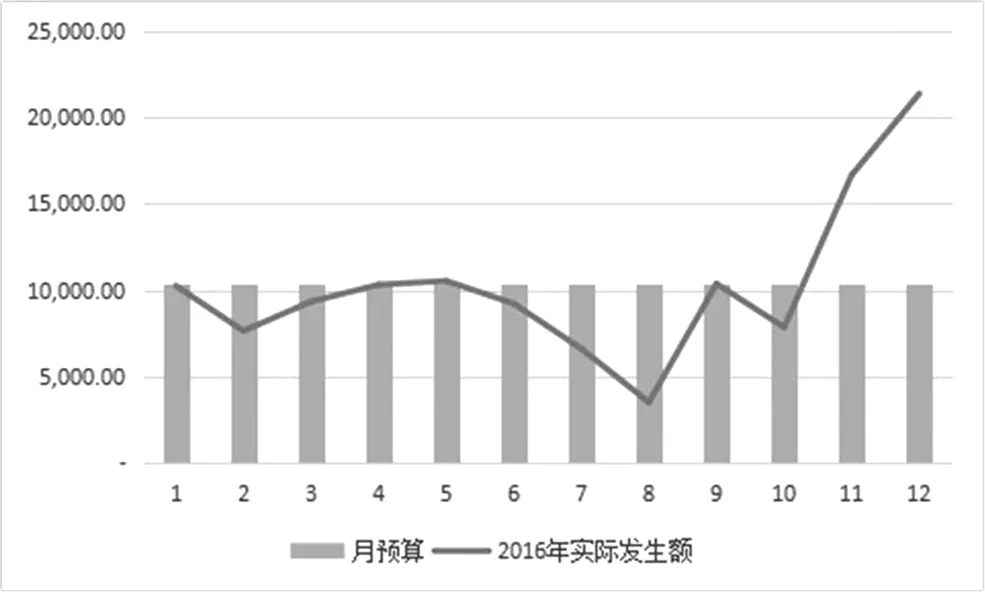

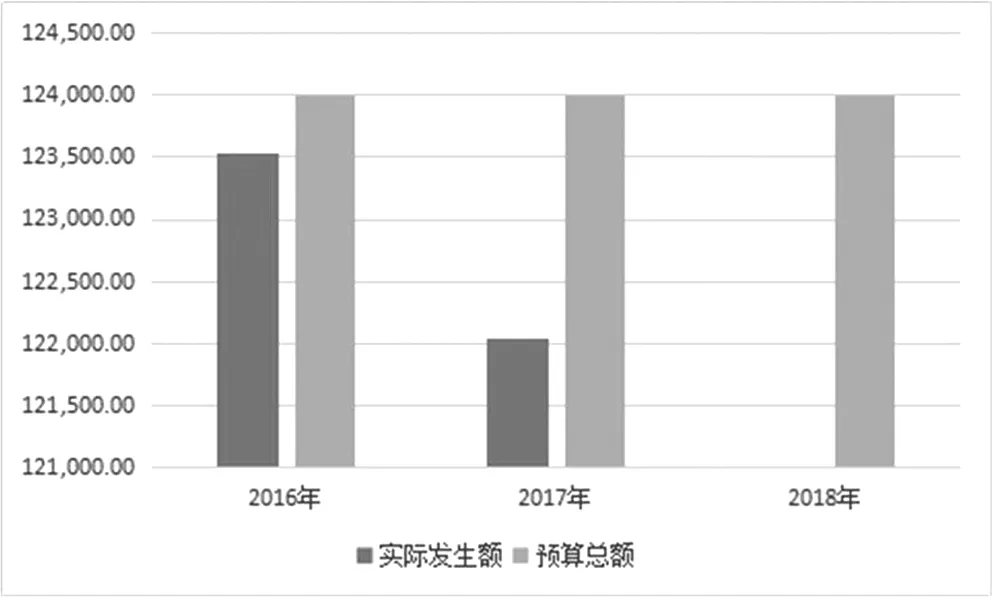

x钢的来年预算是以各部门上报再由财务部核准,财务人员核准各部门预算时的前期调研薄弱,往往是根据上年度会计信息系统中数据为基期标准,若前期预算与实际发生额相差无几,则会维持原有预算数不予调整。这意味着在前期经营活动中的无效与浪费将持续下去,在这种预算编制模式下,各部门可能存在年底突击消费,用完当年预算指标,以保证来年预算维持现有标准。如图1所示,x钢销售部在2016年11、12月招待费用明显增加,在12月更是超过当月预算两倍之多,有突击消费之嫌;从图2则可看出企业三年来销售部门招待费的预算额确实保持不变(数据来源:x钢财务部)。而这种仅靠会计系统中的数据来编制预算,不结合企业实际销售政策、外部销售环境等因素来分析,可能导致企业预算偏离实际。

图1 x钢销售部2016年业务招待费

图2 x钢销售部16-18年业务招待费

(三)预算考核与评价体系不完善

x钢财务部下属科室兼为公司预算管理委员会,既对各部门、二级单位的上报的指标予以调整,又负责对其下达考核意见,站在财务人员角度定下的相关指标,可能存在不合理之处,考核之时往往会激发其他部门的不满情绪,认为财务部一权独大,不利于各部门之间的沟通与协调,也不利于调动其他部门的工作积极性,违背了预算管理初衷相背的效果。同时,考核仅针对执行结果,未对预算编制、执行、分析等过程进行全面考量。

(四)预算管理全员参与度不够

虽然实行的是各部门编制本部门预算然后再提交审批的模式,但各部门中参与编制预算的人员往往是综合主办与部领导,其他员工参与较少,未参与预算编制的员工对预算管理认识浅显,大多停留在听从安排完成任务。

(五)数据共享不到位

x钢目前应用的仍是excel电子表格做预算,各个报表间的逻辑考虑不够周全,没有数据共享平台,财务部以外的其他部门除通过每月财务部发送的日常费用表之外无法获取其他预算资料,部门间信息流通不畅,全面预算管理朝更精细化发展受到阻碍。

五、针对x钢在全面预算管理中存在问题的对策

(一)建立战略导向的全面预算管理体系

提升战略预算管理意识,重新搭建以企业战略目标为导向的全面预算管理体系,重新梳理预算管理制度与流程,提升企业战略等部门的参与度,以防预算局限于财务部门,仅被当做控制费用的工具。

(二)改变预算编制方法、加强前期调研

提高预算人员业务水平,重视预算编制前期调研而非仅仅参考前期发生额,应深入了解企业自身状况,结合外部环境情况确定预算指标。同时,改变现有预算编制方法,可将固定预算与弹性预算相结合,对于不随产量变化的固定项目,如折旧费等可采用固定预算方法,而对受业务量水平影响较大的项目,如产品成本等则更适用较为灵活的弹性预算编制方法。

(三)重建预算管理委员会

预算管理委员会不宜由财务部下属科室兼任,其应独立于行政部门之外,不受某个部门权利制约,并吸纳诸如生产、战略部门相关人员,以使预算编制、执行、考核等过程更顺畅。

(四)强化全员参与并建立数据共享平台

x钢应充分利用企业ERP系统,联合企业信息、财务等相关部门搭建预算数据共享信息系统,可根据企业开展全面预算管理情况,分别建立生产预算、存货预算、销售预算、成本预算、费用预算、考核中心等子系统,方便预算信息在企业流转,为实现企业全面预算更精细化管理打下基础。同时,加强全员预算意识,自上而下传导,自下而上反馈,能让员工在工作中树立预算意识,提升员工节约成本的积极性,利于企业发展。

六、结语

综上所述,x钢在全面预算管理的应用中存在诸多问题,要想在变幻莫测的外部发展大环境下、在国家供给侧改革去产能政策边际效应不断递减的情况下保持良好发展势头,x钢应采取措施积极应对企业全面预算管理体系中存在的问题并加以改进,以期提升在未来竞争激烈市场中的竞争力。